1

→Notfall_Nummern, Notfall Glossar (501)

⊕ →Verantwortung, →Global_Citizenship (Weltbürger*innentum), fdGO und Verzeichnisse via dem für die →UN / Welt Organisationen (3o1V)

♦ (Teil-) →Glossare (Glossar-Zusammenstellungen)

Fun_Fact:

Im Internet ist das Wörterverzeichnis (glossarium) hier

eine Netz-Seite (Web-Page),

die als Hilfs-Quelle (Ressource) bezeichnet wird,

deren Stelle (Ort, locus)

ein einheitlicher (uniformer) Ortsanzeiger (locator)

angibt (URL).

Die Stelle für

einen Eintrag in dem Glossar

wird mit einem Raute-Kennzeichen

(hashtag, aus Raute [hash] und Lesezeichen [tag])

angegeben.

♦ Hinweisgeber-Stellen; das Glossar hier, oder einen Eintrag darin mit Hashtag (#), als Lesezeichen in deinem Internet-Browser; SDG04 gibt's hier

♦ Bonmot

siehe bitte z.B.

- https://www.bbk.bund.de/DE/Service/LeichteSprache/LS-Ratgeber/_documents/01-genug-essen-und-trinken.html

- https://www.ndr.de/ratgeber/verbraucher/Notfall-Vorrat-anlegen-Welche-Lebensmittel-eignen-sich,lebensmittel704.html

- https://www.ernaehrungsvorsorge.de/private-vorsorge/notvorrat/vorratskalkulator/

Vgl. →Notfall Glossar (501)

⊕ →SDG und →Ziel_Eigenschaften

5

bezeichnet 5 Kernbotschaften und je den Anfangs-Buchstaben P (Initiale), zum Einteilen der 17 UN Nachhaltigkeits-Ziele ( SDG): ♦ People ♦ Prosper on the ♦ Planet in ♦ Peace and ♦ Partnerships

♦ Menschen leben ♦ Wohl auf ♦ der Erde ♦ in Frieden und ♦ Gemeinschaft

5P names the core messages and each of their initial letter P (Initial), into which the 17 UN Sustainable Development Goals ( SDGs) are divided: ♦ People shall ♦ Prosper on the ♦ Planet in ♦ Peace and ♦ Partnerships.

siehe/see →SDG, bezogen auf/with regard to Gemeinschaft/Partnership vgl./compare →Umsatz Revenue (Kundschaft) oder →Soziale_Töpfe (Wohngemeinschaft, Clique, Familie, Verein, Firma, Kommune, Staat)

7

bezeichnet die Fragen: • Wer • Was • Wo • Warum • Womit (mit welchen Mitteln) • Wie (auf welche Weise) und • Wann

Mehr dazu →Sieben_W_Fragen, vgl. →7W

A

Abk.f. Allgemeine Auftrag-Bedingungen →Allgemeine Auftrag-Bedingungen (AAB)

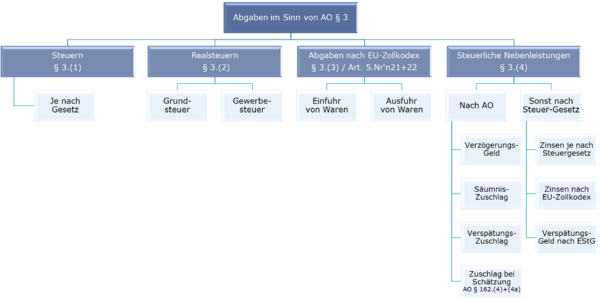

sind erforderlich um ihn zu finanzieren, siehe öffentlich_rechtliche_Pflichten (Lasten)

sind a. Steuern je nach Gesetz, b. Realsteuern (GrSt, GewSt), c. Abgaben nach EU-Zollkodex (Ein-/Ausfuhr) und d. Steuerliche Nebenleistungen (Zuschläge, Zinsen etc.)

→http://www.gesetze-im-internet.de/ao_1977/__3.html

→https://eur-lex.europa.eu/legal-content/DE/ALL/?uri=celex%3A32013R0952#d1e1602-1-1

Vgl. →Verkehrsteuer, →Verbrauchsteuer, →Abgaben_iSd_AO, →Steuern_iSd_AO

ist diejenige Einkommen-Steuer im Sinn von EStG § 43.(1), die durch den Abzug von einem Kapital-Ertrag (Dividende, Verkaufs-Gewinn**1 etc.) erhoben wird, UND die damit gemäß EStG § 43.(5).S1 abgegolten ist

Hinweise:

**1 gilt nicht für Gewinn, wenn der zugehörige Einkauf vor dem 01.01.2009 war

Die Abgeltungssteuer ist eine Sonderform der →Kapital-Ertrag-Steuer.

Vgl. →Erhebungsformen_im_EStG

Gläubiger im Sinn von EStG § 43 ist diejenige Person, der die Kapital-Erträge zufließen; vgl. http://www.gesetze-im-internet.de/estg/__44.html Absatz (1) Satz 1.

Personen, vor allem: Kredit- und Finanzdienstleistungs-Institute, welche (im Auftrag)

-

- Ausschüttungen etc. auszahlen und/oder

- Verkäufe mit Gewinn ausführen

haben in den entsprechenden Fällen den Steuer-Abzug [nach den Vorschriften der Finanz-Verwaltung] für Rechnung des*der Gläubiger*in vorzunehmen. Sie heißen dann

-

- Auszahlende Stelle bzw.

- Ausführende Stelle.

Die Abgeltungs-Wirkung

-

- tritt nicht ein, wenn

- der*die Gläubigerin seine*ihren Pflichten nicht nachkommt und/oder

- wenn zu wenig Kapital-Ertrag-Steuer erhoben worden ist.

- tritt nicht ein, wenn

EStG § 43.(5).S1 iVm § 44.(1) Satz 10 und 11

-

- wenn die Auszahlende oder Ausführende Stelle (siehe oben) nicht vorschriftsmäßig oder mit Unrecht gehandelt hat

EStG § 43.(5).S1 iVm § 44.(5)

-

- ist NICHT möglich, wenn die Kapital-Erträge zu den betrieblichen Einkünften der Gewinn-Einkunftsarten, oder zu den Einkünften aus Vermietung und Verpachtung gehören (also nur für Privatpersonen)

EStG § 43.(5).S2

-

- kann auf Antrag (in der Steuer-Erklärung) ersetzt werden, indem

- eine Günstigerprüfung**2 durchgeführt wird, mit der

- die Kapital-Erträge nach EStG § 31d.(6)

- den Einkünften im Sinn des EStG § 2 hinzu gerechnet werden und

- der tariflichen ESt unterworfen werden,

- wenn diese zu einer niedrigeren ESt führt

- kann auf Antrag (in der Steuer-Erklärung) ersetzt werden, indem

EStG § 43.(5).S3 iVm § 32d.(6)

**2 Die Günstigerprüfung lohnt sich in der Regel nur, wenn

-

-

- der individuelle (tarifliche) Steuer-Satz >25%**3 beträgt (ohne andere Steuern oder Zuschläge) , oder

- die Summe aller Kapital-Erträge unter dem Sparer-Pauschbetrag liegen.

-

**3vgl.

→http://www.gesetze-im-internet.de/estg/__32d.html Absatz (1)

→http://www.gesetze-im-internet.de/estg/__43a.html Absatz (1) Satz 1 Nummer 1

beschreiben die Situation eines Unternehmens, das - für seine Geschäftsprozesse - angewiesen ist auf: natürliche (E), menschliche und/oder soziale (S) Ressourcen

Quelle: ESRS Anhang II Tabelle 2 Begriffsbestimmungen pdf Ausdruck S.265

Hintergrund: ESRS 1.¶40:

"Das Unternehmen prüft, wie es durch seine Abhängigkeiten von der Verfügbarkeit

-

- natürlicher, personeller [menschlicher] und sozialer Ressourcen

- zu angemessenen Preisen und

- [zu] angemessener Qualität

beeinflusst wird, ungeachtet seiner potenziellen Auswirkungen auf diese Ressourcen."

"The undertaking shall consider how it is affected by its on the availability

of natural, human and social resources

at appropriate prices and quality,

irrespective of its potential on those resources."

Wort-Bedeutung Situation: = (Sach-) Lage, Stellung, Stand (situiert sein), Zustand; Quelle: Duden_HW;

bezeichnet un-belebte Umwelt-Faktoren/ -Einflüsse auf ein/ein Ökosystem/ Lebensraum, z.B. Temperatur, Sauerstoff-Gehalt, Sonnen-Einstrahlung oder Luft-Feuchtigkeit

Quelle: https://studyflix.de/biologie/okosystem-2524

Das WORT "Abschluss" hat andere Bedeutung je nach Kontext, zum Beispiel:

- bei Kaufleuten: Abschluss eines Jahres (Jahresabschluss), eines Konzerns, Perioden-, Zwischen- etc. Abschluss

- im Recht: Abschluss eines Vertrags (begründet für zwei oder mehrere Parteien Pflichten und Ansprüche).

Auf dieser Website wird der Begriff "Abschluss" grundsätzlich im Sinn der Kaufleute verwendet.

Nach den Begriff-Bstimmungen in Gesetzen und Standards ist ein (Jahres-) Abschluss

vgl. →http://www.gesetze-im-internet.de/hgb/__242.html Absatz (3),

→http://www.gesetze-im-internet.de/ao_1977/__141.html Absatz (1),

→http://www.gesetze-im-internet.de/estdv_1955/__60.html Absatz (1)

vgl. →http://www.gesetze-im-internet.de/hgb/__264.html Absatz (1) Satz 1,

→https://eur-lex.europa.eu/legal-content/DE/TXT/HTML/?uri=CELEX:32013L0034&from=EN#d1e1180-19-1 Artikel 4 Absatz (1) [→EU_AbschlussRL_2013/34],

IAS 1.10.(a), (b) und (e) [Quelle bitte via →IFRS]

EU-Definition: "Ein Abschluss [Financial_Statements] ist

-

- eine strukturierte Abbildung [Representations]

- der Vermögens-, Finanz- und Ertragslage

[Financial_Position and Financial_Performance]

eines Unternehmens [Entity]. Die Zielsetzung eines Abschlusses ist es,

-

-

- Informationen

- über die Vermögens-, Finanz- und Ertragslage

- und die Cashflows eines Unternehmens

bereitzustellen, die

- für ein breites Spektrum von Adressat*innen [Users, Stakeholder]

- nützlich [useful] sind, um

- wirtschaftliche Entscheidungen zu treffen.

- Informationen

-

Ein Abschluss legt ebenfalls

-

-

- Rechenschaft über

- die Ergebnisse der Verwaltung

- des, dem Management anvertrauten Vermögens ab

[Stewardship of the Resources; →Wirtschaften].

-

Um diese Zielsetzung zu erfüllen, liefert ein Abschluss Informationen über:

-

-

- Vermögenswerte [Asset/s];

- Schulden [Liabilities, Fremdkapital];

- Eigenkapital [Equity];

[→Bilanz] - Erträge und Aufwendungen [Income and Expenses, →GuV], einschließlich

- Gewinne und Verluste [Gains and Losses]

- aus Veräußerungen langfristiger Vermögenswerte und

- aus Wertänderungen;

- Kapitalzuführungen [Contributions] von Eigentümern und

- Ausschüttungen [Distributions, Dividende] an Eigentümer [Owners], die jeweils

- in ihrer Eigenschaft als Eigentümer handeln;

und

- Cashflows eines Unternehmens.

-

Diese Informationen helfen [assist]

-

-

- den Adressat*innen

- zusammen mit den anderen Informationen

- im Anhang [the Notes],

- die künftigen Cashflows des Unternehmens

sowie insbesondere deren- Zeitpunkt [timing] und

- Sicherheit [→Wahrscheinlichkeit] des Entstehens [certainty]

- vorauszusagen [predicting, →Going Concern]."

- den Adressat*innen

-

Quelle: →https://eur-lex.europa.eu/legal-content/DE/ALL/?uri=CELEX:02008R1126-20220101#tocId7 IAS 1.9

Dazu, welche Begriffsbestimmung für welche Unternehmen gelten, siehe bitte →Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen

Hinweise zum Begriff im größeren Kontext siehe bitte →Business_Case

vgl. →Perioden_Info, →Stichtag_Info, →Abschluss

vgl. →Sonstige_Information_zum_Abschluss, →Zusatz_Information_im_Abschluss, →Angabe_im_Anhang, →Lage-Bericht, →Angabe_im_Lagebericht, →Lageberichtsfremde_Angabe, →Lageberichtstypische_Angabe, →finanzieller_Indikator, →nichtfinanzieller_Indikator, →Englisch_Deutsch

siehe EU RL 2006/43/EG (geänderte Abschlussprüferrichtlinie) →https://eur-lex.europa.eu/legal-content/DE/TXT/?qid=1589365816525&uri=CELEX:32006L0043

bezeichnet die EU_AbschlussRL_2013/34

siehe bitte →EU_AbschlussRL_2013/34, →https://eur-lex.europa.eu/eli/dir/2013/34/oj?locale=de, →ESRS, →Material/EU_RL_2023_24,

bezeichnet Häufigkeit, Dichte oder/und Fülle eines Vorkommens

Vgl. https://www.dwds.de/wb/Abundanz; Wort-Herkunft: aus lateinisch abundantia = Überfluss, https://www.spektrum.de/lexikon/biologie/abundanz/297

= Dach-Verband für Berufsverbände von Wirtschaftsprüfer*innen in Europa, Sitz: Brüssel, Mitglied der →IFAC

→https://www.accountancyeurope.eu/

vgl. →IFAC, →Ethik Glossar

meint international die Aufgaben der Bücher führenden, der steuerberatenden und der Abschlüsse prüfenden Berufe, das Tun zum Controlling und Reporting mit einschließend

Englisch wörtlich für: Buchhalter*in.

Die →IFAC unterscheidet im →IESBA_Code begrifflich zwischen

-

- Professional Accountant in Business, etwa als Angestellter

- in Gewerbe und/oder Industrie

- im Öffentlichen Sektor, in der Bildung, gemeinnützigen Bereichen oder Regulierenden Behörden und anderen Institutionen

(ebenda Guide Ziffer 4, sowie Part 2) und

- Professional Accountant in Public Practice mit den Aufgaben des deutschen WP (Part 3, 4A und 4B)

- Professional Accountant in Business, etwa als Angestellter

Genaueres siehe bitte →Warum wir den Begriff Acco3untant verwenden

Vgl. →Accountant, →Steuerberatende*r, →WP

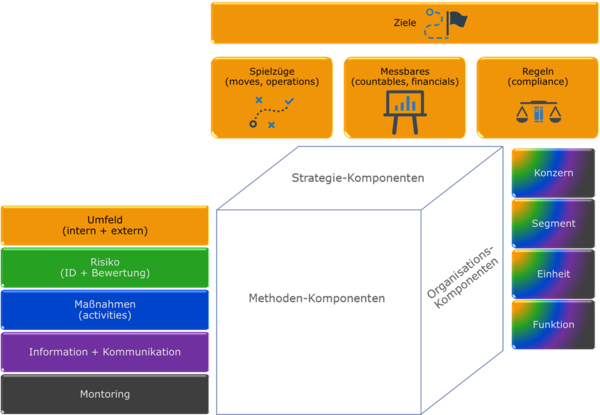

heißt: Entscheidungsnützliche Information zum Vorteil machen, nach der Idee: Das, was große benutzen, für ein freies Weltbürgertum schon den Kleinen geben - vom Global Citizen zum Global Player

Wie im Sport geht es dabei um

-

- →Ziele

- Spielzüge (moves, operations, →Strategie)

- Messbares (countables, financials, →Abschluss)

- Regeln (→compliance)

und

und - Fairness (→ethics)

- →Ziele

Zur Herkunft der Idee →Accounting 4 Advantage - Der Grund für dieses Leitbild

Vgl. →COSO, →SDG17, →Global_Player, →Global_Citizenship, →Entscheidungsnutzen

ist das →Kontrahenten_Risiko und bezeichnet die mögliche Gefahr, dass

- durch den Ausfall eines*r Vertrags-Partners*Partnerin

- die vertraglich vereinbarte/n Gegenleistung/en

nicht zu erhalten, obwohl die eigene Leistung erbracht worden ist oder worden sein wird [→DRS_20.11, vgl. →Risiko Begriffe]

Abk.f. Anwendungs-Erlass zur Abgaben-Ordnung

→https://ao.bundesfinanzministerium.de/ao/2021/Abgabenordnung/inhalt.html

→https://amtliche-handbuecher.bundesfinanzministerium.de/Home/home.html

Abk.f. Allianz für Entwicklung und Klima, eine Stiftung im Auftrag des BMZ zur Förderung von nachhaltiger Entwicklung und Klimaschutz mit ESG** als Leitlinien

Quelle: →https://allianz-entwicklung-klima.de/ueber-uns/ueber-uns/, **ESG ebenda bezeichnet: Ökologie, Ökonomie und Soziales; →https://allianz-entwicklung-klima.de/impressum/

Hinweis: →https://allianz-entwicklung-klima.de/karte/christoph-balk-wirtschaftspruefer/

→BMZ

Abk.f. Allgemeine Erklärung der Menschenrechte (der Vereinten Nationen/ United Nations/ UN)

Vgl. →Menschenrechte [→GG, →EU_Charta, →AEMR (UN)]

sind Mischungen von festen oder flüssigen Partikeln (Schwebeteilchen, Staub-Partikel) in einem Gas oder Gas-Gemisch (zum Beispiel: Luft)

Abk.f. Vertrag über die Arbeitsweise der Europäischen Union, gründet, zusammen mit dem Vertrag über die Europäische Union (EUV), die Europäischen Union (EU) und ist Grundlage für die Verfassung (in) der EU (Grundlage für: Das • EU-Recht, • Grundsätze und • Ziele der EU, • Politikbereiche und • Handlungs-Möglichkeiten

Quelle: →https://eur-lex.europa.eu/DE/legal-content/summary/treaty-on-the-functioning-of-the-european-union.html;

Vertrag: →https://eur-lex.europa.eu/legal-content/DE-EN/TXT/?from=DE&uri=CELEX%3A12016ME%2FTXT&qid=1627049977281

Vgl. →EU, →EUV, →AEUV (→EGV), →EU_Rechtsakt, →Gewaltenteilung, →EU_Ziele, →EU_Institution

Abk.f. Absetzungen für Abnutzung /und Substanzverringerung, bezeichnete einen Typus**1 von Abschreibungen**2, die im Steuerrecht zulässig sind

siehe:

**1 die Methode zum Berechnen der Absetzungen (Abchreibungen) richtiet sich hier an die voraussichtliche, geschätzte oder pauschal vorgegebene Dauer der Ab-/ Nutzung; anderer Typus vgl. EStG § 6.(1).Nr1 wie vor z.B.: Sonderabschreibungen

**2 vom Sinn her (= einen Wert für Abnutzung/ Verbrauch pro Zeit haben) entspricht die AfA den 'Abschreibungen' im HGB.

je nach Kontext Abk.f.:

- Arbeit_Gebende, Arbeit-Geber*in/nen

- Aktien-Gesellschaft →http://www.gesetze-im-internet.de/aktg/index.html oder

- Amtsgericht

vgl. →Transparenzregister

Abk.f. Allgemeines Gleichbehandlungs-Gesetz

→https://www.gesetze-im-internet.de/agg/,

→https://www.antidiskriminierungsstelle.de/DE/ueber-diskriminierung/recht-und-gesetz/allgemeines-gleichbehandlungsgesetz/allgemeines-gleichbehandlungsgesetz-node.html

Vgl. →AGG, →Diskriminierung, →Antidiskriminierungsstelle_des_Bundes, →Nachhaltigkeit Glossar (001), →menschenrechtliches_Risiko, LkSG § 2.(2).Nr7, SDG10 Weniger Ungleichheiten

Abk.f. Allgemeine Gruppenfreistellungs-Verordnung der EU über Kriterien für bestimmte Gruppen staatlicher Beihilfen, die nicht vorher der Europäischen Kommission angemeldet und von dieser genehmigt werden müssen, eine Gruppe bilden "Beihilfen für Forschung und Entwicklung und Innovation" (AGVO Abschnitt 4, Artikel 25)

→https://eur-lex.europa.eu/DE/legal-content/summary/general-block-exemption-regulation.html

→https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=celex%3A32014R0651

vgl. →https://www.gesetze-im-internet.de/fzulg/__9.html

- Begriffsbestimmungen siehe AGVO Artikel 2

- Zu FuE siehe ebenda Nummer 83 fort folgende

Vgl. →FuE Glossar (200)

Abk.f. Anschaffungs- oder Herstellungs-Kosten, bezeichnet einen Maßstäbe zur Bewertung von Vermögens-Gegenständen

vgl. →http://www.gesetze-im-internet.de/hgb/__255.html,

→https://esth.bundesfinanzministerium.de/esth/2019/A-Einkommensteuergesetz/II-Einkommen/3-Gewinn/Paragraf-6/inhalt.html

Abk.f. Alternative Investmentfonds, ist ein Organismus**1, dessen gemeinsame Anlagen nicht**2, oder nicht nach den Regeln des Gesetzes**3, in Wertpapieren investiert werden

**1 genauer: "Organismus für gemeinsame Anlagen" (OGA) bzw. Investmentvermögen im Sinn des KAGB

**2 sondern zum Beispiel in Immobilien

**3 gemeint sind die Regeln für OGA in Wertpapiere (OGAW) im Kapitalanlage-Gesetzbuch (KAGB)

Genauer Wortlaut in KAGB § 1.(3): "Alternative Investmentfonds (AIF) sind alle Investmentvermögen, die keine OGAW sind".

Vgl. →Fonds-Glossar

Abk.f. Alternative Investment Funds Manager/s, bezeichnet den Verwalter eines AIF

EU_RL_2011/61/EU vom 8. Juni 2011 über Verwalter eines AIF →https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX%3A32011L0061 Gründe (1)

Abk.f. Anschaffungs-Kosten

Begriffsbestimmung siehe →Anschaffungskosten

Vgl. →Anschaffungskosten, →AK, →ANK

bezeichnet eine Art der Beglaubigung**1, im Sinn ähnlich wie: Anerkennung, Bescheinigung, Bestätigung, Beurkundung, Nachweis, Zertifikat oder Bezeugung/Zeugnis**2

Wort-Herkunft: Aus dem Französischen (accréditer) abgeleitet vom lateinischen Ursprung**1 credere = Glauben schenken**3

**1 Quelle: →Duden_HW

**2 Sinn-verwandte Worte (Synonyme) gemäß https://www.dwds.de/wb/Beglaubigung (DWDS = Digitales Wörterbuch der Deutschen Sprache)

**3 Siehe bitte →Kredit

Abk.f. Aktien-Gesetz

→http://www.gesetze-im-internet.de/aktg/index.html

vgl. →Gesellschafts_Organe

Besteht aus drei Büchern über:

- die AG (§§ 1ff.)

- die KGaA (§§ 278ff.)

- Verbundene Unternehmen (§§ 291ff.)

sind Vermögenswerte**1, die in einer Bilanz auf einer, von den Schulden getrennten Seite**2 dargestellt werden [→HGB § 242.(1)]

**1 Zu dem, was diese sein können siehe bitte →Asset

**2 Die so genannte Aktivseite, siehe dafür bitte →HGB § 266.(2) erstes Wort

Pendant: Passiva

meint im Allgemeinen eine aufgezeichnete Vorgehensweise, die Einzel-Schritte bestimmt und zeigt, wie man die Schritte zusammen setzt

Ein Algorithmus ist unabhängig von:

- Arten und Formen der Zeichen und Symbolen in der Aufzeichnung, oder von

- Art und Form von einem aus Zeichen Zusammengefügten

Wort-Herkunft: Wohl aus dem Arabischen „Algorismi“ und sei abgeleitet aus dem Namen eines persischen Universal-Gelehrten (Abu Ja'far Muhammad ibn Musa al- Chwarizmi, 8-9 Jhd. nC), wobei im Namen die letzten Silben (al gorism) auf die Herkunft hinweise (aus/von Chorasmien, Persien), und dieser auch die Algebra begründet habe [Diverse Quellen, n_n]

ist ein/e Gesetz, Verordnung oder ein Rahmenwerk mit Anforderungen, das oder die von einer allgemein anerkannten Organisation erlassen ist, und zwar 1. im autorisierten Verfahren, 2. öffentlich, 3. mit transparenten Regeln, 4. mit →Sorgfalt und 5. nachverfolgbar entwickelt und verabschiedet ist

Quelle: IDW PS_981 Abschnitt 2 - Definitionen, dort zu so genannte Rahmenkonzepte

Die Begriffe Standard (z.B. →IFRS, →ISA), Rahmenkonzept/ Rahmenwerk (z.B. ISO) oder Kodex (z.B. →DCGK) sind das Gleiche, →Sorgfalt

Mit Anderem setzt ein Allgemein Anerkannter Standard Maße für Angemessenheit.

Vgl. →Suffizienz, → Angemessenheit, →conditio_per_quam = Hinreichende Bedingung (vs. → conditio_sine_qua_non = Notwendige Bedingung)

Spezial-Begriff in EStG § 24a, siehe bitte ebenda und in EStH

→http://www.gesetze-im-internet.de/estg/__24a.html

→https://amtliche-handbuecher.bundesfinanzministerium.de/Home/home.html

bezeichnet das Ertragen-Können von • Mehrdeutigkeit oder • Unsicherheit; sie sei • notwendig für souveräne ♦ Entscheidungen, vor allem in ♦ komplexen Situation, und könne durch Offenheit, kritisches Denken und Lösungs-Suche ♦ außerhalb eigener Vorstellungen gefördert werden

Quellen: Brockhaus-Enzyklopädie Band 1 1986; Felicitas Witte: Soll ich oder soll ich nicht, in FAZ 04.09.2021

Vgl. "Können wir lernen, zu hören und unterschiedliche Wahrheiten [Wahrnehmungen] gleichzeitig auszuhalten?", Christian Maier: "Niemals vereinfachen, was komplex ist", über "Israel Palestine Podcast" von 5 Abiturient*innen, FAZ 31.12.2025

Wort-Herkunft: lateinisch ambiguitas = Zwei-Deutigkeit, Doppel-Sinn und ambiguus = zweideutig, zwischen zwei schwankend, veränderlich, zwitterhaft, ungewiss, sowie tolerare = ertragen, aushalten, dulden; Quelle: →Stowasser

Vgl. →Ambiguitätstoleranz, →Resilienz

Abk.f. Anti-Money Laundering Authority (der EU)**, Frankfurt am Main, zur Gestaltung des Kampfes Geldwäsche und Terror(ismus)-Finanzierung und der Zusammenarbeit der FIU-Stellen

bzw. "Authority for Anti-Money Laundering and Countering the Financing of Terrorism/ Behörde zur Bekämpfung der Geldwäsche und der Terrorismusfinanzierung", →https://www.amla.europa.eu/legal-notice_en

vgl. →FIU, →AMLA, →GWG Glossar (960)

Abk.f. Allgemeines Meldeportal Statistik, bezeichnet die Website (Portal) der Deutschen Bundesbank für die Meldungen von Privat- und juristischen Personen über Ein-/Aus-Zahlungen mit dem und Vermögen im Ausland (Außenwirtschaftsverkehr)

→https://www.bundesbank.de/de/service/meldewesen/aussenwirtschaft/elektronische-einreichung/ams

Vgl. →AWG (regelt, DASS eingeschränkt und überwacht werden kann/wird),→ AWV (regelt, WAS eingeschränkt und WIE überwacht wird), →AMS (= Meldeportal der Deutsche Bundesbank), →Inländer*in_iSv_AWV_63, →Fristen

bezeichnet

- jedes, verbal oder mit Zahlen, Nennen von Tatsachen**1 und Beschreiben von Sachverhalten (Synonym für →Darstellung) oder

- den Oberbegriff für jede - nach Gesetz oder Standards geforderte - Information**2 in einem Anhang (Disclosures) zu einem Abschluss

Quelle: WP-Handbuch in Kapitel F über die Angabe-Formen nach gesetzlichen Vorschriften

**1 zum Beispiel auch: (tatsächliche) Ereignisse, Gegebenheiten, Umstände

[vergleiche die in dem Beitrag Going Concern (001, 931) zitierten Standards]

**2 siehe auch →Aufgliederung_im_Anhang, →Ausweis_im_Anhang, →Begründung_im_Anhang, →Darstellung_im_Anhang, →Erläuterung_im_Anhang

vgl. →Abschluss, →Sonstige_Information_zum_Abschluss, →Zusatz_Information_im_Abschluss, →Angabe_im_Anhang

bezeichnet das, verbal oder mit Zahlen, Nennen von einer Tatsache und Beschreiben von einem Sachverhalt in einem Anhang (Disclosure) zu einem Abschluss

Quelle: WP-Handbuch in Kapitel F über die Angabe-Formen nach gesetzlichen Vorschriften für →Angaben_im_Anhang

vgl. →Abschluss, →Sonstige_Information_zum_Abschluss, →Zusatz_Information_im_Abschluss, →Angabe_im_Anhang

meint, verbal oder mit Zahlen, einen Hinweis auf Tatsachen, Daten, Namen etc.

Quelle: WP-Handbuch in Kapitel F über die Angabe-Formen in gesetzlichen Vorschriften: Angabe, Aufgliederung, Ausweis, Begründung, Darstellung, Erläuterung

ist, auf dieser Website meist ein*e Angehörige*r im Sinn von AO § 15, vor allem: ein*e nahe*r Verwandte*r oder/und ein*e Lebens-Partner*in

→http://www.gesetze-im-internet.de/ao_1977/__15.html

Für ein Zivilprozess-Verfahren sind Angehörige definiert in →http://www.gesetze-im-internet.de/zpo/__383.html

Für ein Strafprozess-Verfahren sind Angehörige definiert in →http://www.gesetze-im-internet.de/stpo/__52.html

vgl. →Angehörige*r, →Nahe_stehende_Person, Finanz- versus Ordentliche →Gerichtsbarkeit

ist eine Handlungs-Weise mit genügender Sorgfalt im Sinn des LkSG, je nach 1. Geschäftstätigkeit, 2. Einfluss-Vermögen, 3. Schwere** und Wahrscheinlichkeit und 4. Verursachens-Beitrag in Bezug auf ein Verletzungs-Risiko zu Menschenrecht oder Umweltschutz

Quelle: →LkSG § 3.(2)

**die Schwere des Verletzungs-Risikos ist abzuschätzen mit

-

- einem Grad - Ausmaß - der (tatsächlichen oder potenziellen) Beeinträchtigung (im Menschenrecht oder der Umwelt)

- der Zahl - Umfang - der betroffenen Menschen (Reichweite)

und - der - Umkehrbarkeit, das heißt: Die Möglichkeit, negative Auswirkungen wieder zu beheben

Quele: RegE LkSG Begründung B zu § 3.(2).Nr3, **2 ebenda zu § 5.(2)

Angemessenheit (Eignung) zeigt an, ob Verfahrens-Weisen und ein Kriterium, sie zu beurteilen, dazu geeignet sind, dass ein erwünschtes Ergebnis hinreichend sicher erreicht werden kann

→Effektivität, Effizienz, Suffizienz und Angemessenheit

Angemessenheit und Suffizienz geben verschiedene Maße: Das Eine ist für alle akzeptabel, das Andere setzt ein →allgemein_anerkannter_Standard.

Vgl. →Suffizienz, → Angemessenheit, →conditio_per_quam = Hinreichende Bedingung (vs. →conditio_sine_qua_non = Notwendige Bedingung)

ist eine ♦ originäre Arbeit**1, die durchgeführt wird zur ♦ Aneignung neuen Wissens**2, aber - primär - ausgerichtet ist auf ein ♦ spezifisches praktisches Ziel oder Ergebnis

Die Begriffsbestimmung von →Industrielle_Forschung des BMF spricht hier von

**1 "Forschen/Erforschen", sodass - aufgrund der Definition von →Forschung im HGB - hier die Begriffe Arbeit = Forschung = Suche gleich gesetzt werden können

**2 "Gewinnung neuer →Kenntnisse und →Fertigkeiten", sodass hier der Begriff Wissen = Kenntnisse und/oder Fertigkeiten umfasst

Angewandte Forschung wird entweder betrieben zur Ermittlung

-

- von Anwendungs-Möglichkeiten für Ergebnisse der Grundlagenforschung,

oder zur Ermittlung - neuer Wege oder Methoden zum Erreichen spezifischer und vorab festgelegter Ziele,

und schließt das - Berücksichtigen vorhandener Erkenntnisse und deren Erweiterung zur Lösung spezieller Probleme ein.

- von Anwendungs-Möglichkeiten für Ergebnisse der Grundlagenforschung,

Quelle: →https://dip.bundestag.de/vorgang/.../248590 FoZulG RegE BT Drucks. 17/10940 Seite 13 Anlage zu § 2 Absatz 1

bzw. (wortgleich) ist eine ♦ originäre Arbeit, die durchgeführt wird zur ♦ Aneignung neuen Wissens, aber - primär - ausgerichtet ist auf ein ♦ spezifisches praktisches Ziel oder Ergebnis

Quelle: →https://ec.europa.eu/eurostat/ramon/statmanuals/files/Frascati_Manual_2015_de.pdf Seite 47

Vgl. im Steuer-Recht →Industrielle_Forschung, vgl. →FuE Glossar (200)

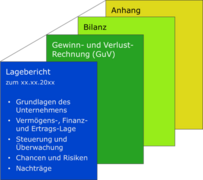

ist DER Anhang, der für →Gesellschaften_ohne_persönliche_Haftende gemäß HGB § 264ff. zum Teil der →Aufstellung_des_Jahresabschlusses gehört, beziehungsweise der im gegebenen Fall gemäß HGB § 297 Teil des Konzernabschlusses ist

Siehe →http://www.gesetze-im-internet.de/hgb/__264.html, →http://www.gesetze-im-internet.de/hgb/__284.html fort folgende bzw. darüber die Überschrift unter Fünfter Titel im Inhaltsverzeichnis dort

Bzw. →http://www.gesetze-im-internet.de/hgb/__297.html, →http://www.gesetze-im-internet.de/hgb/__313.html und folgender bzw. darüber die Überschrift unter Achter Titel im Inhaltsverzeichnis dort

Der ist nach Gesetzen und Standards (international: Disclosures) in der Regel ein Teil vom (Jahres-) →Abschluss

Abk.f. Anschaffungs-Neben-Kosten

Vgl. →Anschaffungskosten, →AK, →ANK

Hinweise ggf. über https://esth.bundesfinanzministerium.de/esth/2022/home.html Eingaben in das Feld "Suchbegriff".

Hauptmenü dazu auf https://amtliche-handbuecher.bundesfinanzministerium.de/Home/home.html: "Amtliche Einkommensteuer-Handbücher".

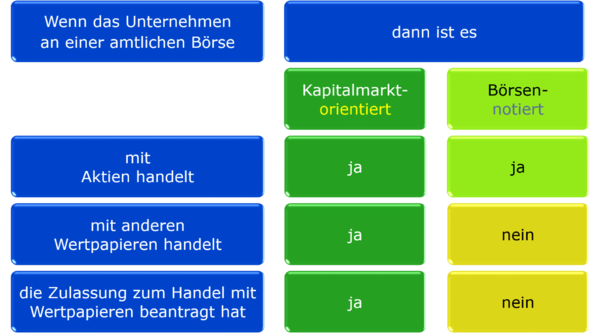

ist ein Darlehen, das über den öffentlichen Kapitalmarkt (Schuldtitel) langfristig in Anspruch genommen wird; sie kann verschiedene rechtliche Formen (Rechtsformen) haben

Quelle: WP Handbuch Tz. F 695, IDW Verlag 2021

Hinweise:

-

- Definition Darlehensvertrag →BGB § 488ff.

- Bekannteste Rechtsform ist die →Schuldverschreibung, Definition für den Kapitalmarkt vgl. WpHG § 2.(1).Nr3

- Ausweis in der Bilanz →HGB § 266.(3).C.Nr1

- Für die Einkommensteuer →EStG § 20.(1).Nr7

- Weitere Begriffe vgl. →langfristig, →Kapitalmarkt_orientiert, →Fremdkapital

ist der Vorgang, sein Handeln anzupassen an a. den - tatsächlichen UND erwarteten - Klimawandel sowie b. an dessen Auswirkungen** (auf Umwelt und Menschen).

**diese Begriffsbestimmung siehe bitte →Auswirkungen_auf_Umwelt_und_Mensch

Quelle: EU_VO_2023/2772 pdf-Download Seite 263

ist einer der drei Kern-Bereiche (Ansatz, Bewertung, Ausweis), die Gesetze und Standards zur Buchführung und für einen vergleichbaren Abschluss regeln; die Regelungen enthalten

- Kriterien, wann ein Posten (Vermögensgegenstand, Schuld, sonstiger) in der Buchführung und Bilanz zu erfassen ist;

- Mit welchem Betrag ein Posten anzusetzen ist;

- Welche Angaben zu den Posten wo in der Bilanz oder einem Anhang_iSd_HGB zu machen sind

1. = begrifflich "Ansatz", bedeutet: Erfassung, englisch (IFRS): Recognition; siehe den Begriff bitte in der Überschrift vom HGB 3. Buch 1. Abschnitt 2. Unterabschnitt 2. Titel

2. = "Bewertung", englisch (IFRS): Measurement, Valuation; den Begriff siehe bitte in der Überschrift vom HGB 3. Buch 1. Abschnitt 2. Unterabschnitt 3. Titel

3. = "Ausweis", vgl. dazu HGB § 246.(1).S2, HGB §§ 266ff., 275ff. und 284ff.; bedeutet eigentlich: Einstufung (Classification) UND Darstellung (Presentation), wird im Englischen unterschiedlich übersetzt (nur) mit Presentation oder durch "...be shown" (wird ausgewiesen)

Vgl. →Ansatz_im_Abschluss, →Bewertung_im_Abschluss, →Ausweis_im_Abschluss, →Angabe_im_Anhang, →Anhang_iSd_HGB, →Englisch_Deutsch

sind die Aufwendungen, die zu einem Vermögens-Gegenstand geleistet werden, um ihn

- zu erwerben und

- in einen betriebsbereiten Zustand zu versetzen,

- soweit sie dem Vermögensgegenstand einzeln zugeordnet werden können.

- Dazu gehören auch:

- Anschaffungs-Preisminderungen, sind abzusetzen.

→http://www.gesetze-im-internet.de/hgb/__255.html Absatz (1)

Vgl. →Anschaffungskosten, →AK, →ANK

bezeichnet durch Menschen gemachte bzw. verursachte Treibhausgase (THG), die für das Wirtschaften bedeutsam, und von den natürlichen THG abzugrenzen sind

Wortherkunft: griechisch anthropos = Mensch und genos = Geschlecht, Familie, Ursprung (zum Wortstamm vgl. 'das Gen' in der Biologie oder 'die Genesis' in der Bibel)

Sieben anthropogene_THG haben die UN vereinbart zu reduzieren: Kohlendioxid (CO2), Lachgas (N2O), Methan (CH4) und vier F_Gase (FKW, HFKW, NF3, SF6)**

Die OECD zählt zusätzlich noch PFKW zu den F_Gasen [ebenda: Die OECD in Zahlen und Fakten 2015-2016 Seite 148).

Andere Quellen zählen noch Kohlenmonoxid (CO), Ozon (O3) und Fluor-Chlor-Kohlenwasserstoffe (FCKW) zu den wichtigsten THG.**

Quelle: Umweltdachverband GmbH, Wien, Forum Umweltbildung https://www.umweltbildung.at/, https://www.umweltbildung.at/cms/praxisdb/dateien/75_thdown.pdf

Liste der THG'e siehe bitte EU_VO_525/2013 vom 21. Mai 2013 über ein System für die Überwachung von Treibhausgas-Emissionen sowie für die Berichterstattung über diese Emissionen und über andere klimaschutzrelevante Informationen (...) →https://eur-lex.europa.eu/legal-content/DE/ALL/?uri=CELEX%3A32013R0525#d1e32-30-1

bezeichnet solche/s Werte/ Vorteile/ Vermögen, die/das im Zusammenspiel (co-) zwischen Natur und Menschen erzeugt (production) sind:

- Bebaute Infrastruktur

- Gesundheitseinrichtungen

- Wissen - einschließend:

- indigene und lokale Wissenssysteme und

- technische oder wissenschaftliche Kenntnisse - sowie

- Bildung (formal und nicht-formal)

- Arbeit,

- Technologie (sowohl physische Objekte, als auch Verfahren) und

- Finanzielle Vermögenswerte.

Anthropogene Werte wurden hervorgehoben, um zu betonen, dass eine gute Lebensqualität durch eine Koproduktion von Vorteilen zwischen Natur und Menschen erreicht wird.

Quelle: →https://www.ipbes.net/glossary-tag/anthropogenic-assets:

“Built-up infrastructure, health facilities, or knowledge - including indigenous and local knowledge systems and technical or scientific knowledge - as well as formal and non-formal education, work, technology (both physical objects and procedures), and financial assets.

Anthropogenic assets have been highlighted to emphasize that a good quality of life is achieved by a co-production of benefits between nature and people.”

Vgl. →Asset, ESRS Anhang II Tabelle 2 Begriffsbestimmung “Einflussfaktoren“ (PDF Download S.269), →anthropogene_Vermögenswerte

ist eine, beim BMFSFJ geschaffene gemäß AGG § 25 geschaffene Stelle, an die sich jede*r wenden kann, welche*r der Ansicht ist, - wegen eines in AGG § 1 genannten Grundes - benachteiligt worden zu sein

Quellen: →AGG § 1, →AGG § 25, →AGG § 27

vgl. →AGG, →Diskriminierung, →Antidiskriminierungsstelle_des_Bundes, →Nachhaltigkeit Glossar (001), →menschenrechtliches_Risiko, LkSG § 2.(2).Nr7, SDG10 Weniger Ungleichheiten

bezeichnet ab 2024 das Anwachsen vom Vermögens-Wert-Anteil an einer Personengesellschaft durch Zuwachsen desjenigen Gesellschaft-Anteils von einem*einer Gesellschafter*in, der*die aus der Gesellschaft ausscheidet**3 an die verbliebenen Gesellschafter*innen

→https://www.gesetze-im-internet.de/bgb/__712.html Absatz (1)**1, gilt

-

- direkt für die GbR

- mittelbar für

- OHG über →https://www.gesetze-im-internet.de/hgb/__105.html Absatz (2)**2 iVm BGB § 712.(2)**1

- KG über →https://www.gesetze-im-internet.de/hgb/__161.html Absatz (2) iVm HGB § 105.(2)**2 und BGB § 712.(2)**1

Hinweise:

-

- Bei dem Anwachsen/ Zuwachs gehen die Anteile an den (Rechten über die) Vermögensgegenstände(n) und an (den Pflichten aus) den Schulden auf den/die verbleibenden Gesellschafter*in/nen über (IDW RS HFA 42.92)

- Verbleibende Gesellschafter*innen können selbst eine PersG oder KapG, oder natürliche_Person sein

- Zur Bilanz und steuerlichen Behandlung: In der Regel

- erhält der*die Ausscheidende einen Gegenwert [z.B. eine Zahlung, BGB § 728.(2)], der höher ist als das zu-/angewachsene Vermögen (netto abzgl. Schulden/-Anteile),

- Wenn der/die Verbleibende nur EINE Gesellschaft ist, beachte vor allem

→https://www.gesetze-im-internet.de/umwg_1995/, IDW RS HFA 42 und die folgenden Fälle:

-

-

-

- Die Verbleibende hat die Rechtsform einer PersG

- Die PersG zahlt (überträgt) den Gegenwert →https://www.gesetze-im-internet.de/estg/__16.html

- Der*Die Ausscheidende erhält Anteile an der PersG →https://www.gesetze-im-internet.de/umwstg_2006/__24.html

- Die Verbleibende hat die Rechtsform einer KapG

https://www.gesetze-im-internet.de/umwstg_2006/__20.html und- Die KapG zahlt (überträgt) den Gegenwert →https://www.gesetze-im-internet.de/kstg_1977/__8b.html

- Der*Die Ausscheidende erhält Anteile an der KapG →https://www.gesetze-im-internet.de/umwstg_2006/__20.html

- Die Verbleibende hat die Rechtsform einer PersG

-

-

**1 Wortlaut ab 01.01.2024 (vgl. →MoPeG) BGB § 712.(1): "(1) Scheidet ein Gesellschafter aus der Gesellschaft aus, so wächst sein Anteil an der Gesellschaft den übrigen Gesellschaftern im Zweifel im Verhältnis ihrer Anteile zu.";

bis 31.12.2023: BGB § 738.(1).S1: "(1) Scheidet ein Gesellschafter aus der Gesellschaft aus, so wächst sein Anteil am Gesellschaftsvermögen den übrigen Gesellschaftern zu. "

**2 Bis 31.12.2023: "... Absatz (3)"

**3 →MoPeG RegE BT-Drucks. 19/27635 Begründung S.146: "§ 712 ... Absatz 1 übernimmt im Wesentlichen den ... § 738 Absatz 1 Satz 1 BGB. ... Die Vorschrift bestimmt ..., dass der Anteil des ausgeschiedenen ... kraft Gesetz auf die verbleibenden Gesellschafter übergeht, ohne dass es ... einer rechtsgeschäftlichen Verfügung bedarf. Im Unterschied zum ... § 738 Absatz 1 Satz 1 BGB bezieht sich die Vorschrift

-

- auf den Gesellschaftsanteil als Inbegriff der mitgliedschaftlichen Rechte und Pflichten

- und nicht [mehr] auf den Anteil am Gesellschaftsvermögen....

Darin kommt das Wert-bezogene Verständnis der Anwachsung zum Ausdruck ..."

bezeichnet die durchschnittliche Zahl der Arbeitnehmer*innen, die nach HGB § 267.(5) zu berechnen ist

Kontext: HGB § 267, HGB § 266.(2) - Aktivseite, HGB § 268.(3) - nicht durch EK gedeckter Fehlbetrag,→Bilanzsumme_iSv_HGB_267, →Umsatzerlöse_iSv_HGB_277, →AN_Zahl

Vgl. →Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen

Abk.f. Abgaben-Ordnung

→http://www.gesetze-im-internet.de/ao_1977/index.html

Die AO ist gegliedert in 9 Teile:

- Einleitende Vorschriften (§§ 1 ff. [+ circa** 32])

- Steuerschuld-Recht (§§ 33 ff. [+ circa 45])

- Allgemeine Verfahrens-Vorschriften (§§ 78 ff. [+ circa 76])

- Durchführung der Besteuerung (§§ 134 ff.; wie/ auf welche Weise die Grundlagen für eine Steuer →fest zu stellen, und die Steuer selbst →fest zu setzen ist; [+ circa 84])

- Erhebungs-Verfahren (§§ 218 ff.; wie/ auf welche Weise [fest gesetzte] Steuern zu heben/ erheben [und zu leisten] sind; [+ circa 31])

- Vollstreckung (§§ 249 ff. [+ circa 98])

- Außer-gerichtliches Rechtsbehelf-Verfahren (§ 347 ff.; Einspruch und Beschwer[de]; [+ circa 22])

- Straf- und Bußgeld-Vorschriften [sowie] Straf- und Bußgeld-Verfahren (§ 369 ff.; [+ circa 44])

- Schluss-Vorschriften (§§ 413 ff.)

und

- Anlage 1 (zu § 60 [→§§ 51 ff.]) Mustersatzung für Vereine, Stiftungen, Betriebe gewerblicher Art von juristischen Personen des öffentlichen Rechts, geistliche Genossenschaften und Kapitalgesellschaften (nur aus steuerlichen Gründen notwendige Bestimmungen)

** "circa" weil nachträglich (nach der 1. Fassung des Gesetzes) eingefügte Paragrafen (§§) mit a, b, c usw. nicht mit gerechnet sind

Abk.f. Abschluss-Prüfer-Aufsichts-Reform-Gesetz, hat 2016 im Wesentlichen 1. die WPO geändert und 2. das Gesetz zur Einrichtung der APAS geschaffen, um a. die Richtlinie über eine Abschluss-Prüfung EU_APrfgRL_2006/43 umzusetzen und b. die Verordnung für Abschluss-Prüfer*innen EU_APrVO_537/2014 bei Unternehmen von öffentlichem Interesse (PIE) auszuführen

Quelle: →https://www.bmwi.de/Redaktion/DE/Downloads/A/abschlussprueferaufsichtsreformgesetz-regierungsentwurf.pdf?__blob=publicationFile&v=5 Seite 1

vgl. →WPO, →APAS, →EU_RL, →EU_VO, →EU_APrfgRL_2006/43, →EU_APrfrVO_537/2014, →PIE

Abk.f. Abschlussprüferaufsichtsstelle APAS beim Bundesamt für Wirtschaft und Ausfuhrkontrolle, unter anderem für die Aufsicht der →WPK

→https://www.apasbafa.bund.de/APAS/DE/Home/home_node.html

→http://www.gesetze-im-internet.de/wipro/__66a.html

Abk.f. Application Programming Interface/s, bezeichnet (eine) Schnittstelle/n (Interface) um, zum Daten-Austauschen, Anwender*innen-/Anwendungs-Programme (Application) koppeln (Programming) zu können

Beispiele: Koppelung von

- einem Scanner-Programm mit einem Buchführungs-Programm oder

- einem Internet-Fenster-Zugriff mit den Programmen zur Daten-Verarbeitung

Vgl. z.B. https://www.gabler-banklexikon.de/definition/application-programming-interface-99878 oder https://wirtschaftslexikon.gabler.de/definition/schnittstelle-44838

Abk.f. Abschluss-Prüfer-Verordnung der EU, siehe bitte →EU_APrfrVO_537/2014

Abk. nach Kontext für: Aufsichtsrat**1, oder: Application Requirement (Anwendungs-Anforderung der ESRS**2)

**1 Vgl. →Gesellschafts_Organe und →Genossenschafts_Organe

**2 Vgl. →ESRS

ist eine Person, die durch Arbeitsvertrag verpflichtet ist, die vereinbarte Vergütung zu leisten für eine Gegen-Leistung, die

- im Dienste des Arbeitgebers*der Arbeitgeberin UND eine Arbeit ist, die

- weisungsgebunden, fremdbestimmt und in persönlicher Abhängigkeit erfolgt.

→http://www.gesetze-im-internet.de/bgb/__611a.html, Pendant: →Arbeitnehmer*in

ist eine Person, die durch Arbeitsvertrag verpflichtet ist zu einer Leistung, die

- im Dienste einer anderen Person [→Arbeitgeber*in], und eine Arbeit ist, die

- Weisung-gebunden, fremd-bestimmt und in persönlicher Abhängigkeit erfolgt.

Mehr dazu siehe bitte →Arbeit_Nehmende

sind Personen, die durch Arbeitsvertrag verpflichtet sind, die vereinbarte Vergütung zu leisten für eine Gegen-Leistung, die

- im Dienste einer anderen Person und eine Arbeit ist, die

- Weisung-gebunden, fremd-bestimmt und in persönlicher Abhängigkeit erfolgt.

→http://www.gesetze-im-internet.de/bgb/__611a.html, Pendant: →Arbeit_Nehmende

sind Personen, die durch Arbeitsvertrag verpflichtet sind zu einer Leistung, die

- im Dienste einer anderen Person ist und eine Arbeit ist, die

- Weisung-gebunden, fremd-bestimmt und in persönlicher Abhängigkeit erfolgt.

Begriff-Bestimmung: →http://www.gesetze-im-internet.de/bgb/__611a.html; Pendant: →Arbeit-Gebende; Abzugrenzen von: →Beschäftigte; Besondere Begriff-Bestimmung im →NachwG siehe bitte: →https://www.gesetze-im-internet.de/nachwg/__1.html

Hinweise:

-

- Das Weisungs-Recht kann Inhalt, Durchführung, Zeit und Ort der Tätigkeit betreffen (vgl. →NachwG).

- Weisung-gebunden ist, wer NICHT im Wesentlichen frei seine Tätigkeit gestalten und seine Arbeits-Zeit bestimmen kann.

- Der Grad der persönlichen Abhängigkeit hängt dabei auch von der Eigenart der jeweiligen Tätigkeit ab.

- Für die Feststellung, ob ein Arbeitsvertrag vorliegt, ist eine Gesamtbetrachtung aller Umstände vorzunehmen.

- Zeigt die tatsächliche Durchführung des Vertrags-Verhältnisses, dass es sich um ein Arbeits-Verhältnis handelt, kommt es auf die Bezeichnung im Vertrag nicht an.

- Das Weisungs-Recht kann Inhalt, Durchführung, Zeit und Ort der Tätigkeit betreffen (vgl. →NachwG).

Vgl. →https://www.gesetze-im-internet.de/arbgg/__5.html

Ab der Größe für eine so genannte Mittelgroße Kapital-Gesellschaft (siehe→Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen) findest du

-

- die durchschnittliche Zahl der dort, während des Geschäftsjahrs beschäftigten Arbeitnehmer*innen

- in dem Anhang zu einem Jahres- oder Konzern-Abschluss

(HGB § 285.Nr7, § 314.Nr4; "Gruppen" in diesen Vorschriften sind solche nach EntgTranspG § 21, siehe WP Handbuch IDW Verlag 2021 F.1061).

Vgl. →Arbeit_Nehmende, →Beschäftigte, →MA, →Erfüllungsgehilfe*in, →NachwG, →Stakeholder

Abk.f. Abschlussprüfungs-Reform-Gesetz, hat 2016 im Wesentlichen die Gesetze je Rechtsform** für Unternehmen geändert, um a. die Richtlinie über eine Abschluss-Prüfung EU_APrfgRL_2006/43 umzusetzen und b. die Verordnung für Abschluss-Prüfer*innen EU_APrVO_537/2014 bei Unternehmen von öffentlichem Interesse (PIE) auszuführen

**vor allem: →EU_RL, →HGB, →PublG, →AktG, →GmbHG, →GenG, →SE (im SE-Ausführungsgesetz SEAG)

Quelle: https://dserver.bundestag.de/btd/18/072/1807219.pdf Seite 1 vgl.

Vgl. →EU_APrfgRL_2006/43, →EU_APrfrVO_537/2014, →PIE

Abbr.f. Accounting Standards Committee of Germany, Berlin, is the German setting body for standards on group financial reporting, and is acknowledged by The German Ministry of Justice (BMJ) pursuant to HGB Sect. 342

Among others, the ASCG is a member of the European sustainability reporting standards setting body (EFRAG).

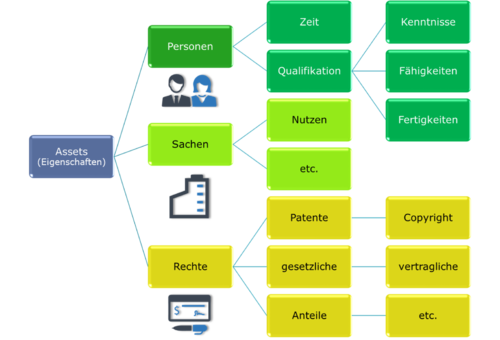

ist allgemein ein Vermögens-Wert, der sich aus Eigenschaften (Qualitäten) von

• Personen (Zeit, Qualifikation etc.)

• Sachen (Nutzen, Geometrie etc.) oder/und

• Rechten (Patente, Anteile etc.)

ergibt, die eine Chance auf Einnahmen haben.

Im Besonderen bezeichnet "Assets" die →Aktiva in der Bilanz (vgl. →Kapital).

Definition für Bilanzierende siehe bitte: IFRS_CF.4.2 Definition: Asset =

-

- A present economic resource**

- controlled by the entity

- as a result of past events.

**An economic resource is a right that has the potential to produce economic benefits.

→IFRS Conceptual Framework for Financial Reporting ("IFRS_CF")

Vgl. →Abschluss, →Risiko Begriffe, →C+R, →S+W, →Chance, →Risiko, →Ressource, →Asset, →Bonmots#use-your-assets→Grundmodell_Finanzen_zum_Leben, →FuE Glossar (200)

ist die Hülle aus Gas und Luft, die unserer Erde umgibt. Sie besteht aus fünf Schichten: Tropospähre (Stoffwechsel, Klima), Stratosphäre (Ozon), Meso-, Thermo- und Exo-Sphäre

Genaueres siehe bitte →Atmosphärische Grundlagen

Abk.f. Advanced Persistant Threat (fortgeschrittene dauerhafte Bedrohung), bezeichnet einen Cyber-Angriff auf ein Netz und/oder System über einen längeren Zeitraum, zur Spionage oder Sabotage, meist durch einen staatlich gesteuerten Angreifer

Quelle: IDW LIFE 02.2026

bezeichnet eine Bilanz zu einem Zeit-Punkt, an dem alle Handlungen einer Betriebsaufgabe (Auflösung eines Betriebs) vollzogen sind**3;

dazu im Unterschied ist eine Schluss_Bilanz zu dem Zeitpunkt, für den der Entschluss**1 über den Beginn der (Betriebs-) Aufgabe**2 gelten soll

**1 Die Schluss-Bilanz ist eine Abbildung zu dem Zeit-Punkt der Erklärung - gegenüber dem Finanzamt - über die Entscheidung (Entschluss) der (Betriebs-) Aufgabe

-

- Q.1 BFH Gründe II.1: "Schlussbilanz für die Beendigung [der] gewerblichen Tätigkeit", und

- Q.1 BFH Gründe II.1.a)bb) "...weil zu diesem Zeitpunkt seine (laufende) gewerbliche Tätigkeit endete und auf diesen Zeitpunkt diese Schlussbilanz [...] nachträglich) zu erstellen ist.]

- Q.1 BFH Gründe II.1.a)bb).(1):

- "den Entschluss gefasst hat,

- seine betriebliche Tätigkeit einzustellen

und - seinen Betrieb als selbständigen Organismus des Wirtschaftslebens aufzulösen...",

und

- seine betriebliche Tätigkeit einzustellen

- ..."

- "den Entschluss gefasst hat,

Die Schluss_Bilanz ist sozusagen = die Eröffnungs-Bilanz für die Betriebs-Aufgabe

**2 Die (Betriebs-) Aufgabe besteht aus einer (Reihe von) Handlung(en)

-

- Q.1 BFH Leitsatz 1 zu EStG § 16.(2): "Eine Betriebsaufgabe nach § 16 Abs. 3 EStG beginnt mit der ersten, vom Aufgabe-Entschluss getragenen Handlung, die [...] auf die Auflösung des Betriebs gerichtet ist."

- Q.1 BFH Gründe II.1.a)bb).(1):

- "... Entschluss

...

und - in Ausführung dieses Entschlusses

- alle wesentlichen Betriebsgrundlagen des Betriebs

- in einem einheitlichen Vorgang

- innerhalb kurzer Zeit

- an verschiedene Abnehmer veräußert

- oder in das Privatvermögen überführt."

- "... Entschluss

- Q.3 EStG 16.(3) Satz 1: "... DIE Aufgabe des Gewerbebetriebs"

**3 Die Aufgabe-Bilanz ist die Abbildung zu dem Zeit-Punkt, an dem alle Handlungen zur Auflösung des Betriebs vollzogen sind

-

- Q.3 EStG 16.(3) Satz 1: "Als Veräußerung gilt ... die Aufgabe des Gewerbebetriebs"

- das heißt oben: Zu dem Zeit-Punkt, an dem das (letzte) Betriebsvermögen - analog der Veräußerung - die Sphäre des Eigentums verlassen hat

- vgl. EStDV § 6.(2).

Hinweis: Die Bewertung erfolgt

A. in der Schluss-Bilanz

-

-

- Q.1 BFH Gründe II.1.a)aa): "Das Betriebsvermögen IST nach Maßgabe des § 4 Abs. 1 oder des § 5 EStG zu ermitteln (§ 16 Abs. 2 Satz 2 EStG {Q.7})"],

-

und zwar in Bezug auf die

A.I. noch in der Sphäre des (geschlossenen) Betriebs verbleibenden [Q.4] Wirtschaftsgüter

-

-

- mit Buchwerten oder niedrigeren Teilwerten

[EStG § 6.(1).Nr1.S2 oder 6.(1).Nr2.S2f. im Anlage-Vermögen,

EStG § 6.(1).Nr2.S2f. im Umlauf-Vermögen] - das heißt: unter der ANNAHME der Betriebsfortführung

[Q.6 EStG § 6.(1).Nr1.S3]

- mit Buchwerten oder niedrigeren Teilwerten

-

und in Bezug auf

A.II. Entnahmen

-

-

- mit Gemeinen Werten

[EStG § 6.(1).Nr4]

- mit Gemeinen Werten

-

und hier

B. in der Aufgabe_Bilanz

-

- grundsätzlich mit jeweils dem gemeinen Wert [Q.8]

- mit Ausnahmen im Fall der so genannten Realteilung [EStG § 16.(2).S2ff.]

Quellen:

-

- zur Unterscheidung: BFH Urteil v. 05.05.2015 - X R 48/13 - https://datenbank.nwb.de/Dokument/547212/

- http://www.gesetze-im-internet.de/estdv_1955/__6.html Absatz (2): "Wird ein Betrieb aufgegeben [oder veräußert], so tritt ... an die Stelle des Betriebsvermögens am Schluss des Wirtschaftsjahrs das[jenige] Betriebsvermögen im Zeitpunkt der [tatsächlichen] Aufgabe [oder der Veräußerung] des Betriebs."

- http://www.gesetze-im-internet.de/estg/__16.html Absatz (3) Satz 1: "Als Veräußerung gilt auch die Aufgabe des Gewerbebetriebs sowie eines Anteils [...]."

- http://www.gesetze-im-internet.de/estg/__4.html Absatz (1) Satz 1: "Gewinn ist der Unterschiedsbetrag zwischen dem Betriebsvermögen [...], vermehrt um den Wert der Entnahmen und vermindert um den Wert der Einlagen."

- http://www.gesetze-im-internet.de/estg/__5.html Absatz (1) Satz 1: "Bei Gewerbetreibenden, die auf Grund gesetzlicher Vorschriften verpflichtet sind, ... Abschlüsse zu machen, oder ... ohne eine solche Verpflichtung ... (§ 4 Absatz 1 Satz 1), ... nach den handelsrechtlichen Grundsätzen ..., es sei denn, im Rahmen der Ausübung eines steuerlichen Wahlrechts wird oder wurde ein anderer Ansatz gewählt."

- http://www.gesetze-im-internet.de/estg/__6.html Absatz (1) Nummer 1. Satz 3 "3Teilwert ...; dabei ist davon auszugehen, dass [...] den Betrieb fortführt."

- http://www.gesetze-im-internet.de/estg/__16.html Absatz (2) Satz 1: "Veräußerungsgewinn ... [bei der Veräußerung 1. des GANZEN Gewerbebetriebs ... [oder] 2. des GESAMTEN Anteils ..."]

- http://www.gesetze-im-internet.de/estg/__16.html Absatz (2) Satz 7: "Werden die Wirtschaftsgüter nicht veräußert, so ist der gemeine Wert im Zeitpunkt der Aufgabe anzusetzen."

Vgl. →Abschluss, →Bilanz, →Aufgabe-Bilanz, →Schluss-Bilanz, →Aufstellung_des_Jahresabschlusses

bezeichnet das Aufteilen (Segmentierung) einer Größe in Zahlen und Abschnitte (Segmente)

Quelle: WP-Handbuch in Kapitel F über die Angabe-Formen nach gesetzlichen Vorschriften für →Angaben_im_Anhang

ist c. das Heraus-Treten eines Menschen b. aus der/dem - selbst verschuldeten - Unmündigkeit/ Unvermögen, a. seinen Verstand - ohne Leitung eines anderen - zu benutzen

Quellen: Frei nach FAZ 28.04.2024 zu Immanuel Kant (19.Jhd.)

Vorschlag für 21.Jhd./ 3.Jtsd.:

Aufklärung ist

- seinen Verstand benutzen,

- um Mündigkeit zu erlangen, das heißt:

- Aus Vormundschaft, und dessen Schutz in Rechten und Pflichten, heraus treten

- Selbst Schutz für Rechte und Pflichten zu bieten (Vormund sein zu können)

sowie:

- mündige*r Weltbürger*in wie Staatsbürger*in zu sein

ist eine, von einem Mitglied-Staat der Europäischen Union (EU), gemäß DSGVO Art. 51 eingerichtete, unabhängige und

staatliche Stelle [→DSGVO Art. 4 Nr. 20] bzw. Behörde [→DSGVO Art. 51.(1)],

- die für die Überwachung der Anwendung der DSGVO zuständig ist,

- damit die Grund-Rechte und Grund-Freiheiten für eine natürliche Person

- bei der Daten-Verarbeitung geschützt werden und damit

- der freie Verkehr Personen-bezogener Daten in der EU erleichtert wird.

ergeben sich aus den deutschen handelsrechtlichen oder steuerrechtlichen Vorschriften für eine*n

- Gewerbliche*n Unternehmer*in nach AO § 141

- Land- und Forst-Wirt*in nach AO § 141

- Kauffrau*Kaufmann nach HGB § 242

- Ohne solche Pflichten regelmäßig (freiwillig) Abschluss machende Gewerbetreibende*n nach EStG § 5.(1), dann in Verbindung mit EStDV § 60 [Steuerbilanz]

- Ohne solche Pflichten regelmäßig (freiwillig) bilanzierende andere Personen nach EStG § 4.(3) [Betriebsvermögen-Vergleich], dann in Verbindung mit EStDV § 60 [Steuerbilanz]

- Kapital-Gesellschaft [HGB § 264]

- Personen- (Handels-) Gesellschaft_ohne_persönlich_Haftende [HGB § 264a]

Zu dem Umfang der (Pflicht-) Bestandteile eines Abschlusses beziehungsweise den benötigten Instrumenten zur Steuerung von Unternehmen siehe bitte →Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen

Zu Sinn und Zweck der Pflichten: Auch für Einzelkaufleute und Personenhandelsgesellschaften dient "eine ordnungsgemäße Buchführung und der sie abschließende Jahresabschluß nicht nur im Insolvenzfalle dem Gläubigerschutz, weil die ordnungsgemäße Erfüllung dieser Pflichten eine solide Geschäftsführung gewährleistet"

[BiRiLiG RegE BT Drucksache 10/317 26.08.83 Begründung zu § 39 (= Vorläufer von § 245)]

ergeben sich aus den handelsrechtlichen Vorschriften für

- Deutschland [HGB § 290ff.] oder die

- EU, insbesondere

- der EU_AbschlussRL_2013/34 für die Aufstellung und

- der EU_APrfgRL_2006/43 für die Prüfung, und zwar

- unter den Voraussetzungen von HGB § 291

- (seltener für Drittstaaten unter den Voraussetzungen von HGB § 292)

bezeichnet a. die gesetzliche Pflicht**1 und b. das Vorgehen (den Prozess, den Rechts-/Akt), um einen Jahres-Abschluss gemäß den anzuwendenden Vorschriften rechtsverbindlich zu machen**2 und zu Rechts-Verbindlichkeit zu führen

**1 Die Pflicht kann bestehen für: Eine*n Kauffrau*Kaufmann oder die gesetzlichen Vertreter*innen einer Personenhandels- oder Kapital-Gesellschaft; andere Personen können sie freiwillig erfüllen

**2 vgl. →Unterzeichnende_des_Jahresabschlusses

Die Aufstellung ist der erste der vier grundlegenden Prozess-Schritte bis zur formal korrekten Information der Öffentlichkeit über eine Personenvereinigung, die am allgemeinen wirtschaftlichen Verkehr teilnimmt und für die kein Mensch persönlich haftet**2:

- Aufstellung (HGB §§ 242ff., 264ff.)

- [Prüfung eventuell, HGB §§ 316ff.]

- Feststellung (siehe bitte dort: Einzelvorschriften je Rechtsform) und

- Offenlegung (HGB §§ 325ff.)

**2 vgl. →Gesellschaft_ohne_persönlich_Haftende

Vgl. →Darstellung_iSd_HGB, →Bild_iSv_HGB_264 (vor allem wegen des Ausdrucks "tatsächlichen Verhältnissen entsprechen")

Zu dem Umfang der (Pflicht-) Bestandteile eines Abschlusses beziehungsweise den benötigten Instrumenten zur Steuerung von Unternehmen siehe bitte →Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen

Zum Sinn und Zweck der Vorschriften: Auch für Einzelkaufleute und Personenhandelsgesellschaften dient "eine ordnungsgemäße Buchführung und der sie abschließende Jahresabschluß nicht nur im Insolvenzfalle dem Gläubigerschutz, weil die ordnungsgemäße Erfüllung dieser Pflichten eine solide Geschäftsführung gewährleistet"

[BiRiLiG RegE BT Drucksache 10/317 26.08.83 Begründung zu § 39 (= Vorläufer von § 245)]

Kontext: →Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen (931), →Aufstellung_des_Jahresabschlusses, (ggf. Prüfung), →Unterzeichnende_des_Jahresabschlusses, →Feststellung_des_Jahresabschlusses (ggf. Billigung), →Offenlegung

Hinweis zur Bezeichnung der Handlung (Rechtsakt) in der Sprache der Gesetze:

- Der Jahresabschluss und der Lagebericht werden jeweils "aufgestellt" [vergleiche bitte →https://www.gesetze-im-internet.de/hgb/__264.html Absatz (1) Satz 1 und 2]

- Die Nachhaltigkeitserklärung (= "Darstellung der Informationen über Nachhaltigkeitsaspekte") wird "erstellt" [vergleiche bitte https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX%3A32023R2772&qid=1707738624405#d1e175-1-1 ESRS 1 Abschnitt 8 Absatz 111]

URL zum Kopieren des Links für diesen Glossar-Eintrag: https://www.accountant-balk.com/glossar.html#Aufstellung_des_Jahresabschlusses

ist eine

- →natürliche Person oder →juristische Person,

- Behörde, Einrichtung oder andere Stelle,

der →Personen-bezogene Daten offengelegt werden, und zwar

- unabhängig davon, ob es sich bei ihr um eine*n Dritten** handelt oder nicht.

**Ein*e "Dritte*r" ist eine natürliche oder juristische Person, Behörde, Einrichtung oder andere Stelle, außer der betroffenen Person selbst, die

-

- unter der unmittelbaren Verantwortung des*r Verantwortlichen oder des*r Auftrag-Verarbeitenden

- befugt ist, Personen-bezogene Daten zu verarbeiten.

Behörden, die im Rahmen eines bestimmten Untersuchungs-Auftrags nach dem Unionsrecht oder nach dem Recht der Mitglied-Staaten möglicherweise Personen-bezogene Daten erhalten, gelten NICHT als

Empfänger*innen; die Verarbeitung dieser Daten durch die genannten Behörden erfolgt im Einklang mit den

geltenden Datenschutz-Vorschriften gemäß den Zwecken der Verarbeitung.

DSGVO Art. 4 Nr. 9

bezeichnet eine Datei für gesetzlich vorgeschriebene Abschlussprüfungen nach HGB § 316 mit den in WPO § 51c bestimmten Angaben

ist der Verbrauch von Ressourcen (zum Beispiel: Material, Personal, Maschienerie, Energie, Rechte), der gemessen und in Geldeinheiten bewertet wird, Pendant: →Ertrag

Mehr dazu im Beitrag →Auszahlung - Ausgabe - Aufwand - Kosten - Was das soll

Vgl. →Abschluss

ist, im Sinn des BBiG, das Vermitteln der notwendigen Kompetenz für die Ausübung einer qualifizierten beruflichen Tätigkeit in einer sich wandelnden Arbeitswelt, und zwar mit Erwerb der erforderlichen Berufserfahrung

→https://www.gesetze-im-internet.de/bbig_2005/ Absatz (3), beachte bitte den dort folgenden § 3

Für die Einkommen-Steuer gilt:

-

- Aufwendungen für die eigene Berufsausbildung (Erstausbildung) bis zu 6.000 Euro im Kalenderjahr sind Sonderausgaben [EStG § 10.(1).Nr7] und können zu einem geringeren →zvE führen.

- Falls eine Erstausbildung (Berufsausbildung oder Studium) bereits abgeschlossen ist, dann sind solche Aufwendungen Werbungskosten [EStG § 9.(6); Merkmale für den Begriff "Erstausbildung" siehe bitte ebenda], welche dann die Einkünfte aus der Ausübung des zuerst gelernten Berufes mindern können.

- Aufwendungen für die eigene Berufsausbildung (Erstausbildung) bis zu 6.000 Euro im Kalenderjahr sind Sonderausgaben [EStG § 10.(1).Nr7] und können zu einem geringeren →zvE führen.

Vgl. →SDG04, →Kompetenz, →ISCED, →Lebenslanges_Lernen, →Ausbildung, →Fortbildung, →FuE, →Wie das mit den Steuern in der Ausbildungs-Position ist in dem Abschnitt "Zwischen-Ergebnisse" und/oder →Wie das mit den Steuern spätestens ab Volljährigkeit ist in dem Abschnitt "Sonderausgaben"

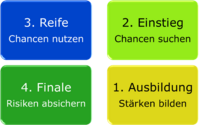

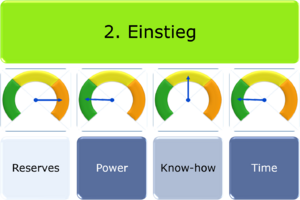

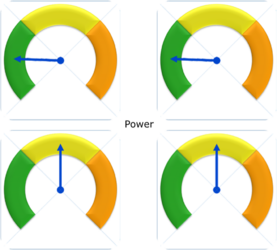

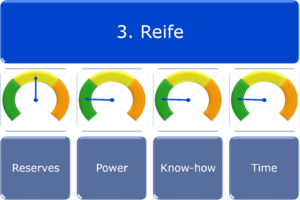

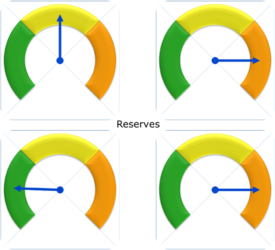

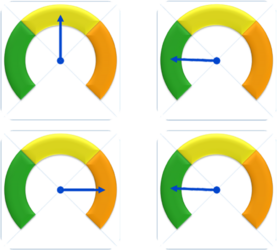

ist die erste von vier (Lebens-) Situationen in der Steuerlichen Positions-Matrix, für welche die typischen und wichtigsten Aspekte zu den Steuern eine Beitragsreihe hier erläutert (→Material/ Dein Finanzwissen)

Abbildung: →steuerliche_Positions-Matrix

Gesamt-Ziel ist es, gemäß dem →Grundmodell_Finanzen_zum_Leben: Ausreichend Reserven über alle Lebens-Phasen hinweg zu bilden

Situation: Die Ausbildungs-Position ist in der Matrix unten rechts, denn es sind auf der

- Vertikalen Skala die Chancen, Einkommen zu erzielen, typischerweise: gering

- Horizontalen Skala die Ausprägung von Stärken in den Eigenschaften, um Einkommen zu erzielen, wie folgt:

- Finanzielle Reserven eher gering

- Körperlich-physische Kräfte im Mittel zwischen Kindheit und Erwachsenen und geistig-neuronale Energie durch Ausbildung im Wachstum

- Erworbene Kompetenz (Fertigkeiten, Kenntnisse, Fähigkeiten) bzw. Wissen und Know-how im Aufbau und

- Zeit ausreichend verfügbar

Entsprechend zeigen die Anzeigen (Monitore) die Situation wie folgt an:

Situation:

Reserves-Monitor: leer

Power-Monitor: Wachstum

Know-how-Monitor: im Aufbau

Time-Monitor: genug

Vgl. →Lebens-Zyklus Glossar

ist das →Kontrahenten_Risiko und bezeichnet die mögliche Gefahr, dass

- durch den Ausfall eines*r Vertrags-Partners*Partnerin

- die vertraglich vereinbarte/n Gegenleistung/en

nicht zu erhalten, obwohl die eigene Leistung erbracht worden ist oder worden sein wird [→DRS_20.11, vgl. →Risiko Begriffe, →Kontrahenten_Risiko]

ist das Übergeben von Geld- oder Sachvermögen oder das Übertragen von Rechten, die in Geldeinheiten bewertet werden, Pendant: →Einnahme

Mehr dazu im Beitrag →Auszahlung - Ausgabe - Aufwand - Kosten - Was das soll

ist eine zweckgebundene**1 Abgabe, die Arbeitgeber*innen mit mindestens 20 Arbeitsplätzen**2 pro Monat für jeden unbesetzten Pflichtarbeitsplatz**3 für schwerbehinderte Menschen entrichten**4, um die Teilhabe schwerbehinderter Menschen am Arbeitsleben zu fördern**1.

**1 SGB IX § 161

**2 SGB IX § 154.(1)

**3 SGB IX § 156.ff

**4 SGB IX § 160

Vgl. https://www.rehadat-ausgleichsabgabe.de/beschaeftigen-sparen/ersparnisrechner/online-rechner/

bezeichnet hier eine gewisse Aussagen-Logik**1 für Gesetze und deren Anwenden, vor allem: Ein Gesetz ist grundsätzlich eine, in sich abgeschlossene**2, Gesamtheit (Menge**1) ist von

- Begriffen bzw. Begriff-Bestimmungen (Definitionen)**3 und

- ihrer Verknüpfung in einer Aussage sowie der Verknüpfung von Aussagen.

Anmerkungen:

**1 in der Juristerei ist es da ähnlich wie in der Mathematik

**2 "abgeschlossen" meint: Die Aussagen verknüpfen grundsätzlich NUR Begriffe, die in dem Gesetz selbst definiert sind;

zum Aufbau eines Gesetzes vergleiche bitte das Handbuch der Rechtsförmlichkeit des BMJ: →http://hdr.bmj.de/page_c.5.html

Zur Systematik für die Struktur (Gliederung) von einem Steuer-Gesetz vergleiche bitte

-

- "Nicht-steuerfrei als Ausnahme zur Ausnahme" in →Wie das mit den Steuern spätestens ab Volljährigkeit ist, unter dem Abschnitt: Von den 7 Einkunft-Arten... - Was es damit auf sich hat.

- →EStG_Gliederung

Merkmale (Wesens-Merkmale oder Attribute) zu einer Definition (Begriffsbestimmung), oder zu einer Regel (Satz) in einem Paragrafen, werden in der Literatur "Tatbestand-Merkmale" genannt. Das Gesetz muss dafür in der Regel die →Sieben_W_Fragen beantworten.

zu a - Begriffsbestimmung

**3 Für das Wort "Definition" verwenden die Gesetze in der Regel das Wort "Begriffsbestimmung", siehe bitte, in dem Handbuch des BMJ den ersten Punktabsatz innerhalb der Rn 361 das Wort: "Begriffsbestimmungen".

Die Folge aus der Abgeschlossenheit ist: Eine Definition gilt grundsätzlich NUR für die Regeln INNERHALB des jeweiligen Gesetzes.

So kommt es, dass zum Beispiel eine handelnde Person (W-Frage: Wer hat oder trägt das Recht oder die Pflicht), auch wenn sie identisch ist, im

Beispiel siehe bitte unter →Rechenschaftspflicht

Vergleiche dazu bitte in →Wie das mit den Steuern in den Reife-Positionen ist unter: Zwecke und Prinzipien von Gesetzen verstehen.

zu b: Verknüpfung und Assage

Oft kommt die Wenn-dann-Verknüpfung vor; Beispiel:

"WENN eine bestimmte Einnahme eine der Einkünfte ist, DANN unterliegt sie (grundsätzlich) der ESt".

Dazu folgendes:

-

- Für die Wenn-Aussage (Bedingung) "Eine bestimmte Einnahme ist eine der Einkünfte" sind - innerhalb des EStG - die Definitionen für die verschiedenen "Einkünfte" wichtig, siehe dazu die Aufzählung a) bis h) unter: EStG Abschnitt II Ziffer 8 - Die einzelnen Einkunftsarten

- Die verknüpfende Aussage "unterliegt... der EStG" ist häufig der eigentliche Gesetzes-Text, siehe: EStG § 2.(1)

- Um nun zu erfahren, ob - im konkreten Fall - eine bestimmte Einnahme eine der Einkünfte (im Sinn des EStG) ist, muss man prüfen:

- Hat diese Einnahme die Merkmale (Attribute) von einem, wenn ja: welcher, der Einkünfte?

- Oder im 'Juristen-Latein': Erfüllt der "Sachverhalt" im konkreten Fall die Tatbestand-Merkmale der Definition für einer, wenn ja: welcher, der Einkünfte?**4

- Für die Wenn-Aussage (Bedingung) "Eine bestimmte Einnahme ist eine der Einkünfte" sind - innerhalb des EStG - die Definitionen für die verschiedenen "Einkünfte" wichtig, siehe dazu die Aufzählung a) bis h) unter: EStG Abschnitt II Ziffer 8 - Die einzelnen Einkunftsarten

Das heißt: Man muss ggf. ALLE Definitionen in der Aufzählung a) bis h) durch deklinieren.

**4 In den häufigsten Streitigkeiten bei den Steuern geht es um die Frage (Interpretation, Auslegung, Teleologie), ob ein bestimmter Sachverhalt bestimmte Tatbestandsmerkmale erfüllt.

Vgl. →Rechtsraum, →Aussagenlogik_der_Juristerei, →Gerichtsbarkeit

Bonmot: "Jede Jeck und jedes Jesetz is anders. Wat demm ehn sing brutto is dem angerem sing netto." (Redensart, Region Rheinland, Ursprung n_n) Beispiel: Brutto im Blick der Arbeit-Nehmenden ist netto im Blick der Arbeit-Gebenden.

ist einer der drei Kern-Bereiche (Ansatz, Bewertung, Ausweis), die Gesetze und Standards zur Buchführung und für einen vergleichbaren Abschluss regeln; die Regelungen enthalten

- Kriterien, wann ein Posten (Vermögensgegenstand, Schuld, sonstiger) in der Buchführung und Bilanz zu erfassen ist;

- Mit welchem Betrag ein Posten anzusetzen ist;

- Welche Angaben zu den Posten wo in der Bilanz oder einem Anhang_iSd_HGB zu machen sind

1. = begrifflich "Ansatz", bedeutet: Erfassung, englisch (IFRS): Recognition; siehe den Begriff bitte in der Überschrift vom HGB 3. Buch 1. Abschnitt 2. Unterabschnitt 2. Titel

2. = "Bewertung", englisch (IFRS): Measurement, Valuation; den Begriff siehe bitte in der Überschrift vom HGB 3. Buch 1. Abschnitt 2. Unterabschnitt 3. Titel

3. = "Ausweis", vgl. dazu HGB § 246.(1).S2, HGB §§ 266ff., 275ff. und 284ff.;

bedeutet eigentlich: Einstufung (Classification) UND Darstellung (Presentation), wird im Englischen unterschiedlich übersetzt (nur) mit Presentation oder durch "...be shown" (wird ausgewiesen)

Vgl. →Ansatz_im_Abschluss, →Bewertung_im_Abschluss, →Ausweis_im_Abschluss, →Angabe_im_Anhang, →Anhang_iSd_HGB, →Posten; →Englisch_Deutsch

bezeichnet das Nennen von Beträgen (Zahl und Sachbezeichnung) in dem Anhang zu einem Abschluss

Quelle: WP-Handbuch in Kapitel F über die Angabe-Formen nach gesetzlichen Vorschriften für →Angaben_im_Anhang

sind, im Sinn der ESRS, solche, bei denen - ausgehend von Umwelt/Gesellschaft/ESG - eine Veränderung in diesen, einen Einfluss haben kann, auf die (das Bild der) VFE-Lage UND auf den Going Concern (Fortbestand, Fortführungsfähigkeit)

(Ausw. der Veränderung;

Einfluss der Umfeld-Veränderung,

Einfluss auf Lage/Going_Concern;

[Finanzielle Auswirkung])

Vgl. →ESRS Wesentlichkeit

meint Wirkungen, die ein •Tun in einer Unternehmung (jetzt) •im Kreis seiner Interessen-Träger*innen (in Zukunft) •auf Natur und Menschen hat; für den Nachhaltigkeits-Bericht sind diese Wirkungen zu ermitteln (mit Blick) auf: ♦Umwelt, ♦Soziales, ♦Menschenrechte, ♦Governance, ♦Arbeit-Nehmende, ♦Anti-Korruption/-Bestechung (Nachhaltigkeitsaspekte)

Hinweise

- gleichbedeutend/ Synonyme:

- Tun = eigene Tätigkeiten**4 und Tätigkeiten**4 in seiner vor- und/oder nach-gelagerten Wertschöpfungskette (**1 S.269)

- Unternehmung = Unternehmen

- Interessen-Träger*innen = →Stakeholder, Interessenten, Interessen-Gruppen (vgl. **1 S.278)

- Nachhaltigkeits-Bericht = Nachhaltigkeitserklärung, der spezielle Abschnitt (**1 S.280, ESRS 1 Anlage F) im Management-Bericht (= Lagebericht, siehe →EU_AbschlussRL_2013/34)

- Wesen des Tuns in einer Unternehmung:

- Ressourcen benutzen (Input), um Produkte und Dienstleistungen herzustellen/ zu fertigen und sie zu vertreiben/ verkaufen (Geschäftsmodell, **1 S.262)

sowie - darüber Verträge zu schließen und andere Vereinbarungen zu treffen, einschließlich Absprachen mit Behörden/ Regierungen (Geschäftsbeziehungen, **1 S.262; Operations/ Ausführungen, →COSO)

- Ressourcen benutzen (Input), um Produkte und Dienstleistungen herzustellen/ zu fertigen und sie zu vertreiben/ verkaufen (Geschäftsmodell, **1 S.262)

- Umfang der Zergliederung/ Analyse (ermitteln**2 und bewerten**3) des Tuns, seiner Auswirkungen und ihr Bezug zu den N'Aspekten (**1 S.269):

- Vorgelagerte W'Kette:

- Umsatz (Marketing, Werbung/Sensibilisierung, Verkauf-Anbahnung, Vertrieb, After Sales)

- Eigene Tätigkeiten**4 mit nachgelagerten W'Ketten:

- FuE

- Produktion

- Material (Einkauf/ Beschaffung, Logistik, Lager)

- Personal

- Investition

- Finanzierung

- Steuern und Beiträge

- Risiko-Tragung und Gewinn-Verteilung

- Eigenschaften einer Auswirkung:

- Sie können

- tatsächlich oder potenziell

- negativ oder positiv

- beabsichtigt oder unbeabsichtigt sowie

- umkehrbar oder unumkehrbar sein

- Sie können eine Rückwirkung (via Governance) haben auf das Geschäftsmodell, Strategie und Fähigkeit zur Erreichung der Ziele,

- Sie können

- Vorgelagerte W'Kette:

**1 ESRS Anhang II Tabelle 2 Begriffsbestimmungen in den ESRS, Seiten-Angaben beziehen sich auf den pdf-Ausdruck der →EU_VO_2023/2772

**2 ESRS 1.¶14.a

**3 zu bewerten ist die Wesentlichkeit der Auswirkungen**2, sie sich bezieht auf je einen Nachhaltigkeits-Aspekt (ESRS 1.¶43)

**4 Begriffe vergleiche →Geschäft und Betrieb von Gewerbe, Freiberuf, Handwerk und Kaufleuten

sind, im Sinn der ESRS, solche, bei denen - ausgehend von Ereignissen/ Bedingungen - diese einen Effekt verursachen können, auf das Unternehmen/Operative/Geschäft

(Effekt verursacht durch Ereignis/Bedingung;

Ausw. des Effekts [der Risiko/Chance];

Effekt auf das Geschäft)

Vgl. →ESRS Wesentlichkeit

sind, im Sinn der ESRS, solche, die - ausgehend von dem Unternehmen/Operativen/Geschäft - dieses hat auf die Umwelt und Menschen

(Ausw. des Unternehmens,

"Ausw. auf Mensch und Umwelt")

Vgl. →ESRS Wesentlichkeit

ist das Übergeben von Geldvermögen, Pendant: →Einzahlung

Mehr dazu im Beitrag →Auszahlung - Ausgabe - Aufwand - Kosten - Was das soll

ist ein elektronischer Prozess zur Daten-Sicherheit**, um Identität einer Person*** und/oder den Ursprung und die Unversehrtheit von anderen Daten zu bestätigen

**Daten-Sicherheit + Daten-Schutz = Komponenten der Informations-Sicherheit

***Person = →natürliche Person oder →juristische Person

Quelle: →eIDAS_VO Art. 3.5

meint die Identität von Personen**1 und der ursprünglichen Umstände, die in einem Dokument bezeichnet sind

In einem elektronischen Dokument wird der Beweis der Identität einer Person**1 nur durch qualifizierte elektronische Signatur (qeSignatur) hergestellt.**2

Der Beweis der Identität (Authentizität i.e.S.**3) der ursprünglichen Umstände, die in einem Dokument bezeichnet sind, kann auch durch fortgeschrittene Signatur (feSignatur) geführt werden, allerdings nur durch den*die Absenderin selbst.***

**1 Person = →natürliche Person oder →juristische Person

**2 Quelle: WPK Praxishinweis: Elektronische Prüfungsvermerke und -berichte, Stand: 14. Mai 2020

**3 Authentizität im engeren Sinn meint hier: die Authentizität der Daten über die Umstände

die Authentizität i.e.S. + die Identität mit der Person = die →Authentizität (im weitesten Sinn der eIDAS_VO)

Vgl. bitte

→eIDAS_VO Art. 3.5

→drei Arten der elektronischen Signatur (eSignatur)

→Wie Sie meine qualifizierte elektronische Signatur verifizieren

→Datensicherheit Glossar

→Authentizität (von Personen und ursprünglichen Umständen)

→Integrität_von_Daten

sind solche Aufwendungen, die

- einem*r Steuerpflichtigen zwangsläufig erwachsen (zum Beispiel aufgrund einer Krankheit) UND

- größere Aufwendungen sind, und zwar größer als sie es bei

- der überwiegenden Mehrzahl der Steuerpflichtigen

- mit gleichen Einkommens-Verhältnissen, gleicher Vermögens-Verhältnissen und gleichen Familienstands sind.

→http://www.gesetze-im-internet.de/estg/__33.html Absatz (1)

Aus solcher Aufwendungen kann ein Teil von dem Gesamtbetrag_der_Einkünfte abgezogen werden, und zwar

- wenn solche Aufwendungen die so genannte zumutbare Belastung übersteigt UND

- auf Antrag.

Was eine zumutbare Belastung ist, das ist definiert in EStG § 33 (Link oben) Absatz (3) in einer Tabelle: zumutbar sind danach zwischen 1-2% (ab drei Kindern) bis 7% (Singles mit hohem Einkommen) vom Gesamtbetrag_der_Einkünfte.

Mehr dazu siehe: EStH auf →https://amtliche-handbuecher.bundesfinanzministerium.de/Home/home.html

je nach Kontext Abk.f.

- Anlage-Vermögen oder

- Arbeitslosen-Versicherung, ggf. gesetzlich im Sinn von SGB III

vgl.

zu a. →HGB § 266.(2).A und HGB § 247.(2): "Gegenstände..., die [dazu] bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen" [= die der Kaufmann*die Kauffrau dazu bestimmt hat, dauernd im Betrieb zu benutzen]

zu b.

→http://www.gesetze-im-internet.de/sgb_3/index.html

Vgl. →Vorsorgeaufwendungen; →Vorsorgeaufwendungen; →RV, →AV, →KV, →PflV, →SozV

Aktuelle Beiträge und Beitrag-Bemessungs-Grenzen siehe bitte:

Abk.f. Arbeitsvertrag hier: →ArbV

(AVEÜR) Abk.f. Anlagen-Verzeichnis zur EUeR, bezeichnet das Verzeichnis über die Aktiva eines*einer Steuerpflichtigen, der*die zu einer ESt-Erklärung den Gewinn mit einer EUeR (EÜR) ermittelt (beziehungsweise die Gewinnermittlung mit der EÜR erklärt)

Hinweise:

- das "Verzeichnis über die →Aktiva" ist wie ein Pendant der Aktiv-Seite in einer →Bilanz

- Weil die EÜR innerhalb vom Ausweis_im_Abschluss kein Fremdkapital hat, gilt in der Regel für sie die Gleichung:

Summe der Aktiva (Endbestand)

= Summe der Aktiva-Anfangsbestand

+ Einlagen

- Entnahmen

- Die AVEÜR ist in dem Steuer-Formular zur EÜR, vgl. →https://www.elster.de/eportal/formulare-leistungen/alleformulare/euer enthalten

englische Bezeichnung für: Bewusstsein**1, Erkenntnis, meist im Sinn von Bewusstheit, bewusster Wahrnehmung, Sensibilisiert-Sein oder Problem-Bewusstsein**2; ist in den ISA bedeutsam in folgenden Kontexten:

→IESBA_Code (2020):

-

- Subsection 113: Professional Competence and Due Care: "Maintaining professional competence requires a continuing awareness and understanding of relevant technical, professional business and technology-related develepment." [113.1.A2]

**1 Deutsche Übersetzung (Herausgeber WPK, 2018): "Die Beibehaltung der der Fachkompetenz erfordert ein anhaltendes Bewusstsein und ein Verständnis für die im Beruf und Geschäft fachlich relevanten Entwicklungen." (Unterabschnitt 113: Fachkompetenz und Sorgfalt)

→IFAC_Handbook (2020/ ISA):

-

- Preface: "practitioners’ awareness of significant new or emerging issues... [in] existing requirements application provisions of IAASB pronouncements" [Preface.24]

- Glossary: "Control Environment - Includes the governance and management functions and the attitudes, awareness and actions of those charged with governance and management concerning the entity’s internal control and its importance in the entity. The control environment is a component of internal control."

- ISA_315 IDENTIFYING AND ASSESSING THE RISKS OF MATERIAL MISSTATEMENT THROUGH UNDERSTANDING THE ENTITY AND ITS ENVIRONMENT:

- "The control environment includes the governance and management functions and the attitudes, awareness, and actions of those charged with governance and management concerning the entity’s internal control and its importance in the entity." [ISA_315.A77]

- "...attitudes, awareness and actions of management or the owner-manager" [ISA_315.A87]

- "The control environment includes the governance and management functions and the attitudes, awareness, and actions of those charged with governance and management concerning the entity’s internal control and its importance in the entity." [ISA_315.A77]

- ISA_260 Communication with those charged with Governance: "The attitudes, awareness, and actions of those charged with governance concerning (a) the entity’s internal control and its importance in the entity, including how those charged with governance oversee the effectiveness of internal control, and (b) the detection or possibility of →fraud." [ISA_260.A14/A51]

- Preface: "practitioners’ awareness of significant new or emerging issues... [in] existing requirements application provisions of IAASB pronouncements" [Preface.24]

**2"...Grundeinstellungen, Problembewusstsein und Verhalten des managements in Bezug auf das interne Kontrollsystem" [IDW_PS_261nf.30]

-

- ISA_600 SPECIAL CONSIDERATIONS—AUDITS OF GROUP FINANCIAL STATEMENTS (INCLUDING THE WORK OF COMPONENT AUDITORS): "Where independent oversight bodies have been established to oversee the auditing profession and monitor the quality of audits, awareness of the regulatory environment may assist the group engagement team in evaluating the independence and competence of the component auditor." [ISA_600.A36]

vgl. →Awareness, →Compliance, →Fraud

Abk.f. Agentur für Wirtschaft & Entwicklung, Bonn und Eschborn, betreibt unter anderem die Website "KMU Kompass" und ist ein Projekt des BMZ, das gemeinschaftlich von GIZ GmbH und der DEG mbh getragen wird

Quelle: →https://wirtschaft-entwicklung.de/impressum-1

**bzw. "Sorgfalts-Kompass", ein Tool für menschenrechtliche und umweltbezogene Sorgfalt entlang der Wertschöpfungskette, →https://kompass.wirtschaft-entwicklung.de/sorgfalts-kompass/strategie-entwickeln

DEG = Abk.f. Deutsche Investitions- und Entwicklungsgesellschaft mbH

vgl. →AWE, →GIZ, →BMZ, →LkSG, →KMU, →CSR

Abk.f. Außenwirtschaftsgesetz, enthält Bestimmungen über Einschränkungen und Überwachung des Verkehrs (Tausch) mit dem Ausland von Gütern, Dienstleistungen, Kapital, Zahlungen und sonstigen Werten, sowie im Inand von Auslandswerten und Gold

→https://www.gesetze-im-internet.de/awg_2013/__1.html

Für die ungleichen Bestimmungen vergleiche bitte auf https://www.gesetze-im-internet.de/awg_2013/BJNR148210013.html unter der Inhaltsübersicht die zwei Teile

-

- mit Blick auf die Einschränkungen (von Rechtsgeschäften und Handlungen) und

- zur Überwachung vor allem die Verfahrens- und Meldevorschriften (§ 11; was wie überwacht wird steht in der →AWV)

Vgl. →AWG (regelt, DASS eingeschränkt und überwacht werden kann/wird), →AWV (regelt, WAS eingeschränkt und WIE überwacht wird), →AMS (= Meldeportal der Deutsche Bundesbank), →Inländer*in_iSv_AWV_63

Abk.f. Außenwirtschaftsverordnung, regelt welcher Verkehr (Tausch) von Gütern, Dienstleistungen, Kapital, Geld und anderen Werten mit dem Ausland im Inland wie eingeschränkt und überwacht wird, vor allem die Meldungen von Privat- und juristischen Personen über Ein-/Aus-Zahlungen mit dem und Vermögen im Ausland (Außenwirtschaftsverkehr)

→https://www.gesetze-im-internet.de/awv_2013/BJNR286500013.html, betrachte dort vor allem die Kapitel-Überschriften:

-

- Allgmeine Vorschriften

- Ausfuhr [...]

- Einfuhr

- Sonstiger Güterverkehr

- Dienstleistungs-Verkehr

- [...] Kapital-Verkehr

- Melde-Vorschriften im Kapital- und Zahlungs-Verkehr [vgl. →Fristen]

fortan folgende [...]

Vgl. →AWG (regelt, DASS eingeschränkt und überwacht werden kann/wird),→ AWV (regelt, WAS eingeschränkt und WIE überwacht wird), →AMS (= Meldeportal der Deutsche Bundesbank), →Inländer*in_iSv_AWV_63, →Fristen (001, 800, 931)

B