Strategische Positionen einer Unternehmung (002, 900)

zur Herleitung der Positions-Matrix

Stand: 19. August 2020 | der Matrix für alle wirtschaftliche Theorie

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

- Einleitung: Warum die Positions-Matrix?

- Zur Herleitung der Positions-Matrix: Standards zu Strategien und Positionen

- SWOT Handlungs-Empfehlungen für vier Positionen aus C+R und S+W

- Boston Consulting Strategie-Empfehlungen für Positionen aus Markt-Wachstum und -Anteilen

- Veit Etzold's Strategien für geographische Positionen

- Handels-Recht Standards für Größen-Positionen (Berichte, Governance)

- Robert T. Kiyosaki's Cash-flow Quadrant für die private und steuerliche Positionen

- Die Ableitung: Positionen und Strategien in einer Matrix

Einleitung: Warum die Positions-Matrix?

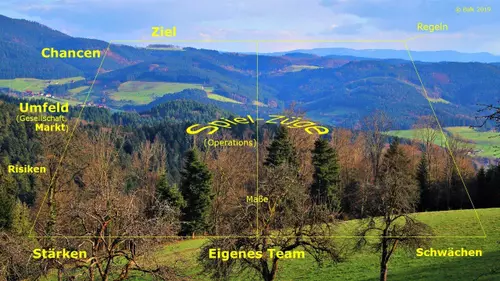

Abbildung: Illustration der Koordinaten Externes Umfeld und Internes Team, mit ihren Ausprägungen Chancen und Risiken bzw. Stärken und Schwächen ( Positions-Matrix)

Die viele Standards führen immer zu zwei Komponenten:

- Externes Umfeld,

- mit Eigenschaften, Faktoren und Indikatoren zu: Risiken und Chancen

- Internes Umfeld,

- mit Eigenschaften, Faktoren und Indikatoren zu: Schwächen und Stärken.

Warum das so ist, zeigt dieser Beitrag.

Die Positions-Matrix für einheitliches Orten

Unser Ansatz ist es: Zuerst die Position und Ziele (Situation) Identifizieren, um zu sehen, wo Accounting zum Vorteil werden kann.

Das heißt: zuerst die möglichen

- Spielzüge (moves, operations)

- Daten (countables, financials)

- Regeln (compliance) und

- Fairness ( ethics)

zu identifizieren und dann die in richtigen Monitore, Formate und Methoden zu wählen, um das Unternehmen zu steuern .

Wie man die Position bestimmt, dafür gibt es viele Standards. Die Herausforderung besteht darin, die verschiedenen Aspekte zum Identifizieren der Position unter einen Hut zu bringen.

Unterscheiden kann man sicherlich Eigenschaften, die bei den handelnden Personen liegen, und Eigenschaften, die bei den Unternehmungen liegen.

Wir definieren daher die Positions-Matrix einheitlich mit je einer Skala auf

- der Vertikalen (y-Achse) für Eigenschaften vom externen Umfeld und auf

- der Horizontalen (y-Achse) für Eigenschaften vom internen Team.

Die Eigenschaften werden später beschrieben.

Was heißt hier strategisch

Keine Strategie ist auch eine Strategie

Kleine Einheiten sind leichter zu steuern als große

Abbildung: Ertrag heißt: wirtschaftlichen Zielen näher kommen, Verluste sind Abweichungen von der Ziel-Richtung (Illustration)

Um ein Ziel auf kurze Sicht (Going Concern, kurzfristig) und lange Sicht ( langfristig, nachhaltig) zu erreichen, braucht es Handlungs-Pläne, Strategien und Taktiken eben.

Natürlich können Unternehmer*innen auch intuitiv handeln, doch meist führt Handeln nach Plan mit weniger Verlusten zum Ziel.

Strategie ist in Kreuzworträtseln: ein Handlungs-Plan.

In kleinen Einheiten und im kleinen Umfeld sind weniger Spielzüge, Daten (Accounting), Regeln und Ethik zu beachten als im großen.

Für große Einheiten gibt es alte Schulen für den so genannten Strategos (griechisch: στρατηγδσ, der Heer Führende), also Schulen für strategisches Accounting for Advantage.

Strategie folgt immer einem Ziel (!) und legt dafür sozusagen die Meilensteine fest.

Alle Unternehmungen haben ein Ziel.

Das Ziel, das alle gleich haben ist:

Ertrag erwirtschaften, um Menschen zu ernähren.

Durch Ertrag erhalten

- Lieferant*innen Bezahlung ihrer Leistungen

- Arbeitnehmer*innen ihre Löhne und Gehälter

- Fremd- Kapital Gebende Zinsen

- Eigner*innen Ausschüttungen

- Staat und Kommunen Abgaben zum Bau der Infra-Strukturen

Die betroffenen Personen-Kreise (natürliche und juristische Personen) heißen: Stakeholder.

Gemeinsamkeiten der Strategie

Gut zu wissen, wo man steht und was auf einen zukommt

Was alles zu Strategie gehört, lasst sich hier nicht darstellen.

Meine Suchmaschine zeigte zu dem Wort ' Strategie' rund 91 Millionen Webseiten-Einträge an, zu dem englischen Wort 'strategy' rund 1,9 Milliarden. (Stand: 21.04.2020).

Jedenfalls zeigen alle Quellen die folgenden Gemeinsamkeiten:

Raster und Wissen

Um Spielzüge, Daten, Regeln und Ethics** in die Positions-Matrix zu bringen, müssen wir folgendes immer betrachten:

Wir brauchen immer ein

- ein Raster, das heißt: eine Matrix um zu Unterscheiden zwischen den Faktoren, die

- wir NICHT beeinflussen können (und akzeptieren müssen), das heißt: die ein

externer_Faktor sind, ein Umstand, dessen Eigenschaften im Umfeld liegen;

- wir beeinflussen, bilden und ausbauen können, das heißt: die ein

interner_Faktor sind, eine Eigenschaft, die das eigene Team oder die eigene

Unternehmung hat.

- wir NICHT beeinflussen können (und akzeptieren müssen), das heißt: die ein

externer_Faktor sind, ein Umstand, dessen Eigenschaften im Umfeld liegen;

- ein Ziel (mit allgemein anerkannten

Ziel_Eigenschaften)

- Methoden-/ Wissen über mögliche

- Spielzüge (moves, operations)

- Daten (countables, financials)

- Regeln (compliance) und

- Fairness (

ethics**)

- die Ausgangs-Position

und

- Maße und Berichte

** Bonmot: Ethik zeigt sich in...

-

- Gelassenheit zum Umfeld, das ich nicht ändern kann,

- Mut zur Unternehmung, mit der ich was ändern kann, und

- Weisheit, beides zu unterscheiden" [diverse Quellen n_n].

Immer ein Ziel

Ein Ziel kann immer sein:

- Wachstum, Nähern (aggreddere)

- Halten, Abwarten, Stagnation

- Rückzug

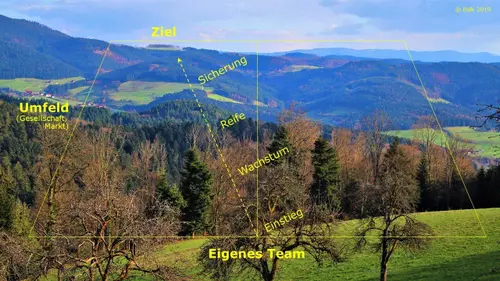

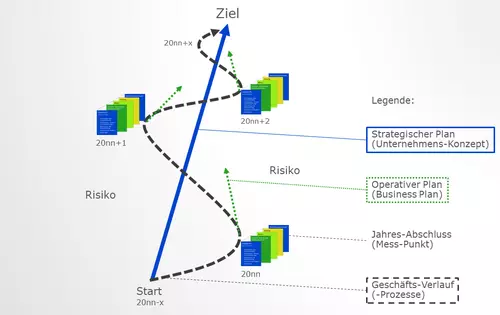

Abbildung: Skizze für einen Verlauf zum Ziel, der bestimmt wird durch einen langfristigen Strategischen Plan, einen kurzfristigen Business Plan sowie Mess-Punkte mit einem Jahres- Abschluss

Ziel-Eigenschaften müssen sein:

- Realistisch, machbar

- Kommunizierbar, verständlich

- Messbar

- Akzeptiert

Abbildung (Illustration): Raster um zu Unterscheiden, was ein externer_Faktor sein kann, der im Umfeld liegt (vertikale Perspektive: C+R, O+T), bezwiehungweise ein interner_Faktor, der eine Eigenschaft im eigenen Team der Unternehmung ist (horizontale Perspektive, S+W)

Faktoren und Eigenschaften

Eigenschaft = Qualität (lateinisch: qualitas)

Weiter betonen viele Quellen gemeinsam die heraus fordernde Disziplin, in Positions-Aufzeichnungen (Ziel, Ausgangs-Position, Meilensteine/ Messpunkte) immer klar und sauber den Unterschied heraus zu arbeiten zwischen dem, was ein

- externer_Faktor im Umfeld ist, denn dessen Eigenschaften, bedeuten: eine Chance oder ein Risiko ( C+R, O+T),

und dem, was ein

- interner_Faktor im eigenen Team ist, denn dessen Eigenschaften bedeuten: eine Stärke oder eine Schwäche ( S+W).

Die →SWOT Empfehlungen zum Beispiel seien sonst nicht um zu setzen.

Methode und Komponenten

Das gilt im Kleinen wie im Großen:

Viele Methoden zum Entwickeln von Handlungs-Plänen unterscheiden zwischen Komponenten, und lassen sich zu der Quadrologie*** aus den folgenden vier Komponenten überleiten:

Spielzüge müssen ins Auge gefasst und geplant werden

Spielzüge müssen ins Auge gefasst und geplant werden

-

- Die Beschreibung der geplanten Spielzüge (planned moves/ operations) nennen wir: Business Plan

Daten (countables, financials) müssen gemessen, aufgezeichnet, verarbeitet und in Berichten (Reports) ausgegeben** werden

Daten (countables, financials) müssen gemessen, aufgezeichnet, verarbeitet und in Berichten (Reports) ausgegeben** werden

**Das Ausgeben von verarbeiteten Daten kann heute auf Papier- oder In Digital-Form sein, in der Antike war sie zum Teil in Stein gemeißelt

Eine Unternehmung muss geführt, gesteuert und überwacht werden

-

- Die Einrichtungen zur Steuerung und Überwachung nennen wir:

Governance

- Governance kann bestehen aus: Controlling, Führung, Risiko Management, Revision, Technik usw.

- Die Einrichtungen zur Steuerung und Überwachung nennen wir:

Governance

Solchen Einrichtungen müssen selbstverständlich mit gegeben werden:

Kenntnisse ![]() über Spielzüge und Daten, sowie Wissen über

über Spielzüge und Daten, sowie Wissen über

Regeln (compliance) und

Regeln (compliance) und

Fairness (

ethics**)

Fairness (

ethics**)

***Quellen für die Trilogie aus operations, compliance und ethics gehen auf COSO zurück

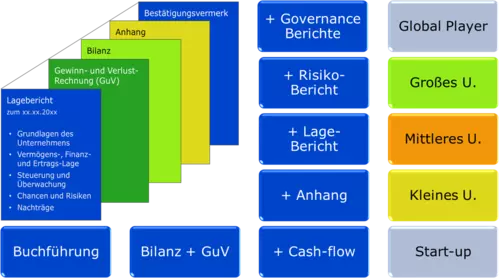

Bilanz oder Abschluss

Den Bericht (Report) mit den wichtigsten Daten und Angaben zum

Wirtschaften nennen wir: die

Bilanz.

Den Bericht (Report) mit den wichtigsten Daten und Angaben zum

Wirtschaften nennen wir: die

Bilanz.

Die Bilanz kann erweitert werden um Dinge wie

- GuV

- Cash-flow Rechnung

- Anhang

- Lage-Bericht

- Nicht-finanzieller Bericht

Alles zusammen nennen wir dann: Abschluss, oder: Abschluss-Dokumente.

Bilanz- oder Abschluss-Leser*innen können die Strategische Position erkennen

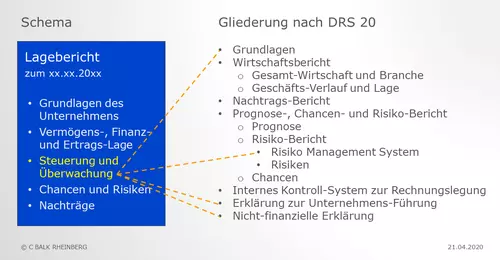

Abbildung: Stellen im Jahres- Abschluss mit Lage-Bericht (Finanz- Kommunikation), an denen über die Strategie des Unternehmens etwas zu lesen ist

Wenn die Bilanz (bzw. der Abschluss) dazu dient, Ertrag zu messen und zu steuern, dann müssen die Stakeholder, die den Ertrag steuern sollen, die Bilanz (bzw. den Abschluss) auch lesen können.

Bei einem Abschluss mit Lagebericht nach HGB Standard kann jede*r Stakeholder Aussagen über die Strategie mehr oder minder erkennen.

Schon Mittelgroße Gesellschaften*** veröffentlichen ihren Jahres- Abschluss nebst Lage-Bericht im Bundesanzeiger.

Nach dem Standard DRS 20.39ff. können die gesetzlichen Vertreter*innen freiwillig über die strategischen Ziele des Unternehmens berichten, und wenn sie das tun, sollen sie es auch über den Weg dorthin: die Strategie selbst.

Nicht über die Strategie zu berichten, kann ein Indikator sein.

Jedenfalls ist der Lage-Bericht ein sicheres Medium für die Strategie- Kommunikation, weil

- er offen gelegt und öffentlich zugänglich ist

- auch für Mitarbeitende (die dieser ja folgen sollen)

- er geprüft ist.

***Vgl. Beitrag: Kleinere, Mittlere und Größere Unternehmen

[Ende der Einleitung →Inhalt]

Zur Herleitung der Positions-Matrix: Standards zu Strategien und Positionen

Es gibt viele Standards in der Literatur, mit unterschiedlichen Begriffen - doch wie bekommt man sie unter einen Hut ?

Das Folgende erörtert die bekanntesten Ansätze für Strategie-Empfehlungen. Um Gesetz und Literatur in Einklang zu bringen sowie ein einfaches Verständnis und Überblick zu erhalten, bringen bilden wir die Ansätze einheitlich in der Positions-Matrix ab.

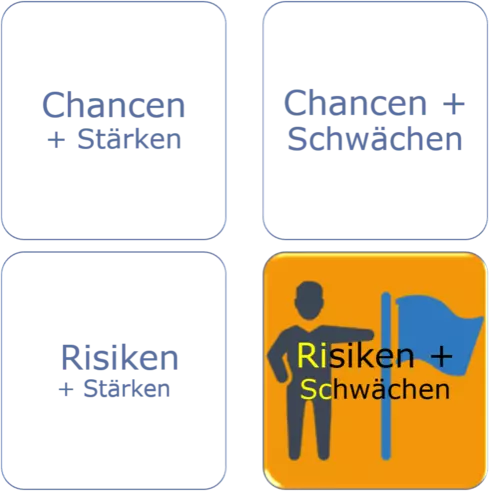

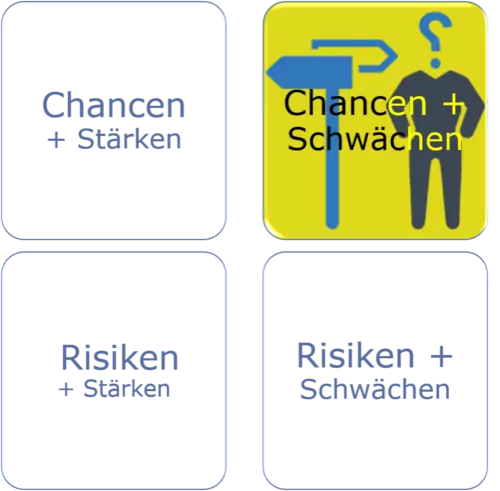

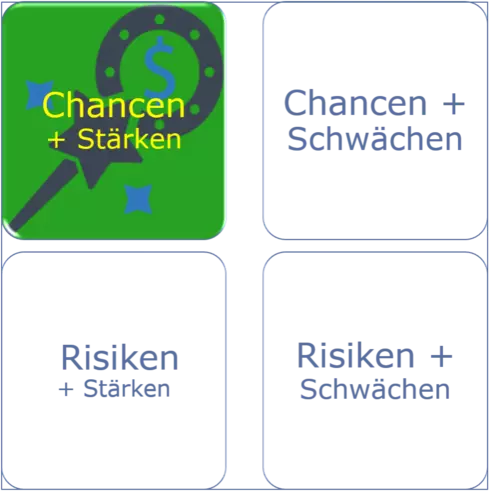

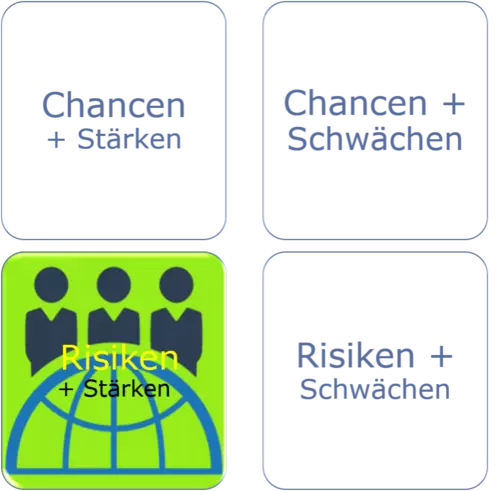

SWOT Handlungs-Empfehlungen für vier Positionen aus C+R und S+W

Grund-Raster für strategische Positionen

[Diverse Quellen n_n.]

Der SWOT Analyse entspringt das grundlegende Raster (Matrix), um zwischen Umfeld (mit externen Faktoren) und Team (mit internen Faktoren) zu unterscheiden.

In der SWOT Analyse bestehen

- das Umfeld aus Faktoren mit Eigenschaften, die Chancen oder Risiken ( C+R) beziehungsweise Möglichkeiten oder Hindernisse ( O+T) bedeuten können, und

- das Team aus Faktoren mit Eigenschaften, die Schwächen oder Stärken ( S+W) bedeuten können.

In der SWOT Analyse besteht die Arbeit zu nächst darin, die Faktoren und ihre Eigenschaften zu identifizieren und auf zu schreiben.

Üblicherweise ist das in einem Business Plan geschehen.

Abbildung: SWOT-Raster für Positionen mit der Kombination aus Chancen und Risiken beziehungsweise Stärken und Schwächen

Der Literatur zur SWOT Analyse lässt sich

- für die vier Felder der möglichen Kombinationen (S/O, S/T, W/O und W/T)

- je eine generelle Handlungs-Empfehlung

entnehmen (siehe Abbildung und unten unter →Strategien je Position).

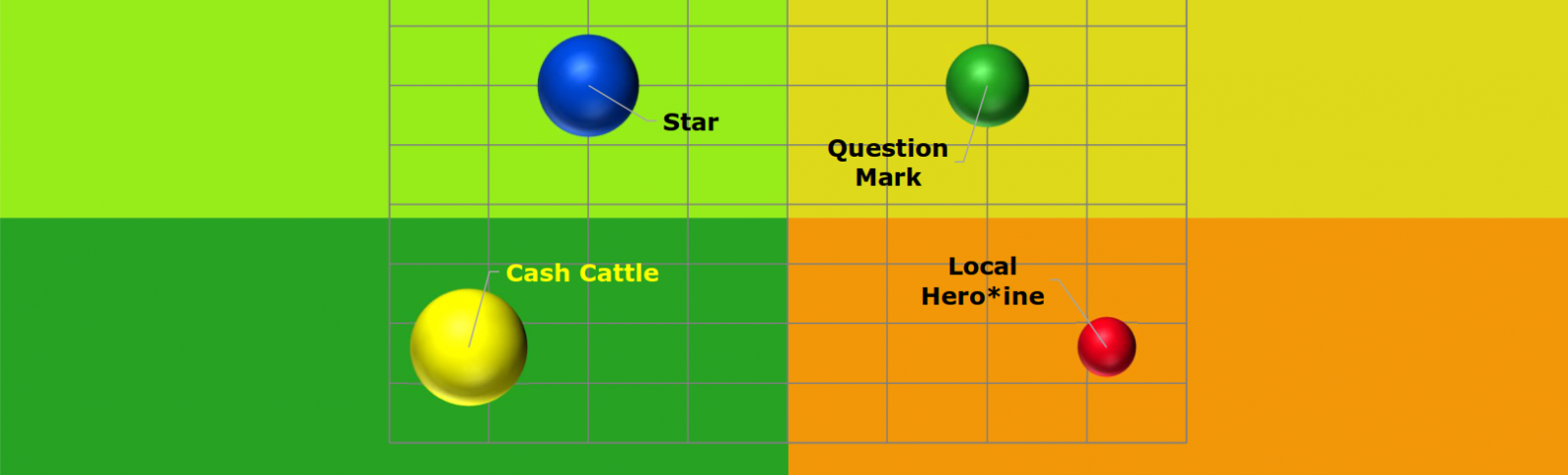

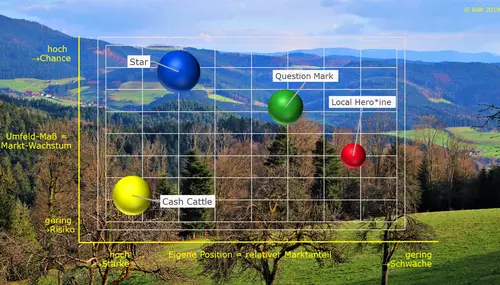

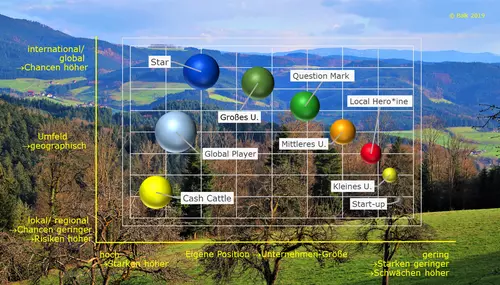

Boston Consulting Strategie-Empfehlungen für Positionen aus Markt-Wachstum und -Anteilen

Raster für strategische Markt-Positionen

[Diverse Quellen n_n.]

Abbildung: Positionen der Matrix der Boston Consulting Group (BCG) mit Kombination von Chancen und Risiken aus Markt-Wachstum und Stärken Schwächen gemessen am relativen Markt-Anteil

Die Matrix gibt aus den Maßen

- 'Markt-Wachstum' (externes Maß) und 'relativer Markt-Anteil' (internes Maß für die Position)

- vier Felder vor, um Produkte in vier Kategorien mit Handlungs-Empfehlungen abzuleiten.

Die BCG Matrix wird oft auf Produkte angewendet. Nimmt man ein Ein- Produkt-Unternehmen an, dann ist das Modell auf das Unternehmen übertragbar.

Die BCG Matrix verwendet bestimmte Bezeichner (Namen) für jede Position:

- (Poor) Dog - hier: Local Hero*ine

- M'Anteil und M'Wachstum beides gering

- Question Mark

- M'Anteil gering und M'Wachstum hoch

-

Star

- M'Anteil und M'Wachstum hoch

- Cash Cow - hier: Cash Cattle

- M'Anteil hoch und M'Wachstum beides gering

Hinweise:

Die Bezeichnungen habe ich hier geändert, um sich moderner Gender Sprache zu nähern.

Die Bezeichner werden oft mit dem Lebens-Zyklus von Produkten verbunden und dabei wie folgt zugeordnet:

- Question Mark ↔ Einführung-Phase

- Star ↔ Wachstum-Phase

- Cash Cow ↔ Reife-Phase

- Dog ↔ End-Phase

Der Literatur lassen sich für jede Position die folgenden Strategie-Empfehlungen

- Local Hero*ine

- Cash-flow beobachten und ggf. in Alternativen investieren

- Question Mark

- Investieren um Markt-Anteile zu gewinnen

-

Star

- Investieren um vom Markt-Wachstum zu profitieren

- Cash Cattle

- Cash-flows für Innovationen nutzen

entnehmen (siehe unten unter →Strategien je Position).

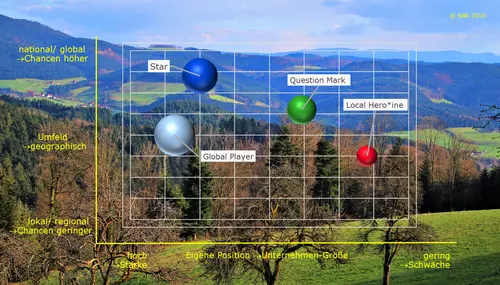

Veit Etzold's Strategien für geographische Positionen

Strategien für regionale bis internationale Positionen

Quelle: Etzold, Veit: Strategie, Gabal Verlag 2018 S. 37ff.

Veit Etzold wendet die BCG Matrix an und vergibt je geographischem Aktivitäten-Raum und die folgenden Bezeichner: er bezeichnet

- Local Hero bzw. hier Local Hero*ine als: Guerilla

- geographisch Lokal-regional aktiv

- Question Mark als: Hidden Champion bzw. Fallschirmjäger

- geographisch Regional-international tätig

-

Star als: Angreifer bzw. Panzer

- geographisch International-global unterwegs

- Global Player als: Marktführer bzw. Festung

- geographisch Global agierend

Er empfiehlt für

- Local Hero*ine/ Guerilla

- Defensive Strategien - wie schnelle flexible Angriffe mit Rückzug

- Question Mark/ Hidden Champion/ Fallschirmjäger

- Aggressive Strategien - Angriff

-

Star/ Angreifer bzw. Panzer

- Aggressive Strategien - Angriff, vor allem gegen den Marktführer

- Global Player/ Marktführer/Festung

- empfiehlt: Defensive Strategien - Verteidigung

(siehe auch unten unter →Strategien je Position).:

Abbildung: Position von Veit Etzold - Kombination von Chancen und Risiken aus geografischer Position mit Stärken Schwächen aus der Größe des Unternehmens

Hinweise:

Er verwendet die militärischen Begriffe, um für die handelnden Unternehmen und ihre Strategien entsprechende Bilder zu erzeugen.

Historisch passt das ganz gut, weil die Ursprünge der Gedanken- und Begriffs-Welt wohl in der militärischen Literatur liegen, zum Beispiel von Strategen in China vor vielleicht 5.000 Jahren oder im antiken Griechenland (Wortherkunft: Strategos = griech. 'Heerführer').

Militärisch sind die zwei obersten Prinzipien:

- Das Ziel ist: Krieg Vermeiden

- Das Wichtigste ist: das Leben des/der Soldaten*inn/en.

Von daher sind die Parallelen zum Militär zwar auch ethisch vertretbar, doch möchte ich für den Vergleich in fairen Märkten davon grundsätzlich Abstand halten.

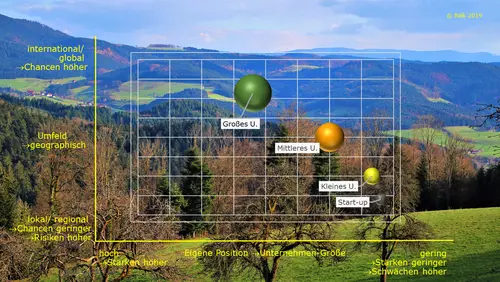

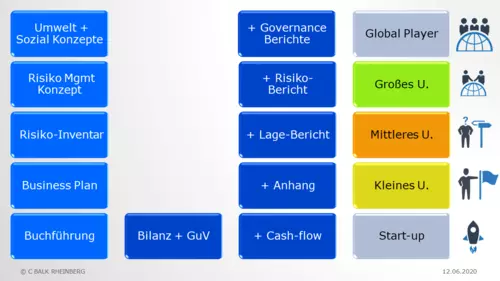

Handels-Recht Standards für Größen-Positionen (Berichte, Governance)

Bericht und Steuerungs-Standards je nach Größe der Unternehmung

(Unsere Domäne)

Das Handels-Recht sieht für Unternehmen - in bestimmten Größen - zunehmend vor:

- Das Offenlegen von finanziellen und nicht-finanziellen Informationen

- Vor allem im Lage-Bericht (siehe →Kleinere, Mittlere und Größere Unternehmen).

Größe kann eine Stärke darstellen. Bei großen Einheiten zum Beispiel ist die finanzielle Stärke regelmäßig größer, um Investitionen und Innovationen zu finanzieren.

Damit lassen sich die Größen-Ordnungen des HGB in die Positions-Matrix ein orten wie in der folgenden Abbildung.

Abbildung: Positionen der Größen-Ordnungen nach HGB in der Positions-Matrix

Mit steigender Größe...

...wachsen die Anforderungen an die Steuerung und Überwachung:

...wachsen die Anforderungen der Aspekte

Abbildung: Illustration zur Abbildung der Aspekte des Geschäfts-Modells in der GuV

...wachsen die Anforderungen an die Steuerung

Abbildung: Illustration der Darstellung von Angaben zur Steuerung im Jahres- Abschluss und weiteren Berichten

Schriftliche Aussagen über die Strategie sind zur langfristigen Steuerung und Nachhaltigkeit schlicht notwendig...

,,,nicht nur für die, die groß sind,

sondern vor allem für die die größer werden wollen.

...wachsen die Anforderungen an den Jahres- Abschluss

Abbildung: Illustration der Anforderungen an die Bilanz und weiteren Berichte je nach Größen-Ordnung im HGB

...können Stakeholder im Abschluss lesen, zum Beispiel:

-

Kundschaft etwas über

- Innovation, Forschungs- und Entwicklungs-Aufwand,

- Lieferfähigkeit und/oder Vorkehrungen zu

Compliance

- Lieferant*innen etwas über zukünftig mögliche Bedarfe oder/und für die

Kredit-Würdigkeit

- Arbeitnehmende etwas darüber, wo die Reise hingeht.

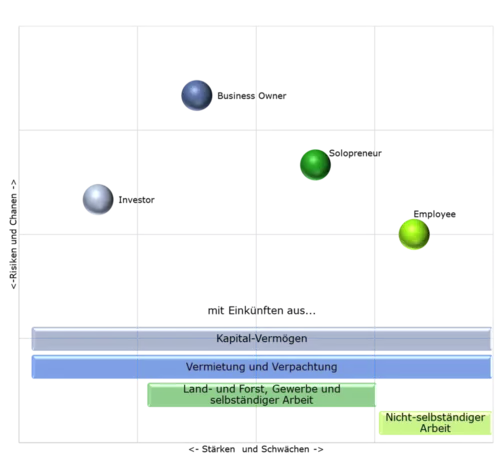

Robert T. Kiyosaki's Cash-flow Quadrant für die private und steuerliche Positionen

Bilanzen und Finanzen für persönliche Ziele verstehen und nutzen

[Quelle: Gleichnamiges Buch, FinanzBuch Verlag München, 6. Auflage 2018.]

Was BCG und Etzold auf Produkte und Unternehmen anwendet, wendet Kiyosaki auf eine natrüliche Person an.

Er verwendet die folgenden Bezeichner für eine strategische Position im Berufs-Leben:

- Employee (Angestellte*r)

- Solopreneur (Selbständige*r)

- Business Owner (Geschäfts-Inhaber*in)

- Investor (Finanz-/ Kapital-Anleger*in)

Er unterscheidet vier Arten, wie Einkommen generiert beziehungsweise klassifiziert [Einkünfte, vgl. EStG § 2.(1)] werden kann.

Er erörtert unter vielem anderen, das jede natürliche Person

- eine oder mehrere der vier Positionen im Berufs-Leben haben kann

- Einkommen aus jedem der vier Arten generieren kann

- und Einkünfte wie ein*e Investor*in haben kann und sollte (Abbildung), vor allem zur Altersvorsorge.

Er begründet das wie folgt: Insbesondere in der neuen Ära des Informationszeit-Alters sei die "Vorstellung, dass ein Unternehmen für Ihre [Deine] Altersvorsorge verantwortlich ist, und die Regierung die Differenz... ausgleicht", habe "keine Gültigkeit mehr" (a.a.O. S. 78f.).

Abbildung: Positions-Bezeichner und Arten, wie Einkommen generiert beziehungsweise klassifiziert werden kann, nach Robert T. Kiyosaki. [Anmerkung: Die englische Bezeichnung für Selbständige*r des Autors ist hier geändert in: Solopreneur]

Aus diesem Grund - so dieser und viele andere Autoren (n.n.) - sei es für jede*n wichtig, finanzielle Kompetenz zu erlangen, das heißt: unter anderem ein Verständnis von Einnahmen und Ausgaben**, Cash-flow und GuV, damit auch jeder Employee beurteilen kann, in was für ein Vermögen er sein*sie ihr Kapital steckt.

**Mehr dazu →hier

[Ende der Herleitung →Inhalt]

Die Ableitung: Positionen und Strategien in einer Matrix

Zusammenfassung und Übersicht aus den Literatur Empfehlungen

Übersicht der Orte (Positionen)

Alle Modelle lassen sich einheitlich in die Positions-Matrix wie in der Abbildung unten.

Bilanzleser*innen können anhand des Jahres-Abschlusses die Strategische Position eines Unternehmens in etwa erkennen, zum Beispiel an den folgenden Angaben:

- Anhand GuV sieht man die Größe vom Umsatz, der Bilanz die Höhe des Vermögens und dem Anhang die Anzahl der Arbeitnehmenden

- Das geographische Umfeld oder/und die Vertriebs-Organisation sieht man im Anhang anhand der Aufgliederung der Umsatz-Erlöse gemäß HGB § 285.4

Abbildung: Übersicht über mögliche Positionion aus der Größe des Unternehmens in den Kombinations-Feldern aus Chancen und Risiken mit Stärken und Schwächen

Strategien je Position

Positionen und Bezeichner

[→Inhalt]

Strategie-Liste nach Bezeichnern

Handels-Brauch für Berichte:

- Abschluss plus

- Lage-Bericht

- Auch Nicht-finanzielle Indikatoren

Kiosaki*s Quadrant:

- Aktive Einkünfte aus Arbeit

- Zunehmend finanzielle Anlagen

Handels-Brauch: Berichte plus

- C+R Management

- Aspekte zu Umfeld-, AN-, Sozial und Compliance-Belangen

Kiosaki*s Quadrant: Passive

Einkünfte aus

- Teams

- Finanziellen Anlagen

Handels-Brauch: Berichte plus

- Governance Grundsätze

- Konzepte zu Umfeld-, AN-, Sozial und Compliance-Belangen

Kiosaki*s Quadrant: Passive

Einkünfte aus Arbeit

- Finanziellen Anlagen und Beteiligungen

Zusammenfassung in der Positions-Matrix

Abbildung: Bezeichner, Strategien, Methoden und Berichte zur Steuerung für jede Position in der Positions-Matrix zusmmen gefasst

[Ende der Ableitungen →Inhalt]

PS Wir helfen gerne

Abbildung: Übliche Strategien, Instrumente zur Steuerung (![]() ) und Umfänge der Finanz-

Kommunikation für jede der Strategischen Positionen

) und Umfänge der Finanz-

Kommunikation für jede der Strategischen Positionen

...zum Beispiel mit

![]() Lagebericht Entwerfen

Lagebericht Entwerfen

![]() für die jetzige Strategische Position

für die jetzige Strategische Position

![]() Business-

Konzept Entwerfen

Business-

Konzept Entwerfen

![]() für eine angestrebte Strategische Position

für eine angestrebte Strategische Position

![]() Workshops und Coachings mit

Workshops und Coachings mit

![]() Verantwortlichen für das Rechnungswesen

Verantwortlichen für das Rechnungswesen

Rufen Sie uns an oder/und schreiben Sie uns Ihre Wünsche zu ihren Zielen: →Kontakt