Wie das mit den Steuern spätestens ab Volljährigkeit ist (800)

Was (nicht nur) jede*r Volljährige über Steuern wissen sollte

Stand: 02. April 2021 | der Steuer-Erklärung bis zum Steuer-Bescheid das Wichtigste

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

- Von wo wir kommen

- Tipp vorab: Lege schon am 1. Januar einen Steuer-Ordner für das neue Jahr an

- WAS (spätestens) JEDE*R VOLLJÄHRIGE WISSEN SOLLTE

- Das Wissen hier ist schon für Minderjährige relevant

- Wie der (ESt-) Steuer-Bescheid aufgebaut ist: Der 3-5-7 Aufbau

- Die 3 Teile vom Bescheid muss man mal gesehen haben (Grobgliederung)

- Die 5 Bereiche in der Berechnung von Teil 2 muss man mal gehört haben: Ein Ent Auß Sonde AbUndFrei

- Von den 7 Einkunft-Arten in Bereich 1 vom Teil 2 müsste jede*r mal erfahren haben

- ESt-Bescheid Checks

- Was jede*r sonst noch wissen sollte

- So geht's weiter

- Anhänge und PS

Von wo wir kommen

"Wie ist das mit den Finanzen?" und "Wie ist das mit den Steuern?" sind die Ausgangsfragen, die pfiffige Menschen zur eigenen Verantwortung irgendwann einmal stellen.

Dazu habe ich die Antworten aufgeteilt, und zwar zunächst auf drei Teile mit je einem zu: 1. den Finanzen, 2. dem Kapital (Reserven) und 3. zu den Steuern (im Sinn des Gesetzes AO: Steuern_iSd_AO).

Den 3. Teil über die Steuern erkläre ich nun hier, und zwar in fünf Abschnitten (siehe bitte →Material Kategorie: DEIN FINANZWISSEN):

Der erste Abschnitt (→Wie das mit den Steuern immer ist) gibt Tipps für ein Grundbewusstsein, um das Wesen der Steuern zu verstehen, schafft dafür einen Link zu einem Vokabelheft (Glossar) zum Nachschauen, und erläutert die vier typischen Grund-Situationen (Positionen), in denen jeweils unterschiedliche Aspekte für die Steuern wichtig sind.

Damit ging es auf die Reise durch die Positions-Matrix eines typisierten Menschenlebens.

Der zweite Abschnitt (→Wie das mit den Steuern in der Ausbildungs-Position ist) führt durch die erste Lebensphase, in der Einkünfte und Selbständigkeit noch beschränkt sind, und das mit den Steuern noch recht einfach ist.

Hier im dritten Abschnitt sind wir am Beginn der zweiten Lebensphase: Wie das mit den Steuern spätestens ab Volljährigkeit ist. Es wird ein wenig technisch:

Das Dokument " Steuerbescheid", wie es zu dem kommt (das Verfahren/ "Besteuerungs-Verfahren", die "Erklärung" im Sinn von: Ich erkläre...), und die EDV-Werkzeuge (digitale Formulare, Programme/ Applikationen/ Apps usw.) - diese Dinge sind für jede Person (und Position) gleich.

Und das zeige ich nun hier.

Dabei sehen wir dann gleich auch die am häufigsten auftretenden →Steuer-Vokabeln in ihrem jeweiligen

Kontext  .

.

Tipp vorab: Lege schon am 1. Januar einen Steuer-Ordner für das neue Jahr an

Zu bestehenden Verträgen, Spenden und so weiter muss man regelmäßig alle Belege sammeln und nach Ablauf eines Jahres entsprechendes für die Einkommen-Steuer ( ESt) erklären, das heißt: in der Steuer-Erklärung angeben.

Oft liegen Versicherungs-Policen (Rechnungen) schon am 1. Januar eines Jahres vor.

Deshalb stiftet es Sinn, schon dann am 1.1. einen Ordner anzulegen für die ESt-Erklärung zum neuen Jahr.

Tipp: Mach's einfach.![]()

Mehr dazu gibt es später zu den Themen Sonderausgaben und Wie's am besten geht: Informationen Ablegen und Sammeln mit System.

WAS (spätestens) JEDE*R VOLLJÄHRIGE WISSEN SOLLTE

Abschnitt 3 von Teil 3: Wie das mit den Steuern (spätestens) ab der Volljährigkeit ist

Hinweis vorab: Der Steuer-Bescheid ist ein " Verwaltungsakt" (siehe →Steuer-Vokabeln)

Das Wissen hier ist schon für Minderjährige relevant

Eigentlich müsste das, was jetzt kommt, nach dem Gesetz auch schon jede*r Minderjährige [BGB § 106] wissen, zum Beispiel: ein*e Auszubildende*r.

Die Steuern werden allen auferlegt, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft [AO § 3.(1)].

Die Einkommensteuer ( ESt) knüpft zuallererst an das Merkmal natürliche_Person an: "Natürliche Personen, die im Inland einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben, sind unbeschränkt einkommensteuerpflichtig." [EStG § 1.(1)]

Das heißt: Volljährigkeit [BGB § 2] ist für die Pflicht zur ESt KEIN direkt relevantes Merkmal.

Indirekt aber natürlich schon.

Damit einer natürlichen Person die ESt auferlegt werden kann, muss sie Einkünfte haben (EStG § 2) und dafür muss sie Geschäfts-fähig sein und (Rechts-) Geschäfte abschließen können (vgl. EStG § 15ff.).

Ein*e Minderjährige ist zwar geschäftsfähig, aber nur beschränkt [siehe BGB § 106].

Damit eine (Willens-) Erklärung zu einem Rechtsgeschäft, das sie*ihn verpflichtet, rechtlich wirksam ist, braucht der*die Nicht-Volljährige (Minderjährige) grundsätzlich von seinem*r gesetzlichen Vertreter*in:

a. - zu einem einzelnen Geschäft/Vertrag: dessen*deren Einwilligung (siehe BGB § 107ff.)

oder

b. - zu allen Geschäften/Verträgen/Erklärungen im Zusammenhang mit einer Ausbildung**: dessen*deren Ermächtigung (siehe BGB § 113, oder)

** oder, weniger häufig, im Zusammenhang mit einem Erwerbsgeschäft ( BGB § 112).

Mit der Einwilligung genehmigt der*die gesetzliche Vertreterin einen einzelnen Vertrag

vgl. →http://www.gesetze-im-internet.de/bgb/__108.html Absatz (1)

Mit der Ermächtigung gestattet der*die gesetzliche Vertreterin dem*der Minderjährigen, alle Verträge in einem bestimmten Kontext (zum Beispiel: Dienst- oder Arbeitsverhältnis) einzugehen, aufzuheben und zu erfüllen.

vgl. →http://www.gesetze-im-internet.de/bgb/__113.html Absatz (1)

Er*Sie soll insoweit die volle Handlungs-Fähigkeit (unbeschränkte Geschäftsfähigkeit, rechtliche Kompetenz) erhalten und die volle Eigenverantwortung tragen.

** Der Preis ist die Erkenntnis

![]()

Der*die Volljährige [BGB § 2] ist grundsätzlich unbeschränkt geschäftsfähig [Ausnahme siehe BGB § 104.Nr2] - das heißt: er*sie ist uneingeschränkt und eigenverantwortlich für seine*ihre steuerlichen Pflichten.

vergleiche bitte: AO § 149

und die Überschriften in der AO http://www.gesetze-im-internet.de/ao_1977/BJNR006130976.html zu:

- V i e r t e r T e i l

- Zweiter Abschnitt

Deshalb steht hier in Klammern: spätestens. Ab Volljährigkeit geht der Staat ( Gewaltenteilung) davon aus, dass das, was im Gesetz steht, jede*r kennen kann.

![]()

Wie der (ESt-) Steuer-Bescheid aufgebaut ist: Der 3-5-7 Aufbau

3 Teile - 5 Bereiche in Teil 2 (Berechnungen) - 7 Einkunft-Arten in Bereich 1 von 5

Hier sind wir im dritten Abschnitt und am Beginn der zweiten Lebensphase: Wie das mit den Steuern spätestens ab Volljährigkeit ist.

Das Dokument " Steuerbescheid", wie es zu dem kommt (das Verfahren/ "Besteuerungs-Verfahren", die "Erklärung" im Sinn von: Ich erkläre...), und die EDV-Werkzeuge (digitale Formulare, Programme/ Applikationen/ Apps usw.) - diese Dinge sind für jede Person (und Position) gleich.

Und das zeige ich nun in dem hier folgenden in zwei Unterabschnitten:

Zuerst jetzt: Wie der Steuerbescheid aufgebaut ist,

und

dann später: Was jede*r sonst noch wissen sollte.

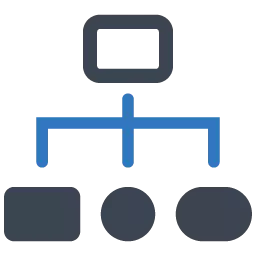

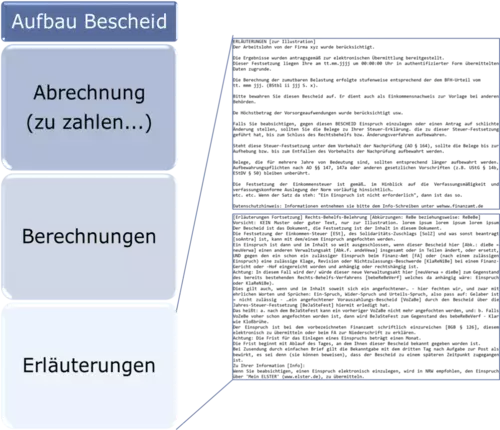

Der Aufbau vom Steuerbescheid ist verschachtelt:

Er hat insgesamt 3 Teile: 1. Abrechnung, 2. Berechnung und 3. (verbale) Erläuterungen

Der Teil 1 Abrechnung ist recht einfach zu verstehen, wenn man einen Steuerbescheid sieht.

Den Teil 3 Erläuterungen muss man in jedem einzelnen Steuerbescheid lesen, denn der ist für jede*e Person individuell.

Teil 2 Berechnung ist zwar auch individuell, doch das Rechenschema hat benutzt immer dieselben Schachteln:

Auf einer ersten Ebene fünf Schachteln die wir "Bereiche" nennen.

In einer zweiten Ebene, und nur zu dem Bereich der " Einkünfte" gibt es sieben Schachteln, die wir "Einkunft-Arten" nennen.

Steuerbescheide heißen zu Unrecht so;

denn sie sind nicht bescheiden.**

in: Noch'n Gedicht, Fackelträger-Verlag Hannover 1963 S.47

(sprachliches Fun_Fact)

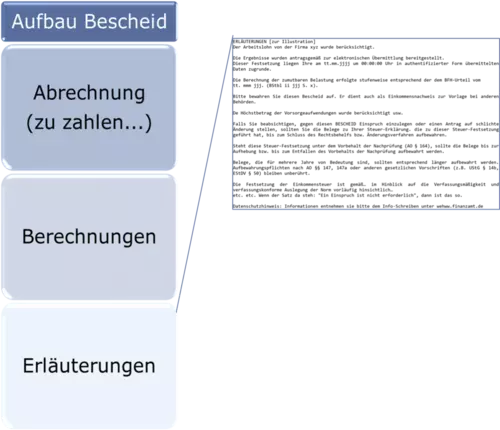

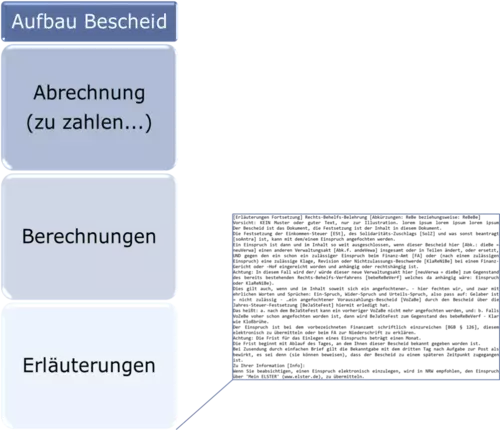

Abbildung: Der Grob-Aufbau des (Einkommen-)

Steuerbescheid hat drei Teile: 1. Abrechnung, 2. Berechnung und 3. (verbale) Erläuterungen

Der jetzt folgend Textabschnitt zeigt: Wie die 3 Teile von dem Steuerbescheid aussehen.

Das muss man nur mal gesehen haben.

Tipp: Mache Dir doch ein Lesezeichen in Deinem Internet- Browser zu diesem Beitrag hier.

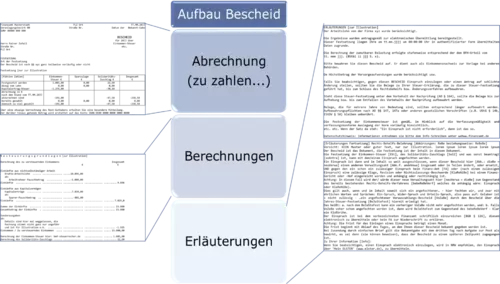

Abbildung: Teil 2 Berechnung im

ESt-Bescheid, er/sie benutzt auf ihrer ersten Ebene immer fünf Schachteln, die wir die fünf Bereiche nennen. Jeder Bereich hat ein eigenes Schema zum Rechnen. Die Summe der fünf Rechen-Ergebnisse führt zu dem so genannten

zvE.

Der danach (übernächste) Abschnitt geht auf die 5 Bereiche in Teil 2 (Berechnungen) ein.

Auch die 5 Überschriften (der Bereiche) muss man mal gesehen haben:

Soll abkürzen:

• Entlastungsbeträge für Ältere und Alleinerziehende

• Außergewöhnliche_Belastungen

• Sonstige Abzuziehende Beträge und (bestimmte) Freibeträge

Was das alles ist, erklären wir später.

Zum Nachschauen gehe bitte über das Inhaltsverzeichnis (via den weißen Pfeil unten rechts).

Für jeden der 5 Bereiche definiert das Gesetz ( EStG) ein eigenes Rechen-Schema.

Ein Schema bestimmt, was man schrittweise von der Summe_der_Einkünfte abziehen kann, um so dem so genannten "zu versteuerndem Einkommen" zu gelangen.

Das zvE schließlich wird multipliziert mit einem bestimmten (individuellen) %-Satz**2, um den Steuerbetrag**1 zu erhalten.

**1 der Betrag heißt im Gesetz: tarifliche_Einkommensteuer

**2 der %-Satz wird im Gesetz nicht genannt und heißt im allgemeinen Sprachgebrauch: "Steuer- Tarif"; er steigt mit steigendem zvE

siehe →http://www.gesetze-im-internet.de/estg/__32a.html Absatz (1)

für konkretes Rechnen vgl. den BMF_Steuerrechner_de

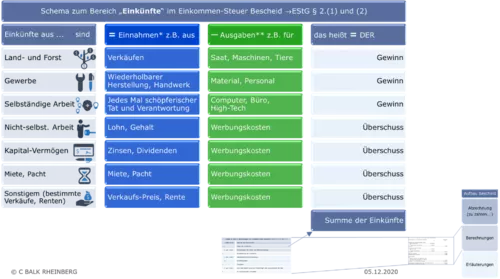

Abbildung: (Nur) Der erste von den 5 Bereichen benutzt in einer zweiten Ebene weitere Schachteln: Die 7 sieben Einkunft-Arten

Was es mit den 7 Einkunft-Arten auf sich hat, das klärt der über-übernächste Textabschnitt.

Und das wird es dann auch schon zu dem verschachtelten Aufbau vom (Einkommen-) Steuerbescheid gewesen sein.

Gleichzeitig werden wir damit die häufigsten →Steuer-Vokabeln schon mal gesehen und erklärt haben.

![]()

Für jede Art der Einkünfte definiert das Gesetz ( EStG) ein unterschiedliches Rechen- Konzept.

Ein Rechen- Konzept bestimmt was und wie sich das Rechen-Ergebnis für jede Art der Einkünfte ergibt, um es

- gegebenenfalls mit andern Einkünften zu verrechnen

- bei bestimmten Einkünften auch mit solchen aus früheren oder späteren Jahren

und

- um die Summe_der_Einkünfte zu erhalten.

Die 3 Teile vom Bescheid muss man mal gesehen haben (Grobgliederung)

Der (Einkommen-) Steuer-Bescheid hat grob 3 Teile:

- Die Abrechnung

- Sie heißt auch "Festsetzung" (das steht so in dessen Überschrift), weil der (berechnete) Steuer-Betrag damit fest gesetzt ist ("die Steuer sitzt fest", Vokabel: Festsetzung_iSd_AO)

- Abgerechnet wird die festgesetzte Steuer mit etwaigen Vorauszahlungen

- Die Berechnungen

- Sie (müssen) zeigen, wie die Steuer festgesetzte Betrag sich rechnerisch ergibt (mathematische Grundlagen/

Besteuerungsgrundlagen)

und

- Sie (müssen) zeigen, wie die Steuer festgesetzte Betrag sich rechnerisch ergibt (mathematische Grundlagen/

Besteuerungsgrundlagen)

- Die Erläuterungen zu

- den Zahlen, Parametern und der Rechenart in den Berechnungen (zum Beispiel: Rechtliche

Besteuerungsgrundlagen),

und - mit ergänzenden Belehrungen, zum Beispiel über weitere Pflichten des*der Steuerpflichten, aber auch über bestimmte Rechte (z.B. welchen

Rechtsbehelf es gibt)

- den Zahlen, Parametern und der Rechenart in den Berechnungen (zum Beispiel: Rechtliche

Besteuerungsgrundlagen),

Abbildung: Grob-Aufbau des (Einkommen-) Steuer-Bescheids in 3 Teilen - die links und rechts der Säule angezeigten Teile passen so oft auf je eine DIN A4 Seite

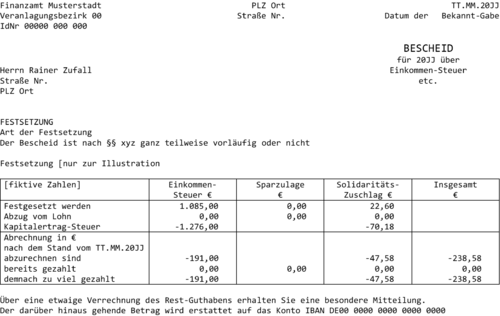

So sieht Teil 1 aus: Die Abrechnung bzw. Festsetzung

Muss man nur einmal gesehen haben

Abbildung: Teil 1 vom (

ESt-) Bescheid - die Festsetzung bzw. Abrechnung

Das Wort Abrechnung steht im Steuerbescheid unter der Überschrift: "Festsetzung" ( Festsetzung_iSd_AO). Mit dem Bescheid ist der berechnete Steuer-Betrag "fest gesetzt" und wird gleichzeitig mit bereits (voraus) gezahlten Steuerbeträgen abgerechnet.

Vergleiche bitte im Gesetz →http://www.gesetze-im-internet.de/ao_1977/__155.html Absatz (1) Satz 1

und →http://www.gesetze-im-internet.de/ao_1977/__157.html Absatz (1) Satz 2 den Wortlaut:

"Ein Steuer-Bescheid muss die festgesetzte Steuer nach Art und Betrag genau bezeichnen."

Hinweis auf unser Vokabelheft der →Steuer-Vokabeln.

Beachte stets: Ob dein Steuerbescheid vorläufig ist oder nicht!

- Wenn Ja, dann steht das da drauf, und es ist

grundsätzlich noch möglich, dass sich die fest gesetzte Steuer später noch ändern kann.

- Achte dann bitte auf die Bedingungen, unter welchen sie sich noch ändern kann (vgl. zu Teil 3 Erläuterungen [ggf. via Inhaltsverzeichnis und dem weißen Pfeil rechts] unten)

- Wenn Nein, dann ist der

Steuerbescheid - nach Ablauf der, in dem

Rechtsbehelf genannten Frist - endgültig und er kann

grundsätzlich nicht mehr geändert werden (mehr zu der

Einspruchs_Frist_Bedeutung beim Thema:

Rechtsbehelfsbelehrung weiter unten).

- Der Ausdruck " grundsätzlich" meint hier: Es gibt nur sehr wenige (extreme) im Gesetz genannte Ausnahmen.

Zum Cash-flow:

Zum Cash-flow:

Wenn in deinem Steuerbescheid "zu zahlen" steht, dann musst du das auch tun.

Achte bitte auch bei einer Aufforderung zur Zahlung auf die dort genannte Frist !

Achte bitte auch bei einer Aufforderung zur Zahlung auf die dort genannte Frist !

Denn: Ein Säumnis kostet 1% Zuschlag für den ersten Monat, siehe →http://www.gesetze-im-internet.de/ao_1977/__240.html.

Das heißt: Eine Zahlung X kostet nach Ablauf des

-

-

- ersten Monats: X • (1+1%)1

- des zweiten Monats X • (1+1%)2

- des dritten: X • (1+1%)3

- und so weiter.

- ersten Monats: X • (1+1%)1

-

Zur

Information: Das Beispiel hier passt zu den Berechnungen in dem Beitrag →Wie das mit den Steuern in der Ausbildungs-Position ist.

Zur

Information: Das Beispiel hier passt zu den Berechnungen in dem Beitrag →Wie das mit den Steuern in der Ausbildungs-Position ist.

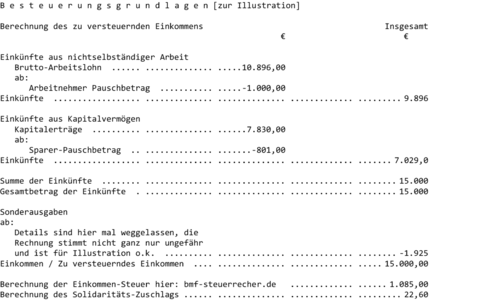

Wie nun in Teil 2 vom Bescheid die Berechnungen aussehen, sieht man am Beispiel hier

Abbildung: Beispiel für die Berechnungen in Teil 2 vom (Einkommen-) Steuerbescheid - die Berechnungen (zum SolZ siehe bitte den Hinweis in den →Steuer-Vokabeln; zu dem Begriff Einkünfte kommt noch ein Schema unten)

Wie jeder Verwaltungsakt ist der Steuerbescheid - mit einer 'Begründung' zu versehen,

siehe →http://www.gesetze-im-internet.de/ao_1977/__121.html Absatz (1).

Diese Be-Gründung ist hier = das Darstellen der Grund-Lagen, so genannte " Besteuerungsgrundlagen",

vergleiche →http://www.gesetze-im-internet.de/ao_1977/__157.html Absatz (2)

Eine Begründung umfasst regelmäßig das Angeben von

-

- Rechtlichen Grundlagen (anwendbare Gesetze)

- Mathematischen Grundlagen

- persönliche Grundlagen

- Grundlagen durch Verträge

und lässt sich unterscheiden in

![]() a. Das

Darstellen der Berechnungen (mit den Variablen, Parametern, Formeln)

a. Das

Darstellen der Berechnungen (mit den Variablen, Parametern, Formeln)

und

![]() b. Verbale Erläuterungen (siehe dazu Teil 3 unten).

b. Verbale Erläuterungen (siehe dazu Teil 3 unten).

Nach AO § 157.(2) gilt für Besteuerungsgrundlagen:

- Sie sind Teil des Steuerbescheids

oder - Sie werden gesondert festgestellt.

Fest gesetzt werden die Steuern_iSd_AO

Festgestellt werden Grundlagen für die Steuer, die so genannten

Besteuerungsgrundlagen, und davon auch nur

- bestimmte**1 (Grundlagen) und

- gesondert (das heißt: in einem gesonderten Verfahren [Erklärung, Bescheid etc.]**2).

**1 gemeint sind solche, die in einem Gesetz bestimmt sind

**2 vergleiche →http://www.gesetze-im-internet.de/ao_1977/__180.html

In unserem Beispiel hier sind

die Feststellung_iSd_AO der Grundlagen für die ESt ( Einkünfte etc.) und

die Festsetzung_iSd_AO der ESt in einem einzigen Bescheid enthalten.

**Der Preis sind

A. Erkenntnis, allerdings ohne einen Rechts-Anspruch ![]()

und

B. Zwei weitere →Steuer-Vokabeln für das Vokabelheft

Welche Erläuterungen es in Teil 3 nun gibt sehen wir jetzt hier

Im vorigen Abschnitt hatten wir schon:

![]() b. Verbale Erläuterungen als Teil der Begründung und Mathematik der Berechnungen (Teil 2).

b. Verbale Erläuterungen als Teil der Begründung und Mathematik der Berechnungen (Teil 2).

Was jetzt noch hinzukommt, ist die so genannte

Rechtsbehelfsbelehrung: Der*die Staatsbürger*in und steuerpflichtige

Person soll wissen:

Rechtsbehelfsbelehrung: Der*die Staatsbürger*in und steuerpflichtige

Person soll wissen:

Welcher Rechtsweg ist offen, wenn der Steuerbescheid unrichtig oder unrechtmäßig ist?

Vergleiche bitte:

→GG Art. 19.(4)

→http://www.gesetze-im-internet.de/ao_1977/__157.html Absatz (1) Satz 2

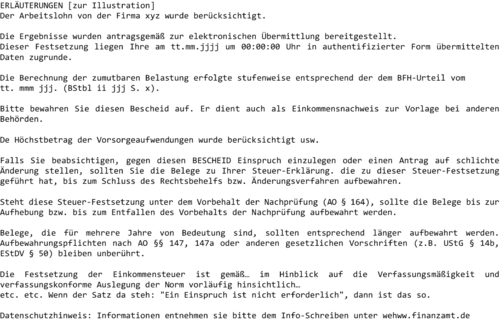

So sehen verbale Erläuterungen zu den Berechnungen (in Teil 2) aus

Zu dem Rechen-Beispiel zeigt die folgende Abbildung, wie die verbalen Erläuterungen aussehen.

Sie dient zur Illustration, mal gesehen zu haben und dass sollte dann auch reichen.

![]()

Abbildung: Illustration von verbalen Erläuterungen in Teil 3 von einem (Einkommen-) Steuerbescheid zu den Berechnungen bzw. Besteuerungsgrundlagen (in Teil2)

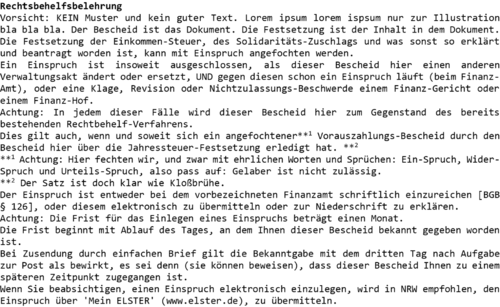

So sieht die Rechtsbehelfs-Belehrung aus

Ein Steuerbescheid muss stets eine Belehrung darüber enthalten,

- welcher Rechtsweg offen ist,

- um sich gegen eine unrichtige oder unrechtmäßige Feststellung_iSd_AO oder/und Festsetzung_iSd_AO zu behelfen.

→http://www.gesetze-im-internet.de/ao_1977/__157.html Absatz (1) Satz 2.

Die Belehrung muss genau bezeichnen,

- welcher Rechtsbehelf zulässig ist,

- binnen welcher Frist und

- bei welcher Behörde er einzulegen ist.

Wie die Rechtsbehelfsbelehrung im Allgemeinen aussieht, zeigt die nun folgende Illustration.

(Hinweis: Der Text ist natürlich nur zur Illustration und nicht ganz so ernst zu nehmen.)

Bonmot aus der Geschichte:

"Nach dem Krieg war der Finanzbeamte gehalten, dem Bürger bei seinen Pflichten zu helfen; sonst wären wir nicht doch in die Pötte gekommen."

(Quelle: mehrere Vorträge in den 1990er Jahren eines MinRat und Finanzschullehrers a.D. †2001)

Abbildung: Illustration einer (fiktiven) Rechtsbehelfsbelehrung im Teil 3 von einem (Einkommen-) Steuerbescheid

Neue Einträge für unser Vokabelheft:

Das Gewicht der Frist mit und ohne Rechtsbehelfs-Belehrung

Ohne eine Rechtsbehelf-Belehrung würde die Einspruchs_Frist verlängert, und zwar von

- einem Monat

→http://www.gesetze-im-internet.de/ao_1977/__347.html - auf ein Jahr

→http://www.gesetze-im-internet.de/ao_1977/__356.html.

Als Datum für den Einspruchs_Frist_Beginn zu einem Einspruch gilt grundsätzlich

- das Datum des Steuer-Bescheides

- plus 3 Arbeits-Tage

Genaueres dazu siehe bitte im Vokabelheft mit den →Steuer-Vokabeln (dann wenn du's brauchst).

Wenn der Bescheid NICHT vorläufig ist (das heißt: KEINEN Vermerk zur Vorläufigkeit hat)...

... UND die

Frist ist abgelaufen,

Frist ist abgelaufen,

dann ist

eine Änderung der fest gesetzten Steuern ( grundsätzlich**) NICHT mehr möglich.

**das heißt: in nur sehr wenigen, besonderen Ausnahme-Situationen

Die 5 Bereiche in der Berechnung von Teil 2 muss man mal gehört haben: Ein Ent Auß Sonde AbUndFrei

Einkünfte - Entlastungen - Außergewöhnliche_Belastungen - Sonderausgaben - Abzuziehende und Freibeträge

Abbildung: Die 5 Bereiche innerhalb von Teil 2 (Berechnungen) eines ESt-Bescheides

Ein Ent und andere Dinge

O.k. Der Merksatz** enthält die ersten Silben der Bezeichnungen für die 5 Bereiche. Die Silben sollen die Begriffe abkürzen:

- Einkünfte

- Entlastungsbeträge für Ältere und Alleinerziehende ( Altersentlastungsbetrag und Entlastungsbetrag_für_Alleinerziehende)

- Außergewöhnliche_Belastungen

- Sonderausgaben und

- Abzuziehende Beträge und Freibeträge anderer Art, die sich aus bestimmten Gesetzen ergeben.

Die Einkünfte (davon gibt es sieben) haben eine zentrale Bedeutung - darauf gehen wir weiter unten ein.

Der Merksatz ist frei erfunden und, ich gebe zu, nicht besonders originell.

Aber vielleicht ist er schon wieder so bekloppt, dass er den angestrebten mnemotechnischen Zweck erfüllt.

![]()

Alles Mögliche, was in die fünf Bereiche eingerechnet werden kann, kann ich hier natürlich nicht nennen, das würde den Rahmen sprengen.

Aber man kann den Tipp geben:

Um überhaupt mitzubekommen, ob gewisse eigene Umstände (Lebens-Sachverhalte) sich günstig auf die

ESt auswirken können, gilt es - wie sonst immer auch - Augen und Ohren offen zu halten. Dann ergibt sich Folgendes:

Stufe A: Du hast davon schon mal gehört. (Zum Beispiel, weil Du die Beiträge hier auf dieser Website mal gelesen hast.)

Stufe B: Wenn die Umstände dann tatsächlich für Dich eintreten, dann musst Du halt genauer recherchieren.

Achte dann darauf, dass Du die Dinge miteinander stets verknüpfst. Daraus ergeben sich eine Fährte, eine Spur und nach und nach eine Schiene, ein Weg, ein Schienenstrang (Tracks) für Informationen.

Hyperlinks, am besten zu den Original-Texten, zum Beispiel

so wie hier zu →www.gesetze-im-internet.de

vergleiche →Nützliche Links zu den Themen des Accounting

oder ganz unten bei den →Steuer-Vokabeln

Lesezeichen im Internet- Browser (Navigator), vergleiche →Wie das mit den Steuern immer ist - PS

![]()

Praktische Bedeutung haben in den meisten Fällen

- fast immer die

Sonderausgaben

und - hin und wieder bestimmte

Außergewöhnliche_Belastungen, zumeist aufgrund von Krankheitskosten

Deshalb geben wir im Folgenden zu diesen separat, und im übrigen ganz allgemein, ein paar Hinweise zu den genannten Stufen A und B.

Sonderausgaben

Die praktischen Tipps können hier nur lauten:

Die praktischen Tipps können hier nur lauten:

I. Bei bestehenden Verträgen zu Versicherungen ( Vorsorgeaufwendungen) und bei einer Spende:

-

-

- Alle Belege sammeln**

und - nach Ablauf des Kalenderjahres alles entsprechend erklären

- Alle Belege sammeln**

-

**Versicherungs-Policen (Rechnungen) liegen häufig schon zum 1. Januar eines Jahres vor.

Daher stiftet es Sinn, schon dann am 1.1. einen Ordner anzulegen für Die (Einkommen-) Steuererklärung zum neuen Jahr.

Und darin gleich die Unterordner anzulegen für " Sonderausgaben" und für "Spenden" sowie die Belege oder/und Dateien dort dann gleich abzulegen.

Wie dafür eine Ordner-

Struktur aussehen kann, siehe: →Ordner-Struktur für die persönliche Ablage zur Steuererklärung

II. Bei der Planung der Vorsorge:

-

-

- Recherchieren

-

III. Zur Ausbildung:

Zunächst unterscheiden zwischen

-

-

-

Ausbildung: Wenn eine Berufsausbildung oder ein Studium noch NICHT abgeschlossen ist (Erstausbildung) - dann sind Aufwendungen dafür

Sonderausgaben [EStG § 10.(1).Nr7]

und -

Fortbildung: Wenn eine Erstausbildung abgeschlossen ist - dann sind Aufwendungen dafür

Werbungskosten [EStG § 9.(6); siehe dazu bitte weiter unten (ggf. via weißen Pfeil unten rechts und das Inhaltsverzeichnis)]-

-

Ausbildung: Wenn eine Berufsausbildung oder ein Studium noch NICHT abgeschlossen ist (Erstausbildung) - dann sind Aufwendungen dafür

Sonderausgaben [EStG § 10.(1).Nr7]

-

Und dann so vorgehen wie oben unter I.

Hinweise:

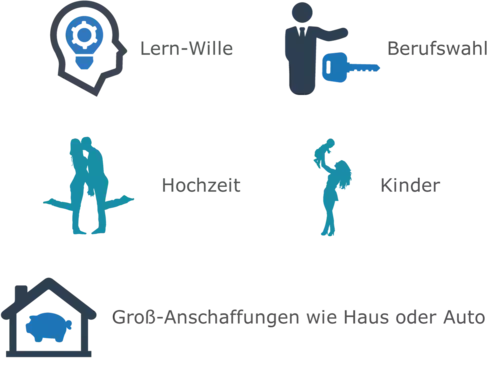

Hier sehen wir: Wo wichtige und große persönliche Entscheidungen im Leben in dem ( ESt) Steuerbescheid wieder auftauchen.

Wie "wichtige Entscheidungen für die Finanzen" den Verlauf beim Grundmodell_Finanzen_im_Leben bestimmen, das haben wir gesehen in →Wie das mit den Finanzen ist

Abbidlung: Themen der wichtigen Entscheidungen im Grundmodell_Finanzen_zum_Leben

Was die "großen persönlichen Entscheidungen und die (Einkommen-) Steuer" im einzelnen Kontext sind, das wird gezeigt in →Wie das mit den Steuern ab Berufseinstieg ist.

Außergewöhnliche Belastungen zur Gesundung

Die praktischen Tipps können hie nur lauten:

Stufe A:

-

-

- Alle Belege für verordnete Arzneien und für, was sonst bei Krankheiten noch an Aufwendungen anfällt, sammeln

und - nach Ablauf des Kalenderjahres schauen, ob was abgezogen werden kann.

- Alle Belege für verordnete Arzneien und für, was sonst bei Krankheiten noch an Aufwendungen anfällt, sammeln

-

Stufe B:

-

-

- Recherchiere unter anderem in den EStH zu § 33, zum Beispiel

-

→https://esth.bundesfinanzministerium.de/esth/2019/A-Einkommensteuergesetz/IV-Tarif/inhalt.html

Hinweis:

Diese und andere Belege zur Förderung und Prävention von Gesundheit können auch für einen Bonus für Gesundheit-bewusstes Verhalten nach SGB V § 65a nützlich sein.

Sprich dafür bitte mit Deiner Krankenkasse.

Der Bonus mindert den Abzug von Sonderausgaben grundsätzlich nicht: →https://www.bundesfinanzhof.de/de/entscheidung/entscheidungen-online/detail/STRE202010177/

Andere Außergewöhnliche Belastungen und Entlastungs-, Frei- und abzuziehende Beträge

Der praktische Tipp zu diesen kann nur lauten:

-

- Dann, wenn man von den nachfolgenden Umständen (Lebens-Sachverhalte) betroffen ist, weiter recherchieren -

- zum Beispiel auf: https://amtliche-handbuecher.bundesfinanzministerium.de/Home/home.html -, und zwar

- Dann, wenn man von den nachfolgenden Umständen (Lebens-Sachverhalte) betroffen ist, weiter recherchieren -

entsprechend den §§, die sie nennen, zum Beispiel:

in EStG § 2.(3)

-

-

- Altersentlastungsbetrag ab 65

-

Entlastungsbetrag_für_Alleinerziehende

- Entlastungsbetrag nach EStG § 13.(3) bei Land- und Forstwirtschaft

-

an anderen Stellen, etwa

-

-

- Prozesskosten, die notwendig sind, um Gefahren (Katastrophen) abzuwenden, die Existenzgrundlage zu verlieren UND die lebensnotwendigen Bedürfnisse befriedigen zu können [

EStG § 33.(2)]

- Durch Behinderung veranlasste Fahrten [

EStG § 33.(2a)]

- Aufwendungen für Unterhalt und etwaige Berufsausbildung für eine gesetzlich unterhaltsberechtigte

Person nach

EStG § 33a.(1) unter den dort bestimmten Voraussetzungen

- Auswärtig untergebrachtes, volljähriges Kind in Berufsausbildung nach § 33a.(2) unter den dort bestimmten Voraussetzungen

- Pauschbeträge bei Behinderungen (mindestens 20%), Hinterbliebenenbezügen, Pflege einer

Person (ab Pflegegrad 2) nach

EStG § 33b

- Prozesskosten, die notwendig sind, um Gefahren (Katastrophen) abzuwenden, die Existenzgrundlage zu verlieren UND die lebensnotwendigen Bedürfnisse befriedigen zu können [

EStG § 33.(2)]

-

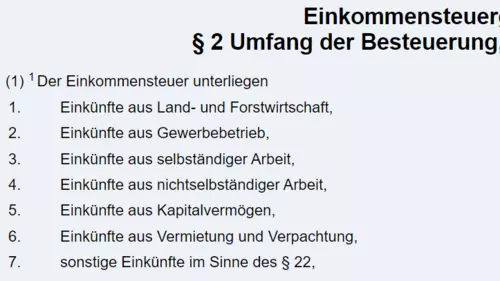

Von den 7 Einkunft-Arten in Bereich 1 vom Teil 2 müsste jede*r mal erfahren haben

Was es damit auf sich hat

Jeden Tag konsumieren wir Dinge, die irgendwie zu tun haben mit: Land- und Forstwirtschaft, gewerblichen Unternehmen, Design, Gesundheit, Wohnraum, Energie und Verkaufen.

Jeden Tag fließt dafür Geld. Und einmal im Jahr erklären wir, um davon etwas in einen Topf für den Staat abzugeben ( Steuern_iSd_AO). Damit schafft der Staat die Infra-Strukturen, mit denen unser Konsum möglich wird (vergleiche bitte →Sinn und Zweck der Steuern).

Steuern zahlt zwar nur, wer Einnahme-Quelle hat, aber nicht jede Einnahme führt gleich zu Steuern_iSd_AO (vgl. zu →Steuern in der Ausbildungs-Position).

Die Einnahmen in einem Jahr**1 müssen dafür

- Einnahmen_iSd_EStG sein

- Zu einer der sieben Einkunft-Arten (unten) gehören

- In einem Jahr

- entweder das Vermögen gemehrt [vgl. EStG § 4.(1).S1]

oder - zu einem Überschuss der Aufwendungen [vgl. HGB § 275.(2).Nr17] oder der Betriebsausgaben [EStG § 4.(3).S1] oder der

Werbungskosten [vgl. EStG § 2.(2).S1.Nr2] geführt haben,

UND

- entweder das Vermögen gemehrt [vgl. EStG § 4.(1).S1]

- Nicht steuerfrei**2 gemäß EStG § 3ff. sein.

Zum näheren Verstehen hier ein Kleiner Exkurs in die Aussagenlogik_der_Juristerei:

Eine grundsätzliche Systematik für die Struktur (Gliederung) von einem Steuer-Gesetz ist es, Merkmale zu definieren für: Jemand oder etwas ist

- steuerpflichtig

- steuerbar

- steuerfrei

Beispiele:

- EStG**1

-

GewStG

- [ n_a; stattdessen: "Steuerschuldner*in (vgl. den Begriff: Debitor*in) ist der*die Unternehmer*in" § 5.(1)]

- Der Betrieb

- In § 3 bestimmte Vermögen

-

UStG

- Der*die Unternehmer*in in § 2

- Das Umsatz-Geschäft im Inland: = Die Lieferung oder die sonstige Leistung (gegen Entgelt; § 1)

- In § 4ff. bestimmte Umsatz-Geschäfte

**2 oder stattdessen: KStG

-

- Körperschaften, Personenvereinigungen oder Vermögensmassen

(mit Geschäftsleitung oder Sitz im Inland) - Einkommen (§ 7ff.)

- In § 5 bestimmte Körperschaften usw.

[Gemeinnütziger Verein siehe ebenda Absatz (1) Nr. 9]

- Körperschaften, Personenvereinigungen oder Vermögensmassen

IV. ErbStG

In der Literatur findet man deshalb oft die Sätze:

- Die ESt ( KöSt) knüpft an: an die Person.

- Die GewSt knüpft an: an den Betrieb.

- Die USt knüpft an: an das Umsatz-Geschäft.

Von daher ist nicht-steuerfrei ist die Ausnahme von der Ausnahme, denn:

Steuerbar sind grundsätzlich alle Einkünfte, jeder Betrieb beziehungsweise jedes Umsatz-Geschäft.

Ausnahme: Sie/er/es sind/ist steuerfrei.

Ausnahme von der Ausnahme: Nicht steuerfrei.

Zugegeben: Wissen muss das nicht jede*r wissen, hilft aber in manchen Fällen sehr. ![]()

Mehr dazu, →Zwecke und Prinzipien von Gesetzen zu verstehen, haben wir für eine*n Solopreneur* in dem Beitrag →Wie das mit den Steuern in den Reife-Positionen ist.

Also:

Also:

Leinen Los und Frohen Mut für einen kleinen Ausflug zu dem, was man zu den 7 Einkunft-Arten mal gesehen haben sollte.

... ist schnell genannt:

Siehe Gliederung vom →http://www.gesetze-im-internet.de/estg/index.html

1. Land-/Forstwirtschaft (Anlage L in

ELSTER, EStG §§ 13ff.)

Land-/Forstwirtschaft (Anlage L in

ELSTER, EStG §§ 13ff.)

2. Gewerbe - Selbständige Arbeit (Anlage G, EStG §§ 15ff.)

Gewerbe - Selbständige Arbeit (Anlage G, EStG §§ 15ff.)

3. Selbständiger Arbeit (

Freiberuf, Anlage S, EStG § 18)

Selbständiger Arbeit (

Freiberuf, Anlage S, EStG § 18)

4. Nicht selbständiger Arbeit (Anlage N, EStG § 19f.)

Nicht selbständiger Arbeit (Anlage N, EStG § 19f.)

5. Kapital-Vermögen (Anlage KAP, EStG § 20)

Kapital-Vermögen (Anlage KAP, EStG § 20)

6. Vermietung und Verpachtung ("

VuV", Anlage V, EStG § 21)

und

7. Sonstigen (bestimmten) Verkäufen (Anlage SO § 23), Renten (Anlage R) oder Zuschüssen (EStG § 22ff.)

Sonstigen (bestimmten) Verkäufen (Anlage SO § 23), Renten (Anlage R) oder Zuschüssen (EStG § 22ff.)

... und sollte man nur wissen, weil für jede dieser Einkunft-Arten an sich:

- Ein eigenes Formular "Anlage zur

ESt-Erklärung" auszufüllen ist [vgl. zu

ELSTER weiter unten]

- Zum Teil umfangreiche Vorarbeiten und eigene (kaufmännische) Bücher erforderlich sind

- Die in den Berechnungen für Teil 2 im späteren Bescheid die Parameter anders heißen - siehe dazu bitte in die nachfolgende Abbildung:

Abbildung: Bezeichnungen der

Parameter in den Berechnungen für Teil 2 vom (Einkommen)

Steuerbescheid (Abbildung weiter oben) sowie Beispiele je Einkunft-Art dafür

** Die Ausgaben heißen bei den Gewinn-Einkunftsarten "Betriebsausgaben" und bei den Überschuss-Einkunftsarten " Werbungskosten"

Die Bezeichnungen der Parameter (wie * Einnahmen_iSd_EStG, ** Betriebsausgaben_iSd_EStG, Gewinn_Ermittlung_im_EStG, ** Werbungskosten) sind natürlich in unserem Vokabelheft für die →Steuer-Vokabeln, sodass man sich das nicht merken muss.

![]()

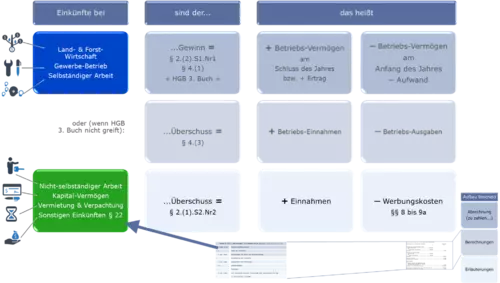

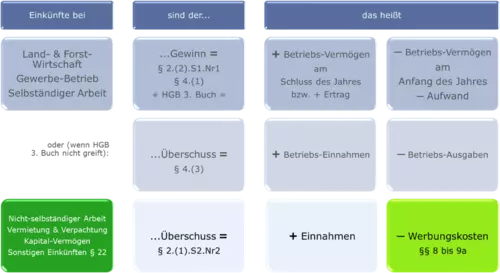

Von Überschüssen und Gewinnen

Man braucht hier erst mal nur zu wissen, dass im Gesetz ( EStG)

- die

Parameter zu den Berechnungen für die

ESt (in Teil2 vom

Steuerbescheid) unterschiedlich heißen

und - es die Unterscheidung zwischen Gewinn-Einkunftsarten und Überschuss-Einkunftsarten gibt [ EStG § 2.(2)]

Die nachfolgende Abbildung zeigt noch zusätzlich

- für welche Art der Einkünfte

- mit welchen Parametern (Begriffen)

- welche Art der Berechnung (Mathematik)

nach dem Gesetz EStG zulässig ist.

Abbildung: Überblick darüber für • welche Art der Einkünfte • mit welchen Parametern (Begriffen) • welche Art der Berechnung (Mathematik) nach dem Gesetz EStG zulässig ist

Und da ist sie wieder: Die Aussagenlogik_der_Juristerei.

Es gibt insgesamt zwei Methoden, aber es kommt darauf an: Wann sie zulässig sind.

A. Für denjenigen*diejenige (Landwirt*in, Forstwirt*in, Gewerbliche*n, Selbständige*n),

der*die zur Buchführung und zum

Abschluss nach dem

HGB (oder

AO § 241 oder einem anderen Gesetz) verpflichtet ist, ist nur eine

Methode zulässig, und zwar: mit dem

• Abschluss - bestehend aus

- Bilanz (über das Vermögen) und

B. Für denjenigen*diejenige (Landwirt*in etc.)

der*die zu Buchführung und

Abschluss nach dem

HGB (etc.) NICHT verpflichtet ist, sind zwei Methoden zulässig:

a. Er*Sie kann - freiwillig - die mit dem

Abschluss (wie oben) wählen oder

b. die Methode: Überschuss der Betriebseinnahmen über die Betriebsausgaben

[Paradox klingt zu b, dass bei einer Gewinn-Einkunftsart mit Überschüssen gerechnet werden kann. Ist es in dem Prinzip mit dem grundsätzlich und der Ausnahme aber nicht.]

Nur die eine Methode: Überschuss der Einnahmen über die Werbungskosten.

Bei den Gewinn-Einkunftsarten heißt es:

...der Betriebseinahmen über die Betriebsausgaben

siehe EStG § 4.(3).S1

Bei den Überschuss-Einkunftsarten

... der Einnahmen über die Werbungskosten

siehe EStG § 2.(2).S1.Nr2

** der Preis ist wie immer: die Erkenntnis

![]()

Und wer braucht was ?

Zurück zu unserer Story, wie das mit den Steuern_iSd_AO ist:

Wahrscheinlich

- wirst Du in der

Ausbildungs-Position überwiegend nur

Überschuss-Einkunftsarten haben,

- werden sich in der (Beruf-)

Einstieg-Position die Geister scheiden und

- wirst Du in einer Reife-Position das Know-how der Gewinn-Einkunftsarten brauchen.

ESt-Bescheid Checks

Bock auf Checks ?

Nett, geh' einfach weiter / Nice, go to next item

Wähle aus: ![]() um zum Beginn der Seite zu gehen

um zum Beginn der Seite zu gehen ![]() für die Einführung in das Thema Steuern

für die Einführung in das Thema Steuern ![]() zur Homepage

zur Homepage

Ist das Aussehen der drei Teile vom (Einkommen-)

Steuerbescheid klar ?

Wow !

Wow !

3 + 5 + 7 = 15 Punkte !

Nicht schlimm, man kann ja immer nachschauen:

Wie der (ESt-) Steuer-Bescheid aufgebaut ist: Der 3-5-7 Aufbau

Hast Du den Begriff Festsetzung noch vor Augen ?

Stark !

Nicht weiter schlimm, denn nachgucken kann man immer:

hier über das →Inhaltsverzeichnis zum Thema 3-5-7 Teil 1

oder im Vokabelheft für die →Steuer-Vokabeln zum Stichwort Festsetzung_iSd_AO

Ist der Unterschied zwischen Festsetzung und Feststellung klar ?

Wow, Respekt !

kein Problem, wir haben ja das Vokabelheft mit →Steuer-Vokabeln mit den Erläuterungen für

Festsetzung_iSd_AO (von Steuern_iSd_AO) und

Feststellung_iSd_AO (von Besteuerungsgrundlagen)

oder die Preisfrage (über das →Inhaltsverzeichnis zu dem Abschnitt: "Wie nun in Teil 2... die Berechnungen aussehen...")

Ist das

Problem mit der Frist zum

Rechtsbehelf bewusst ?

Vorzüglich !

Schau' lieber noch mal nach!

Über das →Inhaltsverzeichnis zum Thema: Die Bedeutung einer Frist mit und ohne Rechtsbehelf.

Nach Ablauf der Frist ist die fest gesetzte Steuer wahrscheinlich nicht mehr änderbar.

Sind die Unterschiede in den Einnahmen und Ausgaben zwischen Gewinnen und Überschüssen klar ?

Formidable !

Formidable !

Du könntest Steuerberatende*r sein/werden.

Das ist voll in Ordnung; das geht auch Profis so.

Das steht hier, damit es mal gesehen hat, und dann zum Nachschauen.

Und dann hier schnell auf die Fährte (Tracks) zu den wichtigen und richtigen Paragrafen kommen.

DAS brauchen wir ab und zu auch für Diskussionen mit dem Finanzamt.

(Und natürlich nur für den - selbstverständlich ganz seltenen - Fall, dass eine Person dort es nicht so genau mit den Paragrafen nimmt wie wir. Es soll ja - im 21. Jahrhundert - tatsächlich noch einen Verwaltungsakt ohne Bezeichnung einer Rechtsvorschrift gegeben haben, auf die er sich bezieht.)

Was jede*r sonst noch wissen sollte

Bis hierhin ging es um die wichtigsten Aspekte, um den (Einkommen-) Steuerbescheid zu lesen und zu verstehen.

Jetzt kommen noch ein paar Dinge darüber, wie man seine Steuer-Erklärung macht, was das Wort Erklärung überhaupt bedeutet, und wie das Ganze abläuft.

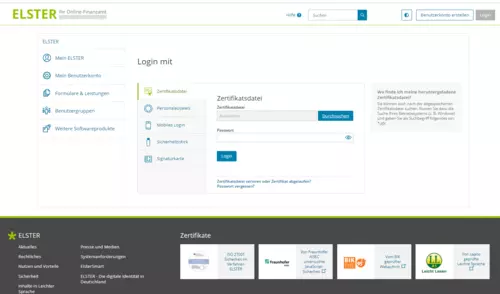

Was ELSTER ist

Abkürzung für ELektronische STeuer-ERklärung.

Bildquelle: pixabay.com

Abbildung: Bildschirm-Foto von www.elster.de Stand 28.01.2021

ELSTER ist die Online-Plattform, über die

- jede*r deutsche Staatsbürger*in

- ihr*seine Steuer-Erklärung/en

- für die Bundesrepublik Deutschland**

elektronisch abgeben kann.

**Verantwortlich für den Inhalt von ELSTER das Bayerische Landesamt für Steuern, München, (Stand November 2020), siehe bitte dort die Info-Seite "Rechtliches": →https://www.elster.de/eportal/infoseite/rechtliches

Ich bin der Auffassung:

Mit Volljährigkeit (BGB § 2) sollte heute jede*r für das digitale Fundament für seine bürgerlichen und unbeschränkten (BGB § 106 usw.) Rechte und Pflichten (EStG § 1 usw.) geschaffen haben,

und deshalb sollte Jede*r Steuerpflichtige, der das kann, sein Benutzerkonto bei Elster eingerichtet haben.

Abbildung: Bildschirm-Foto der Login-Seite von www.elster.de Stand 28.01.2021

Spätestens ab dem 18. Geburtstag kann jede*r deutsche Staatsbürger*in selbst in ELSTER ein Benutzerkonto für sich erstellen.

Das Erstellen erfolgt aus Gründen der Sicherheit in mehreren Schritten, digital UND per Post, und dauert deshalb ein paar Tage.

Für alle Fälle, auch für Nebenjobs und/oder ersten Start-ups, ist es jedenfalls ganz nützlich.

![]()

Die Formulare dort sehen optisch online fast genauso aus wie früher auf Papier (Beispiel siehe unten zu den Werbungskosten). Sie haben zusätzlich Vorteile wie: verlinkte Erläuterungen und hier und da die Ersparnis, Taschenrechner benützen zu müssen.

Alle Dienste-Anbieter in Sachen Steuern (Software-Anbieter, Steuerberatende) übermitteln letztlich ihre/Ihre Daten an das Online-Finanzamt.

Warum nicht gleich selbst die Kontrolle über seine eigenen Daten schaffen ?

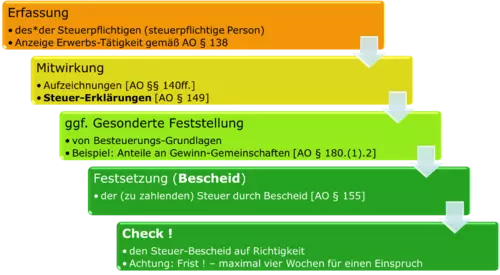

Wie das abläuft: Von der Erklärung bis zu der Festsetzung (das heißt: = Veranlagung)

Wie das abläuft, damit jeder seine Steuern zahlt oder Erstattungen erhält, ist in den Gesetzen seit Jahrzehnten** geregelt.

**vergleiche doch nur mal zum Spaß das Ausfertigungsdatum der folgenden Gesetze:

Die nachfolgende Abbildung zeigt dafür die wichtigsten Schritte:

Zu den Begriffen siehe auch →Steuer-Vokabeln:

Ergänzend

- Zu dem Begriff "Erfassung" siehe bitte in der AO Gliederung oberhalb von § 137 die Überschrift unter "Erster Abschnitt: Erfassung der Steuerpflichtigen."

- Zu den Begriffen "Mitwirkung" und "Aufzeichnungen" siehe bitte die Überschriften oberhalb von § 140 unter "Zweiter Abschnitt"

-

Steuer-Erklärung siehe bitte AO § 149

- Gesonderte Feststellung bei Gewinn-

Gemeinschaften siehe AO § 180.(1).Nr2 (

Feststellung_iSd_AO)

- Festsetzung_iSd_AO siehe AO § 155

Abbildung:

Prozess/ Ablauf für die Erhebung der Steuer, der Ablauf wird heute auch als "

Veranlagung" bezeichnet

Wie sich der Prozess/ Ablauf für die Erhebung der Steuern_iSd_AO jedes Jahr wiederholt (Jahres-Zyklus), zeigt die nächste Abbildung:

Abbildung: Jahres-

Prozess/ -Ablauf/ -Zyklus beziehungsweise Veranlagungs-Zyklus für die Erhebung der

Steuern_iSd_AO

Die Abbildung zeigt vor allem: Schon am ersten Tag des Jahres (Neujahr) gibt es eine Unterlage (Nachweis, Beleg), für die die Ablage und der Zugriff darauf so zu organisieren ist, dass nach dem Ende des Jahres die Steuer-Erklärung leichter fällt

Wie das geht, zeige ich im folgenden Abschnitt.

Anmerkung:

Wenn erklären will, wie das mit den Steuern ist, muss man das mit den Fristen leider auch erwähnen.

Nur: Unser Interesse ist es, zum Vorteil für unsere Klient*innen, das Thema gar nicht erst aufkommen zu lassen und möglichst früh den Abschluss und die Steuer-Erklärung zu machen.

Und zwar aus folgenden Gründen:

- Die Frist zur Abgabe der (Einkommen-)

Steuer-Erklärung beträgt zwar

grundsätzlich sieben Monate [AO § 149.(2)], interessiert uns aber eigentlich nicht wirklich.

Denn - um einen der erfolgreichsten aus unserem Klientel zu zitieren: "Wer will sich den ernsthaft nach sieben Monaten noch mit dem alten Zeug beschäftigen... oder gar als Erstes nach den wunderschönen Sommerferien?"

- Alle Erfahrung aus Krisen (

Finanzen 2008, Covid 2019) zeigt:

Just dann, wenn man viel Zeit braucht, um für die Zukunft nach zu denken, ist es sehr schön, noch alten Pflichten nach zu laufen.

Eines der mächtigsten Geheimnisse im Accounting for Advantage ist: Die wichtigen Informationen zeitnah zu haben.

![]()

Fristen in dem bzw. den Veranlagungs-Verfahren

Fristen haben in unterschiedlichen Verfahren zur Veranlagung einer Person jeweils unterschiedliche Bedeutungen. Das heißt: man muss zu den einzelnen Rechten und Pflichten immer genau nachgucken:

- entweder im Gesetz, vgl. →Fristen,

- oder in den Schreiben der Börden mit Blick auf die Rechtsbehelfsbelehrung.

Als Konsequenzen von Fristen-Überschreitungen sind unterschiedliche Dinge möglich, zum Beispiel:

- ein Verspätungszuschlag, wenn eine

Steuer-Erklärung nicht fristgemäß abgegeben ist

- siehe: http://www.gesetze-im-internet.de/ao_1977/__152.html

- die Formulierung "kann" wie in diesem Paragraf 152 der

AO deutet zwar darauf hin, dass die Finanzbehörde hier einen so genannten Ermessens-Spielraum hat (mit vernünftigen Mess- bzw. Maß-Stäben zum Er-messen), man sollte es aber darauf nicht zu sehr anlegen

- Schätzung von Besteuerungsgrundlagen bei fehlender Mitwirkung

- Säumniszuschläge bei nicht fristgerechten Zahlungen

- und zwar 1% für jeden - angefangenen - Monat, das heißt: 12,67% pro Jahr

- siehe: http://www.gesetze-im-internet.de/ao_1977/__240.html

- Zwangsgelder und anderes beim Nicht-beachten der Aufforderung einer Finanzbehörde etwas zu tun

- vgl. http://www.gesetze-im-internet.de/ao_1977/__328.html

- und zwar bis zu 25.000 Euro (http://www.gesetze-im-internet.de/ao_1977/__329.html), bei jeder einzelnen Aufforderung (2x nicht beachtet = bis zu 50.000 etc.)

- Die wichtigste Frist haben wir oben bei der Rechtsbehelfsbelehrung bereits gesehen:

Was DIE Erklärung bedeutet

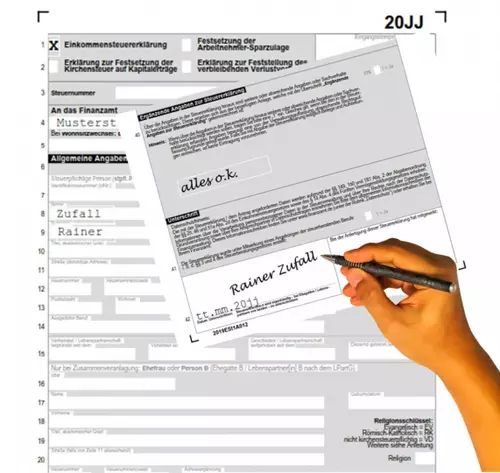

DIE Erklärung ist DAS rechtlich bindende Sich Erklären von

"ja, ich will... dem Geschriebenen und seinem Inhalt vollständig zustimmen..."

und

"ja, ich will... dafür die Verantwortung übernehmen."

Fast jede*r kennt die berühmteste aller Willens-Erklärungen: "Ja ich will" nach BGB § 1310 iVm BGB § 1353.

Die Abgabe der Steuer-Erklärung ist eine höchst persönliche Pflicht, die einem niemand abnehmen kann.

Vergleiche zum Beispiel:

Die Steuer-pflichte Person hat eine eigenhändig unterschriebene Steuer-Erklärung abzugeben (http://www.gesetze-im-internet.de/estg/__25.html).

Verschulden für Verspätungen eines*r Vertretenden oder eines*r Erfüllungsgehilfen*in ist dem*r Erklärungs- pflichtigen zuzurechnen, vgl. http://www.gesetze-im-internet.de/ao_1977/__152.html Absatz (1) letzter Halbsatz.

Dessen sollte man sich bewusst sein.

Abbildung: Illustration der Unterschrift/ Unterzeichnung in

Schrift-Form (BGB § 126) zu einer

Steuer-Erklärung für die

ESt

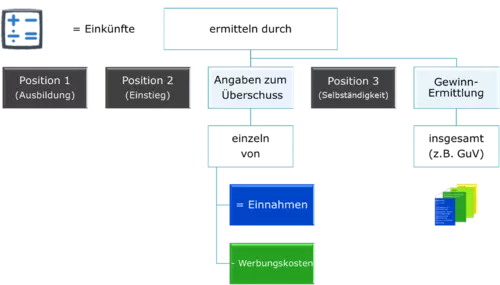

Was Werbungskosten (WK) sind

Der Begriff " Werbungskosten" ist ein spezifisch, im EStG definierter Begriff.

Er spielt nur bei den Überschuss-Einkunftsarten eine Rolle. Dazu die folgende Abbildung:

(Die Abbildung haben wir, leicht abgewandelt, auch in einem Abschnitt oben, um den Unterschied zwischen Überschüssen und Gewinnen zu klären.)

Abbildung: Überblick darüber für • welche Art der Einkünfte • mit welchen Parametern (Begriffen) • welche Art der Berechnung (Mathematik) nach dem EStG zulässig ist - Nur bei den Überschuss-Einkunftsarten spielt der Begriff Werbungskosten ( WK) eine Rolle

Das Gesetz

- Definiert in EStG § 9.(1) zunächst ganz allgemein, dass

WK Aufwendungen sind, um

Einkünfte zu erwerben, zu sichern und zu erhalten

- Nennt dort in Absatz (2) spezielle Arten von Aufwendungen (Zinsen, Fahrtkosten etc.), die "auch"

WK sind.

Das heißt: wenn man vom Zweck her denkt, wird man auf eine ganze Reihe mehr steuerlich abzugsfähiger Werbungskosten kommen, als sie in EStG § 9.(2) genannt sind. In der folgenden Abbildung gebe ich ein paar Beispiele dafür:

Abbildung: Beispiele für

Werbungskosten (

WK) zur Erwerbung, Sicherung und Erhaltung von Einnahmen im Sinn von

EStG § 9.(1).S1

Anmerkungen:

-

-

-

- Alle §§ Angaben in der Abbildung beziehen sich auf das

EStG

- Bei Einkünften aus

Kapital-Vermögen sieht man sehr schön das

Prinzip in den Gesetzen von dem

grundsätzlich [hier:

Definition nach § 9] und der Ausnahme [Sonder-Regel bzw. Spezial-Regel** nach § 20.(9)] :

- als

Werbungskosten ein Betrag von 801 Euro

Sparer-Pauschbetrag als abzuziehen, und

- der Abzug der tatsächlichen Werbungskosten ist ausgeschlossen.

- als

Werbungskosten ein Betrag von 801 Euro

Sparer-Pauschbetrag als abzuziehen, und

- Alle §§ Angaben in der Abbildung beziehen sich auf das

EStG

-

-

lateinisch für: das Gesetz des Speziellen schafft das Gesetz des Allgemeinen ab

(Hinweis für die Studierenden unter uns)

"O ja, unser vornehmer Lateiner, der muss natürlich wieder..." ( Bonmot Piratenkapitän, Streit um Asterix, Band 15, Seite 11)

Weiter Beispiele und Konkretes zu den Werbungskosten siehe bitte direkt nach

im Gesetz und in den

EStH/

EStR:

im Gesetz und in den

EStH/

EStR:

→http://www.gesetze-im-internet.de/estg/__9.html

→https://amtliche-handbuecher.bundesfinanzministerium.de

und/oder

in den Formularen und Eingabe-Hilfen (nachfolgende Abbildung) beim Login in

ELSTER

in den Formularen und Eingabe-Hilfen (nachfolgende Abbildung) beim Login in

ELSTER

Zu unterscheiden ist zwischen

Fortbildung: Wenn eine Berufsausbildung oder ein Studium (Erstausbildung) abgeschlossen ist - dann sind Aufwendungen dafür Werbungskosten [EStG § 9.(6)]

und

Ausbildung: Wenn eine Erstausbildung noch NICHT abgeschlossen ist - dann sind Aufwendungen dafür

Sonderausgaben [EStG § 10.(1).Nr7;

siehe dazu onten (ggf. via weißen Pfeil unten rechts und das Inhaltsverzeichnis)]

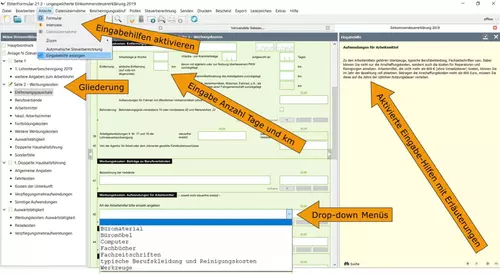

Abbildung: Illustration der Eingabe-Hilfen zu den

Werbungskosten im

ELSTER-Formulars "Anlage N" [für die Erklärung (Angaben) zu Einkünften aus Nicht-selbständiger Arbeit in der Einkommensteuer-Erklärung 2019]

Wie's am besten geht: Information Sammeln und Ablegen mit System

mit dem Ziel: die richtigen Informationen zur rechten Zeit am rechten Ort zu haben

Der Wert von Information bestimmt sich nach dem Ort und dem Zeitpunkt ihrer Verfügbarkeit.

[ Bonmot, in Anlehnung an die allgemeine Definition in der Wirtschaftswissenschaft für ein Wirtschaftsgut; Quelle n_n]

Schon im Herbst kommen mit Versicherungs- und anderen Belegen solche Unterlagen mit der Post, die wichtig sind

- für das nächsten Jahr und

- man im über-nächsten Jahr dann wieder braucht, um die Steuer-Erklärung für das kommende Jahr zu erstellen.

Es liegt daher nahe, schon dann einen Ordner für die Steuern_iSd_AO anzulegen.

Und dann ist es pfiffig, den Ordner gleich dann so in der Reihenfolge zu gestalten, man die Unterlagen in etwa 1½ Jahren für die Eingabe in ELSTER braucht.

Wie das praktisch aussieht, soll die nachfolgende Abbildung zeigen:

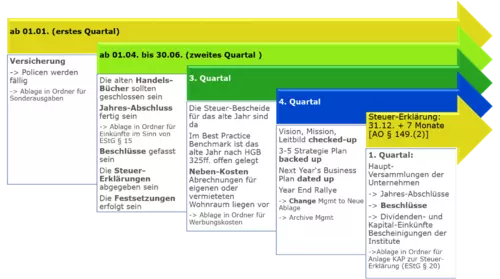

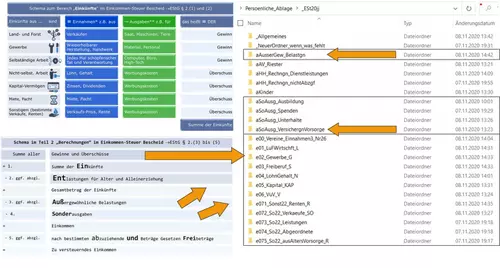

Abbildung: Illustration, wie man Ordner für Unterlagen zu einer Steuererklärung anlegen kann, die man auch erst in der Zukunft braucht; die Ordnerstruktur rechts gibt die Reihenfolge der

ELSTER-Formulare und ihren Eingaben an, die Illustrationen links leiten zu den hier behandelten Themen über (siehe →Inhaltsverzeichnis)

Gegenüberstellung der im EStG genannten 7 Einkünfte, der zu ihrer Ermittlung definierten Begriffe, der 5 Bereiche vom ESt-Bescheid (Ein Ent Auß Sonde AbUndFrei) und einer digitalen Struktur von Ordnern für die Ablage der Unterlagen, die zu der entsprechenden ESt-Erklärung benötigt werden

![]() Tipp: Die Ordner-

Struktur kannst Du Dir zum Kopieren herunter laden hier: →Ordner-Struktur für die persönliche Ablage zur Steuererklärung; aus der zip-Datei müsstest Du den Dateiordner "_ESt20jj" mit allen Unterordnern auf einen eigenen Datenträger kopieren (und umbenennen [F2]), um ihn zu benutzen.

Tipp: Die Ordner-

Struktur kannst Du Dir zum Kopieren herunter laden hier: →Ordner-Struktur für die persönliche Ablage zur Steuererklärung; aus der zip-Datei müsstest Du den Dateiordner "_ESt20jj" mit allen Unterordnern auf einen eigenen Datenträger kopieren (und umbenennen [F2]), um ihn zu benutzen.

So, das war auch schon das Wichtigste, was jede*r von der Steuererklärung über den Ablauf ( Veranlagung) bis zum Steuerbescheid wissen sollte,

- Für die einen zum Selbermachen

- Für die anderen um zu verstehen, was ihr*e Steuerberatende*r macht

und

So geht's weiter

Reife-Positionen: Solopreneur, Business Owner und Investori*in

→Wie das mit den Steuern 5. in den Reife-Positionen ist