GuV und GuV-Index

Das Accounting Material hier ist nach der Logik der GuV gegliedert

Stand: 11. Mai 2022 | dem Grund, warum das Material hier wie die GuV gegliedert ist

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

- Das Wichtigste vorab

- Hier sind die GuV-Indizes abgeleitet aus den Vorgaben für eine GuV-Gliederung im Handelsrecht von Deutschland und Europa

- Mit einem GuV-Index kannst du alle Themen zum Wirtschaft einordnen

- Jedem GuV-Indizex können wir Funktionen und Verantwortliche zuordnen

- Jeder GuV-Index zeigt jedem Mitglied aus seiner Interessen-Gruppe (Stakeholder), von wo er/sie sein Einkommen bezieht

- Auch wichtig: Wo die Bereiche Betrieb, Finanzen, Steuern und Governance abgebildet sind

- Warum der GuV-Index

- Das Material hier wird nach der GuV untergliedert präsentiert

- Denn die GuV gibt ein vollständiges Bild von der Ertragslage

- Alle Stakeholder finden sich in der GuV wieder

- Jede betriebliche Funktion und jeder betriebliche Aufgaben-Bereich findet sich in der GuV wieder

- Jeder Geschäfts-, Konzern- und Lage-Bericht ist letztlich bezogen auf die GuV

- Zu jedem Posten der GuV gibt es ein Gegen-Posten in der Bilanz

- GuV-Index und Lagebericht

Das Wichtigste vorab

![]() Tipp: Für Hilfen (online und zum Download) zum Übersetzen von

Posten in der

GuV siehe bitte im Glossar →

Englisch_Deutsch.

Tipp: Für Hilfen (online und zum Download) zum Übersetzen von

Posten in der

GuV siehe bitte im Glossar →

Englisch_Deutsch.

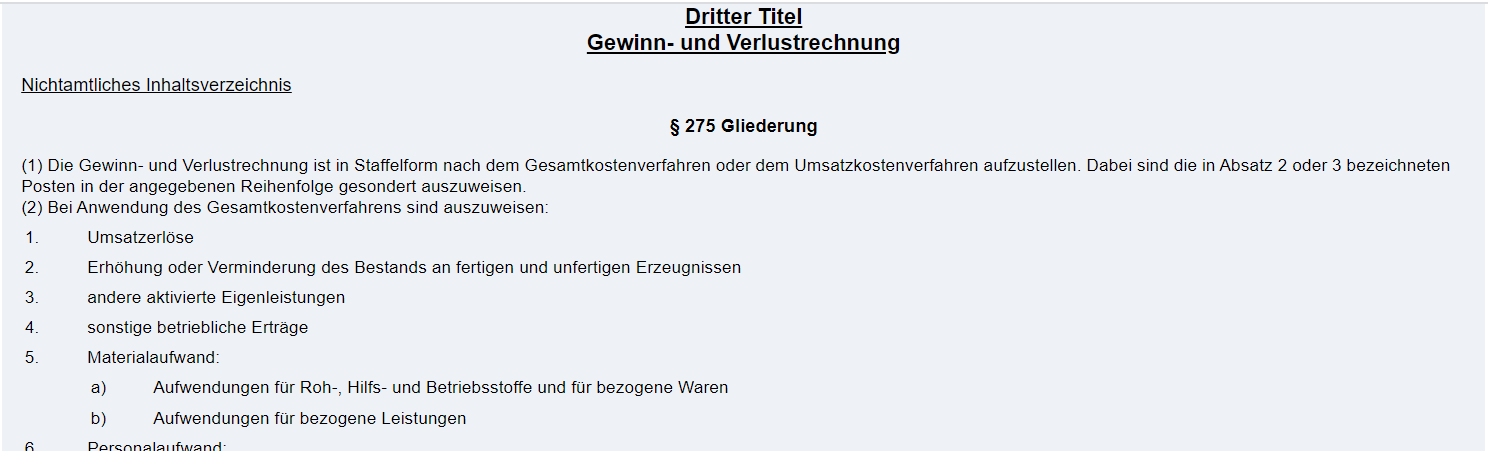

Hier sind die GuV-Indizes abgeleitet aus den Vorgaben für eine GuV-Gliederung im Handelsrecht von Deutschland und Europa

Abbildung: Jeder

GuV_Index hier (rechte Seite) entspricht einem

Posten in der Gliederung der

GuV nach

HGB § 275 Absatz (2) links

Siehe bitte für

- Deutschland: →http://www.gesetze-im-internet.de/hgb/__275.html

- Europa: EU_AbschlussRL_2013/34 Anhang V →https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:32013L0034#d1e32-66-1

Mit einem GuV-Index kannst du alle Themen zum Wirtschaft einordnen

Mit dem GuV_Index können wir alle Sachverhalte und sachlichen Themen zu Finanzen und Vermögen ( Asset/s) zuordnen, die jemand zum Wirtschaften braucht. Wir können sie benutzen für einheitliche Reichenfolgen in einer

- elektronischen Darstellung von einem Ertragsmodell und

- elektronischen Ablage (zum Beispiel: in einem Windows-Explorer, von Lesezeichen in einerm Internet- Browser oder in einem DMS).

Mehr dazu später.

Jedem GuV-Indizex können wir Funktionen und Verantwortliche zuordnen

Abbildung: Jeder

GuV_Index (rechte Seite) steht hier auch für eine

betriebliche_Funktion, die dann einem

Posten in der Gliederung der

GuV nach

HGB § 275 Absatz (2) links entspricht

Für Ertrag braucht es etwas, das funktioniert: Funktion/en. In freien und demokratischen Märkten setzt das Wirtschaften auf Unternehmer*innentum ( SDG17). Sein Tun und Be-/Treiben gliedert sich in verschiedene betriebliche_Funktion/en.

Ein Mensch muss (betriebliche) Funktionen ausüben und/oder dafür Verantwortung tragen: Ein*e Gesetzliche Vertreter*in und/oder ein*e von ihm/ihr Beauftragte*r (Funktions-Träger*in). Mit den GuV-Indizes können wir auch Funktionen und Verantwortliche zuordnen:

![]() operations ↔

operations ↔ ![]() financials [vgl. →

COSO]

financials [vgl. →

COSO]

---------------------------------------------------------------------------------

![]() Verkauf, Vertrieb, Absatz ↔

Umsatzerlöse_iSv_HGB_277 (100)

Verkauf, Vertrieb, Absatz ↔

Umsatzerlöse_iSv_HGB_277 (100)

![]() Forschung und

Entwicklung ↔

F+E (200)

Forschung und

Entwicklung ↔

F+E (200)

![]() Produktion, Fertigung, Logistik ↔ Bestands-Veränderungen (300)

Produktion, Fertigung, Logistik ↔ Bestands-Veränderungen (300)

![]() Einkauf ↔ Material (400)

Einkauf ↔ Material (400)

![]() Personal, Human_Ressource (

HR) ↔ Personal (500)

Personal, Human_Ressource (

HR) ↔ Personal (500)

![]() Investition ↔ Abschreibungen (600)

Investition ↔ Abschreibungen (600)

![]() Finanzierung und

Liquidität ↔ Zinsen (700)

Finanzierung und

Liquidität ↔ Zinsen (700)

![]() Steuern_iSd_AO ↔ Steuern vom

Ertrag (800)

Steuern_iSd_AO ↔ Steuern vom

Ertrag (800)

![]() Steuerung und Überwachung (

Governance**) ↔ Verlust oder Gewinn (900)

Steuerung und Überwachung (

Governance**) ↔ Verlust oder Gewinn (900)

**mit ggf. eigenen separaten Funktionen für Aufgaben wie: , Geschäfts-Führung (920), Aufsicht (910), Buchführung und Controlling (930), IT (940), Kommunikation [elektronisch über Web (150) und/oder Intra-Net (941), Risiko_Management (950), Compliance (960), IKS (970), Revision (980)

Jeder GuV-Index zeigt jedem Mitglied aus seiner Interessen-Gruppe (Stakeholder), von wo er/sie sein Einkommen bezieht

Abbildung: Jeder

GuV_Index (rechte Seite) steht hier auch für eine Interessen-Gruppe (

Stakeholder), der ein

Aufwand-

Posten in der Gliederung der

GuV nach

HGB § 275 Absatz (2) links zeigt, von wo sie ihre

Einkünfte bezieht

Siehe dazu bitte den Glossar-Eintrag → Stakeholder.

Beim Wirtschaften geht um das Wichtigste für uns alle: Damit wir täglich was zu essen ( SDG02), zum Anziehen, sinnvolle Arbeit ( SDG08) und Freizeit ( SDG03), ein Heim ( SDG11), Bildung ( SDG04) und so weiter haben, und wir die Verfügbarkeit der Ressourcen dafür, und für ihre eigene Wiederkehr benutzen.

Unternehmer*innentum und freie faire Märkte ( SDG17) sind dafür die Grundlage.

Dekliniere die GuV nach HGB § 275.(2) dafür bitte einmal durch: (Nur) Das was dort unter Nr. 1 erzeugt wird, wird auf alle verteilt: Zuliefernde (Nr. 5), Mitarbeitende/Familien (Nr. 6a), SozV-Träger*innen (Nr. 6b), Finanzinstitute (Nr. 11) und Staat (Nr. 14, 16)] - alle leben nur aus dem von Nr. 1.

Auch wichtig: Wo die Bereiche Betrieb, Finanzen, Steuern und Governance abgebildet sind

Abbildung: Zuordnung der

Posten in der

GuV nach

HGB § 275 Absatz (2) zu den Bereichen: Betrieb und

Investition,

Finanzen, Steuern,

Governance (zum

Darstellen von:

Ertrag,

Aufwand)

Die Bereiche sich vor Augen zu halten ist hilfreich, wenn man eine Cash_Flow Rechnung lesen will; diese ist untergliedert (zum Darstellen von: Einzahlung/en, Auszahlung/en) in Cash-Flows aus der

- laufenden Geschäfts-Tätigkeit (= Bereiche Betrieb und Steuern)

- Investitions-Tätigkeit und

- Finanzierungs-Tätigkeit (= Bereiche Finanzen und Jahres-Ergebnis/-Verwendung)

![]() Tipp: Für den Überblick über die GuV_Indizes für ein Unternehmen siehe bitte die Seite →Material. Dort untergliedern sich die Bereiche wie folgt:

Tipp: Für den Überblick über die GuV_Indizes für ein Unternehmen siehe bitte die Seite →Material. Dort untergliedern sich die Bereiche wie folgt:

- Bereich: Betrieb und

Investition

- Ertrag: →Umsatz Revenue (100)

-

Aufwand:

- →Forschung und Entwicklung, Research and Development (200)

- →Produktion Manufacturing (300),

- →Material Einkauf Purchasing (400), inklusive QMS

- →Personal, Personnel (500)

(Sonstiger_betrieblicher_Aufwand wird hier eingeliedert und Index 400) - →Investition Abschreibungen, CAPEX Amortisation (600)

- Bereich: Finanzen, Geld, Liquidität →Finanzen, Finance (700)

- Bereich: Steuern_iSd_AO →Steuern, Tax (800)

- Bereich: Governance (Herrschaft, Eigentümer*innen, Gesellschafts_Organe)

Zuordnung der Bereiche im → COSO-Modell:

- = operations

- und

- = financials

- = ethics

Warum der GuV-Index

Das Material hier wird nach der GuV untergliedert präsentiert

Siehe bitte →Material. Dafür ist cder GuV_Index entwickelt worden, damit wir

- alle Themen,

- um Vermögen ( Asset/s)

- für eine Gemeinschaft (Familie, Clique, Verein, Unternehmen, Kommune oder Staat)

- zu lenken und zu steuern ( Governance),

- für eine elektronische Darstellung oder Ablage (Beispiel: Windows-Explorer)

- stets in eine einheitliche Reihenfolge bringen (können).

Denn die GuV gibt ein vollständiges Bild von der Ertragslage

Vollständig siehe bitte →HGB § 246.(1), Bild der Ertragslage siehe bitte →HGB § 264.(2).

Die GuV ist ist die Darstellung des Ertragsmodell/s in einem Geschäftsmodell.

Alle Stakeholder finden sich in der GuV wieder

Die GuV bildet alle finanziellen Beziehungen zwischen einer wirtschaftlichen Einheit und ihren Interessen-Gruppen ab, siehe bitte den Glossar-Eintrag → Stakeholder und in dem Beitrag →Positionen von Personen den Abschnitt Stakeholdership.

Jede betriebliche Funktion und jeder betriebliche Aufgaben-Bereich findet sich in der GuV wieder

Alles Schaffen, Tun und Handeln in einem Unternehmen (Betrieb) dreht sich um Geschäfte und Verträge (Vereinbarungen) und führt letztlich zu einem Geschäftsvorfall, der in der GuV abgebildet wird. Beispiele: Verkauf führt zu Umsatz ( Ertrag) und zu Material- Aufwand, Einkauf führt entweder mittelbar über Vorräte oder direkt zu Material- Aufwand. Für den Überblick dazu siehe bitte den Glossar-Eintrag → betriebliche_Funktion.

Jeder Geschäfts-, Konzern- und Lage-Bericht ist letztlich bezogen auf die GuV

Ein jeder solcher Bericht erläutert das Geschehen in dem Umfeld und der Umwelt außerhalb und im Betrieb, Treiben und Handeln innerhalb von dem Unternehmen und der wirtschaftlichen Einheit. Dem Geschehen entsprechend findet sich zu jedem Bereich wenigstens ein externer_Faktor oder interner_Faktor, und jeweils mindestens ein finanzieller_Indikator und nichtfinanzieller_Indikator für die Wirkung auf Risiko (möglichem, wahrscheinlichem) und tatsächlichem Aufwand und/oder auf Chance (möglichen, wahrscheinlichem) und tatsächlichem Ertrag.

siehe dazu bitte im Glossar zu Vgl. → GuV, → GKV, → Kosten_Art, → Nature_of_Expense_Method,

oder als Teil daraus in →Vokabeln zur Kalkulation (930)

Die übergeordnete Unterteilung der Indizes findest du im Glossar-Eintrag → GuV_Index.

Detailliert findest du jeden dazu weiteren Index in der (Unter-) Menü-Zeile auf der Seite →Material und über das Inhaltsverzeichnis oben.

1000de Jahre Geschichte haben den GuV-Index entwickelt, deswegen ist er so stabil

Die Begriffe zum Accounting stammen aus der Geschichte vom Recht zum Organisieren einer Gemeinschaft. Viele davon aus dem Militär, Strategie zum Beispiel. Ein*e Stratege*in braucht(e) immer drei Dinge: Material, Mensch und Maschine. So entstammt die Gliederung von:

- Bereich: Betrieb und

Investition

Nicht so Fun_Fact zu den fehlenden Posten beim alten Militär ist, dass die alten Strategen sie nicht rechnen wollten, weil:

zu A: Betrieb und KEINE Investition

• Ertrag sollte bloß Beute sein

...

• Wozu Investition, wenn man nicht selbst für Ertrag zu mehr Vermögen sorgte?

Zu B: Zur Finanzierung (700) sollte ja die Beute dienen

Zu C: Wozu Steuern (800), wenn der Auftrag-Gebende doch selbst der Steuer-Eintreibende war?

Zur weiteren Geschichte siehe bitte →Accounting Leitbild #ps.

Dass die Gliederung der GuV (nach dem GKV),

- als eine Abbildung ( Ertragsmodell),

- die eine sinnvolle Gliederung hergibt für

- die betriebliche_Funktion/en

- von einem Betrieb

heute international gültig ist (und wir sie deshalb als langristig stabile Gliederung annehmen können, das zeigt auch der englische Begriff Function_of_Expense_Method, der im HGB dem Begriff des UKV entspricht und wörtlich übersetzt bedeutet: "[Nach] Funktion, [die den] Aufwand [verursacht hat, darstellende] Methode.

Man sieht zwar in HGB § 275 Absatz (3) [= UKV] die volle Zudordnung zum GuV_Index NICHT DIREKT, aber doch im Umweg über HGB § 285 Nummer 8: "[Es] sind im Anhang anzugeben: Bei Anwendung des UKV (§ 275 Abs. 3)

-

der Materialaufwand ..., gegliedert nach § 275 Abs. 2 [= GKV] Nr. 5, [und]

-

der Personalaufwand ..., gegliedert nach § 275 Abs. 2 [= GKV] Nr. 6;" - q_e_d

Zu jedem Posten der GuV gibt es ein Gegen-Posten in der Bilanz

Da wir heute die Doppik (vgl. →Accounting Leitbild #1500ac-group-konzern-accounting) haben, gibt es

Und zwar - mit Soll_und_Haben und debit_and_credit ("und" ist hier gleich "↔") - wie folgt:

Beriche Betrieb und Investition:

↔ Forderungen aus Lieferungen und Leistungen

↔ ggf. Sonstige (

USt-) Verbindlichkeiten

![]()

↔ Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte

oder/und

↔ Anlagen im Bau

![]()

↔ unfertige Erzeugnisse oder

↔ fertige Erzeugnisse oder

↔ unfertige Leistungen**1

![]()

(und sonstige betriebliche Aufwendungen)

↔ Verbindlichkeiten aus Lieferungen und Leistungen

↔ ggf. mit Vorsteuern nach

UStG

![]()

↔ Rückstellungen für Pensionen

↔ Sonstige Rückstellungen

↔ Sonstige Verbindlichkeiten

![]()

↔ Immaterielle Vermögensgegenstände

↔ Sachanlagen

![]()

Bereiche Finanzen, Steuern und Governance/ Eigentümer*innen (= Risiko-Tragende)

↔ Finanzanlage

↔ Wertpapiere im

UV

↔ Guthaben bei Kreditinstituten oder

↔ Verbindlichkeiten gegenüber Kreditinstituten

![]()

↔ Steuerrückstellungen

![]()

Posten in der GuV nach HGB § 275 Absatz (2) Nummer:

5. Materialaufwand:

5.a) Aufwendungen für

-

Rohstoffe,

Hilfsstoffe und

Betriebsstoffe und für

- bezogene Waren

5.b) Aufwendungen für bezogene Leistung/en

Gegen- Posten in der Bilanz nach HGB § 266 Absatz (2):

B.II. Vorräte:

II.Nr1 [Bestand: ] Rohstoffe, Hilfsstoffe und Betriebsstoffe;

II.Nr2 [Bestand: ]

- unfertige Erzeugnisse,

[und/oder]

- unfertige

Leistung/en;

II.Nr3 [Bestand: ]

- fertige Erzeugnisse und

- Waren;

Viele Profis sind verwirrt

A. beim Blick auf

275.(2).Nr5.a) [

RHB mit Waren] und 266.(2).B.II.Nr1 [

RHB ohne Waren]

275.(2).Nr5.b) [nur Leistungen] und 266.(2)B.II.Nr2 [Erzeugnisse UND Leistungen]

275.(2).Nr5.a) [Waren] und 266.(2).B.II.Nr2 [keine Waren]

und B. -- im Zusammenhang mit HGB 275 Absatz (2) Nummer

Nr2. Erhöhung oder Verminderung des Bestands an

- fertigen und

- unfertigen Erzeugnissen --

mit Blick auf

266.(2).B.II.Nr2 UND B.II.Nr3 [mit Waren]

Ein Grund ist: A hat mit

Doppik nichts zu tun, B schon. ![]()

Während es für ein Erzeugnis "unfertig" UND "fertig" einen Ansatz_im_Abschluss ( Bilanz) gibt, gibt es das für eine Dienst-/ Leistung NICHT.

Der Grund ist: Wenn eine Dienst-/ Leistung "fertig" ist, dann entstehen eine Forderung aus Leistungen und der Umsatz (plus die USt-Verbindlichkeit). Sie kann dann nicht als Vorrat in der Bilanz stehen.

Das hat etwas mit den Vorschriften zur Umsatz_Realisation für

- Umsatzerlöse_iSv_HGB_277 und für

- Umsatzerlöse_iSv_IFRS_15 (früher: IAS_18).

zu tun.

Der Fun_Fact ist: Viele Profis wissen das nicht.

Der lässt sich sehr leicht testen,

und zwar anhand der

Offenlegung von einem

Abschluss in www.bundesanzeiger.de Bereich: Rechnungslegung/Finanzberichte, und zwar dann, wenn ein Dienstleistungs-Unternehmen "unfertige UND fertige Leistungen" in seiner

Bilanz zeigt.

GuV-Index und Lagebericht

Der Lagebericht erläutert jeden Posten der GuV

Jeder Lage-Bericht ist letztlich bezogen auf die GuV.

Er erläutert das Geschehen in

- dem Umfeld und der Umwelt außerhalb

und in - dem Treiben, Handeln und Betrieb innerhalb

der wirtschaftlichen Einheit (Unternehmen).

Diesem Geschehen entspringen wenigstens je ein

-

externer_Faktor

oder ein - interner_Faktor,

und, entsprechend, wenigstens je ein finanzieller_Indikator und nichtfinanzieller_Indikator für die die Möglichkeit und Wahrscheinlichkeit von Wirkungen von

-

Risiko für tatsächlich hohen

Aufwand oder tatsächlich geringem

Ertrag

oder von - Chance auf tatsächlich hohem Ertrag oder tatsächlich gereingem Aufwand.

Die GuV bildet das Ergebnis aller Geschäfte, Verträge (Vereinbarungen) und Geschäftsvorfälle für eine bestimmte (Rechnungslegungs-) Periode (Geschäftsjahr) ab, kurz: den Geschäftsverlauf.

Diesen Begriff findest du mehrfach in der zentralen Vorschrift für den Lage-Bericht: http://www.gesetze-im-internet.de/hgb/__289.html.

(1) 1Im Lagebericht sind der Geschäftsverlauf ... so darzustellen, dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird.

2Er hat eine ausgewogene und umfassende ... Analyse des Geschäftsverlaufs und der Lage der Gesellschaft zu enthalten.

3In die Analyse sind die ... bedeutsamsten finanziellen Leistungsindikatoren einzubeziehen und ... zu erläutern.

4... voraussichtliche Entwicklung mit ... wesentlichen Chance/n und Risiken ...; ... Annahmen ...

5... Kapitalgesellschaft, die als Inlandsemittent (§ 2 Absatz 14 des WpHG) Wertpapiere (§ 2 Absatz 1 WpHG) begibt und keine ... im Sinne des [HGB § 327a] ist, haben in einer ... schriftlichen Erklärung zu versichern, dass ... nach bestem Wissen der Geschäftsverlauf ... und die Lage ... so dargestellt sind, dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird ...

(2) 1Im Lagebericht ist auch einzugehen auf:

1. a) ... Risikomanagementziele und -methoden ..., sowie b) ... Preisänderungs-[ Risiko; vgl. → Preisrisiko], ... [ Ausfallrisiko] ... [ Liquiditäts_Risiko] sowie ... aus Zahlungsstromschwankungen, denen die Gesellschaft ausgesetzt ist, ... sofern dies für die Beurteilung der Lage oder der voraussichtlichen Entwicklung [ Going_Concern] von Belang ist;

2. den Bereich Forschung und Entwicklung ( FuE) sowie

3. bestehende Zweigniederlassungen der Gesellschaft.

...

2...

(3) Bei einer großen Kapitalgesellschaft ... gilt Absatz (1) Satz 3 entsprechend für nichtfinanzielle Leistungsindikatoren, wie Informationen über

• Umwelt-Belange und

• Arbeitnehmende-Belange,

soweit sie für das Verständnis des Geschäftsverlaufs oder der Lage von Bedeutung sind.

(4) Kapitalgesellschaften im Sinn ... [von] HGB § 264d [ Kapitalmarkt_orientiert] haben im Lagebericht ... [ IKS] und ... [ RMS] ... [mit Blick auf die Rechnungslegung] zu beschreiben.

Angaben und Erläuterungen im Lage-Bericht (LB) geben wichtige Hinweise

Im LB-Teil Wirtschaftsbericht: Was in Umwelt und Betrieb auf die GuV wirkt

Und zwar:

Im LB-Teil Risiko-Bericht: Was in Zukunft wahrscheinlich wirken wird

Und zwar:

- mögliche Einfluss-Faktoren und Entwicklungen für die Zukunft

sowie

- ihre möglichen Wirkungen durch Chancen und Risiken auf

Aufwand oder

Ertrag

- Richtungen sind: begrenzt durch wahrscheinliche Band-Breiten (Korridore)

- Intensität wird eingeschätzt mit der Kombination aus

- Eintritts-

Wahrscheinlichkeit (

EW)

und - möglicher Höhe von Abweichungen (

SH)

- Eintritts-

Wahrscheinlichkeit (

EW)

- Richtungen sind: begrenzt durch wahrscheinliche Band-Breiten (Korridore)

Im den LB-Teilen Management und Prognose: Wie die Einheit in die Zukunft navigiert

Und zwar:

- Grundsätze und Konzepte zu:

Führung und Rat ( Governance)

Plänen

Fortführungen ( Going_Concern)

Mit dem Lage-Bericht ist in der GuV für jede*n was drin

Vgl. Standard DRS_20 in: Bundsanzeiger Amtlicher Teil 04.12.2012; dazu gibt es noch nachfolgende Änderungen

Der Lage-Bericht soll in Finanz-Märkten dazu dienen,

- bessere Entscheidungen

- über die Allokation von finanziellen Mitteln zu treffen

Unternehmungen leben nur vom Geld ihrer Investierenden allein, sondern auch von dem

- Vertrauen von jedem*r

Kunde*in

und - Vertrauen und Vorleistungen ihrer

- Zuliefernden und

- Mitarbeitenden

Der Lage-Bericht dient vielen Zwecken, zum Beispiel erfahren zum Unternehmen