Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen (931)

Standards zur Finanz-Kommunikation

Stand: 02. Juli 2020 | KMU und anderen Definitionen

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

- Wozu das Ganze

- Micro Enterprises

- Größer als Mirco und wenigstens eine persönlich haftende, natürliche Person

- Small-sized Enterprise und Kleine (Kapital-) Gesellschaft

- Mittelgroße Gesellschaft versus Medium-sized Enterprise

- Große (Kapital-) Gesellschaften und Konzern

- Nach PublG verpflichtete Einzel-Kaufleute, Personen-Gesellschaften und Vereine

- Anhänge

![]() Vorab ein kleiner Tipp von der

EU für Kleinst-Unternehmen und

KMU: Auf deren Seite →https://europa.eu/youreurope/business/finance-funding/accounting/small-micro-businesses/index_de.htm kannst du mal checke: Kommt auch Ihr Unternehmen für eine vereinfachte Regelung [zur internationalen Berichterstattung] infrage?

Vorab ein kleiner Tipp von der

EU für Kleinst-Unternehmen und

KMU: Auf deren Seite →https://europa.eu/youreurope/business/finance-funding/accounting/small-micro-businesses/index_de.htm kannst du mal checke: Kommt auch Ihr Unternehmen für eine vereinfachte Regelung [zur internationalen Berichterstattung] infrage?

Wozu das Ganze

Auf fairen Märkten sollen die Teilnehmer*innen wissen, mit wem sie es zu tun haben. Wissen schafft Sicherheit und Vertrauen.

Mit Blick auf Vertrauen, das heißt: Kredit-Würdigkeit, kann man eine natürliche_Person einigermaßen einschätzen, etwa etwa ob sie Verbraucher*in oder Unternehmer*in ist. Außerdem ist jede*r persönlich verantwortlich, das heißt: ggf. in der Haftung (für fahrlässigen oder vorsätzlichen Schädigung anderer).

Dagegen kann bei einer Gesellschaft die Haftung (Gewähr, Garantie, Schadensersatz) beschränkt sein, auch auf wenige Euro oder auf Null.

Deshalb sagen die Gesetze in der EU: Wenn eine Gesellschaft nur mit beschränkter Haftung auftritt, dann soll sie genau das offenlegen. Außerdem: Wie weit beschränkt diese Haftung ist, das heißt: bis auf welche Finanzen bzw. finanzielle Höhe ( Bundesanzeiger).

Die Definititionen im HGB für kleine, mittelgroße und große Gesellschaft und für Konzern dienen dazu, den Umfang und die Grenzen der Offenlegung festzusetzen.

Dabei geht es um Recht (Rechtsformen) und Gesetz für die (nach außen) erforderliche Finanz-Kommunkation.

Die Definitionen Micro, Small-sized und Medium-sized Enterprise hat die EU für ihre Statistiken definiert [ Eurostat].

Für diese Statistiken sind die Rechtsform und, ob eine wirtschaftliche Einheit als Gesellschaft oder als Konzern organisiert ist, grundsätzlich egal. Mit Statistiken kann aber der ein oder andere Benchmark identifiziert werden, wie gute Finanz-Steuerung und seine Kommunikation aussehen.

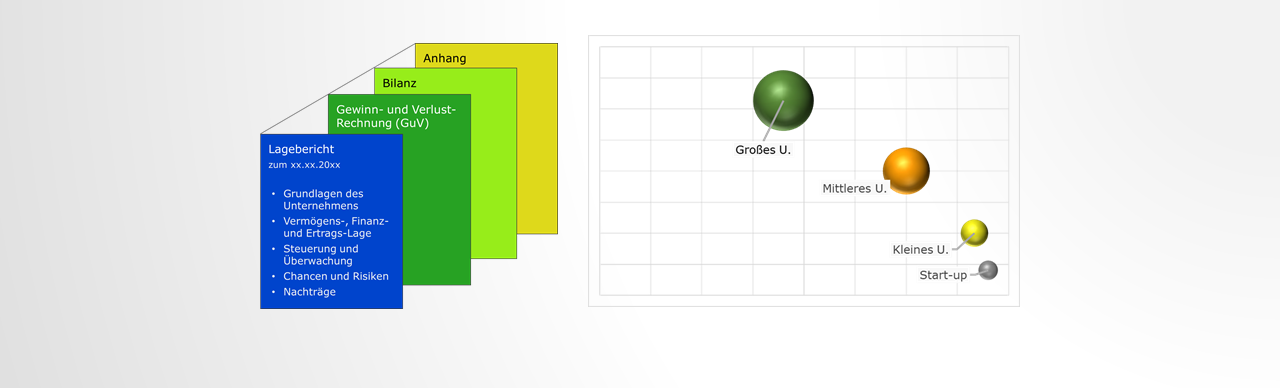

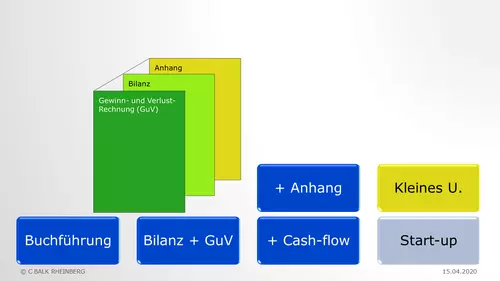

Zum Nachschauen sind im Folgenden die Definitionen nach aufsteigender Größe in eine Reihe gebracht.![]()

Für die

Kommunikation nach Außen (

Offenlegung) reicht es, über die Instrumente zu berichten;

für die

Kommunikation nach Innen (Steuerung) nützt es hilfreich, diese Instrumente zu haben (

Bonmot

n_n).

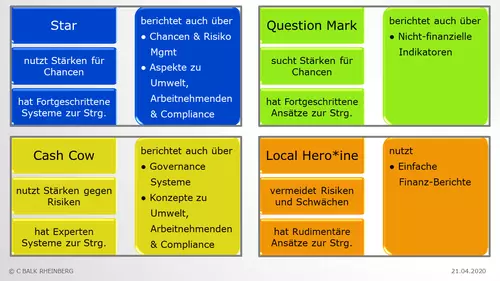

Wachsende Unternehmen können hier sehen, was auf sie zukommt:

- Um zu sehen, warum die Größen-Merkmale hier in die Positions-Matrix passen, vergleiche unter der Überschrift: Handels-Recht Standards für Größen-Positionen zur Herleitung der Positions-Matrix in dem Beitrag →Strategische Positionen einer Unternehmung

- Um zu sehen, was mit Wachstum in der Positions-Matrix einher geht, siehe bitte →Themen des Accounting je strategischer Position von Unternehmungen

Micro Enterprises

für Eurostat und Bundesanzeiger im Vergleich

Micro Enterprise Definition

für Eurostat

Größen-Merkmale:

bis 2.000.000 Euro

Umsatzerlöse_iSv_HGB_277

ODER

Bilanzsumme_iSv_HGB_267

bis 10 AN_Zahl

Siehe: Empfehlung EU Kommission 2003/361/EG Anhang Artikel 2.(3)

Instrumente zur Finanz-Steuerung ( Kommunikation nach innen):

- Business Plan (fortgeführte Notizen)

- Cash-flow Rechnung

- GuV

-

Bilanz mit Kontenplan

- Check Forderungen Außenstände

- Check Verbindlichkeiten Außenstände

- Scope_2_Emission Inventar

Gesetzlich (nach außen) erforderliche Finanz- Kommunikation:

Bestimmt die Rechtsform:

- Einzel-Kaufmann*frau

- reine_Personengesellschaft oder

- Kapitalgesellschaft

(Siehe: Inhaltsverzeichnis via dem weißem Pfeil↑ unten rechts)

Einzel-Kaufmann*frau in Start-up Größe

nur Eurostat, KEIN Bundesanzeiger, aber Steuern_iSd_AO

Größen-Merkmale:

Siehe: HGB § 241a

ab 0 und bis 800.000 Euro

Umsatzerlöse_iSv_HGB_277

[vorher: 600.000]

UND

ab 1 Euro bis 80.000 Jahresüberschuss

[vorher: 60.000]

ab 1 AN_Zahl

Siehe: AO § 141

bis 800.000 Euro Umsatz im Sinn des

UStG

(vorher: 600.000]

ODER

bis 80.000 Euro Gewinn im Sinn des

EStG

[vorher: 60.000]

Instrumente zur Finanz-Steuerung ( Kommunikation nach innen):

- Business Plan

- Regel-mäßig (mindestens: monatlich) Follow-up Notizen

- Check Cash-flow Rechnung und Liquiditäts-Vorschau

- GuV

-

Bilanz und Kontenplan

- Check Forderungen Außenstände

- Check Verbindlichkeiten Außenstände

- Kalkulation

- Scope_2_Emission Inventar

sind pro Woche mindestens:

1. Ein halber Tag für den Update der Notizen über Status, Pläne und Zukunft

2. Ein Abend in der Woche für den gesunden Körper: Bewegung

Jede*r Personal Trainer empfhiehlt: Mach Dir die zwei Dauer-Termine in Deinen elektronischen Kalender.

Gesetzlich (nach außen) erforderliche Finanz- Kommunikation:

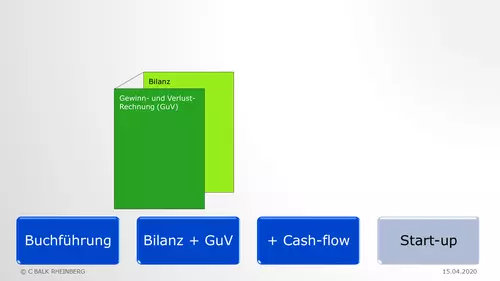

Aufstellung_des_Jahresabschlusses:

-

Bilanz +

GuV

- gesetzlich nach HGB § 242

oder - freiwillig, wenn HGB § 241a erfüllt ist

- gesetzlich nach HGB § 242

Angabe bei Unsicherheit über Going Concern: Unter der Bilanz

- Alternativ ist, wenn HGB § 241a erfüllt ist, auch die Gewinn-Ermittlung nach EStG § 4.(3) in Form der so genannten Einnahmen-Überschuss- Rechnung ( EÜR) möglich

Angabe bei Unsicherheit über Going Concern: Unter der EÜR

Feststellung_des_Jahresabschlusses:

Entfällt (eigentlich - heißt nicht so).

Analog gilt: Die Rechts-Verbindlichkeit des Abschlusses ist hergestellt, wenn der*die Kaufmann*Kauffrau

-

- ihn unterzeichnet hat (HGB § 245) bzw.

- die ESt-Erklärung unterschrieben hat [EStG § 25.(3)]

Vgl. → Unterzeichnende_des_Jahresabschlusses

Entfällt

Reine Personen-Gesellschaft in Start-up Größe

nur Eurostat, KEIN Bundesanzeiger, aber: Steuern_iSd_AO

Größen-Merkmale:

ab 0 Euro und

bis 130.000.000 Euro Umsatzerlöse_iSv_HGB_277 [siehe PublG § 5.(5)]

ab 1 Euro und

bis 65.000.000 Euro Bilanzsumme_iSv_HGB_267

ab 1 und bis

bis 1.000 AN_Zahl

Siehe bitte in PublG § 1 und die Sonder-Regel ganz hier ganz am Schluss (via Inhaltsverzeichnis und weißem Pfeil rechts unten).

meint auf dieser Website → Personengesellschaft, bei der wenigstens ein*e Gesellschafter*in eine → natürliche_Person ist,

das heißt: mindestens eine natürliche_Person haftet persönlich - und unbeschränkt - (mit dem eigenen Vermögen) für die Verbindlichkeiten der Gesellschaft

Pendant: → Gesellschaft_ohne_persönlich_Haftende

Unterschied der Begriffe:

→ Personengesellschaft heißt: Jede Gesellschafter*in (von den Gesetzen) wird "WIE eine natürliche Person behandelt" (und zwar bei der Verteilung der Kompetenzen: Vertretung, Geschäftsführung, Haftung und Gewinn-Verteilung; Gesellschafter*in kann auch eine → Kapitalgesellschaft sein)

→ reine_Personengesellschaft heißt: Wenigstens ein*e Gesellschafter*in IST wenigstens eine natürliche_Person

Instrumente zur Finanz-Steuerung ( Kommunikation nach innen):

- Vereinbarter Business Plan

- Regel-mäßig (mindestens: monatlich) Follow-up Notizen

- Check Cash-flow Rechnung und Liquiditäts-Vorschau

- GuV

-

Bilanz und Kontenplan

- Check Forderungen Außenstände

- Check Verbindlichkeiten Außenstände

- Kalkulation

- Scope_2_Emission Inventar

- Gesellschafts-Vereinbarungen

Gesetzlich (nach außen) erforderliche Finanz- Kommunikation:

Aufstellung_des_Jahresabschlusses:

- Bilanz + GuV nach HGB § 242

- Weitere Bestandteile ggf. nach Gesellschafts-Vertrag**

- Angabe bei Unsicherheit über Going Concern: Unter der Bilanz

Der Gesellschafts-Vertrag bestimmt

1. den Umfang des Abschlusses, das heißt: hat er nur die Bestandteile Bilanz + GuV, oder auch mehr wie zum Beispiel: einen Anhang_iSd_HGB, eine Cash-flow Rechnung, Lage-Bericht

2. den Ausweis_im_Abschluss für das EK:

Vergleiche: http://www.gesetze-im-internet.de/hgb/__266.html Absatz (3) Buchstabe A

Wenn zu einer Personengesellschaft der Gesellschaftsvertrag eine förmliche Feststellung_des_Jahresabschlusses verlangt, dann ist eine Ausweis vom Jahres-Überschuss oder -Fehlbetrag geboten.

Wenn nicht, ist dessen Gewinn-/ Verlust-Verteilung auf die Gesellschafter*innen im Abschluss abzubilden.

Prüfung des Jahresabschlusses nach HGB § 316ff.:

Feststellung_des_Jahresabschlusses:

- Ggf. erforderlich nach Gesellschafts-Vertrag**

- Gesetzlich entfällt sie (eigentlich), analog gilt: Die Rechts-Verbindlichkeit des Abschlusses ist hergestellt, wenn

-

- alle persönlich haftenden Personen (bzw. deren gesetzlichen Vertreter*innen)

- ihn unterzeichnet haben ( HGB § 245) bzw.

- die gesonderte und einheitliche Feststellung_iSd_AO ESt-Erklärung unterschrieben haben [ EStG § 25.(3)]

Vgl. → Unterzeichnende_des_Jahresabschlusses

Solange eine natürliche_Person persönlich und unbeschränkt für die Verbindlichkeiten der Gesellschaft haftet, entfällt die Offenlegung grundsätzlich.

Ausnahme: Die Gesellschaft is so groß, dass sie unter die Sonder-Regeln des PublG fällt (siehe dazu bitte am Schluss [via Inhaltsverzeichnis und weiße Pfeil links unten]).

Kapital-Gesellschaft in Start-up Größe

für Bundesanzeiger

Größen-Merkmale:

ab 0 Euro Umsatzerlöse_iSv_HGB_277

ab 1 Euro Bilanzsumme_iSv_HGB_267, das heißt:

-

- der Betrag vom eingezahlten Kapital

- bei der GmbH: 12.500 Euro, GmbHG § 5

- bei der AktG: 50.000 Euro, AktG § 7

- ggf. mit Abzug von einem nicht durch Eigenkapital gedeckten Fehlbetrag im Sinn vonHGB § 268.(3)

ab 1 Person

bis zu den Größen-Merkmalen für eine Kleinst- Kapitalgesellschaft (nachfolgend)

Unterschiede zwischen Kapitalgesellschaft und Personengesellschaft

NUR die gesetzlichen Vertreter*innen (gewählte/r oder berufene/r Geschäftsführung oder Vorstand) können

die Gesellschaft nach außen uneingeschränkt vertreten und verfplichten

grundsätzlich**1 kann JEDE*R Gesellschafter*in

die Gesellschaft nach außen uneingeschränkt vertreten und verfplichten

**1 Ausnahme: Sonderformen im Handeslrecht (z.B. KG), siehe bitte (im Glossar) unter → Personengesellschaft

NUR die gesetzlichen Vertreter*innen haben

uneingeschränkte

Kompetenz, um über das Vermögen der Gesellschaft zu bestimmen

JEDE*R Gesellschafter*in hat im Zweifel**1/**2

uneingeschränkte

Kompetenz, um über das Vermögen der Gesellschaft zu bestimmen (verfügen, disponieren, im Innen-Verhältnis)**3

**1 Ausnahmen bestimmen die Sonderformen, siehe bitte (im Glossar) unter → Personengesellschaft

**2 Ausnahmen bestimmen der Gesellschafts-Vertrag oder/und Beschlüsse der Gesellschafter-Versammlungen

**3 Ggf. ist der*die Ausführende der Geschäfte zur Rechenschaft verpflichtet

Die Haftung ist auf das Gesellschafts-Vermögen beschränkt.

(Vgl. 1. Abschnitt oben, via weißem Pfeil rechts unten)

grundsätzlich**1 haftet jede*r Gesellschafter*in jeweils unbegrenzt (für sämtliche Pflichten der Gesellschaft) gegenüber Jedem*r, der*die berechtigte Ansprüche (Forderungen) gegen die Gesellschaft hat.

**1 Ausnahmen bestimmen die Sonderformen, siehe bitte (im Glossar) unter → Personengesellschaft

NUR nach Beschluss der Gesellschafter-Versammlung (welche nach den Regeln des Geselslchafts-Vertrages/ der Satzung zu erfolgen hat)

grundsätzlich nach gleichen Teilen**2

**2 Ausnahmen bestimmen der Gesellschafts-Vertrag oder/und Beschlüsse der Gesellschafter-Versammlungen

Kleinst- (Kapital-) Gesellschaft

für Bundesanzeiger

Größen-Merkmale:

bis 900.000 Euro

Umsatzerlöse_iSv_HGB_277

[vorher**: 700.000]

bis 450.000 Euro

Bilanzsumme_iSv_HGB_267

[vorher**: 450.000]

bis 10 AN_Zahl

Siehe: HGB § 267a

** Für die Änderungen siehe bitte Anhang ... für Geschäftsjahre nach 2022/ 2023.

weil über HGB § 264a die Vorschriften für die

Aufstellung nach ebenda §§ 264ff.,

Prüfung (§§ 316ff.) und

Offenlegung (§§ 325ff.)

auch für eine Personengesellschaft gelten,

und zwar solange KEINE natürliche_Person persönlich für sie haftet.

Mit ( Kapital-) Gesellschaft im Sinn von HGB §§ 267, 267a ist gemeint: eine Gesellschaft_ohne_persönlich_Haftende, insbesondere eine

•

Kapitalgesellschaft

(=

AG,

KGaA,

GmbH; vgl. Überschrift zu HGB 3. Buch 2. Abschnitt)

oder eine

• OHG, KG oder andere Personengesellschaft, bei der NICHT ein*e persönlich haftende*r Gesellschafter*in

1. eine natürliche_Person ist

oder

2. eine OHG, KG oder andere Personen-Gesellschaft ist,

die NICHT eine natürliche_Person als persönlich haftende*n Gesellschafter*in hat

oder

bei der sich die Verbindung von Gesellschaften in dieser Art fortsetzt (HGB § 264a).

[vgl. InsO § 15f.]

Instrumente zur Finanz-Steuerung ( Kommunikation nach innen):

- Vereinbarter Business Plan

- Regel-mäßig (mindestens: monatlich) Follow-up Notizen

- Check Cash-flow Rechnung und Liquiditäts-Vorschau

- Sonstige Aufzeichnungen beim Überwachen nach StaRUG § 1

- GuV

-

Bilanz und Kontenplan

- Check Forderungen Außenstände

- Check Verbindlichkeiten Außenstände

- Kalkulation

- Scope_2_Emission Inventar

- Gesellschafts-Vereinbarungen

Gesetzlich (nach außen) erforderliche Finanz- Kommunikation:

Aufstellung_des_Jahresabschlusses:

- Bilanz + GuV nach HGB §§ 242, 266ff., 275ff.

- [+ Anhang nach HGB §§ 264.(1)ff., 284ff. NICHT erforderlich gemäß 264.(1) letzter Satz und zwar unter den dort genannten Voraussetzungen]

- Weiteres ggf. nach

- Gesellschafts-Vertrag bzw. Satzung

- Sonder-Gesetzen

- Angabe bei Unsicherheit über Going Concern: Unter der Bilanz

Prüfung des Jahresabschlusses nach HGB § 316ff.:

Feststellung_des_Jahresabschlusses:

- Siehe Glossar dazu: Je nach Rechtsform

- und/oder nach Gesellschafts-Vertrag/ Satzung

An Stelle der Offenlegung:

- Bilanz im Bundesanzeiger hinterlegen ["Hinterlegung" im Sinn von HGB § 326.(2)]

Bis hierhin wäre jedes Unternehmen in jedem Fall eine Micro Enterprise.

Größer als Mirco und wenigstens eine persönlich haftende, natürliche Person

nur Eurostat, KEIN Bundesanzeiger, aber: Steuern_iSd_AO

Einzel-Kaufleute oder eine reine_Personengesellschaft ab den hier nachfolgenden Größen-Merkmalen können jede Unternehmens-Größe im Sinn der EU haben: Entweder

- Micro Enterprise

- Small-sized Enterprise

- Medium-Sized Enterprise oder auch

- schon kein KMU ( SME) mehr.

Praktisch werden in seltenen Fällen natürliche Personen bereit sein, mit ihrem gesamten (privat-) Vermögen als unbeschränkt Haftende für ein Unternehmen einzustehen, das kein KMU ( SME) mehr ist.

Eine Statistk vom Statistischen Bundesamt über die Zahl der Rechtlichen Einheiten (Unternehmen) nach Rechtsformen** zeigt:

- In 2019 gab es rund 2,169 Millionen Einzelunternehmer*innen insgesamt.

- Davon gab es immerhin 110 (0,05 Promille) mit 250 und mehr abhängig Beschäftigten.

- Fast alle hatten bis 10 (abhängig) Beschäftigte (rund 96%) oder 10 bis 50 Beschäftigte (rund 4%).

- 1,8 Promille zwischen 50 und 250 Beschäftigten.

Einzel-Kaufmann*frau in etablierter Größe

nur Eurostat, KEIN Bundesanzeiger, aber: Steuern_iSd_AO

Größen-Merkmale für das einzelne Unternehmen:

ab 800.001 Euro

[vorher: 600.001]

bis 130.000.000 Euro Umsatzerlöse_iSv_HGB_277 iVm PublG § 1.(2).S3

ab 80.001 Euro Jahres-Überschuss bzw. Gewinn

[vorher: 60.0001]

Siehe: HGB § 241a, AO § 141

und

bis 65.000.000 Euro Bilanzsumme iSv PublG § 1.(2)

bis 1.000 AN iSv PublG § 1.(2).S5

Siehe bitte in PublG § 1 und die Sonder-Regel ganz hier ganz am Schluss (via Inhaltsverzeichnis und weißem Pfeil rechts unten).

wenn ein*e Kaufmann*Kauffrau mehrere Unternehmen hat:

Konzern- Abschluss nach PublG:

Entfällt

bis 130.000.000 Euro Konzern- Umsatzerlöse_iSv_HGB_277 iVm PublG §§ 11.(2) und 1.(2).S3

bis 65.000.000 Euro Bilanzsumme des Konzerns iSv Publ § 11.(2)

bis 5.000 AN im Konzern iSv PublG §§ 11.(2) iVm 1.(2).S5

Siehe bitte in PublG § 11 und die Sonder-Regel ganz hier ganz am Schluss (via Inhaltsverzeichnis und weißem Pfeil rechts unten).

Instrumente zur Finanz-Steuerung ( Kommunikation nach innen):

- Business Plan

- Regel-mäßig (mindestens: monatlich) Follow-up Notizen

- Check Cash-flow Rechnung und Liquiditäts-Vorschau

- GuV

-

Bilanz und Kontenplan

- Check Forderungen Außenstände

- Check Verbindlichkeiten Außenstände

- Kalkulation

- Scope_2_Emission Inventar

- Vertreter-Regelungen

- Nachfolge-Pläne/-Regelungen für Schlüsselpersonal

sind pro Woche mindestens:

1. Ein halber Tag für den Update der Notizen über Status, Pläne und Zukunft

2. Ein Abend in der Woche für den gesunden Körper: Bewegung

Jede*r Personal Trainer empfhiehlt: Mach Dir die zwei Dauer-Termine in Deinen elektronischen Kalender.

Gesetzlich (nach außen) erforderliche Finanz- Kommunikation:

Aufstellung_des_Jahresabschlusses:

Angabe bei Unsicherheit über Going Concern: Unter der Bilanz

Feststellung_des_Jahresabschlusses:

Entfällt (eigentlich - heißt nicht so).

Analog gilt: Die Rechts-Verbindlichkeit des Abschlusses ist hergestellt, wenn der*die Kaufmann*Kauffrau

-

- ihn unterzeichnet hat (HGB § 245) bzw.

- die ESt-Erklärung unterschrieben hat [EStG § 25.(3)]

Vgl. → Unterzeichnende_des_Jahresabschlusses

Reine Personen-Gesellschaft in etablierter Größe

nur Eurostat, KEIN Bundesanzeiger, aber: Steuern_iSd_AO

Größen-Merkmale für das einzelne Unternehmen:

ab 0 Euro und

bis 130.000.000 Euro Umsatzerlöse_iSv_HGB_277 iVm PublG § 1.(2).S3

ab 1 Euro und

bis 65.000.000 Euro Bilanzsumme iSv PublG § 1.(2)

ab 1 und bis

bis 1.000 AN iSv PublG § 1.(2).S5

Siehe bitte in PublG § 1 und die Sonder-Regel ganz hier ganz am Schluss (via Inhaltsverzeichnis und weißem Pfeil rechts unten).

wenn eine

reine_Personengesellschaft mehrere Unternehmen hat:

Konzern- Abschluss nach PublG:

Entfällt

bis 130.000.000 Euro Konzern- Umsatzerlöse_iSv_HGB_277 iVm PublG §§ 11.(2) und 1.(2).S3

bis 65.000.000 Euro Bilanzsumme des Konzerns iSv Publ § 11.(2)

bis 5.000 AN im Konzern iSv PublG §§ 11.(2) iVm 1.(2).S5

Siehe bitte in PublG § 11 und die Sonder-Regel ganz hier ganz am Schluss (via Inhaltsverzeichnis und weißem Pfeil rechts unten).

meint auf dieser Website → Personengesellschaft, bei der wenigstens ein*e Gesellschafter*in eine → natürliche_Person ist,

das heißt: mindestens eine natürliche_Person haftet persönlich - und unbeschränkt - (mit dem eigenen Vermögen) für die Verbindlichkeiten der Gesellschaft

Pendant: → Gesellschaft_ohne_persönlich_Haftende

Unterschied der Begriffe:

→ Personengesellschaft heißt: Jede Gesellschafter*in (von den Gesetzen) wird "WIE eine natürliche Person behandelt" (und zwar bei der Verteilung der Kompetenzen: Vertretung, Geschäftsführung, Haftung und Gewinn-Verteilung; Gesellschafter*in kann auch eine → Kapitalgesellschaft sein)

→ reine_Personengesellschaft heißt: Wenigstens ein*e Gesellschafter*in IST wenigstens eine natürliche_Person

Instrumente zur Finanz-Steuerung ( Kommunikation nach innen):

Minimal erforderlich:

- Vereinbarter Business Plan

- Regel-mäßig (mindestens: monatlich) Follow-up Notizen

- Check Cash-flow Rechnung und Liquiditäts-Vorschau

- GuV

-

Bilanz und Kontenplan

- Check Forderungen Außenstände

- Check Verbindlichkeiten Außenstände

- Kalkulation

- Scope_2_Emission Inventar

- Gesellschafts-Vereinbarungen

- Vertreter-Regelungen

- Nachfolge-Pläne/-Regelungen für Schlüsselpersonal

Weiterhin Instrumente erforderlich mit wachsender Größe:

- Je nach strategischer Position

- Vergleiche die hier nachfolgenden Größen-Ordnungen

Abbildung: Umfang der Finanz- Kommunikation bzw. Instrumente zur Finanz-Steuerung je Strategischer Position, Mehr dazu dazu siehe bitte →Themen des Accounting je strategischer Position von Unternehmungen

Gesetzlich (nach außen) erforderliche Finanz- Kommunikation:

Aufstellung_des_Jahresabschlusses:

- Bilanz + GuV nach HGB § 242

- Weiteres ggf. nach Gesellschafts-Vertrag

- Angabe bei Unsicherheit über Going Concern: Unter der Bilanz

Der Gesellschafts-Vertrag bestimmt

1. den Umfang des Abschlusses, das heißt: hat er nur die Bestandteile Bilanz + GuV, oder auch mehr wie zum Beispiel: einen Anhang_iSd_HGB, eine Cash-flow Rechnung, Lage-Bericht

2. den Ausweis_im_Abschluss für das EK:

Vergleiche: http://www.gesetze-im-internet.de/hgb/__266.html Absatz (3) Buchstabe A

Wenn zu einer Personengesellschaft der Gesellschaftsvertrag eine förmliche Feststellung_des_Jahresabschlusses verlangt, dann ist eine Ausweis vom Jahres-Überschuss oder -Fehlbetrag geboten.

Wenn nicht, ist dessen Gewinn-/ Verlust-Verteilung auf die Gesellschafter*innen im Abschluss abzubilden.

Prüfung des Jahresabschlusses nach HGB § 316ff.:

Feststellung_des_Jahresabschlusses:

- Ggf. nach Gesellschafts-Vertrag**

- Gesetzlich entfällt sie (eigentlich), analog gilt: Die Rechts-Verbindlichkeit des Abschlusses ist hergestellt, wenn

-

- alle persönlich haftenden Personen (bzw. deren gesetzlichen Vertreter*innen)

- ihn unterzeichnet haben ( HGB § 245) bzw.

- die gesonderte und einheitliche Feststellung_iSd_AO ESt-Erklärung unterschrieben haben [ EStG § 25.(3)]

Vgl. → Unterzeichnende_des_Jahresabschlusses

Solange eine natürliche_Person persönlich und unbeschränkt für die Verbindlichkeiten der Gesellschaft haftet, entfällt die Offenlegung grundsätzlich.

Ausnahme: Die Gesellschaft ist so groß, dass sie unter die Sonder-Regeln des PublG fällt (siehe dazu bitte am Schluss [via Inhaltsverzeichnis und weiße Pfeil links unten]).

Ab jetzt betreffen die Aussagen nur noch solche Unternehmen, bei denen NICHT eine natürliche_Person persönlich haftet.

Für sehr große Unternehmen, bei denen wenigstens eine natürliche_Person persönlich haftet, wird es gesetzlich erst wieder am Schluss.

Small-sized Enterprise und Kleine (Kapital-) Gesellschaft

für Eurostat und Bundesanzeiger im Vergleich

Ein Small-sized Enterprise bleibt in jedem Fall in der Größen-Ordnung für eine Kleine ( Kapital-) Gesellschaft iSd HGB § 267.

Nach Umsatz oder Bilanzsumme (> 2 Mio€) kann sie KEINE KLEINST- ( Kapital- ) Gesellschaft mehr sein kann.

Small-sized Enterprise

für Eurostat

Größen-Merkmale:

ab den Größen für ein Micro Enterprise

bis 10.000.000 Euro Umsatzerlöse_iSv_HGB_277 oder Bilanzsumme_iSv_HGB_267

bis 49 AN_Zahl

Siehe Empfehlung EU Kommission 2003/361/EG Anhang Artikel 2.(2)

Bis hierhin galt: Ein*e etablierte*r Kaufmann*frau und eine reine_Personengesellschaft

- können für Eurostat jede der EU-Größen Micro, Small-sized oder Medium-Sized haben, oder auch kein KMU/ SME mehr sein

- sind für den Bundesanziger nicht relevant

Nun gelten: Zu KapG (bzw. Gesellschaft_ohne_persönlich_Haftende) sind

- unterschiedliche Größen-Merkmale für Eurostat bzw. für den Bundesanzeiger relevant

Im Vergleich kann die, für den Bundesanzeiger, Kleine KapG für Eurostatt NOCH Small-sized oder SCHON Medium-Sized sein.

Umgekehrt gilt:

- Die Small-sized Enterprise ist maximal eine Kleine

KapG

- Die Medium-Sized Enterprise kann NOCH eine Kleine oder SCHON eine Mittelgroße oder Große

KapG sein

Kleine (Kapital-) Gesellschaft

für Bundesanzeiger

Größen-Merkmale:

ab den Größen für Kleinst-(Kapital-)Gesellschaft

bis 15.000.000 Euro

Umsatzerlöse_iSv_HGB_277

[vorher**: 12.000.000]

bis 7.500.000 Euro

Bilanzsumme_iSv_HGB_267

[vorher**: 6.000.000]

bis 50 AN_Zahl

Siehe: HGB § 267.(1)

Eine Kleine ( Kapital-) Gesellschaft kann sowohl NOCH eine Small-sized Enterprise (≤ 10 Mio Euro Umsatz), als auch SCHON eine Medium-Sized Enterprise sein (Umsatz 10 bis 12 Mio Euro).

** Für die Änderungen siehe bitte Anhang ... für Geschäftsjahre nach 2022/ 2023.

weil über HGB § 264a die Vorschriften für die

Aufstellung nach ebenda §§ 264ff.,

Prüfung (§§ 316ff.) und

Offenlegung (§§ 325ff.)

auch für eine Personengesellschaft gelten,

und zwar solange KEINE natürliche_Person persönlich für sie haftet.

Mit ( Kapital-) Gesellschaft im Sinn von HGB §§ 267, 267a ist gemeint: eine Gesellschaft_ohne_persönlich_Haftende, insbesondere eine

•

Kapitalgesellschaft

(=

AG,

KGaA,

GmbH; vgl. Überschrift zu HGB 3. Buch 2. Abschnitt)

oder eine

• OHG, KG oder andere Personengesellschaft, bei der NICHT ein*e persönlich haftende*r Gesellschafter*in

1. eine natürliche_Person ist

oder

2. eine OHG, KG oder andere Personen-Gesellschaft ist,

die NICHT eine natürliche_Person als persönlich haftende*n Gesellschafter*in hat

oder

bei der sich die Verbindung von Gesellschaften in dieser Art fortsetzt (HGB § 264a).

[vgl. InsO § 15f.]

Sie gilt sonst stets als Große KapG.

Abbildung: Umfang der Finanz- Kommunikation für eine Kleine ( Kapital-) Gesellschaft

Instrumente zur Finanz-Steuerung ( Kommunikation nach innen):

- Vereinbarter Business Plan

- Regel-mäßig (mindestens: monatlich) Follow-up Notizen

- Check Cash-flow Rechnung und Liquiditäts-Vorschau

- Sonstige Aufzeichnungen beim Überwachen nach StaRUG § 1 (alle Organe)

- Wichtige Aufzeichnungen je betriebliche_Funktion/ Beauftragte*r

- GuV, Bilanz, Anhang

- Ergänzende KPI Berichte

- Kalkulation

- Scope_2_Emission Inventar

- Gesellschafts-Vereinbarungen (alle Organe)

Gesetzlich (nach außen) erforderliche Finanz- Kommunikation:

Aufstellung_des_Jahresabschlusses:

+ Anhang_iSd_HGB nach §§ 264.(1)ff., 284ff.

- Sogenannte Erleichterungen möglich [ HGB §§ 274a, 276, 288.(1)]

- Weiteres ggf. nach

- Gesellschafts-Vertrag bzw. Satzung

- Sonder-Gesetzen

- Angabe bei Unsicherheit über Going Concern: Im Anhang_iSd_HGB

Prüfung des Jahresabschlusses nach HGB § 316ff.:

Feststellung_des_Jahresabschlusses:

- Siehe Glossar dazu: Je nach Rechtsform

- und/oder nach Gesellschafts-Vertrag/ Satzung

-

Bilanz +

Anhang_iSd_HGB

- beides verkürzt möglich [HGB § 326.(1)]

- Datum der Feststellung [HGB § 328,(1a)]

Mittelgroße Gesellschaft versus Medium-sized Enterprise

für Eurostat und Bundesanzeiger im Vergleich

Mittelgroße (Kapital-) Gesellschaft

für Bundesanzeiger

Größen-Merkmale:

ab den Größen für ein Kleine (Kapital-) Gesellschaft

bis 50.000.000 Euro

Umsatzerlöse_iSv_HGB_277

[vorher**: 40.000.000]

bis 25.000.000 Euro

Bilanzsumme_iSv_HGB_267

[vorher**: 20.000.000]

bis 250 AN_Zahl

Siehe: HGB § 267.(2)

Auch die Mittelgroße ( Kapital-) Gesellschaft kann NOCH eine Small-sized Enterprise (≤ 10 Mio Euro Umsatz, aber Bilanzsumme UND AN-Zahl höher) sein, wird aber in den mehrheitlichen Fällen eine Medium-Sized Enterprise sein (Umsatz 10 bis 20 Mio Euro).

** Für die Änderungen siehe bitte Anhang ... für Geschäftsjahre nach 2022/ 2023.

weil über HGB § 264a die Vorschriften für die

Aufstellung nach ebenda §§ 264ff.,

Prüfung (§§ 316ff.) und

Offenlegung (§§ 325ff.)

auch für eine Personengesellschaft gelten,

und zwar solange KEINE natürliche_Person persönlich für sie haftet.

Mit ( Kapital-) Gesellschaft im Sinn von HGB §§ 267, 267a ist gemeint: eine Gesellschaft_ohne_persönlich_Haftende, insbesondere eine

•

Kapitalgesellschaft

(=

AG,

KGaA,

GmbH; vgl. Überschrift zu HGB 3. Buch 2. Abschnitt)

oder eine

• OHG, KG oder andere Personengesellschaft, bei der NICHT ein*e persönlich haftende*r Gesellschafter*in

1. eine natürliche_Person ist

oder

2. eine OHG, KG oder andere Personen-Gesellschaft ist,

die NICHT eine natürliche_Person als persönlich haftende*n Gesellschafter*in hat

oder

bei der sich die Verbindung von Gesellschaften in dieser Art fortsetzt (HGB § 264a).

[vgl. InsO § 15f.]

Sie gilt sonst stets als Große KapG.

Abbildung: Umfang der Finanz- Kommunikation für eine Mittelgroße Gesellschaft

Instrumente zur Finanz-Steuerung ( Kommunikation nach innen):

- Vereinbarter Business Plan

- Regel-mäßig (mindestens: im Quartal) Follow-up Notizen

- Check Cash-flow Rechnung und Liquiditäts-Vorschau

- Sonstige Aufzeichnungen beim Überwachen nach StaRUG § 1 (alle Organe)

- Wichtige Aufzeichnungen je betriebliche_Funktion/ Beauftragte*r

- Lage-Bericht, GuV, Bilanz, Anhang

- Ergänzende KPI Berichte

- Ggf. Scope_1_Emission Inventar

- Scope_2_Emission Inventar

- Gesellschafts-Vereinbarungen (alle Organe)

- Chancen und Risiko Inventar

- Mitarbeiter- Kommunikation (z.B. Richtlinien, Anweisungen)

- Nachweise über interne Kontrollen (z.B. zu Aufzeichnungen und Berichten sowie zur Einhaltung von Richtlinien und Risiko Management Maßnahmen)

Gesetzlich (nach außen) erforderliche Finanz- Kommunikation:

Aufstellung_des_Jahresabschlusses:

+ Anhang_iSd_HGB nach §§ 264.(1)ff., 284ff.

- Sogenannte Erleichterungen möglich [

HGB §§ 276, 288.(2)]

-

Lage-Bericht nach §§ 289ff.

- Weiteres ggf. nach Gesellschafts-Vertrag bzw. Satzung und/oder Sonder-Gesetzen

- Angaben bei Unsicherheit über Going Concern: Im

- Anhang_iSd_HGB und

- Lage-Bericht ["voraussichtliche Entwicklung mit ihren wesentlichen Chancen und Risiken", HGB § 289.(1).S4]

Prüfung des Jahresabschlusses nach HGB § 316ff.:

- Pflicht für die Mittelgroße ( Kapital-) Gesellschaft

Feststellung_des_Jahresabschlusses:

- Siehe Glossar dazu: Je nach

Rechtsform

- und/oder nach Gesellschafts-Vertrag/ Satzung

- Kann NUR erfolgen, wenn eine Prüfung stattgefunden hat [HGB § 316.(1).S2]

- Jahres-

Abschluss (=

Bilanz +

GuV + Anhang)

- Erleichterungen möglich (HGB § 327)

- Lage-Bericht

- Bestätigungsvermerk

- Ggf. Bericht des Aufsichts-Rates (AktG § 161)

- Datum der Feststellung [HGB § 328,(1a)]

Vergleiche BfJ:

Medium-sized Enterprise

für Eurostat

Größen-Merkmale:

ab den Größen für Small-sized Enterprise

bis 50.000.000 Euro Umsatzerlöse_iSv_HGB_277

bis 43.000.000 Euro Bilanzsumme_iSv_HGB_267

bis 249 AN_Zahl

Siehe: Empfehlung EU Kommission 2003/361/EG Anhang Artikel 2.(1)

Große (Kapital-) Gesellschaften und Konzern

für den Bundesanzeiger

Große (Kapital-) Gesellschaft

für den Bundesanzeiger

Größen-Merkmale:

ab 50.000.001 Euro

Umsatzerlöse_iSv_HGB_277

[vorher**: 40.000.001]

ab 25.000.001 Euro

Bilanzsumme_iSv_HGB_267

[vorher**: 20.000.001]

ab 251 AN_Zahl

Siehe: HGB § 267.(2) und (3)

** Für die Änderungen siehe bitte Anhang ... für Geschäftsjahre nach 2022/ 2023.

weil über HGB § 264a die Vorschriften für die

Aufstellung nach ebenda §§ 264ff.,

Prüfung (§§ 316ff.) und

Offenlegung (§§ 325ff.)

auch für eine Personengesellschaft gelten,

und zwar solange KEINE natürliche_Person persönlich für sie haftet.

Mit ( Kapital-) Gesellschaft im Sinn von HGB §§ 267, 267a ist gemeint: eine Gesellschaft_ohne_persönlich_Haftende, insbesondere eine

•

Kapitalgesellschaft

(=

AG,

KGaA,

GmbH; vgl. Überschrift zu HGB 3. Buch 2. Abschnitt)

oder eine

• OHG, KG oder andere Personengesellschaft, bei der NICHT ein*e persönlich haftende*r Gesellschafter*in

1. eine natürliche_Person ist

oder

2. eine OHG, KG oder andere Personen-Gesellschaft ist,

die NICHT eine natürliche_Person als persönlich haftende*n Gesellschafter*in hat

oder

bei der sich die Verbindung von Gesellschaften in dieser Art fortsetzt (HGB § 264a).

[vgl. InsO § 15f.]

Für Eurostat kann die Große KapG NOCH Medium-Sized und SCHON kein KMU/ SME mehr sein.

Instrumente zur Finanz-Steuerung ( Kommunikation nach innen):

-

Lage-Bericht (monatlich oder pro Quartal)

- Busines Plan updates

- Cash-flow und Liquidität Checks

- Sonstiges beim Überwachen nach StaRUG § 1 (alle Organe)

- Wichtiges je betriebliche_Funktion/ Beauftragten-Bereich

- GuV, Bilanz, Anhang pro Quartal mit KPI Berichten

- Ggf. Scope_1_Emission Inventar

- Scope_2_Emission Inventar

- Ggf. Scope_3_Emission Inventar

- Inventare/ Kataster

- Verträge

- Chancen und Risiko

- Interne Kontrollen

- Mitarbeiter- Kommunikation

- Berichte ( Organe, externer Audit)

Gesetzlich (nach außen) erforderliche Finanz- Kommunikation:

Aufstellung_des_Jahresabschlusses:

+ Anhang_iSd_HGB nach §§ 264.(1)ff., 284ff.

-

Lage-Bericht nach §§ 289ff.

- Weiteres ggf. nach Gesellschafts-Vertrag bzw. Satzung und/oder Sonder-Gesetzen

- Angaben bei Unsicherheit über Going Concern: Im

- Anhang_iSd_HGB und

- Lage-Bericht ["voraussichtliche Gesellschaftsentwicklung mit ihren wesentlichen Chancen und Risiken", HGB § 289.(1).S4]

Prüfung des Jahresabschlusses nach HGB § 316ff.:

- Pflicht für die Große ( Kapital-) Gesellschaft

Feststellung_des_Jahresabschlusses:

- Siehe Glossar dazu: Je nach

Rechtsform

- und/oder nach Gesellschafts-Vertrag/ Satzung

- Kann NUR erfolgen, wenn eine Prüfung stattgefunden hat [HGB § 316.(1).S2]

- Jahres- Abschluss (= Bilanz + GuV + Anhang_iSd_HGB)

- Lage-Bericht

- Bestätigungsvermerk

- Ggf. Bericht des Aufsichts-Rates (AktG § 161)

- Datum der Feststellung [HGB § 328,(1a)]

Weitere Berichtspflichten ab 1.000 Beschäftigte:

- Bericht über die Sorgfaltspflichten und Ermittlungen für ein mögliches menschenrechtliches_Risiko oder umweltbezogenes_Risiko gemäß Sorgfaltspflichtengesetz §§ 10 und 3ff.

[Hinweis: Das Gesetz ist gemäß § 1.(1) ebenda "auf Unternehmen ungeachtet ihrer Rechtsform" anzuwenden.]

[Der Schwellenwert 1.000 Beschäftigte gilt ab dem 01.01.2024, bis dahin gilt als Schwellenwert: 3.000 Beschäftigte]

[Vergleiche auch die Nicht-finanzielle Erklärung unter →Kapitalmarkt-orientierte Gesellschaft mit über 500 AN beziehungsweise unter →Kapitalmarkt-orientierter Konzern mit über 500 AN]

Börsen-notierte Gesellschaft

im Sinn von AktG § 3

Besonderes Merkmal:

Gesellschaften, deren AKTIEN (= EK) zu einem Markt zugelassen sind, der

- von staatlich anerkannten Stellen geregelt und überwacht wird,

- regelmäßig stattfindet UND

- für das Publikum mittelbar oder unmittelbar zugänglich ist.

Siehe: AktG § 3.(2)

Größen-Merkmale:

Egal, gilt stets als Große (Kapital-) Gesellschaft

genauer: ebenda Absatz (1) Nr. 1

Siehe bitte: http://www.gesetze-im-internet.de/wphg/__2.html

Eine Kapitalgesellschaft ist kapitalmarktorientiert, wenn

sie einen organisierten Markt iSv WpHG 2.(11)

durch von ihr ausgegebene Wertpapiere iSv WpHG § 2.(1)

in Anspruch nimmt

oder

die Zulassung solcher Wertpapiere zum Handel an einem organisierten Markt beantragt hat.

Abbildung: Börsen_notiert versus Kapitalmarkt_orientiert

Die Börsen-notierte, und Kapitalmark-torientierte, Gesellschaft hat Eigenkapital(Aktien) ausgegebe.

Die Kapitalmarkt-orientierte, aber nicht börsen-notierte, Gesellschaft hat Fremdkapital ( Schuldverschreibung, Anleihe) ausgegeben.

Ist eine Gesellschaft Börsen_notiert, dann ist sie auch Kapitalmarkt_orientiert, aber nicht umgekehrt.

Umkehr-Beispiel: zugelassene Anleihe, vgl. HGB § 266.(3).C.1.

Aktie =

Eigenkapital

Zusätzliche** Instrumente zur Finanz-Steuerung (Beispiele):

- Interne Revision

** meint: zusätzlich zu den Instrumenten und der Kommunikation, die man zur Steuerung einer Großen (oben) und Kapitalmarkt_orientierten (unten) Gesellschaft braucht.

Zusätzlich** nach dem AktG erforderliche Finanz- Kommunikation (wichtige Beispiele):

Besonderheiten für die Aufstellung_des_Jahresabschlusses:

- Gesetzliche Rücklage etc. siehe bitte AktG § 150ff.

- Erklärung zum Corporate

Governance Kodex (

DCGK) nach AktG § 161 bzw. zur Unternehmensführung nach HGB § 289f

- Vergütungsbericht für Vorstand und Aufsichtsrat siehe AktG § 162

Besonderheiten für die Feststellung_des_Jahresabschlusses:

- Ggf. alternativ durch Aufsichtsrat möglich, heißt dann: Billigung, AktG 172f.

Weitere Berichts- und Prüfungs-Pflichten:

- Bericht des Aufsichtsrats über seine Prüfung des Jahresabschlusses (AktG § 171)

- Berichte bei Unternehmensverträgen (

AktG §§ 293aff.)

- Berichte bei Beziehungen zu verbundenen Unternehmen (

AktG § 312ff., Abhängigkeitsbericht)

Kapitalmarkt-orientierte Gesellschaft

im Sinn von HGB § 264d

Besonderes Merkmal:

Die Gesellschaft nimmt einen organisierten Markt [im Sinn von WpHG § 2.(11)] in Anspruch, und zwar

- durch von ihr ausgegebene Wertpapiere im Sinn von WpHG § 2.(1),

oder

- hat die Zulassung solcher Wertpapiere zum Handel an einem organisierten Markt beantragt.

Größen-Merkmale:

Egal, gilt stets als Große (Kapital-) Gesellschaft

handelt die Gesellschaft nur mit Fremdkapital-Titeln ( Schuldverschreibung, Anleihe), dann ist sie NICHT Börsen_notiert

siehe →Börsen_notierte Gesellschaft

Abbildung: Umfang der Finanz- Kommunikation, wenn eine Gesellschaft Kapitalmarkt_orientiert ist

Instrumente zur Finanz-Steuerung ( Kommunikation nach innen):

-

Lage-Bericht (monatlich oder pro Quartal)

- Busines Plan updates

- Cash-flow und Liquidität Checks

- Sonstiges beim Überwachen nach StaRUG § 1 (alle Organe)

- Wichtiges je betriebliche_Funktion/ Beauftragten-Bereich

- GuV, Bilanz, Anhang monatlich mit KPI Berichten

- Ggf. Scope_1_Emission Inventar

- Scope_2_Emission Inventar

- Ggf. Scope_3_Emission Inventar

- Inventare/ Kataster

- Verträge

- Chancen und Risiko

- Interne Kontrollen

- Mitarbeiter- Kommunikation

- Berichte ( Organe, externer Audit)

- Gg. je Segment

Gesetzlich (nach außen) erforderliche Finanz- Kommunikation:

Aufstellung_des_Jahresabschlusses:

- Jahres- Abschluss [= Bilanz + GuV + Anhang_iSd_HGB]

Ggf.

+ Kapitalfluss- Rechnung [= Cash-flow Rechnung]

+ Eigenkapital-Spiegel

+ freiwillig: Segment-Berichterstattung

+ inklusive wesentliche Merkmale des

[Siehe vor allem: HGB § 364.(1).S2]

- Weiteres ggf. nach Gesellschafts-Vertrag bzw. Satzung und/oder Sonder-Gesetzen

- Angaben bei Unsicherheit über Going Concern: Im

- Anhang_iSd_HGB und

- Lage-Bericht ["voraussichtliche Gesellschaftsentwicklung mit ihren wesentlichen Chancen und Risiken", HGB § 289.(1).S4]

Prüfung des Jahresabschlusses nach HGB § 316ff.:

- Pflicht für die, als Große geltende ( Kapital-) Gesellschaft

Feststellung_des_Jahresabschlusses:

- Siehe Glossar dazu: Je nach

Rechtsform

- und/oder nach Gesellschafts-Vertrag/ Satzung

- Kann NUR erfolgen, wenn eine Prüfung stattgefunden hat [HGB § 316.(1).S2]

- Jahres-

Abschluss (=

Bilanz +

GuV +

Anhang_iSd_HGB + Cash-flow

Rechnung +

EK-Spiegel)

-

Lage-Bericht (inkl. Merkmale

RMS,

IKS, IRS)

- schriftliche Versicherung über die Abbildung der tatsächlichen Verhältnisse oder andere Umstände [

HGB §§ 325.(1).Nr1

iVm 264.(2).S3]

- schriftliche Versicherung über das

Bild der tatsächlichen Verhältnisse mit den wesentlichen Chancen und Risken im

Lage-Bericht [

HGB §§ 325.(1).Nr1

iVm 289.(1).S5]

- Bestätigungsvermerk

- Ggf. Bericht des Aufsichts-Rates (AktG § 161)

- Datum der Feststellung [HGB § 328,(1a)]

Kapitalmarkt-orientierte Gesellschaft mit über 500 Arbeitnehmer*innen

Größen-Merkmale:

ab 50.000.001

Umsatzerlöse_iSv_HGB_277

[vorher**: 40.000.001]

ab 25.000.001

Bilanzsumme_iSv_HGB_267

[vorher**: 20.000.001]

ab 501 AN_Zahl

** Für die Änderungen siehe bitte Anhang ... für Geschäftsjahre nach 2022/ 2023.

** meint: zusätzlich zu der Kommunikation, die man zur Steuerung einer Kapitalmarkt_orientierten Gesellschaft braucht.

Zusätzlich** gesetzlich erforderliche Finanz- Kommunikation:

Erweiterung des Lage-Berichts:

- Nicht-finanzielle Erklärung [HGB § 289c]

über Aspekte zu

-

- Umwelt-Belange**

-

AN-Belange

- Sozial-Belange

- Umwelt-Belange**

Compliance-Belange

-

- Achtung der

Menschenrechte**

- Kampf gegen Korruption und Bestechung

- Achtung der

Menschenrechte**

mit Angaben über

-

- Konzepte und Due Diligence Verfahren

- Risiken aus der Geschäfts-Tätigikeit für die o.g A spekte und dem Umgang damit

- Risiken aus Geschäfts-Beziehungen, Produktion und Produkten für die o.g .Aspekte und dem Umgang damit

- Nicht-finanzielle Leistungs-

Indikator/en

- ggf. Hinweise und Erläuterungen zu, im Jahres- Abschluss ausgewiesene Beträge

- Konzepte und Due Diligence Verfahren

** Vergleiche dazu das Sorgfaltspflichtengesetz sowie den Unterabschitt "Weitere Berichtspflichten ab 1.000 Beschäftigte" oben unter: →Große (Kapital-) Gesellschaft (unabhängig von der Rechtsform)

Konzern

für den Bundesanzeiger

Größen-Merkmale:

Konsolidiert [HGB § 293.(1).S1 Nummer 2]:

- ab 50.000.001 Euro

Umsatzerlöse_iSv_HGB_277

[vorher**: 40.000.001] - ab 25.000.001 Euro

Bilanzsumme_iSv_HGB_267

[vorher**: 20.000.001] - ab 251 AN_Zahl

oder Addiert [HGB § 293.(1).S1 Nummer 1]:

- ab 60.000.001 Euro

Umsatzerlöse_iSv_HGB_277

[vorher**: 48.000.0001] - ab 30.000.001 Euro

Bilanzsumme_iSv_HGB_267

[vorher**: 24.000.001] - ab 251 AN_Zahl

Siehe: HGB § 293

** Für die Änderungen siehe bitte Anhang ... für Geschäftsjahre nach 2022/ 2023.

Verpflichtete:

"Die gesetzlichen Vertreter*innen einer KapG (Mutterunternehmen) mit Sitz im Inland haben... einen Konzernabschluss und einen Konzernlagebericht aufzustellen, wenn diese KapG

- auf ein anderes Unternehmen (Tochterunternehmen)

- unmittel- oder mittelbar

- einen beherrschenden Einfluss ausüben kann."

Die Vorschriften zum Konzernabschluss stehen

in dem 2. Unterabschnitt

vom 2. Abschnitt

im 3. Buch vom HGB.

Gemäß HGB § 264a,

der selbst in dem 2. Unterabschnitt vom 2. Abschnitt im 3. Buch steht,

sind die 1. bis 5. Unterabschnitte vom 2. Abschnitt auf solche PersG anwenden, die als persönlich haftende Gesellschafter KEINE natürliche Person (1. unmittelbar bzw. 2. mittelbar) haben.

Mit ( Kapital-) Gesellschaft in diesem Sinn ist also gemeint: eine Gesellschaft_ohne_persönlich_Haftende, insbesondere eine

•

Kapitalgesellschaft

(=

AG,

KGaA,

GmbH; vgl. Überschrift zu HGB 3. Buch 2. Abschnitt)

oder eine

• OHG, KG oder andere Personengesellschaft, bei der NICHT ein*e persönlich haftende*r Gesellschafter*in

1. eine natürliche_Person ist

oder

2. eine OHG, KG oder andere Personen-Gesellschaft ist,

die NICHT eine natürliche_Person als persönlich haftende*n Gesellschafter*in hat

oder

bei der sich die Verbindung von Gesellschaften in dieser Art fortsetzt (HGB § 264a).

[vgl. InsO § 15f.]

Benötigte Mittel zur Organisation**:

** Beachte die Vorlauf-Zeitenfür doe Abschlüsse, vor allem Anhänge, und Lage-Berichte der einzubeziehenden Unternehmen!

- Daten-Organisation und

IT

- Konzern-Richtlinie für

- Ansatz_im_Abschluss

- Bewertung_im_Abschluss

- Ausweis_im_Abschluss

- Angaben_im_Anhang

- Umfang der

Abschluss-Unterlagen (Cash-flow

Rechnung,

EK-Spiegel etc.)

- Termine und andere interne Kontrollen zur Richtigkeit und Vollständigkeit

Gesetzlich (nach außen) erforderliche Finanz- Kommunikation:

Aufstellungs-Pflichten zum Konzernabschluss:

- Konzern-

Abschluss bestehend aus [HGB § 297.(1)]

- Konzernlagebericht im Sinn von HGB § 315

Prüfung des Konzern-Abschlusses nach HGB § 316ff.:

Pflicht für den Konzern- Abschluss und <_^_>Konzern- Lagebericht<_$_> gemäß ebenda Absatz (2)

Billigung des Konzernabschlusses:

- Abhängig von Rechtsform, zum Beispiel:

AG: gemäß AktG §§ 171.(2).S5, 173.(1).S2 durch von dem AR oder der HV

GmbH: gemäß GmbHG §§ 42a.(4), 46.Nr1b von der Gesellschafterversammlung

- Kann NUR erfolgen, wenn eine Prüfung stattgefunden hat [HGB § 316.(2).S2]

Offenlegung des Konzern-Abschlusses:

- Wie gebilligt und aufgestellt

- Mit Bestätigungsvermerk

[HGB § 325 Absätze (3) iVm (1) Nr. 1]

- Datum der Billigung [HGB § 328,(1a)]

Konzern mit Börsen-notierter Muttergesellschaft

Merkmale der Börsen-notierten Gesellschaft siehe oben.

Kapitalmarkt-orientierter Konzern mit über 500 Arbeitnehmer*innen

Größen-Merkmale:

Konsolidiert [HGB § 293.(1).S1 Nummer 2]:

- ab 50.000.001 Euro

Umsatzerlöse_iSv_HGB_277

[vorher**: 40.000.001] - ab 25.000.001 Euro

Bilanzsumme_iSv_HGB_267

[vorher**: 20.000.001] - ab 501 AN_Zahl

oder Addiert [HGB § 293.(1).S1 Nummer 1]:

- ab 60.000.001 Euro

Umsatzerlöse_iSv_HGB_277

[vorher**: 48.000.0001] - ab 30.000.001 Euro

Bilanzsumme_iSv_HGB_267

[vorher**: 24.000.001]

- ab 501 AN_Zahl

Siehe: HGB §§ 293 und 315b.(1)

** meint: zusätzlich zu der Kommunikation, die man zur Steuerung eines Kapitalmarkt-orientierten Konzerns braucht.

Zusätzlich** gesetzlich erforderliche Finanz- Kommunikation:

Erweiterung des Konzern-Lageberichts:

über Aspekte zu

-

- Umwelt-Belange**

-

AN-Belange

- Sozial-Belange

- Umwelt-Belange**

Compliance-Belange

-

- Achtung der

Menschenrechte**

- Kampf gegen Korruption und Bestechung

- Achtung der

Menschenrechte**

mit Angaben über

-

- Konzepte und Due Diligence Verfahren

- Risiken aus der Geschäfts-Tätigikeit für die o.g A spekte und dem Umgang damit

- Risiken aus Geschäfts-Beziehungen, Produktion und Produkten für die o.g .Aspekte und dem Umgang damit

- Nicht-finanzielle Leistungs-

Indikator/en

- ggf. Hinweise und Erläuterungen zu, im Jahres- Abschluss ausgewiesene Beträge

- Konzepte und Due Diligence Verfahren

** Vergleiche dazu das Sorgfaltspflichtengesetz sowie den Unterabschitt "Weitere Berichtspflichten ab 1.000 Beschäftigte" oben unter: →Große (Kapital-) Gesellschaft (unabhängig von der Rechtsform)

Und zum Schluss die angekündigte Sonder-Regel.

Nach PublG verpflichtete Einzel-Kaufleute, Personen-Gesellschaften und Vereine

für den Bundesanzeiger

Das können auch sein: ein/e

- Einzel-Kaufmann*frau

- reine Personen-Gesellschaft (ohne für diese persönlich haftende, natürliche Personen)

- Verein

Siehe: PublG § 3.

Nach dem PublG verpflichtete Unternehmen sind für Eurostat in jedem Fall kein KMU/ SME mehr [vgl. →Medium-Sized Enterprise Größen-Merkmale].

Einzelnes Unternehmen nach PublG

Jahres- Abschluss und Lage-Bericht für den Bundesanzeiger nach PublG § 1ff.

Größen-Merkmale für das einzelne Unternehmen (Einheit):

ab 130.000.001 Euro Euro Umsatzerlöse_iSv_HGB_277 iVm PublG § 1.(2).S3

ab 65.000.001 Euro Bilanzsumme iSv PublG § 1.(2)

ab 1.001 AN iSv PublG § 1.(2).S5

Siehe bitte in PublG § 1.

Gesetzlich (nach außen) erforderliche Finanz- Kommunikation:

Aufstellung_des_Jahresabschlusses:

Siehe PublG § 5

Weitere Berichtspflichten:

- Bericht über die Sorgfaltspflichten und Ermittlungen für ein mögliches menschenrechtliches_Risiko oder umweltbezogenes_Risiko gemäß Sorgfaltspflichtengesetz §§ 10 und 3ff.

[Das Gesetz ist gemäß § 1.(1) ebenda "auf Unternehmen ungeachtet ihrer Rechtsform" anzuwenden.]

[Der Schwellenwert 1.000 Beschäftigte gilt ab dem 01.01.2024, bis dahin gilt als Schwellenwert: 3.000 Beschäftigte]

Prüfung des Jahresabschlusses nach HGB § 316ff.:

Pflicht nach PublG §§ 6, 8, siehe ebenda

Feststellung_des_Jahresabschlusses:

Siehe PublG § 4

Siehe PublG § 9

Instrumente zur Finanz-Steuerung ( Kommunikation nach innen):

- Wie Große Kapital-Gesellschaft

- Ggf. wie Konzern

Konzern nach PublG

Konzern- Abschluss und <_^_>Konzern- Lagebericht<_$_> nach PublG § 11ff. für den Bundesanzeiger

Größen-Merkmale für den Konzern nach PublG:

ab 130.000.001 Euro Konzern- Umsatzerlöse_iSv_HGB_277 iVm PublG §§ 11.(2) und 1.(2).S3

bis 65.000.001 Euro Bilanzsumme des Konzerns iSv Publ § 11.(2)

bis 5.000 AN im Konzern iSv PublG §§ 11.(2) iVm 1.(2).S5

Siehe bitte in PublG § 11 und die Sonder-Regel ganz hier ganz am Schluss (via Inhaltsverzeichnis und weißem Pfeil rechts unten).

Aufstellung von Konzern- Abschluss und <_^_>Konzern- Lagebericht<_$_>:

Siehe PublG § 13

Ebenda § 13.(2): Sinngemäß gelten

für den Konzern- Abschluss HGB §§ 294 bis 314

für den <_^_>Konzern- Lagebericht<_$_> HGB § 315

Weitere Berichtspflichten:

- Bericht über die Sorgfaltspflichten und Ermittlungen für ein mögliches menschenrechtliches_Risiko oder umweltbezogenes_Risiko gemäß Sorgfaltspflichtengesetz §§ 10 und 3ff.

[Das Gesetz ist gemäß § 1.(1) ebenda "auf Unternehmen ungeachtet ihrer Rechtsform" anzuwenden.]

[Der Schwellenwert 1.000 Beschäftigte gilt ab dem 01.01.2024, bis dahin gilt als Schwellenwert: 3.000 Beschäftigte]

Prüfung des Konzern-Abschlusses:

Siehe PublG § 14 (mit Verweis auf bestimmte HGB §§ 316ff.)

Billigung des Konzern-Abschlusses:

Entfällt nach PublG.

HGB § 328 gilt sinngemäß (PublG § 15).

Anhänge

Unternehmen unterschiedlicher Größe

- Agieren unterschiedlich für den Umsatz: lokal, regional, national, global

- Steuern unterschiedliche Ressourcen nach Art und Größe

- Messen unterschiedlich: finanzielle und nicht-finanzielle Indikatoren

und brauchen deshalb immer bessere

- Formate zum besser Messen (Finanz- Kommunikation)

- Methoden zur nachhaltigen Steuerung [ Strg] (Finanz-Steuerung)

- Know-how-Koordination im Unternehmen (Finanz-Organisation).

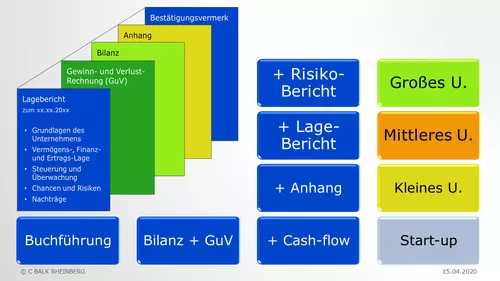

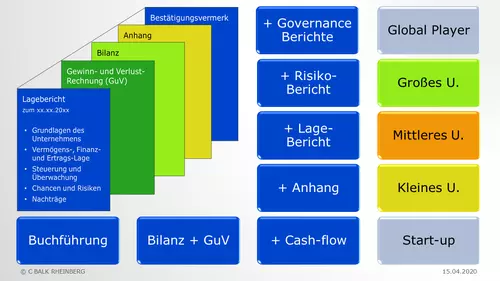

Abbildung: Inhalte (1. Spalte) und Bezeichnungen (2. und 3. Spalte) der Dokumente nach den Gesetzen in Deutschland und der EU, die Unternehmen mit aufsteigender Größe (letzte Spalte) haben müssen

Hinweis auf die Liste des BfJ zum Vergleich und für weitere Details

( BfJ)

Geänderte Schwellen-Werte für Geschäftsjahre ab 2024 oder 2023

Die Schwellenwerte sind geändert worden mit: "Zweites Gesetz zur Änderung des DWD-Gesetzes sowie zur Änderung handelsrechtlicher Vorschriften" →https://dip.bundestag.de/vorgang/zweites-gesetz-zur-aenderung-des-dwd-gesetzes/307295 und →https://www.recht.bund.de/bgbl/1/2024/120/VO (hier im Folgenden: "Das Gesetz").

(Abkürzung DWD siehe bitte →https://www.gesetze-im-internet.de/dwdg/index.html [ Fun_Fact: Legislative setzt Zusammenhang zwischen HGB und Wetterdienst.])

Das Gesetz ist in Kraft getreten "am Tag nach der Verkündigung" (ebenda Artikel 5).

Tag der Verkündigung im "Bundesgesetzblatt Teil I 2024 Ausgegeben zu Bonn am 16. April 2024 Nr. 120" (Link siehe bitte oben).

Übergangsvorschriften (ebenda Artikel 3 zur Änderung des

EGHGB Artikel 93:

(→https://www.gesetze-im-internet.de/hgbeg/art_93.html):

"(1) [ HGB]

in der jeweils ab dem 17. April 2024 geltenden Fassung sind erstmals auf

-

- Jahres- und Konzernabschlüsse, Lageberichte sowie Konzernlageberichte

- für das nach dem 31. Dezember 2023 beginnende Geschäftsjahr [2024] anzuwenden.

Die in Satz 1 [oben] genannten Vorschriften in der bis einschließlich 16. April 2024 geltenden Fassung sind letztmals

auf Jahres- und Konzernabschlüsse, Lageberichte sowie Konzernlageberichte

für das vor dem 1. Januar 2024 beginnende Geschäftsjahr anzuwenden.

(2) [ HGB]

in der jeweils ab dem 17. April 2024 geltenden Fassung dürfen bereits auf

Wird von dieser

Möglichkeit Gebrauch gemacht, sind die in Satz 1 [von hier Absatz (2) oben] genannten Vorschriften

in der bis einschließlich 16. April 2024 geltenden Fassung letztmals

auf Jahres- und Konzernabschlüsse, Lageberichte sowie Konzernlageberichte

für das vor dem 1. Januar 2023 beginnende Geschäftsjahr anzuwenden.