Fristen (002, 800, 931)

Fristen für Bücher, Steuern und Abschlüsse

Stand: 18. Juni 2021 | den wichtigsten Terminen im Jahres-Zyklus

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

- Die wichigsten Tipps vorab

- Übersicht: Jahres-Zyklus für die Steuern und Finanzen in einem Unternehmen

- Eine Tätigkeit beginnen: Einen (1) Monat Zeit zur Anzeige

- Täglich 1x und mindestens (12x) monatlich: Kassenbuch und andere Bücher und Aufzeichnungen (Untermer*innen)

- Wenigstens einmal im Quartal: Haushaltsbuch (Privatperson, Verein, empfohlen)

- Fristen im Jahres-Zyklus

- Steuer-Voraus-Zahlungen (Unternehmer*innen)

- Meldungen über Ein-/Aus-Zahlungen mit dem und Vermögen im Ausland (Außenwirtschaftsverkehr)

- Ein-/Aus-Zahlungen mit dem Ausland: Sieben (7) oder (5) Tage nach dem Ende des Monats der Zahlungen (Unternehmen und Privatpersonen)

- Forderungen oder/und Verbindlichkeiten gegenüber Ausländern über 5 Millionen Euro: Monatlich (Unternehmen)

- Forderungen oder/und Verbindlichkeiten aus derivaten Finanzinstrumenten gegenüber Ausländern über 500 Millionen Euro: Je Quartal (Unternehmen)

- Meldung des Vermögens von Inländer*innen im Ausland und von Ausländer*innen im Inland: Sechs (6) Tage nach Bilanz-Stichtag

- Das Jahr abschließen: Fristen für DIE AUFSTELLUNG des Jahres-Abschlusses

- Steuer-Erklärungen: grundsätzlich in sieben (7) Monaten

- Einspruch gegen einen Steuer-Bescheid? Nur einen (1) Monat Zeit!

- FESTSTELLUNGs-Fristen für Gesellschaften

- OFFENLEGUNG (beziehungsweise Hinterlegung): Frist ist zwölf (12) Monaten

- Prüfung auf Anpassung laufender Leistungen der bAV: Alle drei (3) Jahre

- Nach dem Ende eines Geschäftsjahres: wenigstens elf (11) Jahre Aufbewahrung

Die wichigsten Tipps vorab

Notiere dir deine Dauer-Termine im elektronischen Kalender

![]() UND BEACHTE: Vorlaufzeiten! Warum?

UND BEACHTE: Vorlaufzeiten! Warum?

Weil einige Unterlagen erst a. erarbeitet und b. von anderen angefordert sein wollen.

Ein erster Erinnerungs-Termin ist sinnvoll, und zwar einige Wochen oder Tage VOR dem gesetzten Frist-Termin.

Das Beste ist immer: Die Dinge möglichst bald erledigt zu haben.

Und frei zu sein von den (Gedanken an die) alten Sachen,

frei für Gedanken an was kommen kann und für neue Ideen.

Spart zudem viel Zeit. In frischer Erinnerung arbeiten sich Dinge viel leichter ab.

´

Fristen halten spart Geld, zum Beispiel:

→https://www.gesetze-im-internet.de/hgb/__335.html, lies dort vor allem Absatz (4): "Haben die Beteiligten die ... Pflicht ... erfüllt, ... [ist] das Ordnungsgeld ... [bloß] herabzusetzen" - Ordnungsgeld gib es da auf jeden Fall!

Bonmot/s:

Was den Seeleuten ihr Logbuch, ist den Kaufleuten ihr

Journal.

Wat hun logboek is voor zeelieden, is wat hun dagboek is voor kooplieden.

(

n_n)

Welche Mundart-Region gefällt dir am besten?

Erkennst und verstehst du den Spruch aus, und darin die Lebensweisheit in oder/und den Charakter, deiner Region?

Wie viele Sprüche/ Mundarten in Deutschland verstehst du?

Bierdeckel-Sprüche zu den 17 Zielen in 20 deutschen Mundarten (001, 500)

Teile ruhig dein Gefallen mit (→Contact).

Gib deinem*deiner Lieblingswirt*in ruhig den Tipp: In vielen deutschen Gasthäusern sind solche Bierdeckel sehr beliebt.

Die Links für den freien Download der Motive sind auf der Webseite hinter dem Link oben angegeben.

"Und im ewigen Kreis dreht sich unser Leben ..."

(Soundtrack König der Löwen, Walt Disney)

Genauso kommen für die Steuern_iSd_AO und Finanzen bestimmte Termine jedes Jahr.

Im Folgenden sind die wichtigsten davon.

Welche 2 Dauer-Termine hat eine Unternehmer*in pro Woche?

Je einen, zum

- Nachdenken

und - Entspannen

( grundsätzlich).

![]() Man kann es nicht oft genug betonen!

Man kann es nicht oft genug betonen!

Diese zwei Termine sind wichtig:

- Zum Nachdenken über die Zukunft und dein Unternehmen (

Going_Concern)

und - Zum Abstand gewinnen, die Tafel im Kopf mal leer wischen, durch Sport, Hobby oder egal was.

Übersicht: Jahres-Zyklus für die Steuern und Finanzen in einem Unternehmen

Wie der jährliche Kreis bei den Steuern ist (Jahres-Zyklus), wird gezeigt im Beitrag: →Wie das mit den Steuern ist

Hier halten wir die Fristen für wichtige** Termine fest, und zwar: ohne Anspruch auf Vollständigkeit.

**wichtig, weil: nach Frist-Ablauf grundsätzlich KEINE Änderungen im Steuer-Bescheid mehr möglich sind, AO § 124.

Ergänzungs-Wünsche nehmen wir gerne hier auf: →Contact

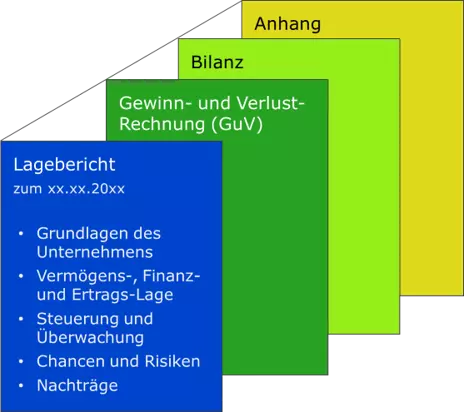

Abbildung: Überblick über die wichtigsten Ereignisse zu

Finanzen und Steuern für Unternehmen im Jahres-Zyklus der vier Quartale

Die Abbildung zeigt vor allem: Schon am ersten Tag des Jahres (Neujahr) gibt es eine Unterlage (Nachweis, Beleg), für die die Ablage und der Zugriff darauf so zu organisieren sind, dass NACH dem Jahres-Ende die Steuer-Erklärung leichter fällt

Wie das geht, zeigt der Abschnitt "Wie das abläuft: Von der Erklärung bis zu der Festsetzung (das heißt: Veranlagung)" in dem Beitrag →Wie das mit den Steuern spätestens ab Volljährigkeit ist

Eine Tätigkeit beginnen: Einen (1) Monat Zeit zur Anzeige

![]() Siehe bitte →http://www.gesetze-im-internet.de/ao_1977/__138.html Absatz (4)

Siehe bitte →http://www.gesetze-im-internet.de/ao_1977/__138.html Absatz (4)

Das Eröffnen von einem

- Land-/ Forstwirtschafts-Betrieb und

- Gewerbe-Betrieb

ist der Gemeinde mitzuteilen.

Die Gemeinde Unterrichtet das Finanzamt.

...

Das Aufnehmen einer

- Freiberuflichen Tätigkeit

ist bloß direkt dem Finanzamt mitzuteilen.

...

Die Frist läuft, sobald das Melde-pflichtige Ereignis (Eröffnung, Aufnehmen) eingetreten ist.

Die Frist beträgt: Einen Monat [siehe über Link oben den Absatz (4)]

Täglich 1x und mindestens (12x) monatlich: Kassenbuch und andere Bücher und Aufzeichnungen (Untermer*innen)

Jede*r Volljährige ist Weltbürger*in im Weltbürgertum, Staats-Bürger*in, Rechtsträger*in und, für seine*ihre Steuern_iSd_AO, Träger*in von 2 Pflichten:

- Anzeige-Pflichten und

- Mitwirkungs-Pflichten

[siehe Überschriften nach §136 (aufgehoben) unter: →http://www.gesetze-im-internet.de/ao_1977/index.html].

Das Führen von Aufzeichnungen gehört zu den Mitwirkungs-Pflichten.

...

Gemeint sind vor Allem die Buchführungs-Pflichten

- über Andere Gesetze (zum Beispiel: HGB, →http://www.gesetze-im-internet.de/ao_1977/__140.html)

- direkt über das Steuer-Gesetz ( AO, →http://www.gesetze-im-internet.de/ao_1977/__141.html)

...

Zum Beispiel für Waren-Eingang und Waren-Ausgang:

- http://www.gesetze-im-internet.de/ao_1977/__143.html

- http://www.gesetze-im-internet.de/ao_1977/__144.html

...

Die Frist zur Buchung läuft, sobald Geschäfts-Vorfall eingetreten ist.

Die Frist beträgt

- Einen Tag bei einer Kassen- Einnahme oder - Ausgabe

- "Zeitgerecht" bei jedem Geschäfts-Vorfall sonst

- http://www.gesetze-im-internet.de/ao_1977/__146.html Absatz (1) Satz 1

...

Zeitgerecht bedeutet:

- 10 Tage, und zwar im Allgemeinen ("nach der Rechtsprechung nicht mehr als 10 Tage")

- Einen Monat, und nur bei einem gut geeigneten Internen Kontroll- System ( IKS)

[Quelle: https://www.haufe.de/steuern/steuer-office-kanzlei-edition/schwarzpahlke-ao-146-ordnungsvorschriften-fuer-die-bu-23-zeitgerechte-buchung_idesk_PI5592_HI2341589.html Stand 25.12.2020]

Und jede*r volljährige Staats-Bürger*in beschäftigt sich - wenigstens einmal im Quartal - einen Tag mit seinen persönlichen Finanzen, siehe →WIE das mit den Finanzen ist (700).

Wenigstens einmal im Quartal: Haushaltsbuch (Privatperson, Verein, empfohlen)

Siehe bitte →WIE das mit den Finanzen ist - Nimm Dir Zeit ( Goldene_Regeln)

Fristen im Jahres-Zyklus

Steuer-Voraus-Zahlungen (Unternehmer*innen)

Anmerkung: Wie "Steuer-Zahlungen in dem Jahr nach dem ersten Gewinn" (als Start-up oder nach einer Verlust-Phase) zur Falle werden können, lesen Sie unter dem Abschnitt "Sich gegen (typische) Liquidität-Fallen wappnen in dem Beitrag: →Wie das mit den Steuern in den Reife-Positionen ist.

Umsatz-Steuer: Monatlich (12x) oder jedes Quartal (4x) Voraus-Zahlungen

→http://www.gesetze-im-internet.de/ustg_1980/__18.html Absatz (1) und (2):

- "... zum 10. Tag nach Ablauf jedes Voranmeldungszeitraums eine Voranmeldung..."

- "Voranmeldungszeitraum ist

- [ grundsätzlich] das Kalender-Vierteljahr.

- Beträgt die Steuer für das vorangegangene Kalenderjahr mehr als 7 500 Euro, ist der Kalender-Monat Voranmeldungszeitraum.

Weitere Ausnahmen:

-

- Beträgt die Steuer für das vorangegangene Kalenderjahr nicht mehr als 1 000 Euro, kann das Finanzamt den Unternehmer von der Verpflichtung zur Abgabe der Voranmeldungen und Entrichtung der Vorauszahlungen befreien.

- Nimmt der Unternehmer seine berufliche oder gewerbliche Tätigkeit auf, ist im laufenden und folgenden Kalenderjahr Voranmeldungszeitraum der Kalendermonat. ..."

ESt oder KöSt und GewSt: Jedes Quartal: (4x) Steuer-Voraus-Zahlungen

→http://www.gesetze-im-internet.de/estg/__37.html: "...10. März, 10. Juni, 10. September und 10. Dezember..."

→http://www.gesetze-im-internet.de/kstg_1977/__31.html Absatz (1) Satz 2 Zweiter Halbsatz: "... entsprechend..."

→http://www.gesetze-im-internet.de/gewstg/__19.html: "...15. Februar, 15. Mai, 15. August und 15. November..."

Meldungen über Ein-/Aus-Zahlungen mit dem und Vermögen im Ausland (Außenwirtschaftsverkehr)

Ein-/Aus-Zahlungen mit dem Ausland: Sieben (7) oder (5) Tage nach dem Ende des Monats der Zahlungen (Unternehmen und Privatpersonen)

Fristen siehe https://www.gesetze-im-internet.de/awv_2013/__71.html Absatz (7) und (8): Sieben Tage für Z4 und fünf für Z10,

Melde ggf. via → AMS.

Überblick zur Pflichten-Lage:

Ein*e Inländer*in_iSv_AWV_63 hat der Deutschen Bundesbank in den Fristen des § 71 Absatz 7 und 8 Zahlungen aus dem/in das Ausland zu melden, die er/sie

1. entgegen nimmt/ genommen hat (eingehende Zahlungen) oder

2. leistet /geleistet hat (ausgehende Zahlungen).

NICHT zu melden sind Zahlungen

1. Mit Betrag oder Gegenwert in anderer Währung von bis zu 12.500 Euro

2. Für die Einfuhr, Ausfuhr oder Verbringung von Waren und

3. Im Kontext zu Krediten mit ursprünglich vereinbarter Laufzeit oder Kündigungsfrist kurzfristig bis 12 Monate

Als Zahlungen im diesem Sinn gelten auch:

Aufrechnung, Verrechnung, Lastschriften,

Einbringen von einer Sache oder einem Recht in ein/e Unternehmen, Zweigniederlassung und/oder Betriebsstätte.

Z4 „Zahlungen im Außenwirtschaftsverkehr”

→https://www.gesetze-im-internet.de/awv_2013/anlage_5.html

→Z10 „Wertpapiergeschäfte und Finanzderivate im Außenwirtschaftsverkehr“ anzuwenden

Im Transithandel beachte auch AWV § 68 →https://www.gesetze-im-internet.de/awv_2013/__68.html

In den Meldungen sind aussagefähige Angaben

zu den zugrunde liegenden Leistungen oder

zum Grundgeschäft

zu machen und

die entsprechenden Kennzahlen der Anlage LV „Leistungsverzeichnis der Deutschen Bundesbank für die Zahlungsbilanz“,

bei Zahlungen für in Aktien verbriefte Direktinvestitionen zusätzlich

die internationale Wertpapierkennnummer und Nennbetrag oder Stückzahl

anzugeben.

Im Fall von Zahlungen im Zusammenhang mit Wertpapieren und Finanzderivaten sind anstelle der Angaben zum Grundgeschäft

die Bezeichnungen der Wertpapiere,

die internationale Wertpapierkennnummer sowie

Nennbetrag oder Stückzahl

anzugeben.

Forderungen oder/und Verbindlichkeiten gegenüber Ausländern über 5 Millionen Euro: Monatlich (Unternehmen)

jeweils zusammengerechnet mehr als 5 Millionen Euro betragen.“

Pflichten siehe bitte →https://www.gesetze-im-internet.de/awv_2013/__66.html

Melde via → AMS

AWV §66 Absatz (1): Ein*e Inländer*in_iSv_AWV_63, ausgenommen

- natürliche Personen,

- bestimmte Finanzinstitute und Investmentaktiengesellschaften sowie Kapitalverwaltungsgesellschaften bezüglich der Forderungen und Verbindlichkeiten ihrer Investmentfonds,

hat seine*ihre Forderungen und Verbindlichkeiten gegenüber Ausländer*innen der Deutschen Bundesbank

- gemäß AWV § 66 Absätze 2 und 3

- in den Fristen des § 71 Absatz 3 und 4

zu melden, wenn diese Forderungen ODER Verbindlichkeiten bei Ablauf eines Monats jeweils zusammengerechnet

- mehr als 5 Millionen Euro betragen.

Absatz (5): Entfällt wegen Unterschreitens die 5 Millionen Betragsgrenze, so ist dies schriftlich oder elektronisch anzuzeigen.

Frist siehe bitte →https://www.gesetze-im-internet.de/awv_2013/__71.html

Forderungen oder/und Verbindlichkeiten aus derivaten Finanzinstrumenten gegenüber Ausländern über 500 Millionen Euro: Je Quartal (Unternehmen)

Pflichten siehe →https://www.gesetze-im-internet.de/awv_2013/__66.html Absatz (4) oder Absatz (5)

Fristen siehe →https://www.gesetze-im-internet.de/awv_2013/__71.html Absatz (5)

Melde via → AMS

Meldung des Vermögens von Inländer*innen im Ausland und von Ausländer*innen im Inland: Sechs (6) Tage nach Bilanz-Stichtag

Melde via → AMS

Pflichten zu Vermögen von einer Inländer*in_iSv_AWV_63 im Ausland siehe →https://www.gesetze-im-internet.de/awv_2013/__64.html:

Ein*r Meldepflichtige*r im Sinn von AWV § 64 Absatz (6) hat der Deutschen Bundesbank bestimmtes Vermögen von ausländischen Unternehmen, Zweigniederlassungen oder Betriebsstätten zu melden, an dem ihm*ihr selbst Anteile oder Stimmrechte zuzurechnen sind,

-

- grundsätzlich, siehe ebenda Absatz (1)

- Ausnahmen, vor allem bei einer Bilanz-Summe/ einem Betriebsvermögen bis 3 Millionen Euro, siehe ebenda Absatz (4).

Absatz (6): Meldepflichtig ist der*die Inländer*in_iSv_AWV_63, der*dem das Vermögen unmittelbar - oder über ein abhängiges ausländisches Unternehmen - am Bilanz-Stichtag des Inländers*der Inländerin oder, soweit er*sie nicht bilanziert, am 31. Dezember zuzurechnen ist.

Fristen siehe →https://www.gesetze-im-internet.de/awv_2013/__71.html Absatz (1)

Pflichten zu Vermögen von Ausländer*innen im Inland siehe →https://www.gesetze-im-internet.de/awv_2013/__65.html

Ein*r Meldepflichtige*r nach AWV § 65 Absatz (6) hat der Deutschen Bundesbank bestimmtes Vermögen von inländischen Unternehmen, Zweigniederlassungen oder Betriebsstätten zu melden, an dem einem*r Ausländer*in Anteile oder Stimmrechte zuzurechnen sind,

- grundsätzlich, siehe ebenda Absatz (1)

- Ausnahmen, vor allem bei einer Bilanz-Summe/ einem Betriebsvermögen bis 3 Millionen Euro, siehe ebenda Absatz (4).

Absatz (6): Meldepflichtig ist je nach dem: Der*die Inländer*in_iSv_AWV_63, das abhängige inländische Unternehmen, oder die inländische Zweigniederlassung oder Betriebsstätte.

Fristen siehe →https://www.gesetze-im-internet.de/awv_2013/__71.html Absatz (2)

Das Jahr abschließen: Fristen für DIE AUFSTELLUNG des Jahres-Abschlusses

Die Aufstellung ist in der Überschrift in Gruß-Buchstaben geschrieben, weil es sich bei der Aufstellung_des_Jahresabschlusses um einen, im Gesetz definierten Begriff handelt.

Für wen welche Gesetze gelten, vergleiche bitte:

Mehr zu Aufstellung_des_Jahresabschlusses, Feststellung_des_Jahresabschlusses und Offenlegung für die Unternehmen nach Rechtsform, und sortiert nach Größe (von Bilanzsumme_iSv_HGB_267, Umsatzerlöse_iSv_HGB_277, AN_Zahl), siehe bitte →Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen

AUFSTELLUNGs-Frist für Kaufleute: im allgemeinen maximal sieben (7) Monate

Das Gesetz sagt: Innerhalb einer Zeit, die "einem ordnungsmäßigen Geschäftsgang" entspricht.

Aus der Frist für die

Steuer-Erklärung (siehe oben) folgt: spätestens

- Sieben (7) Monate nach Ablauf des Kalenderjahres

grundsätzlich

Anmerkung: Große Unternehmen haben in der Regel den Jahresabschluss in einer ("Fast Close") bis zwei Wochen stehen. Für KMU müsste es eigentlich ein Klacks sein, diesen Benchmark zu treffen.

Der frühe Vogel fängt den Wurm (

Bonmot Volksmut)

AUFSTELLUNGs-Frist für Juristische Personen und ähnliche Gesellschaften: manchmal bloß drei (3) Wochen

(→ Gesellschaft_ohne_persönlich_Haftende, → Aufstellung_des_Jahresabschlusses))

Anhalts-Punkte:

- Drei Wochen nach Eintritt einer Zahlungs-Unfähigkeit oder Überschuldung

- Drei Monate nach Ende eines Geschäfts-Jahres

grundsätzlich

- Sechs Monate ausnahmsweise für eine kleine Gesellschaft**

** Für die Bezeichnung von Größen-Ordnungen siehe bitte →Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen

Steuer-Erklärungen: grundsätzlich in sieben (7) Monaten

Sieben (7) Monate nach Ablauf des Kalenderjahres grundsätzlich

[oder sonst einem, von einem Gesetz bestimmten Zeitpunkt].

http://www.gesetze-im-internet.de/ao_1977/__149.html

Mehr zum Thema Steuer-Erklärung siehe bitte den Abschnitt "Was jede*r sonst noch wissen sollte" (außer, den ESt-Steuer-Bescheid zu kennen) im Beitrag →Wie das mit den Steuern spätestens ab Volljährigkeit ist

Einspruch gegen einen Steuer-Bescheid? Nur einen (1) Monat Zeit!

Siehe bitte →http://www.gesetze-im-internet.de/ao_1977/__355.html

FESTSTELLUNGs-Fristen für Gesellschaften

Ob die Feststellung von einem Jahres- Abschluss gesetzlich erforderlich ist, hängt ab von der Rechtsform.

Den Vergleich der Vorschriften zur Feststellung und wie sie auch anders heißt, siehe bitte im Glossar unter → Feststellung_des_Jahresabschlusses.

Mehr zu Aufstellung_des_Jahresabschlusses, Feststellung_des_Jahresabschlusses und Offenlegung für die Unternehmen nach Rechtsform, und sortiert nach Größe (von Bilanzsumme_iSv_HGB_267, Umsatzerlöse_iSv_HGB_277, AN_Zahl), siehe bitte →Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen

FESTSTELLUNG bei Personen-Gesellschaft und Verein grundsätzlich in sieben (7) Monaten

Für eine Personen-Gesellschaft und für einen Verein gibt es grundsätzlich keine besondere Vorschrift (Ausnahme siehe: PublG). Meist heißt das Pendant dazu: "Zustimmung", und zwar ALLER Gesellschafter*innen.

Schaue aber bitte immer nach, ob im Gesellschafts-Vertrag beziehungsweise in der Satzung nicht etwas vorgeschrieben ist.

Aus der Frist für die Steuer-Erklärung (siehe oben) gilt aber auch hier:

- Sieben (7) Monate nach Ablauf des Kalenderjahres grundsätzlich.

FESTSTELLUNG je nach Kapital-Gesellschaft anders

Aktiengesellschaft: acht (8) Monate oder früher

Hier gilt die besondere Regel:

- Entweder billigt der Aufsichtsrat den

Abschluss,

- dann gilt der als festgestellt: →http://www.gesetze-im-internet.de/aktg/__172.html

- dann gilt der als festgestellt: →http://www.gesetze-im-internet.de/aktg/__172.html

- Oder der Aufsichtsrat überlässt der Hauptversammlung den Beschluss →http://www.gesetze-im-internet.de/aktg/__173.html

In jedem Fall hat die Hauptversammlung in den ersten acht (8) Monaten stattzufinden: →http://www.gesetze-im-internet.de/aktg/__175.html.

Stellt der Aufsichtsrat fest, findet das halt früher statt.

GmbH: Acht (8) Monate

Siehe bitte →http://www.gesetze-im-internet.de/gmbhg/__42a.html Absatz (2)

Genossenschaft: Sechs (6) Monate

Siehe bitte →http://www.gesetze-im-internet.de/geng/__48.html

OFFENLEGUNG (beziehungsweise Hinterlegung): Frist ist zwölf (12) Monaten

Gesetzliche Regelungen siehe bitte: →http://www.gesetze-im-internet.de/hgb/__325.html

Gesetzliche Regelungen siehe bitte: →http://www.gesetze-im-internet.de/hgb/__325.html

Mehr zu Aufstellung_des_Jahresabschlusses, Feststellung_des_Jahresabschlusses und Offenlegung für die Unternehmen nach Rechtsform, und sortiert nach Größe (von Bilanzsumme_iSv_HGB_267, Umsatzerlöse_iSv_HGB_277, AN_Zahl), siehe bitte →Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen

Für mehr und hilfreiche Informationen zu den Regelungen darf ich direkt auf die Website des BfJ verweisen: →https://www.bundesjustizamt.de/DE/Themen/Ordnungs_Bussgeld_Vollstreckung/Jahresabschluesse/Offenlegung/Offenlegung_node.html.

Gut gemacht finde ich auch die Zusammenfassung dort zum Download https://www.bundesjustizamt.de/DE/SharedDocs/Publikationen/EHUG/Merkblatt_Ordnungsgeldverfahren.html.

Prüfung auf Anpassung laufender Leistungen der bAV: Alle drei (3) Jahre

(→ bAV)

→https://www.gesetze-im-internet.de/betravg/__16.html

(1) Der*Die Arbeitgeber*in hat alle drei Jahre eine Anpassung der laufenden Leistungen der bAV zu prüfen und hierüber nach billigem Ermessen zu entscheiden; dabei sind vor allem zu berücksichtigen: Die

- Belange des*der Versorgungsempfängers*empfängerin und

- Wirtschaftliche Lage des*der Arbeitgeber*in.

(2) Die Verpflichtung nach Absatz (1) gilt als erfüllt, wenn die Anpassung nicht geringer ist als der Anstieg

- des Verbraucherpreisindexes für Deutschland [vgl. Statistisches Bundesamt →https://www.destatis.de/DE/Themen/Wirtschaft/Preise/Verbraucherpreisindex/_inhalt.html]

oder - der Netto-Löhne vergleichbarer Arbeitnehmer-Gruppen des Unternehmens im Prüfungszeitraum.

(3) Die Verpflichtung nach Absatz (1) entfällt, wenn

- Der*Die Arbeitgeber*in sich verpflichtet, die laufenden Leistungen jährlich um wenigstens 1% anzupassen,

- Die

bAV über eine

- Direktversicherung im Sinn von BetrAVG § 1b.(2) oder

- Pensionskasse im Sinne des BetrAVG § 1b.(3) durchgeführt wird

und - ab Renten-Beginn sämtliche, auf den Renten-Bestand entfallende Überschuss-Anteile zur Erhöhung der laufenden Leistungen verwendet werden oder

- Eine Beitragszusage mit Mindestleistung [BZML] erteilt wurde - Absatz (5) unten findet insoweit keine Anwendung.

(4) Sind laufende Leistungen nach Absatz (1) nicht oder nicht in vollem Umfang anzupassen (= zu Recht unterbliebene Anpassung), dann ist der*die Arbeitgeber*in nicht verpflichtet, die Anpassung zu einem späteren Zeitpunkt nachzuholen.

Eine Anpassung gilt als zu Recht unterblieben, wenn der*die Arbeitgeber*in

- dem*der Versorgungsempfänger*in die wirtschaftliche Lage des Unternehmens schriftlich dargelegt,

- der*die Versorgungsempfänger*in nicht - binnen drei Kalender-Monaten nach Zugang der Mitteilung schriftlich widersprochen hat -

UND - er*sie auf die Rechtsfolgen eines nicht Frist-gemäßen Widerspruchs hingewiesen wurde.

(5) Soweit bAV durch Entgelt-Umwandlung finanziert wird, ist der*die Arbeitgeber*in verpflichtet,

- die Leistungen mindestens entsprechend Absatz (3) Nr. 1 [oben: 1%] anzupassen

oder - im Falle der Durchführung über eine

Direktversicherung oder eine Pensionskasse,

sämtliche Überschuss-Anteile entsprechend Absatz (3) Nr. 2 [oben] zu verwenden.

(6) Eine Verpflichtung zur Anpassung besteht nicht

- für monatliche Raten im Rahmen eines Auszahlungsplans

sowie - für eine Rente ab Vollendung des 85. Lebensjahres im Anschluss an einen Auszahlungsplan.

Nach dem Ende eines Geschäftsjahres: wenigstens elf (11) Jahre Aufbewahrung

Für Kaufleute:

- Zehn Jahre

grundsätzlich, und zwar nach dem Schluss des Kalender-Jahres, in dem

-

die letzte Eintragung in das Handelsbuch gemacht,

-

das Inventar aufgestellt,

-

der Handelsbrief empfangen oder abgesandt worden

oder -

der Buchungsbeleg entstanden ist.

-

das heißt:

- = mindestens elf Jahre

Quelle: →http://www.gesetze-im-internet.de/hgb/.html

Für andere Selbständige ähnlich:

Siehe bitte →http://www.gesetze-im-internet.de/ao_1977/__147.html

Verlässlicher Tipp vom Bundesfinanzhof ( BFH):

→https://www.bundesfinanzhof.de/de/entscheidung/entscheidungen-online/detail/STRE201110079/ Rn 22