Kalkulation (300, 930)

Das Wichtigste zur Kalkulation für Kapazitäten, Preise und Bilanz-Werte

Stand: 03. Januar 2021 | den Zwecken für die man rechnet

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

- Kalkulation ist wichtig für Entscheidungen

- Mittelfristig Entscheiden mit den Kosten-Kategorien: Variabel und Fix

- Kurzfristige Rechnen mit den Kosten-Typen: Sonder-, Einzel- und Gemein-Kosten

- Branchen-abhängige Unterschiede in der Kalkulation

- Schema des Betriebs-Abrechnungs-Bogen (BAB)

- Wichtig können kalkulatorische Kosten sein

- Bewertungs-Schema für Herstellungskosten

- PS

Kalkulation ist wichtig für Entscheidungen

DIE Kalkulation heist in der Literatur auch: Kostenrechnung oder Costing

Was den Gewinn bestimmt sind Entscheidungen.

Die wichtigsten Entscheidungen auf der Grundlage der so genannten Kalkulation sind

-

mittelfristig Entscheidungen über den Aufbau oder Abbau von Kapazitäten (Standorte, Personen, Maschinen)

-

kurzfristig Entscheidungen über den Preis (x Menge = Umsatz),

sowie - kurzfristig Entscheidungen über den Wert von selbst hergestelltem Vermögen im Abschluss (Vorräte, AV)

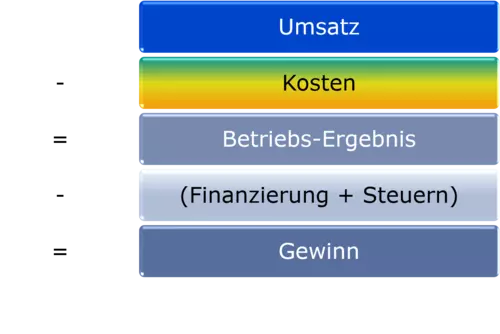

Mittelfristig Entscheiden mit den Kosten-Kategorien: Variabel und Fix

Für mittelfristige Entscheidungen, beziehungsweise: Entscheidungen mit mittelfristiger Wirkung rechnet man mit den Kosten-Kategorien Variable_Kosten und Fix- Kosten.

Was variabel oder fix bei den Kosten ist, hängt immer ab vom Betrachtungs-Zeitraum, Beispiele:

- Aufbau oder Schließen einen Standorts ergibt

kurzfristig keinen Sinn

- Auf- oder Abbau von Personal wirkt sich auf das Ergebnis aufgrund von Fristen und/oder Einarbeitungs-Zeiten in der Regel

mittelfristig aus.

Abbildung: Grund-Schema einer mittelfristigen Entscheidungs- Rechnung

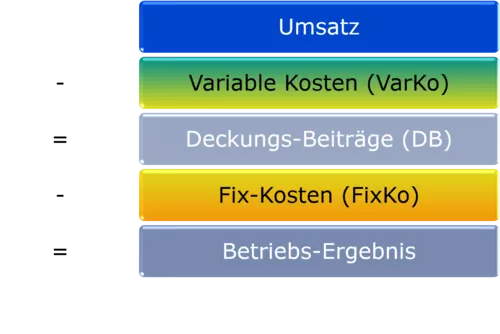

Kurzfristige Rechnen mit den Kosten-Typen: Sonder-, Einzel- und Gemein-Kosten

Für kurzfristige Entscheidungen rechnet man mit den Kosten-Typen

Diese Begriffe verwendet HGB § 255.(2)ff. als Komponenten für den Bewertungs-Maßstab " Herstellungskosten" (dazu später).

Die wichtigsten Zwecke dieser Art der Kalkulation sind es

- für den Preis eine Untergrenze zu erkennen, damit man nicht von vorneherein unterhalb - quasi systematisch - der

Kosten verkauft, und

- Vermögens-Gegenstände ( Aktiva) für den Jahres- Abschluss zu bewerten - ggf. AV, hauptsächlich: Unfertige Erzeugnisse und Leistungen** sowie Fertige Erzeugnisse (Vorräte)

**siehe →http://www.gesetze-im-internet.de/hgb/__266.html Absatz (2) B.I. Nr'n 2 und 3

Hinweis:

"Fertige Leistungen" kann es nach

HGB § 266.(2).B.I als Aktiv-

Posten

grundsätzlich nicht geben, weil in der Regel

-

- eine Leistung mit der Abnahme des Werkes [vgl. BGB § 641, zur Leistung vgl. BGB § 631.(2)] erbracht ist - das heißt: die Leistungspflicht ist erfüllt - und

- gleichzeitig der Umsatz, und damit der Gewinn realisiert ist (im Sinn von HGB § 252.(2).Nr4 zweiter Halbsatz)

Zu welchem Typ einzelne Kosten im konkreten praktischen Fall gehören, hängt von der Fertigungs-Art (vgl. →Branchen Accounting).

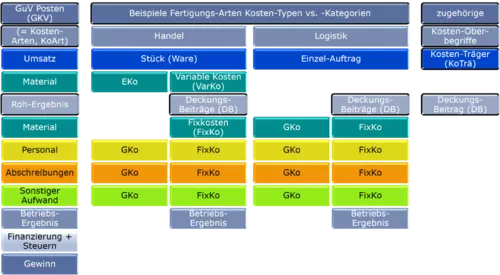

Die folgende Abbildung soll verdeutlichen, dass die Kosten-Typen für verschiedene Branchen, je nach Art der Fertigung, regelmäßig zu unterschiedlichen Berechnungs-Schemata führen.

Das liegt in der Natur vom jeweiligen Kosten-Träger ( KoTrä), durch die die Kosten nicht immer einem einzelnes Stück zugerechnet werden können.

Abbildung: Grund-Schema der kurzfristigen Kalkulation - in der Regel werden Kosten aus einem Zeitraum von einem Geschäfts-Jahr mit 12 Monaten verrechnet.

Bei bestimmten Branchen, vor allem mit Auftrags- oder Chargen-Fertigung, können die SEK vom Typ her

- sowohl Gemein- Kosten -

- als auch - sinngemäß - Einzel-

Kosten (direkt einem Auftrag/

Projekt zurechenbar) sein,

- Beispiel: Zukauf-Teile/ Material zur Herstellung des Werks.

Hinweis: Serien-Fertigung besteht häufig aus zwei Fertigungs-Arten: der Serien-Fertigung (i_e_S) der Teile der Serie und einer Auftrags-Fertigung für Maschinen-Werkzeuge

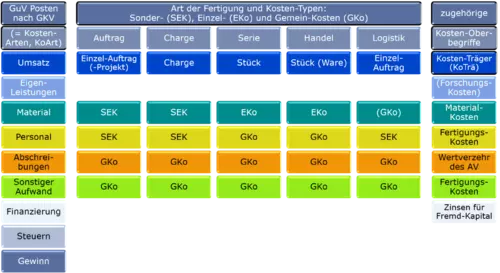

Branchen-abhängige Unterschiede in der Kalkulation

Wie unterschiedlich die Kalkulation zwischen Branchen sein kann, soll das folgende Beispiel verdeutlichen.

Abbildung: Unterschiede im Schema der Kalkulation für kurzfristige Entscheidungen beim Rechnen mit Kosten-Kategorien versus mit Kosten-Typen

Nehmen als zwei Beispiele:

- einen Händler, der nur eine bestimmte Ware verkauft und

- einen Karussell-Betreiber.

Beim Händler entstehen die wesentlichen Einzel- Kosten aus dem Einkaufs-Preis der Ware. Sie sind gleichzeitig Variable_Kosten zum Umsatz aus dem Verkauf.

Die Preis-Untergrenze für den Händler ist: Verkaufs- minus Einkaufs-Preis, da sonst sein Preis unter den gesamten Kosten läge und er systematisch Verlust machen würde.

Der Karussell-Betrieb auf einem Jahrmarkt verbraucht fast keine Einzel- Kosten und fast keine Variablen_Kosten. Fast sämtliche Kosten sind fix: die Maschinen und Aufbauten stehen, das Personal ist da, Standort-Gebühr ist fest, allenfalls der Strom ist variabel (was wir hier im Beispiel vernachlässigen).

Die Preis-Untergrenze für den Karussell-Betreiber ist sehr klein, nahezu die gesamte Höhe eines gezahlten Preises für eine Karussell-Fahrt ist Deckungs-Beitrag ( DB).

Hinweis: Fix- Kosten sind immer Gemein- Kosten (aber nicht umgekehrt).

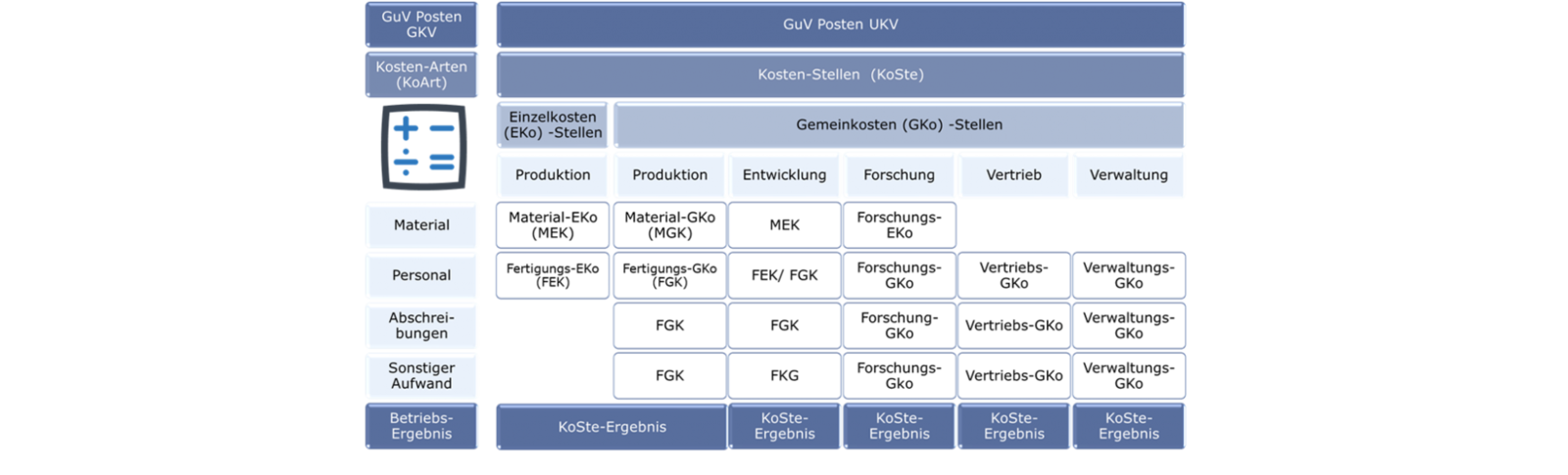

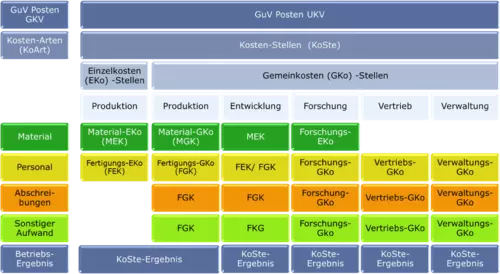

Schema des Betriebs-Abrechnungs-Bogen (BAB)

Abbildung: Schema für den so genannten Betriebs-Abrechnungs-Bogen ( BAB)

Der BAB gehört zur kurzfristigen Kalkulation und dient dazu, jede Kosten-Art (Abbildung 1. Spalte links) nach Material, Fertigung (z.B. Löhne) etc. und nach EKo und Gko zunächst sauber zu jeder Kosten-Stelle (weitere Spalten) zuzurechnen. Sauber meint: richtig und vollständig.

- Richtig heißt: richtig nach Verursachung und in richtiger Höhe

- Vollständig bedeutet:

Anders ausgedrückt: Das Betriebs-Ergebnis ist immer gleich, egal ob die GuV nach dem GKV oder dem UKV gegliedert ist.

vgl. →http://www.gesetze-im-internet.de/hgb/__275.html

Für das Aufteilen von, die Bereiche Produktion, Vertrieb und Verwaltung insgesamt betreffenden Gemein- Kosten braucht man bestimmte Aufteilungs-/Verteilungs-Schlüssel, die für jeden Betrieb fast immer individuell/ spezifisch sind.

Beispiele für Verteilungs-Schlüssel sind bei

- Personal: Zeit-Anteile für Tätigkeiten in der

Kosten-Stelle (Produktion, Vertrieb, Verwaltung etc.), angewendet auf die Komponenten der Personal-

Kosten, ggf. nach standardisierten Rollen

- Abschreibungen: nach Einsatz der Geräte (Maschinen zur Produktion, Fahrzeuge im Vertrieb, Büroausstattung in der Verwaltung)

- Sonstiger

Aufwand: nach qm für angemietete Räume; häufig kann man hier vereinfachen, zum Beispiel: sämtliche Reise-

Kosten dem Vertrieb zuzurechnen (sofern das plausibel ist)

Wichtig können kalkulatorische Kosten sein

Ein BAB, der nur die in der GuV erfassten Aufwendungen ( Kosten-Arten) enthält, dient in der Regel nur zur Bewertung von Vermögens-Gegenständen. Es können noch weitere Kosten anfallen, die für Preis-Entscheidungen wichtig sind. Würden diese nicht berücksichtigt, besteht die Gefahr, sich systematisch in die Pleite zu kalkulieren. Deshalb ist bei einer Kalkulation für Preis-Entscheidungen immer an solche kalkulatorische_Kosten zu denken.

Beispiele:

Kalkulatorischer Unternehmerlohn: Die, vor allem steuerlichen, Gewinn-Ermittlung für eine natürliche Person enthält kein/en Gehalt oder Lohn für den*die Unternehmer*in selbst. Damit er*sie die richtigen Preise zu einem Umsatz kennt, der auch seine*ihre Lebenshaltungs- Kosten abdeckt, muss er*sie für die eigene Tätigkeit entsprechende Werte (einschließlich SozV) in die Kalkulation einbauen.

Kalkulatorische Steuern: Eine Personen-Gesellschaft hat keinen Aufwand Einkommen- oder Körperschaft-Steuer. Für die ESt wird Gewinn für die Personen-Gesellschaft gesondert festgestellt und den Gesellschafter*innen - außerhalb der GuV - steuerlich zugerechnet. Damit die richtigen Preise zu einem Umsatz erkannt werden, die auch die ESt der Gesellschafter*innen abdeckt, müssen dafür entsprechende Werte in die Kalkulation eingebaut werden.

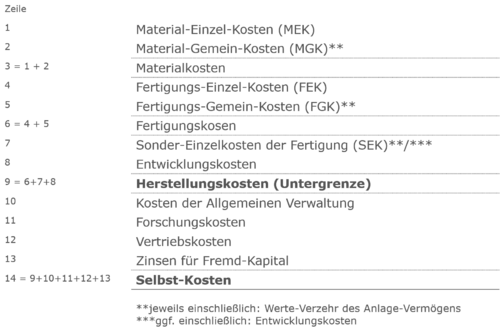

Bewertungs-Schema für Herstellungskosten

Das nebenstehende Bewertungs-Schema für die HK ergibt sich aus HGB § 255.(2)ff.

Abbildung: Kalkulations-Schema für die Herstellungskosten nach HGB § 255.(2)ff.

PS

Soweit die wichtigsten Prinzipien zur Kalkulation in Kürze.

![]() Mit diesen, historisch unveränderten Prinzipien coache und entwickle ich seit jeher zum Beispiel

Mit diesen, historisch unveränderten Prinzipien coache und entwickle ich seit jeher zum Beispiel

und habe dies auch für Börsen-Einführungen und Integrationen in Börsen-notierte Gesellschaften (u.a. SEC) vielfach getan.