Audit Begriffe (980)

Begriffsbestimmungen in Prüfungs-Standards

Hinweise siehe bitte ganz unten.

BV

Abk.f. Bestätigungs-Vermerk, in der Regel ein solcher nach HGB § 322 bzw. ein "Auditor's Report" im Sinn der ISA

Vgl.

- den Wortlaut "... insbesondere … von Jahresabschlüssen ... und Bestätigungsvermerke über ... das Ergebnis solcher Prüfungen"

in https://www.gesetze-im-internet.de/wipro/__2.html Absatz (1)

- "Dritter Unterabschnitt … Prüfung … § 316.(1).S1 … § 322 …"

auf https://www.gesetze-im-internet.de/hgb/BJNR002190897.html#BJNR002190897BJNG002800306

- ISA 700 ff. im IFAC_Handbook

Vgl. →Audit Begriffe (980)

Abschlussprüferrichtlinie

siehe EU RL 2006/43/EG (geänderte Abschlussprüferrichtlinie) →https://eur-lex.europa.eu/legal-content/DE/TXT/?qid=1589365816525&uri=CELEX:32006L0043

allgemein_anerkannter_Standard

ist ein/e Gesetz, Verordnung oder ein Rahmenwerk mit Anforderungen, das oder die von einer allgemein anerkannten Organisation erlassen ist, und zwar 1. im autorisierten Verfahren, 2. öffentlich, 3. mit transparenten Regeln, 4. mit →Sorgfalt und 5. nachverfolgbar entwickelt und verabschiedet ist

Quelle: IDW PS_981 Abschnitt 2 - Definitionen, dort zu so genannte Rahmenkonzepte

Die Begriffe Standard (z.B. →IFRS, →ISA), Rahmenkonzept/ Rahmenwerk (z.B. ISO) oder Kodex (z.B. →DCGK) sind das Gleiche, →Sorgfalt

Mit Anderem setzt ein Allgemein Anerkannter Standard Maße für Angemessenheit.

Vgl. →Suffizienz, → Angemessenheit, →conditio_per_quam = Hinreichende Bedingung (vs. → conditio_sine_qua_non = Notwendige Bedingung)

Corporate_Governance

bezeichnet die Regentschaft**1 über das Geflecht (Corporation**2) der Beziehungen zwischen der Geschäftsführung, Aufsichtsorgan (Board), Eigentümern (Aktionären) und den anderen Beteiligten (Stakeholdern) in einem Unternehmen, und den Rahmen für

- das Festlegen der Unternehmens-Ziele

- das Identifizieren der Mittel und Wege zu ihrer Umsetzung (operations**3) und

- die Erfolgskontrolle (countables, financials**3).

Quelle: G20/OECD-Grundsätze der Corporate Governance, OECD Publishing 2015 Paris, Seite 9

**1 vgl. →Governance, →Governance Eigentum Shareholder (900, 991)

**2 englisch für: Körperschaft; Wortherkunft: lateinisch corpus = Körper, erscheint ab dem 17. Jahrh. als Militärbegriff 'Korps' = Schar, Abteilung (Quelle: Duden_HW)

**3 vgl. →Accounting for Advantage, →ethics, →Ethik Glossar, →Kultur

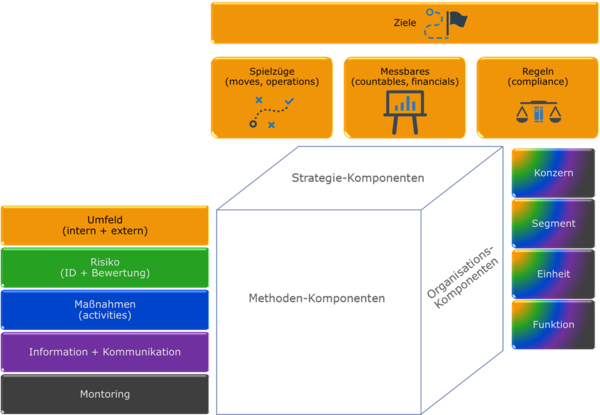

COSO

Abk.f. The Committee of Sponsoring Organizations; ist eine Organisation in den USA für Governance Standards

Quelle: https://www.coso.org/Pages/aboutus.aspx

Vgl. →Themen des Accounting, →Governance Glossar (900)

Hinweise:

Der sog. COSO Standard gilt als DER Ur-Standard für (betriebs-) wirtschaftliche Governance_System** (Abbildung).

**bzw. um Wirtschaften (in Betrieben) systematisch zu Steuern (Control, Govern) und zu Überwachen (Leiten, Lenken, Führen)

Dessen Komponenten für ein System (zum Steuern hin zu den Zielen) sind unterteilt in den drei Gruppen: 1. Strategie, 2. Methode und 3. Organisation [vgl. →Organe].

Die Strategie-Komponenten beinhalten: Ziele nach

-

- Operations (Ausführungen, Handlungen, vgl. →Verantwortung; in einer Staats-Führung [eines*r Gouverneur*in] vergleichbar mit der →Exekutive),

- Financials (messbar vgl. →SMART z.B. in einem →Abschluss; Rechenschaft, liegt in der Verantwortung der →Exekutive) und

- Compliance (vergleichbar mit der gegebenen →Legislative),

später ergänzt um - Ethics (vergleichbar mit der →Jurisdiktion, Abwägen vgl. →Sorgfalt).

Seine ursprünglich fünf Methode-Komponenten sind zu einer Unternehmung in Ganzen oder in abgegrenzten Bereichen (z.B. je →betriebliche_Funktion; vgl. →Risiko_Management_Methode):

-

- Environment: Externe/s und interne/s Umwelt/ Umfeld (Umgebung) betrachten

- Risk: Relevante Faktoren der Umfelder und jeweils ihre Indikation auf

- Activities: Maßnahmen ergreifen, um dem Realisieren von bedeutsamen (significant) Risiken zu begegnen (→Risiko_Strategien) oder Chancen näher zu kommen

- a. Information & b. Communication: Bestimmen

- von a. geeigneten Grundlagen und Quellen für die Methoden-Komponenten 1. bis 5. und dann: Einholen der Information, sowie

- von b. Ziel-Personen/-Gruppen, Formen, Inhalten und Mitteln für Botschaften in der Methoden-Komponente 3. und dann: Bewerkstelligen der Kommunikation

- Monitoring: Überwachen und Steuern/ Verbessern (Control, Govern) der Unternehmung oder des Bereichs sowie des Systems bzw. seiner Komponenten/ Elemente selbst

Abbildung: Überblick über die Komponenten eines Governance Systems nach dem COSO Internal Control Framework (Quelle: ebenda)

Anmerkung zum historischen Hintergrund und Zusammenhang:

1984 rief die Regierung in den USA in Folge von Bilanz-Skandalen das COSO Committee ins Leben, mit dem Auftrag, Standards für die Steuerung und Überwachung von Unternehmen zu entwickeln, um solche Fehl-Entwicklungen zukünftig zu vermeiden. Die Anwendung des ersten COSO Standards war freiwillig.

2002 wurde, nach erneuten Bilanz-Skandalen, die Anwendung des COSO Standards mit dem so genannten Sarbanes-Oxley-Act (SOX) zur gesetzlichen Pflicht.

Entscheidungsnutzen

bezeichnet die Eigenschaft der Benutzbarkeit**4 einer Finanz_Information für eine Entscheidung**5 zur Auswahl zwischen Alternativen**2 beim Wirtschaften**1, mit Aussagen über zukünftige Cashflows**3; englisch Useful_Information

**1 Wortlaut: "Die Zielsetzung eines Abschlusses ist es, Informationen ... bereitzustellen, die

-

-

- für ein breites Spektrum von Adressat*innen [User, Stakeholder**4]

- nützlich [useful] sind,

- um wirtschaftliche Entscheidungen zu treffen." Quelle: →IAS_1.9, siehe →Abschluss, vgl. →Wirtschaften

-

**2 "Entscheidungen**5 der Nutzer**4 [User, Stakeholder**4] beinhalten die Wahl zwischen Alternativen, z.B.

-

-

- eine Anlage zu verkaufen oder zu halten, oder

- in ... Unternehmen zu investieren." →IFRS_CF 2.24

-

**3 gemeint sind vor allem Aussagen über Wahrscheinlichkeit/en [Sicherheit], dass zu einem/ bestimmten Zeitpunkt/en in Zukunft ein Cash_Flow (Auszahlung, Einzahlung) entsteht:

"Diese Informationen sollen den Adressat*innen helfen [assist] ...,

-

-

-

- die zukünftigen Cashflows des Unternehmens ... und

- [deren] Sicherheit [certainty; Wahrscheinlichkeit] des Entstehens

- vorauszusagen [predicting]." Q:Quelle: →IAS_1.9, siehe →Abschluss

-

-

**4 Nutzer*innen sind hier nach dem Rahmenwerk →IFRS_CF solche, die

-

-

- angemessene Kenntnisse haben [vgl. →Kompetenz] über

- geschäftliche und wirtschaftliche Aktivitäten, und die

- Informationen mit Sorgfalt überprüfen und analysieren [Due_Diligence], und die

- zu gegebener Zeit

- die Hilfe eines*einer Beratenden anstreben,

- um (Informationen über) komplexe wirtschaftliche Gegebenheiten zu verstehen [vgl. →Corporate_Governance_Judgement]

(→IFRS_CF 2.36), und die

- eigene Rendite-Erwartungen [eigenverantwortlich, vgl. →Verantwortung] bilden, und

- eine eigene Einschätzung (Beurteilung, Assessment) machen von

- Höhe, Zeitpunkt und Unsicherheit [→Wahrscheinlichkeit, →Risiko] des/der zukünftigen Cash_Flow/s

(→IFRS_CF 1.3) sowie von - den wirtschaftlichen Ressourcen des Unternehmens

- Ansprüchen an /Forderungen gegen das Unternehmen

- Veränderungen in diesen Ressourcen und Rechten, und

- wie effizient und effektiv

- die Geschäftsführung und das Aufsicht-Organ des Unternehmens

- ihrer Verantwortung nachgekommen sind

- beim Benutzen der wirtschaftlichen Ressourcen des Unternehmens

(→IFRS_CF 1.2).´´

- Höhe, Zeitpunkt und Unsicherheit [→Wahrscheinlichkeit, →Risiko] des/der zukünftigen Cash_Flow/s

- angemessene Kenntnisse haben [vgl. →Kompetenz] über

-

**5 Eine Entscheidung ist zum Beispiel

-

-

- Kauf, Verkauf oder Halten von Eigenkapital- und Schuld-Instrumenten [→Finanzinstrumente];

- Gewähren oder Abwickeln von Darlehen und anderen Formen von Krediten [→Kreditor*in]; oder

- Ausüben von Stimmrechten oder

- anderweitiges Beeinflussen von Management-Handlungen, die

- auf das Benutzen (Verwenden [vgl. →Verwerten])

- der wirtschaftlichen Ressourcen des Unternehmens wirken.

(→IFRS_CF 1.2)

-

Die Eigenschaft der Entscheidungs-Nützlichkeit hat gemäß dem Rahmenwerk IFRS_CF eine Information dann, wenn sie die folgenden Merkmale hat: Sie ist/gibt eine

-

- Relevant (...)

- Wesentlich (Material)

- Wirklichkeit-getreue Abbildung (Faithful Representation; einschließlich: ♦ vollständig**6 [complete], ♦ neutral/unvoreingenommen mit Vorsicht**7 [neutral without bias ... exercise of prudence] und ♦ frei von Fehlern [free from error]

- Vergleichbar (Comparable)

- Zeitnah (zeitgerecht**6; Timely) und

- Verständlich (Understandable; das heißt: ♦ geordnet **6 und ♦ in Beschreibung und Darstellung ♦ klar**8 [classifying, characterising and presenting ... clearly ])

**6 vgl. →http://www.gesetze-im-internet.de/hgb/__239.html Absatz (2)

**7 vgl. →http://www.gesetze-im-internet.de/hgb/__252.html Absatz (1) Nummer 4

**8 vgl. →http://www.gesetze-im-internet.de/hgb/__243.html Absatz (2), →Darstellung_im_Anhang, →Darstellung_im_Lagebericht

EoM

Abk.f. Emphasis of Matter, bezeichnet einen eigenen Absatz innerhalb eines BV,

- der sich auf einen Umstand**a, eine Gegebenheit**b oder einen Sachverhalt bzw. ein Verhältnis**a bezieht, der/die/das

- angemessen in dem geprüften Abschluss

- abgebildet oder

- angegeben bzw. dargestellt ist,

und der/die/das

- - aus Sicht des/der Prüfenden - von solcher Wichtigkeit ist,

- dass er/es/sie grundsätzlich (fundamental) ist

- für das Verständnis derer, die den Abschluss benutzen (Bilanzleser*in/nen)

Vgl. ISA 706**c.7.(a) [V2023-24]: "Definitions …

A paragraph

included in the auditor’s report

that refers to a matter

appropriately presented or disclosed in the financial statements

that, in the auditor’s judgment,

is of such importance

that it is fundamental to users’ understanding

of the financial statements."

**

- vgl. Wortlaut: "... besondere Umstände ... dass der Jahresabschluss

ein, den (tatsächlichen) Verhältnissen, entsprechendes Bild ... (nicht) vermittelt ...",

in https://www.gesetze-im-internet.de/hgb/__264.html Absatz (2) Satz 2

- vgl. Wortlaut: "Bei der Bewertung ist ... auszugehen ...

[von] tatsächliche[n] oder rechtliche[n] Gegebenheiten ...",

in https://www.gesetze-im-internet.de/hgb/__252.html Absatz (1) Satz 2

- "EMPHASIS OF MATTER PARAGRAPHS AND OTHER MATTER PARAGRAPHS IN THE INDEPENDENT AUDITOR’S REPORT"

Er*Sie_kann

bezeichnet eine Option zum Handeln (Tun oder Unterlassen), einschließlich des Wahlrechts zu einer Anforderung (aus einer Vorschrift/ Regel)

Merksatz: "kann" bezieht sich auf eine Handlung, "könnte" auf eine Möglichkeit

Englisch original version: may

This term is used in the Code to denote permission to take a particular action in certain circumstances, including as an exception to a requirement.

It is not used to denote possibility.

Eigene Übersetzung:

Dieser Begriff wird (im IESBA_Code) benutzt, um die Befugnis zu bezeichnen, eine besondere Handlung unter bestimmten Umständen auszuführen (oder zu unterlassen), einschließlich (des Wahlrechts) einer Ausnahme [vgl. →grundsätzlich] zu einer Anforderung (aus einer Vorschrift/ Regel).

Er wird nicht verwendet, um eine Möglichkeit zu bezeichnen.

Quellen: →IESBA_Code Glossary, →IIA Global Internal Audit Standards (draft) Glossary

Vgl. →Er*Sie_kann, →grundsätzlich, →Es_könnte, →Risiko, →Möglichkeit, →Wahrscheinlichkeit, →Audit Begriffe (980)

Es_könnte

bezeichnet die Möglichkeit für das Entstehen eines Sachverhalts, den Eintritt eines Ereignisses oder der Vornahme einer Handlung an sich; in Verbindung mit Gefahr (Risiko, Threat) bezeichnet es KEIN Maß für Wahrscheinlichkeit, weil die Bewertung vom Ausmaß der Gefahr abhängig ist von: Den Tatsachen und Umständen im Einzelfall jeder Sachlage, jedes Ereignisses oder jeder Handlung

Merksatz: "kann" bezieht sich auf eine Handlung, "könnte" auf eine Möglichkeit

English original version: might

This term is used in the Code to denote the possibility of a matter arising‚ an event occurring or a course of action being taken.

The term does not ascribe any particular level of possibility or likelihood when used in conjunction with a threat, as the evaluation of the level of a threat depends on the facts and circumstances of any particular matter, event or course of action.

Eigene Übersetzung:

Dieser Begriff wird (im IESBA_Code) benutzt für das Bezeichnen der Möglichkeit, dass ein Sachverhalt entsteht, ein Ereignis eintritt oder eine Handlung vorgenommen wird.

In Verbindung mit einer Gefahr schreibt dieser Begriff kein besonderes Maß für Möglichkeit oder Wahrscheinlichkeit zu, weil die Bewertung des Ausmaßes einer Gefahr abhängig ist von den Tatsachen und Umständen im Einzelfall jeder Sachlage, jedes Ereignisses oder jeder Handlung.

Quellen: →IESBA_Code Glossary, →IIA Global Internal Audit Standards (draft) Glossary

Vgl. →Er*Sie_kann, →grundsätzlich, →Es_könnte, →Risiko, →Möglichkeit, →Wahrscheinlichkeit, →Audit Begriffe (980)

finanzieller_Indikator

ist ein in Geld ausgedrückter Anzeiger von

- Verhältnissen aus Vermögen und Schulden**1 zu einem Stichtag (Zeit-Punkt) oder

- Verbräuchen (Aufwand), Wachstum (Umsatz, Ertrag, Wertschöpfung) oder Cash_Flow in einem Zeit-Raum**2

**1 http://www.gesetze-im-internet.de/hgb/__242.html Absatz (1)

**2 ebenda Absatz (2), vgl. http://www.gesetze-im-internet.de/hgb/__275.html

Er

- Wird ermittelt durch sowohl Messen (Geschäftsvorfälle, "Ist") als auch Schätzen ("Plan")

- Ist verknüpft in der Regel mit Zahlen aus der Buchführung, direkt oder in Formeln

- Macht eine Aussage vor allem über die Höhe (von Euro, Dollar etc.; Umfang; Größenordnung; Intensität) von Vermögens-Verhältnissen zu einem Stichtag oder -Änderungen in einem Zeit-Raum

Abbildung: ein Finanzieller Indikator ist immer mit den Zahlen der Buchführung verknüpft und gibt Auskunft über die Größenordnungen

Vgl.: →Indikator, →KPI, →Geld, →finanzieller_Indikator, →fin_KPI, →nichtfinanzieller_Indikator, →NF_KPI

Governance

ist allgemein Regentschaft (Führung und Überwachung), bezeichnet meist Unternehmensführung**1 und umfasst alle Einrichtungen, um methodisch gutes Wirtschaften zu erreichen

Der*Die Gouverner*in hat zu allererst zwei Aufgaben:

-

- Das, in einem Fonds gesammelte Vermögen (Assets, Ressourcen) der von ihm*ihr gewählten Gemeinschaft (Verein, PersG, KapG, Genossenschaft, Kommune, Staat) zu verwalten,

UND - darüber Rechenschaft abzulegen.

- Das, in einem Fonds gesammelte Vermögen (Assets, Ressourcen) der von ihm*ihr gewählten Gemeinschaft (Verein, PersG, KapG, Genossenschaft, Kommune, Staat) zu verwalten,

**1 wird so übersetzt zum Beispiel in der Quelle: EU_VO 2019/2088 v. 27.11.2019 über Nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (→SFDR) Artikel 2 Nummer 17:

→https://eur-lex.europa.eu/legal-content/DE-EN/TXT/?from=DE&uri=CELEX%3A32019R2088:

-

-

- "Artikel 2 Begriffsbestimmungen - 17.| 'nachhaltige Investition' (...) vorausgesetzt, dass (...) die Unternehmen (...) Verfahrensweisen einer guten Unternehmensführung anwenden"

versus - "Article 2 Definitions - (17)| 'sustainable investment' (...) provided that (...) the (...) companies follow good governance practices"

- "Artikel 2 Begriffsbestimmungen - 17.| 'nachhaltige Investition' (...) vorausgesetzt, dass (...) die Unternehmen (...) Verfahrensweisen einer guten Unternehmensführung anwenden"

-

Zur Wort-Herkunft:

-

- Der Begriff

- entspricht dem englischen Governor, und dem französichen Gouverneur = der*die Regierende/n

- entstammt dem altgriechischen Kybernator = der Steuermann;

- Der Wort-Stamm ist auch Wissenschaft und Technik bekannt als Kybernetik = Steuerungs-Mechanik.

- Der Begriff

Zur Rechenschaft vgl.

-

- →Abschluss und →Lage-Bericht

- Nichtfinanzielle Erklärung →http://www.gesetze-im-internet.de/hgb/__289b.html fort folgende

- Erklärung zur Unternehmensführung →http://www.gesetze-im-internet.de/hgb/__289f.html

- Erklärung zum Corporate Governance Kodex [→DCGK] →http://www.gesetze-im-internet.de/aktg/__161.html

- Vergütungsbericht →http://www.gesetze-im-internet.de/aktg/__162.html, dazu IDW_PS_870

Als →

Als →-

- versorgt Governance zum Ziel

alle anderen betrieblichen Funktionen mit Wissen und Kompetenzen zu:

alle anderen betrieblichen Funktionen mit Wissen und Kompetenzen zu:

- operations

- financials

- compliance

und

und - ethics

- operations

- hat Governance ggf. eigene Funktionen (Stellen) für Aufgaben wie:

- versorgt Governance zum Ziel

Vgl. →Governance_System, wg. der Zahlen (...) siehe bitte →Material bzw. →GuV und GuV-Index, →Governance Eigentum Shareholder (900, 991)

IAASB_Handbook

ist das Handbuch mit den Prüfungs-Standards des IAASB in drei Bänden: I. ISA und ISQM 1+2, II. ISRE, ISAE und ISRS, III. Audit Quality Key Elements und Assurance Framework

downloadbar unter →https://www.iaasb.org/standards-pronouncements

vgl. →IAASB, →IAASB_Handbook, →ISA, →ISQM (früher: ISQC), →ISRE, →ISAE, →ISRS, →Ethik Glossar

IDW

ist hier grundsätzlich die Abk.f. Institut der Wirtschaftsprüfer in Deutschland e.V., Düsseldorf

→https://www.idw.de/idw/impressum

Das IDW ist als Mitglied von →Accountancy_Europe verbunden mit der →IFAC

Ausnahmen können sich auf dieser Website hier ergeben, wenn der Informationsdienst Wissenschaft e.V. -idw-, Bayreuth, zitiert wird.

Vgl. https://www.idw.de/idw/globale-elemente/footer/impressum.html

Das IDW veröffentlicht Verlautbarungen zur

- Digitalisierung (IDW_AdvH)

- Prüfung (IDW_PS, IDW_PH)

- Rechnungslegung (IDW_RS, IDW_RH)

- Unternehmensbewertung und Sanierung/Insolvenz (IDW_S)

mit Standards (allgemein_anerkannter_Standard), Praxis-/Hinweisen sowie F&A-Papieren.

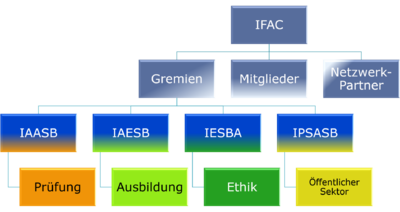

IFAC

Abk.f. International Federation of Accountants, New York, Dach-Organisaton für weltweite Standards zu Prüfung und Rechnungslegung

→https://www.ifac.org/, ![]() möglicherweise übersetzte Standards siehe bitte →https://www.ifac.org/translations-database

möglicherweise übersetzte Standards siehe bitte →https://www.ifac.org/translations-database

vgl. →IFAC, →IESBA, →IAESB, →IAASB, →ISQM, →ISA

Abbildung: IFAC Organisation Struktur im Überblick

IFAC_Code_of_Ethics

siehe bitte →IESBA_Code, bezeichnat den internationalen Ethik-Kodex der International Federaton of Accountants (IFAC), New Yorks

siehe bitte →IESBA_Code

IFAC_Handbook

Abk.f. Handbook of ♦ International Quality Management [QM], ♦ Auditing, ♦ Review, ♦ Other Assurance, and ♦ Related Services Pronouncements; veröffentlicht vom IAASB (International Auditing and Assurance Standards Board) der IFAC (International Federation of Accountants)

Ab der Ausgabe (Edition) 2023-2024 besteht das IFAC_Handbook aus 4 Bänden (Volumes):

- Band mit den

IAPN (International Auditing Practice Notes),

ISA (International Standards on Auditing) und den

ISQM (International Standards on Quality Management) - Band mit den

ISA for LCE (The International Standard on Auditing for Audits of Financial Statements of Less Complex Entities) - Band mit den

ISAE (International Standards on Assurance Engagements),

ISRE (International Standards on Review Engagements) und

ISRS (International Standards on Related Services)

sowie - Band mit dem Nachtrag/ Anhang ("Supplement ... [zu diesem Handbook]"):

"A Framework for Audit Quality: Key Elements that Create an Environment for Audit"

und

Geänderte Fassung (Amended) des "International Framework for Assurance Engagements"

IIA_Code

Abk.f. IIA Code of Ethics, enthalten in: IPPF - Internationale Standards für die berufliche Praxis der Internen Revision

Deutsche Übersetzung, Herausgeber DIIR siehe →https://www.diir.de/fachwissen/standards/

Titel:

International Professional Practices Framework - Ethikkodex

vgl. →IIA, →DIIR, →Ethik Glossar

Indikator

ist ein "Anzeiger" von einer (variablen/ veränderbaren) Mess-Größe/-Zahl aus einem

- eigenem Messen (Ablesen, Addieren, Zählen etc.) oder Er-messen (Abwägen mit Vergleichs-Maßen/ -Maßstäben) oder aus einem

- Berechnen mit Formeln und in diesen dem Verwenden von anderswo gemessenen Indikatoren.

Hinweise:

- Indikatoren werden divers unterschieden, zum Beispiel nach:

-

- Der Art der Maß-Einheit in

- Finanzieller Indikator (gemessen in einer Geld-Einheit oder einer Geld-Einheit pro Zeit oder einer anderen Einheit) oder als

- Nicht-finanzieller Indikator (gemessen in Anzahl oder Menge).

- Dem Bezug zur Zeit, durch eine Anzeige zu

- Der Art der Maß-Einheit in

- Ein Indikator

- ist ein Anzeiger grundsätzlich für bloß

- mögliche oder wahrscheinliche Zusammenhänge und

- begründet KEINEN zwingenden Zusammenhang.

- Er ist als Anhalt-Punkt nützlich, um zu entscheiden über: Weiter gehende Untersuchungen, und dafür Kosten und Aufwendungen, oder nicht

.

- ist ein Anzeiger grundsätzlich für bloß

- Vergleiche (über die Zeit oder zu anderen wirtschaftlichen Einheiten) eines gemessenen oder berechneten Indikators kann mögliche Indikation/en geben, Beispiele:

- bei Wirkungsanalysen (vgl. →ESRS Wesentlichkeit #wesentlichkeit-bei-negativen-oder-positiven-auswirkungen):

- Ausmaße,

- Umfänge oder/und

- Wahrscheinlichkeit/en

- Schweregrade

- beim Risiko-Management:

- Art der Bedeutung für Aufwand/Ertrag (operativ, strategisch),

- Charakter des Einflusses (Chance, Risiko),

- Richtung des Einflusses (erhöhend, mindernd), und/oder

- Grad des Einflusses (Möglichkeit, Wahrscheinlichkeit)

- bei Wirkungsanalysen (vgl. →ESRS Wesentlichkeit #wesentlichkeit-bei-negativen-oder-positiven-auswirkungen):

- Wort-Herkunft aus lateinisch indicare = anzeigen, angeben;

vergleiche lateinisch →Index = Anzeiger, Verzeichnis, Katalog, oder lateinisch indicium = Anzeige, Merkmal, Anzeichen ("Indiz")

(Quelle: Stowasser)

- Indikator bezeichnet in Naturwissenschaften und Technik auch eine Mess-Vorrichtung (Quelle: Brockhaus Enzyklopädie, Mannheim 1989 Band 10)

- Beispiele:

Für finanzieller Indikator: Umsatzerlöse [Ums; vergleiche HGB § 275], Jahresüberschuss [JÜ], Umsatz-Rendite [r = JÜ ÷ Ums], Durchschnitts-Lohn, Zins, Wechselkurs**

**vgl. →https://ec.europa.eu/eurostat/de/web/euro-indicators/monetary-and-financial-indicators

Für nicht-finanzieller Indikator: Anzahl von Arbeitnehmenden [AN], von Fortbildungs-Stunden [Fbdg.Std.], eine Verbrauchs-Menge (Material, Energie) oder die Menge eines in die Atmosphäre freigesetzten THGs

Vgl. →Indikator, →Geld, →finanzieller_Indikator, →nichtfinanzieller_Indikator, →KPI, →fin_KPI, →NF_KPI

Vgl. →Perioden_Info, →Stichtag_Info

inhärent

bedeutet: an etwas haftend/ hängend im Sinn von innewohnend

Wortherkunft aus lateinisch inhaerere = in oder an etwas hängen/ haften/ festhalten

Quellen: →Stowasser, →https://dict.leo.org/englisch-deutsch/inherent, Brockhaus Enzyklopädie Band 10, F.A. Brockhaus GmbH Mannheim 1989

Vgl. →inhärent, →Kohärenz

IPPF

Abk.f. International Professional Practices Framework, übersetzt: Die internationalen Grundlagen für die berufliche Praxis der Internen Revision

ISA

Abk.f. International Standard on Auditing**, festgelegt (verabschiedet) durch das →IAASB bei der →IFAC

**Prüfung von historischen Finanz-Informationen

Hinweise:

-

- Die Sammlung der ISA veröffentlicht das IAASB in Jahres-Ausgaben des "Handbook of International Quality Control, Auditing, Review, Other Assurance, and Related Services"

→https://www.iaasb.org/standards-pronouncements

-

- Für eine Übersicht über die ISAs siehe →https://www.wpk.de/neu-auf-wpkde/isas/

vgl. →IAASB, →IAASB_Handbook, →ISA, →ISQM (früher: ISQC)

KAM

Abk.f. Key Audit Matter, bezeichnet einen eigenen Absatz innerhalb eines BV,

- der sich auf einen Umstand**a, eine Gegebenheit**b oder einen Sachverhalt bzw. ein Verhältnis**a bezieht,

- der/die/das

- - für den/die Prüfer/in - am bedeutsamsten während der Prüfung gewesen ist/ sein wird, und der/die/das

- eine Teil-Menge dessen ist, was an die

- Leitungs- und Aufsichts-Organe als bedeutsame Umstände, Gegebenheiten/ Sachverhalte, Verhältnisse

- kommuniziert ist.

Vgl. ISA 701**c.8 [V2023-24]: "Definition …

"matters that,

in the auditor’s professional judgment,

were of most significance in the audit …

[and that]

are selected from matters communicated with TCwG (those charged

with Governance) …

[and, respectively,] those matters

that required significant auditor attention in performing the audit.

In making this determination, the auditor shall take into account the following: …

- (a) Areas of higher

assessed risk of material misstatement, or

significant risks identified

in accordance with ISA 315**d.5 [Rev2019] …

- (b) Significant auditor judgments relating to areas in the financial statements

that involved significant management judgment,

including

accounting estimates

that are subject to a high degree of estimation uncertainty. …

- (c) The effect on the audit of

significant events or transactions

that occurred during the period." …

**

- vgl. Wortlaut: "... besondere Umstände ... daß der Jahresabschluss ein, den (tatsächlichen) Verhältnissen, entsprechendes Bild ... (nicht) vermittelt ...", in https://www.gesetze-im-internet.de/hgb/__264.html Absatz (2) Satz 2

- vgl. Wortlaut: "Bei der Bewertung ist ... auszugehen ... [von] tatsächliche[n] oder rechtliche[n] Gegebenheiten ...", in https://www.gesetze-im-internet.de/hgb/__252.html Absatz (1) Satz 2

- "COMMUNICATING KEY AUDIT MATTERS IN THE INDEPENDENT AUDITOR’S REPORT"

- "IDENTIFYING AND ASSESSING THE RISKS OF MATERIAL MISSTATEMENT"

Kritische_Grundhaltung

bezeichnet allgemein a. ein bestimmtes Verhalten zu Sorgfalt und Verantwortung, und speziell b. während einer Abschluss-Prüfung eines, das zum Ausdruck kommen soll durch

-

- das Hinterfragen von Angaben

- das In-Betracht-Ziehen, dass

- Unregelmäßigkeiten wie Betrug oder Unrichtigkeiten immer möglich sind, und somit dass

- eine Darstellung in dem Abschluss falsch sein kann

- eine Achtsamkeit (besondere Aufmerksamkeit) für falsche Darstellungen, und

- das kritische Beurteilen von Nachweisen (→Belegen)

Kritische Grundhaltung ist vor allem wichtig bei Angaben mit

-

- Zeit-Werten

- Wert-Minderungen von Vermögen

- Rückstellungen

- Künftigen Cash_Flows

- Prognosen und

- Beurteilung der Fähigkeit des Unternehmens zur Fortführung der Unternehmenstätigkeit (→Going Concern)

→http://www.gesetze-im-internet.de/wipro/__43.html Absatz (4)

Vgl. →professional_skepticism, →Kritische_Grundhaltung, →Sorgfalt, →Glossare

Methode

bezeichnet hier eine Art Ordnung (aus Grundsätzen und Regeln) für ein Verfahren oder Vorgehen

Abgrenzungen

- Die Methode bestimmt eine Verfahrens-/Vorgehens-Weise (Technik, technische Ausführung, Art und Weise der Fertigung /des Fertig-Stellens)

- Das Verfahren bezeichnet das tatsächliche Anwenden einer Methode

- Methodik bezeichnet eine Gesamtheit aus Methode/n, Instrumenten, Werkzeugen und Einsatz-Mitteln

- Methodologie ist eine Art übergeordnete Methoden-Lehre von ihren Bestandteilen, ihrer inneren Logik, Begründbarkeit von Situationen und Umständen ihrer Anwendung

- Die Anwendung einer Methodologie umfasst die Begründung für die Wahl einer Methode

Vergleiche IAS 8.5 "Rechnungslegungs-Methoden sind

- die besonderen [bestimmte] Prinzipien,

- grundlegende Überlegungen,

- Konventionen,

- Regeln und Praktiken,

die ein Unternehmen - bei der →Aufstellung und Darstellung** eines Abschlusses - anwendet."

→https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX%3A02008R1126-20220101#tocId60

**vgl. als Beispiele: →CoS_Methode und →TC_Methode

Wortherkunft aus griechich meta = hiernach (und anderes) und hodos = der Weg

Wortbedeutungen = Gang der Ausführung /Untersuchung /Arbeit /Berechnungen

Quellen: Duden_HW; Brockhaus Enzyklopädie Band 14, F.A. Brockhaus GmbH Mannheim 1991 Seite 532f.

Vgl. →Betrieb, →Prozess (= Verfahren, Anwenden einer Methode), →Methode (Verfahrens-Weise), →Funktion (= Verrichtung, Ausführung oder Ausführende in einem Prozess)

Vgl. →FuE Glossar (200), →GoB Glossar (930), →Technik

MURGC

Abk.f. Material Uncertainty Related to Going Concern (Wesentliche Unsicherheit/en bezogen auf die Fortführung der Unternehmenstätigkeit**a/ Betriebes**b), bezeichnet einen eigenen Absatz innerhalb eines BV,

- der aussagt,

- ob sich aus den Nachweisen (Aufzeichnungen)

- eine wesentliche Unsicherheit

- in Bezug auf [zukünftige] Ereignissen oder Bedingungen (Umstände**c),

ergibt,

- in Bezug auf [zukünftige] Ereignissen oder Bedingungen (Umstände**c),

- die bedeutsame Zweifel

- an der Fähigkeit des Unternehmens

- zur Fortführung seiner Tätigkeit

- aufwerfen können

(das heißt: Dass das Unternehmen- möglicherweise

- nicht in der Lage ist oder sein wird,

- im gewöhnlichen Geschäftsverlauf

- seine Vermögenswerte zu realisieren

- sowie seine Schulden zu begleichen

und

- ob/ an welcher Stelle in dem (Jahres-) Abschluss die Geschäftsleitung darüber berichtet hat

Quelle für Abkürzung aus: Steve Collings: Clearing the Confusion, International Accountant (publication), Association of International Accountants (AIA), Newcastle Upon Tyne UK, JANUARY/FEBRUARY 2023 ISSUE 127, Seite 25ff.

Vgl. ISA 210**d Appendix 1: "Example ... [The responsibilities of the Auditor

Auditors] ... also conclude

on the appropriateness of management’s use

of the going concern basis of accounting

and,

based on the audit evidence obtained,

whether a material uncertainty exists

related to events

or conditions

that may cast significant doubt

on the Company’s ability to continue as a going concern.

If we conclude that a material uncertainty exists,

we are required

to draw attention in our auditor’s report

to the related disclosures in the financial statements

or,

if such disclosures are inadequate,

to modify our opinion.

Our conclusions are based on the audit evidence obtained

up to the date of our auditor’s report.

However,

future events or conditions

may cause the Company

to cease to continue as a going concern."

**

- https://www.gesetze-im-internet.de/hgb/__252.html Absatz (1) Nummer 2

- https://www.gesetze-im-internet.de/estg/__6.html Absatz (1) Nummer 1 Satz 3

- vgl. Wortlaut: "... besondere Umstände ... dass der Jahresabschluss

ein, den (tatsächlichen) Verhältnissen, entsprechendes Bild ... (nicht) vermittelt ...",

in https://www.gesetze-im-internet.de/hgb/__264.html Absatz (2) Satz 2 - "AGREEING THE TERMS OF AUDIT ENGAGEMENTS"

Nachhaltigkeit

bedeutet seit Mitte 20. Jhd: Das Verlassen eines Ortes so, das heißt: mit den gleichen Werten**1, wie man ihn vorgefunden hat**2 UND wieder vorzufinden wünscht. Ende 18. Jhd war es: Rückhalt für Notzeiten**3. Ursprünglich bedeutete es: Ein Zustand dauerhaften Wirkens.

**1 Beispiele etwa für Erholungs-Wert wie Frische Luft, oder Werte von Ertrag für Wasser, Nahrung, Energie heute und in Zukunft:

**2 Abgeleitet aus der Begriffsbestimmung der so genannten "Brundtland Kommission für nachhaltiges Wirtschaften": Der Mensch soll gegenwärtige Bedürfnisse so erfüllen, dass zukünftige Generationen das auch können [diverse Quellen; n_n]

**3 Quelle: Duden_HW

Hinweise:

-

- Für Ziele und Strategien siehe bitte →ESG (Environment, Social und Good Governance Objectives der EU) und →SDG (Social Development Goals der UN)

- Für Unternehmens-Berichte und Maße vergleiche bitte

- Freiwillig benutzbare Standards und Konzepte: →GRI, →IR_Framework, →Six_Capitals

- Gesetzliche Standards:→http://www.gesetze-im-internet.de/hgb/__289c.html, →http://www.gesetze-im-internet.de/hgb/__315c.html, →SFDR Sustainable Finance Disclosure Regulation

- EU und Regierung arbeiten**4 an einheitlichen Berichten und Maßen für große wirtschaftliche Einheiten (Star Unternehmen, Global Player, Kommune, Staat)

- Auf lange Sicht zeigen sie, ob und wie auch eine kleine wirtschaftlich Einheit**5 mit seinen individuellen Entscheidungen**4

zur Nachhaltigkeit (dauerhaftes Wirken) der**4 Natur beiträgt und beitragen kann (→nachhaltig ist und sein kein)

- Für Ziele und Strategien siehe bitte →ESG (Environment, Social und Good Governance Objectives der EU) und →SDG (Social Development Goals der UN)

**4 Nachhaltig (= in Zukunft) Wirken (wirksam sein) des/der Einzelnen (Mensch, juristische Person) UND der Natur

**5 Einzelne Person, Familie, Clique, Verein, Start-up, Local Hero*ine Unternehmen, Question Mark Unternehmen

-

- →Nachhaltigkeit Glossar

- Bonmot: Nachhaltig ist Going Concern (vgl. →Zauberwort Nachhaltigkeit #bonmot-zur-bilanz)

Vgl. →Going Concern, →Nachhaltigkeit

Nahe_stehende_Person

ist eine natürliche Person, ein*e nahe*r Familienangehörige*r dieser Person oder/und ein Unternehmen, das einem berichtenden Unternehmen nahe steht (related party);

- Eine Person oder ein naher Familienangehöriger dieser Person

steht einem berichtenden Unternehmen nahe,

wenn sie/er- das berichtende Unternehmen beherrscht

oder an dessen gemeinschaftlicher Führung beteiligt ist - maßgeblichen Einfluss auf das berichtende Unternehmen hat

oder - im Management des berichtenden Unternehmens

oder eines Mutterunternehmens des berichtenden Unternehmens

eine Schlüsselposition bekleidet

- das berichtende Unternehmen beherrscht

- Ein Unternehmen

steht einem berichtenden Unternehmen nahe,

wenn eine der folgenden Bedingungen erfüllt ist:

- Das Unternehmen und das berichtende Unternehmen

gehören derselben Unternehmensgruppe an

(was bedeutet, dass alle Mutterunternehmen, Tochterunternehmen und Schwestergesellschaften einander nahe stehen) - Eines der beiden Unternehmen ist

ein assoziiertes Unternehmen

oder ein Gemeinschaftsunternehmen

des anderen

(oder ein assoziiertes Unternehmen oder Gemeinschaftsunternehmen eines Unternehmens einer Gruppe, der auch das andere Unternehmen angehört)

- Beide Unternehmen sind Gemeinschaftsunternehmen desselben Dritten

- Eines der beiden Unternehmen ist ein Gemeinschaftsunternehmen

eines dritten Unternehmens

und

das andere ist assoziiertes Unternehmen

dieses dritten Unternehmens

- Das Unternehmen ist

ein Plan für Leistungen nach Beendigung des Arbeitsverhältnisses zugunsten der Arbeitnehmer

entweder des berichtenden Unternehmens

oder eines dem berichtenden Unternehmen nahestehenden Unternehmens.

Handelt es sich bei dem berichtenden Unternehmen selbst um einen solchen Plan,

sind auch die in diesen Plan einzahlenden Arbeitgeber als dem berichtenden Unternehmen nahestehend zu betrachten

- Das Unternehmen

wird von einer unter Buchstabe a genannten Person beherrscht

oder steht unter gemeinschaftlicher Führung,

an der eine unter Buchstabe a genannte Person beteiligt ist

- Eine unter Buchstabe a Ziffer i genannte Person

hat maßgeblichen Einfluss auf das Unternehmen

oder bekleidet im Management des Unternehmens (oder eines Mutterunternehmens des Unternehmens) eine Schlüsselposition

- Das Unternehmen

- Das Unternehmen und das berichtende Unternehmen

Definition siehe: VO (EU) 632/2010 der Kommission vom 19.07.2010 Anhang - IAS_24 Angaben über Beziehungen zu nahestehenden Unternehmen und Personen, →https://eur-lex.europa.eu/legal-content/DE-EN/TXT/?fromTab=ALL&from=EN&uri=CELEX%3A32010R0632

Quelle: Liste der EU-Gesetzgebungen zu Übernahme von internationalen Rechnungslegungsstandards (IFRS/IAS) im Einzelnen, →https://ec.europa.eu/info/law/international-accounting-standards-regulation-ec-no-1606-2002/amending-and-supplementary-acts/acts-adopted-basis-regulatory-procedure-scrutiny-rps_de - 2010

Hinweise:

- Die Definition gilt in der EU aufgrund der VO (EG) Nr. 1606/2002:

- „Die ‚International Accounting Standards‘ (IAS) werden vom ‚International Accounting Standards Committee‘ (IASC) entwickelt. … [Es] hat … am 1. April 2001 das IASC in ‚International Accounting Standards Board‘ (IASB) und die IAS … in ‚International Financial Reporting Standards‘ (IFRS) umbenannt.“

Quelle: Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates vom 19. Juli 2002 betreffend die Anwendung internationaler Rechnungslegungsstandards, Erwägungs-Grund (7).

- vgl. →Angehörige*r, →Nahe_stehende_Person

nichtfinanzieller_Indikator

ist ein Anzeiger zu einem Umstand zu einem Zeit-Punkt oder in einem Zeit-Raum, der in anderen Maßen gemessen wird als Geld, und der anzeigen soll die

- Richtung der Wirkung (wachsende Chance, zunehmendes Risiko) aus den Umständen

- Schwere/ Größe (Gewicht, Grad, Größenordnung, Intensität, relative Anzahl, Schaden-Höhe, Umfang)

- des Umstandes selbst

oder - von (einer) tatsächlichen oder potenziellen Auswirkung/en daraus

- des Umstandes selbst

- Umkehrbarkeit, das heißt: die Möglichkeit, die Auswirkung/en zu beheben**1,

oder/und - Eintritt-Wahrscheinlichkeit des Umstands oder (einer) Auswirkung/en daraus

**1 Quelle: RegE LkSG Begründung zu § 3.(1).Nr3, https://www.bmas.de/DE/Service/Gesetze-und-Gesetzesvorhaben/gesetz-unternehmerische-sorgfaltspflichten-lieferketten.html

Vgl.: →Indikator, →KPI, →Geld, →finanzieller_Indikator, →fin_KPI, →nichtfinanzieller_Indikator, →NF_KPI

Professional_Accountant

engl.f. Berufsangehörige*r, per Definition** = eine natürliche Person, die Mitglied in einer Mitglied-Organisation der →IFAC ist

Berufsangehörige sind Angehörige der

- Rechnungslegung-bezogenen Berufe (→Professional Accountants in Business und

- Wirtschaftsprüfenden Berufe (→Professional Accountants in Public Practice)

**IEASBA_Code Glossary:

Defined Term: "An individual who is a member of an IFAC member body."

vgl. →IFAC, →IESBA, →IAESB, →IAASB, →Ethik Glossar

Professional_Accountant_in_Business

engl.f. Angehörig*e der Rechnungslegung-bezogenen Berufe, per Definition** = eine Person, die Mitglied in einer Mitglied-Organisation der →IFAC ist UND in Gebieten arbeitet wie:

• Handel • Industrie • Dienstleistungen • Öffenlicher Sektor • Bildung • Gemeinnütziger Sektor,

oder, die in einer, regulierenden oder ausführenden Organisation [für Profenssional Accountants] tätig ist, sei es als:

∼ Angestellte*r, Selbständige*r ∼ Partner*in ∼ Mitglied der Geschäftsführung oder eines Aufsichtsrates ∼ Eigentümer-Geschäftsführer*in oder ∼ Ehrenamtliche*r

**IEASBA_Code Glossary:

Defined Term: "A professional accountant working in areas such as commerce, industry, service, the public sector, education, the not-for-profit sector, or in regulatory or professional bodies, who might be an employee, contractor, partner, director (executive or non- executive), owner-manager or volunteer."

vgl. →IFAC, →IESBA, →IAESB, →IAASB, →Ethik Glossar

Professional_Accountant_in_Public_Practice

engl.f. Angehörige*r der wirtschaftsprüfenden Berufen, per Definition** = eine Person, die Mitglied in einer Mitglied-Organisation der →IFAC ist UND Aktivitäten eines Professional Accountant für Klient*innen ausführt

**IASBA_Code Glossary:

Defined Term: "A professional accountant, irrespective of functional classification (for example, audit, tax or consulting) in a firm that provides professional services."

vgl. →IFAC, →IESBA, →IAESB, →IAASB, →Ethik Glossar

professional_skepticism

bezeichnet eine geistige Haltung, die anzeigt: a. Hinterfragende Einstellung, b. Aufmerksam-Sein für b.1 Anzeichen von - möglicher - b.2 Fehl-Einschätzung, gleich ob b.2.1 Irrtum oder b.2.2 mit Absicht, und einen c. Kritischen Blick auf die Aussage in Nachweisen

a+b+c sollen Profis auf jeden haben

Quelle: IFAC_Handbook 2020 Glossary: "An attitude, that includes

-

-

- A questioning mind

- Being alert

- to conditions which may indicate - possible -

- misstatement, due to

- error or

- Fraud

and

- A critical assessment of evidence."

- A questioning mind

-

Vgl. →professional_skepticism, →Kritische_Grundhaltung, →Sorgfalt, →Glossare

Prognose

ist eine Aussage über eine voraussichtliche Entwicklung oder eine voraussichtliches Ereignis, das heißt jeweils über

- dessen Größen-Ordnung/en (Höhe/n, Intensität/en) und

- deren Wahrscheinlichkeits-Graden

vgl.

- →DRS_20.11 und nach DRS 20.130

- →zulässige_Prognose-Arten

- →unzulässige_Prognose-Arten

progressive_Prüfbarkeit

bezeichnet die A. in der Buchführung Nachvollziehbarkeit der Daten vom ♦ Beleg über ♦ Journal ♦ Konten ♦ Bilanz und GuV bis hin zur ♦ Steuer-Anmeldung/-Erklärung und B. in Texten die Rückverfolgbarkeit von einer Quelle bzw. Begründung bis hin zum Zitat bzw. zur Schlussfolgerung

Quelle zu A: →https://ao.bundesfinanzministerium.de/ao/2021/Anhaenge/BMF-Schreiben-und-gleichlautende-Laendererlasse/Anhang-64/anhang-64.html Rn 32f.

Zu A.:

-

- progressive Prüfbarkeit = vorwärts schreitende Folge von Informations-Punkten

- davon das Gegenteil ist: retrograde Prüfbarkeit

versus

- davon das Gegenteil ist: retrograde Prüfbarkeit

- progressive Funktion = vorwärts steigende Werte (zum Beispiel wie bei der →Steuerprogression)

- davon das Gegenteil ist: degressive Funktion

- progressive Prüfbarkeit = vorwärts schreitende Folge von Informations-Punkten

Zu B.: Die Rückverfolgbarkeit der Schlussfolgergung bedeutet nicht zwingend, dass sie nachvollziehbar ist.

Vgl. →GoB Glossar (930)

Prozess

bezeichnet ein/e Verfahren/s-Weise, einen Ablauf, Fortgang, Hergang oder auch eine Entwicklung

Hinweise:

Zum Wirtschaften wird das Wort je betriebliche_Funktion im je eigenen Kontext verwendet, zm Beispiel für für ein/en

-

- Verfahren zur Besteuerung (800), vergleiche →Veranlagung

- Verfahren zur Buchführung und Bilanzierung (930), vgl. →Inventur, →Konsolidierung

- THG-ausstoßenden Prozess (934), vgl. →THG_Quelle, →THG_Senke

- elektronisches Verfahren (940), vgl. →Authentifizierung

- Risiko Management Prozess (950), vgl. →Risiko_Management_Methode oder →Risiko_Früherkennungs_System

- Gerichts-Prozess (960, Compliance), vgl. →StPO, →ZPO, →Angehörige*r

- "wirksamen Prozess (Verfahren) zur Risikobewertung" für Berufsangehörige in der externen Revision (980), vgl. https://www.wpk.de/neu-auf-wpkde/qualitaetskontrolle/2022/sv/qualitaetskontrolle-und-risikobewertung-nach-55b-abs-2-satz-2-nr-1-wpo/ und "Verfahren zur Risikobewertung" in WPO § 55b Absatz 2 Satz Nummer 1

Im Allgemeinen lassen sich die Begriffe Prozess/ Verfahren und →Methode unterscheiden:

-

- Das Verfahren (der Prozess) bezeichnet das tatsächliche Anwenden einer Methode.

- Die Methode bestimmt eine Verfahrens-Weise (Technik, technische Ausführung, Art und Weise der Fertigung /des Fertig-Stellens).

Vorschriften zur Buchführung (930) vermischen die Begriffe ab und zu, zum Beispiel:

-

- Nature_of_Expense_Method versus GKV (Gesamt-Kosten-Verfahren)

- CoS_Methode/ Function_of_Expense_Method versus (Umsatz-Kosten-Verfahren)

Vergleiche zu →Soll_und_Haben das Bonmot über die Verwirrung aus dem Roman 'Soll und Haben' von Gustav Freytag Mitte des 19ten Jahrhunderts, wonach

"... der alte Engel des Gerichts... im Himmel... oben auf die Seiten des Buches

statt des irdischen Kredit und Debet die Wörter Schaf und Bock zu schreiben pflegt

und alle Kreditposten auf die rechte Seite, die Böcke aber auf die linke setzt."

(https://freeditorial.com/en/books/soll-und-haben Blatt 90).

Wort-Herkunft aus lateinisch cedere = gehen, schreiten, laufen auch sich begeben, und pro = voran, voran-/vorwärts-schreiten, im Sinn von einem/r Tun/ Tätigkeit (allgemein), auch (speziell) von einer Militär-Einheit (vorrücken) oder einer Zivil-/ Gemeinschaft (Fortschritt)

→Fun_Fact: Der Wort-Stamm von lateinisch cedere sei auch in den Worten

-

-

- Excess - Ausschreitung, Ausschweifung aus ex-cedere = (aus sich) heraus-gehen

- Konzession - Zugeständnis, Erlaubnis, (behördliche) Genehmigung aus con-cedere = u.a. abtreten, auch im Sinn von überlassen

- Rezession - Zurück gehende Entwicklung beim Wirtschaften aus re-cedere

- Abszess - Absonderung aus ab-cedere = (sich) weg begeben

-

Quellen: →Duden_HW, →Stowasser

Vgl. →Betrieb, →Prozess (= Verfahren, Anwenden einer Methode), →Methode (Verfahrens-Weise), →Funktion (= Verrichtung, Ausführung oder Ausführende in einem Prozess)

Qualität

ist die Beschaffenheit, das heißt: Die Gesamtheit von Eigenschaften, Merkmalen und/oder Kriterien, die eine Sache, Produkt, Leistung oder Dienstleistung erfüllt; auf dieser Website meint das in der Regel Informationen, die basieren auf

- Gewissenhaftigkeit/ Integrität, das heißt: Mit Sorgfalt ausgeführtes Erarbeiten der und Verweisen auf die jeweils fachlichen und tatsächlichen Grundlagen und Regeln, Schlussfolgerungen, Aussagen, Einschätzungen und Beurteilungen

- Verschwiegenheit/ Vertraulichkeit, das heißt: Kommunikation ausschließlich an nur die zum Zugang meiner Informationen befugte/n Person/en (Adressat*in/en)

- Unabhängigkeit/ Objektivität, das heißt: An der Sache orientierte Darstellung von Schlussfolgerungen, Aussagen, Einschätzungen und Beurteilungen mit Verweisen auf die jeweiligen fachlichen und tatsächlichen Quellen von Informationen und Angaben, die für sie Grundlagen sind

- Eigen-/Verantwortlichkeit/ Fach-/Kompetenz, das heißt: Arbeit zum Zweck und Wohle aller, von meinen Aussagen Betroffenen nach best-möglich beschafften Wissen und erlangter Gewissheit

Wortherkunft aus lateinisch qualitas = die Beschaffenheit (Quelle: →Stowasser)

Mehr dazu siehe bitte →Ethik Ziele und Leitsätze, zum Überblick vergleiche →Verschwiegenheit von Dienstleistenden wie Angestellten

vgl. →Qualität, →QSS, →Ethik Glossar

Ressource

ist das französische Wort für eine Vermögens- oder Hilfs-Quelle (auch: Mittel oder Hilfsmittel); zur Verwendung des Begriffs "economic resource" siehe bitte →Asset.

Im Militär sind die drei Haupt-Ressourcen:

-

- Mensch,

- Maschine und

- Material und Logistik;

diese drei finden sich wieder in der GuV nach →HGB § 275.(2), und zwar in dem Ausweis für ihren bewerteten Verbrauch in den Posten:

-

- Personal-Aufwand,

- Abschreibungen und

- Material-Aufwand sowie sonstige betriebliche Aufwendungen.

Die wirtschaftliche (ökonomische) Ressource ist abzugrenzen von der so-genannten "technischen Ressource", siehe dazu →URI (Kennung), →URL (Adresse)

Vgl. →Abschluss, →Risiko Begriffe, →C+R, →S+W, →Chance, →Risiko, →Ressource, →Asset

retrograde_Prüfbarkeit

bezeichnet die A. in der Buchführung Nachvollziehbarkeit von Daten in einer ♦ Steuer-Anmeldung/-Erklärung rückwärts zu Summen aus ♦ Bilanz-/GuV-Posten ♦ Konten ♦ Journalen bis hin ♦ Belegen, und B. in Texten von einem/r Zitat bzw. Schlussfolgerung rückwärts zur Quelle bzw. Begründung

Quelle zu A.: →https://ao.bundesfinanzministerium.de/ao/2021/Anhaenge/BMF-Schreiben-und-gleichlautende-Laendererlasse/Anhang-64/anhang-64.html Rn 32f.

Fun_Fact zu B.: Die Rückverfolgbarkeit der Schlussfolgergung bedeutet nicht zwingend, dass sie nachvollziehbar ist.

Vgl. →GoB Glossar (930), Pendant: →progressive_Prüfbarkeit

Risiko

bezeichnet die schlichte Möglichkeit, Ressourcen oder Assets

- Nicht tauschen

- Niemanden anbieten

- Verlieren /zu Verlust führen

- Nicht benutzen oder einsetzen

- Nicht bilden oder sichern

zu können.

Hinweise:

- Begriffsbestimmungen in Standards: Bezeichnet

- eine mögliche negative (unerwünschte) Abweichung von einem Ziel, Ziel-Zustand oder Ziel-Wert**1,

und oft: - die Gefahr und/oder

- das Hindernis selbst;

dabei sind der/ein

- Risiko-Indikator = die Mess-Größe**2 /der Anzeiger zum Risiko und/oder zum Ziel

- der Risiko-Faktor = der (unsichere) Umstand oder das Hindernis im externen Umfeld**3, der zur negativen Abweichung führen kann.

- eine mögliche negative (unerwünschte) Abweichung von einem Ziel, Ziel-Zustand oder Ziel-Wert**1,

- **1 vgl. "messbar" als eine von vier Ziel_Eigenschaften

**2 Mess-Größen heißen auch: Leistungs-Indikatoren; diese werden allgemein unterscheiden in:

-

-

-

-

-

-

-

-

- Finanziellen nicht und

- Nicht-finanziellen Leistungs-Indikatoren

-

-

-

-

-

-

-

Entsprechend misst man dazu:

-

-

- Digitale Geld-Werte (z.B. Preis, Kurs, Gewinn, Umsatz) oder

- Andere, digitale**2b1 oder analoge**2b2 Mess-Größen

-

Beispiele für

**2b1 digitale Nicht-finanzielle Mess-Größen: Stück-Zahlen, Längen, Flächen, Volumen, Kilowattstunden

**2b2 analoge Nicht-finanzielle Mess-Größen: hoch, mittel, niedrig.

**3 Beachte bitte: Risiko oder Chance ergeben sich aus Faktoren und aus Eigenschaften, die

-

-

- in der (externen) Umwelt und dem näheren externen Umfeld liegen - und, die

- man selbst NICHT (durch Entscheidungen) beeinflussen kann; vgl. SWOT.

-

Pendant: →Chance, vgl. →Risiko Begriffe, →SH, →EW, →Risiko Begriffe (Arten)

- Begriff-Bestimmungen:

-

- DRS_20.12: Risiken =

- mögliche künftige

- Entwicklungen oder Ereignisse, die zu einer

- negativen [-] Abweichung von Prognosen beziehungsweise Zielen [...] führen".**4

- DRS_20.12: Risiken =

**4 Der Zusammenhang zwischen Ziel und Risiko ist fast immer, innerhalb je eines der Strategie-Komponenten (vgl. →COSO) zu betrachten.

-

- ProdSG § 2.Nr22: Risiko = die Kombination aus der

- Eintrittswahrscheinlichkeit (→EW) einer Gefahr, die einen Schaden verursacht, und der

- Schwere des möglichen Schadens (→SH)

- ProdSG § 2.Nr22: Risiko = die Kombination aus der

**4 Beispiele:

Innerhalb von operations ist ein Risiko

Innerhalb von operations ist ein Risiko

-

-

-

-

- beim Segeln, dass

- von einem angepeilten Breitengrad (Ziel-Situation)

- eine unerwünschte Abweichung eintreten wird

- so wie es sich für Christoph Columbus bei der Ankunft in Amerika realisiert hat;

- in der Produktion (vgl. →betriebliche_Funktion), dass

- eine angestrebte Output-Menge (Ziel-Wert)

- nicht erreicht wird;

- im Betrieb

- das Ziel, insgesamt keinen Unfall zu haben,

- durch nur einen Fall erheblich verfehlt wird.

- beim Segeln, dass

-

-

-

Innerhalb financials ist es ein Risiko, dass

Innerhalb financials ist es ein Risiko, dass

-

-

-

-

- ein Wert

- zu einem bestimmten (Fälligkeits-) oder unbestimmten (Geld) Zeit-Punkt (Ziel-Situation) und/oder

- in der angestrebten Höhe (Ziel-Wert)

- für eine Vermögens-Disposition (Kauf, Tausch, Konsum etc.)

-

-

-

NICHT verfügbar sein wird.

Innerhalb compliance ist es ein Risiko, dass

Innerhalb compliance ist es ein Risiko, dass

-

-

-

-

- im Unternehmen

- von dem Ziel, alle wichtigen Gesetze und Regeln zu beachten (Ziel-Situation),

- abgewichen wird;

- im Unternehmen

-

-

-

- Je nach Regelungs-Bereich wirken

-

-

- die Umwelt und das nähere Umfeld beziehungsweise

- Umwelt- und Umfeld-Faktoren anders

-

und geben andere Indikatoren, vergleiche dazu die Begriffe in den Gesetzen:

-

-

- →umweltbezogenes_Risiko oder →menschenrechtliches_Risiko (die Abweichung von einer Ziel-Situation ist dort als ein "Zustand" bezeichnet)

- wodurch ein das Risiko ein möglicher Verstoß

- entweder gegen Verwendungs-Verbote bestimmter Stoffe und Chemikalien

- oder gegen die Menschenrechte droht.

-

oder vergleiche dazu die Begriffe:

-

-

- Kundenrisiko**4 gemäß GWG Anlage 2 Nr. 1 mit Indikatoren dort

- für ein höheres Risiko [im Sinn von GWG § 15] dafür,

- auf ein Gegenstand aus einer rechtswidrigen Tat in den Wirtschaftskreislauf kommt [Geldwäsche im Sinn von GWG § 1.(1) i.V.m. StGB § 261**5]

- Kundenrisiko**4 gemäß GWG Anlage 2 Nr. 1 mit Indikatoren dort

-

**4 innerhalb financials heißt das Risiko aus Faktoren, die mit der Person des*der Kundin verbunden sind: →Kontrahenten_Risiko

**5 vgl. BMI: →https://www.bmi.bund.de/DE/themen/sicherheit/kriminalitaetsbekaempfung-und-gefahrenabwehr/geldwaesche/geldwaesche-node.html

-

-

- Produkt-, Dienstleistungs-, Transaktions- oder Vertriebskanal-Risiko gemäß GWG Anlage 2 Nr. 2 mit den Indikatoren dort

- auf ein höheres Risiko [...] dafür,

- dass ein Gegenstand aus einer rechtswidrigen Tat in den Wirtschaftskreislauf kommt [...]

- geografisches Risiko gemäß GWG Anlage 2 Nr. 3 mit den Indikatoren dort

- auf ein höheres Risiko [...] dafür,

- dass ein Gegenstand aus einer rechtswidrigen Tat in den Wirtschaftskreislauf kommt [...]

- Produkt-, Dienstleistungs-, Transaktions- oder Vertriebskanal-Risiko gemäß GWG Anlage 2 Nr. 2 mit den Indikatoren dort

-

Innerhalb ethics ist es ein Risiko, dass

Innerhalb ethics ist es ein Risiko, dass

-

-

-

-

- von dem Ziel, alle wichtigen (kaufmännischen) Berufs-Grundsätze zu beachten,

- abgewichen wird.

-

-

-

Vgl.: →Risiko Begriffe, →C+R, →S+W, →Chance, →Risiko, →Ressource, →Asset, →DRS_20.11

skalierte_Prüfung

bezeichnet das Angepasst-Sein von**1 a. der Art, b. dem Umfang und c. der Dokumentation in Prüfungs-Tätigkeiten an 1. die Größe, 2. die Komplexität und 3. das Risiko**2 von A. dem zu prüfenden Unternehmen**A, B. dem Auftrag**B und C. dem Gegenstand einer Prüfung**C

**1 BS_WP § 39.(1).S2: Ein WP hat "Art [nature], Umfang [extent/scope] und Dokumentation… zu bestimmen."

**A BS_WP § 39 (1).S1: "eine den Verhältnissen des zu prüfenden Unternehmens entsprechende Prüfungsdurchführung"

**B BS_WP § 39 (1).S2: "in Abhängigkeit… des Prüfungs-Mandats"; Wort-Herkunft aus lateinisch mandata = der Auftrag (vgl. →Mandant*in)

**C BS_WP Begründung zu § 39: Der WP hat sich "…an den tatsächlichen Gegebenheiten des Prüfungs-Gegenstandes… zu orientieren..."

**2 IAASB_Handbook Glossary of Terms: Das Risiko ist hier das so genannte Prüfungsrisiko [Audit_Risk ⇔ ISA, beziehungsweise Auftragsrisiko (Engagement_Risk) sonst**3], das heißt: Die mögliche Abweichung von dem Ziel-Zustand:

**3 "sonst" bezieht sich auf jeweils die Art des Auftrags und des Gegenstands unter Anwendung der →ISRE [Prüferische Durchsicht (Review Engagement) von historischer Finanz-Information], der →ISAE [Prüfung (Assurance Engagement) von anderen als historischen Finanz-Informationen] beziehungsweise der →ISRS [auf Finanz-Information bezogene (related) Services]

Das Prüfungsrisiko hängt ab von dem

-

- Risiko einer wesentlichen Falschdarstellung [Risk_of_material_misstatement, Fehlerrisiko] in C. dem Gegenstand der Prüfung und dem

- Aufdeckungsrisiko [Detection_Risk, Entdeckungsrisiko] in a. b. und c. den Prüfungs-Tätigkeiten [nach dem/den jeweiligen Standard/s].

Das α. Risiko einer wesentlichen Falschdarstellung bezeichnet die mögliche Abweichung von dem Ziel-Zustand:

-

-

- A. das Unternehmen hat

- alle, in der Natur der Sache liegenden Hindernisse

- zur richtigen und vollständigen Abbildung der tatsächlichen Verhältnisse

- in C. dem Gegenstand der Prüfung bedacht, und Fehler vermieden.

-

Das β. Aufdeckungsrisiko bezeichnet die mögliche Abweichung von dem Ziel-Zustand:

-

-

- a. b. und c. der Prüfungs-Tätigkeiten [audit procedures, entsprechend der Standards]

- decken jede wesentliche Falschdarstellung

- in C. dem Gegenstand der Prüfung auf [beziehungsweise reduzieren das Prüfungsrisiko auf ein akzeptables Niveau]

-

Das Risiko einer wesentlichen Falschdarstellung wiederum hängt ab von dem

-

-

- Inhärentem Risiko [Inherent_Risk, in der Natur der Sache liegend] in C. dem Gegenstand der Prüfung und

[unter Berücksichtigung von Faktoren in der Umwelt und dem Umfeld von A. dem Unternehmen sowie in dem Umfeld von C.]

dem - Kontrollrisiko (Control_Risk, →IKS] in A. dem Unternehmen.

- Inhärentem Risiko [Inherent_Risk, in der Natur der Sache liegend] in C. dem Gegenstand der Prüfung und

-

Das I. Inhärente_Risiko

-

-

-

- bezeichnet die mögliche Abweichung von dem Ziel-Zustand:

- C. der Gegenstand der Prüfung (→JA)

- enthält alle relevanten Aussagen (assertions)

- richtig und vollständig über jede/n

- Gruppe der Geschäftsvorfälle (transactions, →GuV)

- Saldo von Vermögen oder Schulden (account balances, →Bilanz) und

- Angabe für die Offenlegung [disclosures, →Angaben_im_Anhang]

- und liegt in unterschiedlichen Faktoren wie Natur der Sache, Größe und Komplexität begründet.

- bezeichnet die mögliche Abweichung von dem Ziel-Zustand:

-

-

Das II. Kontrollrisiko bezeichnet die mögliche Abweichung von dem Ziel-Zustand:

-

-

-

- A. das Unternehmen hat systematische Kontrollen (IKS),

- sodass jede mögliche Falschdarstellung in GuV, Bilanz oder Angaben_im_Anhang

- entweder verhindert (prevented)

- oder aufgedeckt und korrigiert (detected and corrected) wird.

-

-

Vgl. →LCE, →PIE, →skalierte_Prüfung

Sonstiger_Prüfungsgegenstand

ist ein Dokument, das zusammen mit einem Abschluss Gegenstand einer (gesetzlichen) Prüfung ist, und zu dem der Prüfungsvermerk/-bericht einen gesonderten Abschnitt hat

Quelle: IDW PS 400 n.F. 10.2021, Bildung eines Prüfungsurteils und Erteilung eines Bestätigungsvermerks, Tz 10.h

vgl. →Sonstige_Information_zum_Abschluss, →Zusatz_Information_im_Abschluss, →Lageberichtsfremde_Angabe, →Lageberichtstypische_Angabe

Sorgfalt

ist die Pflicht**4 für jede*n, im Beruf für das Handeln und für die Kommunikation in seinem Aufgaben-Bereich**1 grundsätzlich die

- zu erreichenden Ziele und Zwecke,

- Auswirkungen und Konsequenzen,

- Abläufe und

- zu befolgenden Regeln

bedacht**2 zu haben, sowie im Privaten seine Vertragspartner*innen vor Schaden zu bewahren**3.

**1 der Aufgaben-Bereich definiert die Verantwortung für: eigene Handlungen und Kommunikation und solche, andere Beauftragte, Vertreter*innen oder Erfüllungsgehilfen*innen tätigen

**2 vergleiche https://www.einstellungstest.de/personale-kompetenz-sorgfalt/ Stand 09.04.2021

**3 gemeint ist jeder, auch tägliche (kleine) Kauf-Vertrag; siehe Kunst/ Jähnichen: https://www.haufe.de/finance/haufe-finance-office-premium/handelsgeschaeft-22-sorgfalt-eines-ordentlichen-kaufmanns_idesk_PI20354_HI6794997.html, Stand 09.04.2021

**4 gesetzlich auch durch Gewissenhaftigkeit abgedeckt und siehe bitte vor allem für

-

- jede*n: http://www.gesetze-im-internet.de/bgb/__276.html Absatz (2)

- Kaufleute, Buchführende, Controller, Handwerk, Finanz-Dienstleistende:

- http://www.gesetze-im-internet.de/hgb/__347.html Absatz (1)

- http://www.gesetze-im-internet.de/hgb/__86.html Absatz (3)

- http://www.gesetze-im-internet.de/hwo/__54.html Absatz (1) Nr. 1 [Berufsehre]

- http://www.gesetze-im-internet.de/gewo_34cdv/__17.html Absatz (1)

- Geschäftsführende, Vorstände:

- Aufsichtsrat-Mitglieder:

- Beamte*innen:

- http://www.gesetze-im-internet.de/bbg_2009/__64.html Absatz (1) und (4)

- http://www.gesetze-im-internet.de/bbg_2009/__64.html Absatz (1) und (4)

- Wirtschaftsprüfer*innen:

- http://www.gesetze-im-internet.de/wipro/__43.html Absatz (1)

- http://www.gesetze-im-internet.de/wipro/__17.html Absatz (1)

- EU_APrfgRL_2006/43 Art.21.(1)

- Für ihre Mitarbeitenden:

- Steuerberatende:

- http://www.gesetze-im-internet.de/stberg/__57.html Absatz (1)

- http://www.gesetze-im-internet.de/stberg/__41.html Absatz (2)

- Für ihre Mitarbeitenden:

- http://www.gesetze-im-internet.de/wipro/__43.html Absatz (1)

- jede*n: http://www.gesetze-im-internet.de/bgb/__276.html Absatz (2)

Vgl. →Business_Judgement_Rule, →Corporate_Governance_Judgement, →RBC, →Sorgfalt, →Verantwortung, →CSR, →Organe, →Corporate_Governance, →Ethik Glossar, →VN_Leitprinzipien, →AWE, →Ethik Glossar, →Risiko, →Global_Citizenship (zu **1 und **2) und →Rechtsträger*in

Stakeholder

bezeichnet Interessen-Träger*innen, das sind Personen oder Gruppen, die A. selbst das Unternehmen beeinflussen, oder die B. von ihm beeinflusst werden können.

Es gibt zwei Haupt-Gruppen von (externen) Interessen-Träger*innen:

- betroffene Interessenträger*innen: Einzelpersonen oder Gruppen,

-

- deren Interessen

- von den Tätigkeiten des Unternehmens und

- von seinen direkten und indirekten Geschäftsbeziehungen

- in seiner gesamten (vor- und nachgelagerten) Wertschöpfungskette (eigene siehe iii.)

- betroffen sind oder betroffen sein könnten (002),

- sei es auf positive oder negative Weise, - darunter

- Anwohner*innen (002**)

- lokale Gemeinschaften (002iii)

- schutzbedürftige Gruppen (002iii) - und

-

- Nutzer*innen von Nachhaltigkeitserklärungen:

- Haupt-Nutzer*innen der allgemeinen Finanz-Berichterstattung [vor allem: →Abschluss und →Lage-Bericht]: bestehende und potenzielle

- Versicherungsunternehmen (400, 505)

- Kreditgeber (400, 700)

- andere Gläubiger (400)

- Kreditinstitute (700)

- Investoren (900)

- Vermögensverwalter*innen (920)

sowie

- andere Nutzer*innen, einschließlich

- Nichtregierungs-Organisationen [NPO; 001, 002]

- Zivilgesellschaft (002, 800)

- Wissenschaftler*innen (200)

- Geschäftspartner (100, 400, 700)

- Gewerkschaften (510) und [andere] Sozialpartner/ Interessenvertreter*innen von Arbeitnehmenden des Unternehmens (510)

- der Analysten*Analystinnen (700)

- Regierungen (800)

und darüber hinaus:

- Haupt-Nutzer*innen der allgemeinen Finanz-Berichterstattung [vor allem: →Abschluss und →Lage-Bericht]: bestehende und potenzielle

- (direkte/ interne) Interessenträger*innen: (mit der eigenen Wertschöpfung/-skette verbunden):

- Verbraucher*innen (003, 100)

- Endnutzer (003, 100)

- Kundschaft (100)

- Beschäftigte und andere Arbeitskräfte (500)

- Lieferanten (400)

- Zentralbanken (700)

- Behörden (800)

- Aufsichtsbehörden (910)

- Regulierungsbehörden (920)

- Die Natur (001; Stille Interessenträgerin)

Einige Interessenträger können zu zwei oder drei Gruppen gehören.

Quellen:

i bis ii: ESRS Anhang_II Tabelle 2 Begriffsbestimmungen (PDF Download S.278), textgleich: ESRS 1.22

iii: ESRS 1.AR.6

iv: ESRS 1.AR.7

** →Sorgfaltspflichtengesetz: Anwohner*innen in der Nähe eines Unternehmens-Standortes "sofern sie vom persönlichen Schutzbereich der Menschenrechte gemäß ebenda § 2.(1) erfasst sind" [etwa durch: schädliche Boden-Veränderung, Gewässer- oder Luftverunreinigung, Lärm-Emission oder übermäßigen Wasser-Verbrauch] ebenda RegE Begründung zu § 4.(4)

Wortbedeutung aus: engl. stake = Pflock, Stütze, Einsatz, und: holder = Inhaber*in

Vgl. →ESG_Bericht_Nutzer*innen, →ESG_Bericht, →Interessenträger*innen, →Stakeholder

Wortbedeutung von: engl. stake = Pflock, Stütze, Einsatz, und: holder = Inhaber*in

Mit der GuV nach HGB § 275.(2) für ein Unternehmen sind die Stakeholder und ihre hauptsächlichen Interessen wie folgt verknüpft (verlinkt):

- Kundschaft (die beim Unternehmen kauft), Wettbewerber*innen

↔ Umsatz Revenue (100) - (FuE)

- (Produktion)

- Lieferant*innen

↔ Materialaufwand [→Material Einkauf Purchasing (400)]- von Produkten →Rohstoffe, →Hilfsstoffe, →Betriebsstoffe, Waren

- von Dienstleistungen →bezogene Leistungen

- Mitarbeitende (die für es die Leistungen erbringen)

↔ Personalaufwand [→Personal, Personnel (500)]- davon: Staat ↔ Soziale Abgaben

- (Investition)

- Fremd-Kapital Gebende (die es finanzieren)

↔ Zinsen [→Finanzen, Finance (700)] - Staat und Kommune (die für Infrastrukturen sorgen)

↔ Steuern vom Einkommen und vom Ertrag [→Steuern, Tax (800)] - Eigentümer*innen (für deren Lebensunterhalt das Unternehmen beitragen soll, welche die Verlust-Risiken tragen und auf Gewinn-Chancen setzen)

↔ Verlust oder Gewinn [→EK; →Governance Eigentum Shareholder (900, 991)]

Mehr dazu siehe bitte in den Beiträgen →GuV und GuV-Index und →Positionen von Personen den Abschnitt Stakeholdership

Tatbestand

ist gegeben durch: Merkmale einer bestimmten Tat oder/und Merkmale einer Situation (Umstände, Sachverhalt), die in einem Gesetz oder anerkanntem Standard genannt sind

TCwG

Abk.f. Those Charged with Governance

Vgl. ISA 260**.10 [Rev2016, V2023-24]: “Definitions …

- The person(s) or organization(s) (e.g., a corporate trustee)

- with responsibility for overseeing

- the strategic direction of the entity and

- obligations related to the accountability of the entity.

This includes

-

- overseeing the financial reporting process.

For some entities in some jurisdictions,

those charged with governance

may include

- management personnel, for example,

- executive members of a governance board of a private or public sector entity, or

- an owner-manager. ...”

** “COMMUNICATION WITH THOSE CHARGED WITH GOVERNANCE” [TCwG]

Unternehmen_von_öffentlichem_Interesse

ist im Sinn der EU_AbschlussRL_2013/34 Art.2.(1) ein:

- Unternehmen, dessen übertragbare Wertpapiere zum Handel an einem geregelten Markt eines Mitgliedstaates (im Sinn der EU RL 2004/39/EG)

- Kredit-Institut (im Sinn der EU RL 2006/48/EG)

- Versicherungs-Unternehmen (im Sinn der EU RL 91/674/EWG)

- Unternehmen, das ein EU-Mitglied-Staat als Unternehmen von öffentlichem Interesse bestimmt hat (z.B. das aufgrund der Art der Tätigkeit, Größe oder Zahl das Beschäftigen von erheblicher öffentlicher Bedeutung ist)

Dafür wird oft auch die englische Abkürzung →PIE verwendet für: Public Interest Entity.

siehe auch: →http://www.gesetze-im-internet.de/hgb/__316a.html

US_GAAS

Abk.f. United States Generally Accepted Auditing Standards, bezeichnet Prüfungs-Standards für Abschluss-Prüfer in den USA

Sie werden festgeschrieben von der Association of International Certified Professional Accountants (AICPA), →https://www.aicpa.org/

Verantwortung

bezeichnet das Konzept: Jede*r a. wägt(a) eigne Pflicht und alle Folgen ab mit Sorgfalt, b. hat dazu Kenntnis aller Gefahr für sich(b1) und andere(b2), und c. tut alles zu a+b (soweit zumutbar(c)), bevor Entscheidung fällt und Handlungen dazu gemacht oder angewiesen sind

![]() **a Abwägen heißt in der Regel:

**a Abwägen heißt in der Regel:

-

- Bei Entscheiden, Denken und Handeln stets

- Folgen (a) und Gefahren (b) zwischen

- Umwelt (= Gemeinschaft**b2, Umfeld) und

- eigener Person (Individuum**b1)

- was zumutbar ist, bestimmen so genannten "Ebenen(c) der →Verantwortung), und zwar auf der

Individual(b1)-Ebene mit

Individual(b1)-Ebene mit

dem Sich-Selbst Verpflichten (Freiheit) in Entscheidungen für

-

-

-

- sich allein oder

- mit einem anderen Individuum

-

-

zum Beispiel: Vertrag, Schenkung

und der

Gemeinschaft(b2)-Ebenen mit

Gemeinschaft(b2)-Ebenen mit

der Fremd-Zuschreibung (Gesetz) von Folgen an eine Entscheidung, welche die Gemeinschaft macht (→Legislative), etwa:

-

-

-

- als Staat, der Konsequenzen (Folgen) bestimmten Entscheidungen zuschreibt, zum Beispiel an eine Entscheidung

- mit Tat und Schuld im Straf-Recht (StGB)

- mit Vermeidbarkeit eines Schadens im Zivil-Recht (BGB)

- dem Halten von einem Tier (vgl. BGB § 833)

- dem Halten eines Kraftfahrzeugs (StVG § 7)

- dem Herstellen eines Produkts (vgl. z.B. ProdHaftG § 1)

- Abfall zu machen und besitzen (KrWG § 15)

- als Organisation, die Konsequenzen (Folgen) an die Entscheidung für die Form (Rechtsform), mit der sie sich organisieren wollen

(→juristische_Person {= →Rechtsträger*in}, →Fonds_Prinzp, →Organe) verknüpft, und das Gesetz die Folgen (Geradestehen) weiter fest macht, WER da- für die Organisation die Pflichten trägt und wer da

- der Organisation Pflichten auferlegen /sie verpflichten kann (vgl. OWiG § 30)

- als Staat, der Konsequenzen (Folgen) bestimmten Entscheidungen zuschreibt, zum Beispiel an eine Entscheidung

-

-

Führung-Ebene:

Führung-Ebene:

-

-

- Wer hat →Organ-→Funktion?, das heißt:

- Wer muss (Sorgfalt, Verantwortung) und

- wer darf

- das folgende machen:

- Ausrichten der Organisation auf

- die ihr bestimmten Ziele

(durch Satzung, Gesellschaftsvertrag, Beschlüsse o.ä.)

- die ihr bestimmten Ziele

- Schaffen einer internen

- Aufgaben-Struktur und/oder

- Verantwortungs-Struktur

- Beauftragen von Personen mit diesen Aufgaben

- Ausrichten der Organisation auf

- Wer hat →Organ-→Funktion?, das heißt:

-

vergleiche: →Organe, →Sorgfalt oder OWiG § 130

Aufgaben-Ebene (→Funktion: Beauftragte*r)

Aufgaben-Ebene (→Funktion: Beauftragte*r)

-

-

- für jede Entscheidung: wer hat

- inner-halb der Spielräume (Matrix),

- die deinem Handeln und dem Er-/ Messen (Abwägen, →Sorgfalt) gegeben sind

- gleich ob durch selbst oder durch Gemeinschaft gemachte Verplichtung,

- welche Aufgabe [vgl. OWiG § 9 Absatz (2)]

-

Das Wort "Verantwortung" entstamme der Sprache an Gerichten im Mittelalter, und bezeichne eigentlich: Den Vorgang der Be-/ Antwortung aller Fragen an den*die Richter*in. Der Vorgang wurde bezeichnet als: Ver-/ Antwortung und das Verfahren war festgelegt. Es musste zur Tat mindestens geklärt werden

a. Rechenschaft, b. Gründe und c. Argumente (zur Verteidigung).

Quelle: Brockhaus Enzyklopädie, F.A. Brockhaus GmbH Mannheim 1994 Band 23

Bonmot: "Die volle Verantwortung für das eigene Handeln (...) und die eigenen Entscheidungen zu übernehmen

ist einer der wichtigsten Schlüsse, die man ziehen kann,

um ein glückliches Leben zu führen." (Sierck/Flick: Im Moment, riva Verlag, München 2022)

Vgl. →RBC, →Sorgfalt, →Verantwortung, →CSR, →Organe, →Corporate_Governance, →VN_Leitprinzipien, →Global_Citizenship (zu **1 und **2), →EU_Ziele, →Rechtsträger*in, →AWE, →Ethik Glossar, →Risiko

Wirtschaften

ist das

- Decken von Bedarf und Befriedigen von Bedürfnissen bzw. dafür das

- Verteilen, Verwenden, Verfügen von/über Ressourcen, Vermögen oder Assets

Vgl. →Abschluss, →Aktiva, →Asset, →Ressource, Vgl. →Ökologie/ →Oekologie, →Ökonomie/ →Oekonomie (= die Wirtschaft, das →Wirtschaften), →System

"Unternehmen sind dann langfristig erfolgreich, wenn sie sich an den Bedürfnissen der Gesellschaft orientieren" (Prince Charles, Forum 2007 n_n)

"Wirtschaften ... soll positive Beiträge für die Gesellschaft im weitesten Sinne leisten" (J.H. Snabe in: FAZ 12.05.2021)

"Ökonomie als

Wissenschaft von der Verteilung knapper Güter und Ressourcen

kann ... [zur]

Orientierung [für Gesellschaft, ... politisches und Gesetz-gebendes Handeln

in wesentlichen Aspekten beitragen."

Nils Goldschmidt, Achim Wambach in FAZ 19.11.2024

Zum Verstehen

was man unter dem Begriff "die Wirtschaft"

für einen geografischen Raum (z.B. Land, EU, Welt) versteht,

hilft m_E das Video von Ray Dalion: Wie die Wirtschaftsmaschine funktioniert in 30 Minuten, →https://www.youtube.com/watch?v=dJMiVGlnLSc

Für dein Wirtschaften brauchst du nur in

Deutsch (Sprache, →BGB) und Mathe (→Kalkulation, →Aussagenlogik_der_Juristerei),

später Geschichte, Erdkunde und andere Sprachen (sowieso) sowie

in den Natur-Wissenschaften (→Nachhaltigkeit, →Rohstoffe, Fertigung)

bloß ein bisschen aufpassen. ![]()

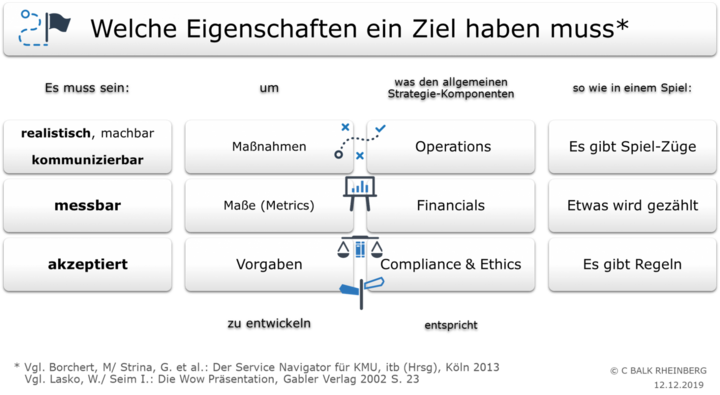

Ziel_Eigenschaften

sind:

- Spezifisch - Kommunizierbar, Verständlich

- Messbar - Messbar/Erfassbar

- Akzeptiert - Vereinbart

- Realistisch - Machbar

- Terminiert - (...)**

Diese Eigenschaften** gelten als notwendige Bedingung, damit ein Ziel erreicht, und der Weg dorthin gemessen und nachverfolgt werden kann (Monitoring_and_Tracking).

**Quellen: siehe Abbildung unten

→SMART die Abkürzung aus den Anfangs-Buchstaben oben und als solche auch als eine "→Methode" bzeichnet [diverse Quellen n_n]

Abbildung: Gegenüber-Stellung der anerkannten Ziel-Eigenschaften zu den Strategie-Komponenten im →COSO Standard

vgl. →Accounting for Advantage

Hinweise

Diese Zusammenstellung von Begriffsbestimmungen betreffen das Ausführen eines Audits/ einer Prüfung; für dessen/deren Gegenstand wähle bitte entsprechendes über → Glossare

Fehlt aktuell etwas, gib uns bitte Bescheid →Contact.

Nicht alle Begriffsbestimmungen (Definitionen) aus den Audit-/Prüfungs-Standards sind hier aufgenommen, weil die jeder Allgemein_anerkannte_Standard laufend überarbeitet wird. Zugang für den Download der Standards findest du über die Glossar-Einträge → IIA, → IAASB_Handbook oder →IEASBA_Code.