Auszahlung - Ausgabe - Aufwand - Kosten - Was das soll (700, 930)

Begriffe für Liquidität, Vermögen, Rechenschaft und Entscheidungen

Inhaltsverzeichnis

- "Erst wenn der letzte Baum gefällt… ist, werdet Ihre sehen, dass man Geld nicht essen kann" (n_n)

- Vier Perspektiven des Accounting: Cash-flow, Vermögen, Gesetze und eigene Entscheidungen

- Vier Perspektiven, vier Rechen-Modelle, vier Begrifflichkeiten

- Die vier Perspektiven am Beispiel der Tischlerei

- PS

Abbildung:

Geld und Gewinn, Nattanan Kanchanaprat, pixabay.com

"Erst wenn der letzte Baum gefällt… ist, werdet Ihre sehen, dass man Geld nicht essen kann" (n_n)

Dieses Zitat, dessen genauen Ursprung ich nicht kenne ( n_n), verdeutlicht: oft muss vom Ergebnis her denken, wenn man den Erfolg von Handlungen berechnen will.

Im Rechnungswesen (Accounting) geht es darum, für Existenzen über einen größeren Zeit-Raum richtig zu rechnen.

Vier Perspektiven des Accounting: Cash-flow, Vermögen, Gesetze und eigene Entscheidungen

Ein einzelnes Rechen-Modell gibt es nicht, um für die Existenz von Unternehmungen über einen längeren Zeitraum zu rechnen. Dafür ist das Leben zu komplex.

Man muss mehrere Perspektiven betrachten und verschiedene Rechen-Modelle benutzen, um Aussagen für Situationen und für Entscheidungen zu erhalten.

Die wichtigen Perspektiven für Unternehmen im Zeit-Raum-Gefüge sind:

![]() Geld-Flüsse,

Liquidität beziehungsweise Cash-flow

Geld-Flüsse,

Liquidität beziehungsweise Cash-flow

![]() Vermögen, Vermögens-Werte beziehungsweise Ressourcen, die verwendbar, verwertbar oder liquidierbar sind

Vermögen, Vermögens-Werte beziehungsweise Ressourcen, die verwendbar, verwertbar oder liquidierbar sind

![]() Gesetze und

Gesetze und

![]() die eigenen oder/und möglichen Entscheidungen über das richtige Verhältnis von: was geht weg und was kommt rein.

die eigenen oder/und möglichen Entscheidungen über das richtige Verhältnis von: was geht weg und was kommt rein.

Abbildung: Verschiedene Perspektiven für das Rechnen im Accounting (Finanz- und Rechnungswesen)

Vier Perspektiven, vier Rechen-Modelle, vier Begrifflichkeiten

Nehmen wir als Beispiel das Unternehmen einer Tischlerei: dafür benötigten wir über die Zeit:

![]() Geld, damit sich die Tischler*innen wenigstens etwas zu essen kaufen können

Geld, damit sich die Tischler*innen wenigstens etwas zu essen kaufen können

![]() Vermögen, um Tische herzustellen und den

Geld-Zufluss dafür zu sichern

Vermögen, um Tische herzustellen und den

Geld-Zufluss dafür zu sichern

![]() ein Rechen-Modell, um mit anderen Personen und mit dem Staat (Steuern) abrechnen zu können und

ein Rechen-Modell, um mit anderen Personen und mit dem Staat (Steuern) abrechnen zu können und

![]() Kenntnisse über mögliche Verhältnisse von was dem, geht weg geht, und dem was rein kommt rein, um über das Verwenden von Vermögen Sinn voll zu entscheiden.

Kenntnisse über mögliche Verhältnisse von was dem, geht weg geht, und dem was rein kommt rein, um über das Verwenden von Vermögen Sinn voll zu entscheiden.

Die Rechen-Modelle dafür sind unterschiedlich. Jedes davon hat seine eigenen Formeln und Begriffe. Um Verwechslungen zu vermeiden, braucht es dafür eindeutige Definitionen:

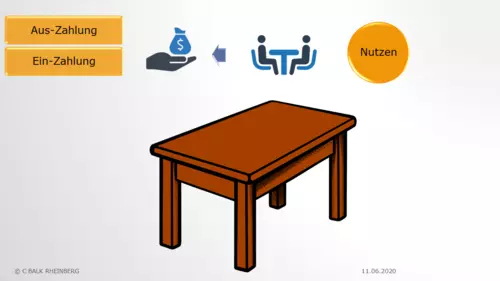

![]() Auszahlung und

Einzahlung sind zum Rechnen von

Investition, Finanzierung und Cash-back (Überschuss, Return on

Investment)

Auszahlung und

Einzahlung sind zum Rechnen von

Investition, Finanzierung und Cash-back (Überschuss, Return on

Investment)

Abbildung: Die Grund-Begriffe in den verschieden Rechen-Modellen des Accounting (Finanz- und Rechnungswesen)

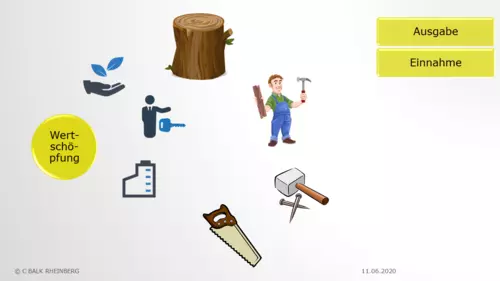

![]() Ausgabe und

Einnahme zum Rechnen von Abgang oder Zugang von Vermögen

Ausgabe und

Einnahme zum Rechnen von Abgang oder Zugang von Vermögen

![]() Aufwand und

Ertrag zum Errechnen der Werte beim Austausch von Vermögen mit

Kundschaft, Zuliefernden und Mitarbeitenden, sowie der Abgaben an den Staat (der die Infrastrukturen für fairen Tausch auf Märkten schafft und finanziert) und

Aufwand und

Ertrag zum Errechnen der Werte beim Austausch von Vermögen mit

Kundschaft, Zuliefernden und Mitarbeitenden, sowie der Abgaben an den Staat (der die Infrastrukturen für fairen Tausch auf Märkten schafft und finanziert) und

![]() Kosten und

Leistung zum Berechnen von Erfolgen aus Verbrauch und Verkauf.

Kosten und

Leistung zum Berechnen von Erfolgen aus Verbrauch und Verkauf.

Die vier Perspektiven am Beispiel der Tischlerei

Zurück zur Tischlerei: Das Unternehmen

![]() will Tische verkaufen (

Nutzenmodell), um

Geld für Unterhalt und (Re-) Investitionen zu haben

will Tische verkaufen (

Nutzenmodell), um

Geld für Unterhalt und (Re-) Investitionen zu haben

![]()

![]()

![]() benötigt Material, Menschen und Geräte um Tische herzustellen (

Wertschöpfungsmodell)

benötigt Material, Menschen und Geräte um Tische herzustellen (

Wertschöpfungsmodell)

muss Werte ermitteln um Güter und Dienste zu tauschen ( Ertragsmodell) und

![]() sollte eine

Kalkulation haben, um die richtigen Entscheidungen für Ressourcen-Einsatz und Verkauf-Preise zu finden

sollte eine

Kalkulation haben, um die richtigen Entscheidungen für Ressourcen-Einsatz und Verkauf-Preise zu finden

Abbildung: Perspektiven und Zwecke für das Rechnen im Accounting (Finanz- und Rechnungswesen)

Basics: Cash-flow, Investition und Finanzierung

Abbildung: Einzahlungen entstehen durch Verkauf von Tischen - in der Cash-flow Perspektive werden nur Zahlungen betrachtet

**Der Wert eines Unternehmens bestimmt sich, unter der Voraussetzung ausschließlich finanzieller Ziele, durch den Barwert der mit dem

Eigentum an dem Unternehmen verbundenen Netto-Zuflüsse an die Unternehmenseigener ([…] Ausschüttungen bzw. Entnahmen, Kapitalrückzahlungen und Einlagen). […].

Dieser Wert ergibt sich

grundsätzlich aus den finanziellen Überschüssen, die bei der Fortführung des Unternehmens […] erwirtschaftet werden (Zukunftserfolgswert)

Quelle: IDW Standard: Grundsätze zur Durchführung von Unternehmensbewertungen, IDW S 1 i.d.F. 2008

In der Perspektive Cash-flow geht es vor allem um

- die Fort-Führung des Unternehmens (Going Concern): generiert es positive Geld-Überschüsse, und

- den Wert des Unternehmens**: generiert es über einen längeren Zeit-Raum ausreichend Geld-Überschüsse, um den Unterhalt der Eigentümer*innen zu sichern.

In der Perspektive Cash ![]() gelten die Begriffs-Definitionen:

gelten die Begriffs-Definitionen:

- Einzahlung: das Entgegen-Nehmen von Geldvermögen (Zahlungs-Mittel)

- Auszahlung: das Übergeben von Geld-Vermögen (Zahlungs-Mittel), vor allem durch Einkauf.

Nur** diese Begriffe werden in Cash-flow-, Investitions- und Finanzierungs-Rechnungen gegenüber gestellt, um zu sehen, was raus geht und rein kommt.

Stufe 2: Vermögens-Änderungen

Abbildung: Einnahmen entstehen durch Einkauf von Ressourcen - Tausch von Ware gegen

Geld heißt zum Beispiel:

Einnahme von Ware gegen

Auszahlung von

Geld

Die Tischlerei benötigt zum Herstellen von Tischen

- (Materielles) Anlage-Vermögen: Geräte, eine Halle, Maschinen etc.

- (Materielle) Vorräte:

- Holz (Rohstoff)

- Leim, Schrauben, Nägel und andere Stoffe, die direkt zum Bestandteil eines Tisches werden ( Hilfsstoffe)

- Maschinen-Öl und andere Stoffe, die bei der Herstellung verbraucht werden und nicht zum Bestandteil eines Tisches werden ( Rohstoffe)

- Personal und

- Know-how, vielleicht Patente (Immaterielles Anlage-Vermögen).

Verwendung von Vermögen erfolgt in so genannten (Geschäfts-) Prozessen, die vereinfacht bestehen in den Stufen: • Einkauf (Anschaffung) • ggf. Lagerung • Produktion (Fertigung) • ggf. Lagerung • Verkauf.

In jeder dieser Stufen wird - in einer Abfolge von Geschäfts-Vorfällen - Vermögen (Sachen, Rechte, Geld) von einer Person entgegen-, an- bzw. ein-genommen und von einer anderen über- bzw. aus-gegeben.

Beispiele für die Abbildung in der Buchführung

Einkauf von Ware gegen Geld heißt im Modell: Einnahme von Ware gegen Auszahlung von Geld.

Ausgabe von Ware aus dem Lager für die Produktion im Modell: Aktiv-Tausch in der Bilanz innerhalb der Vorräte zwischen Waren und unfertigen Erzeugnissen [vgl. HGB § 266.(2).B.I.].**

Verkauf Produkten heißt im Modell: Ausgabe von Fertigen Erzeugnissen mit Entstehen einer Forderung (und ggf. USt-Verbindlichkeit).

In der Perspektive Vermögen ![]() gelten die Begriffs-Definitionen:

gelten die Begriffs-Definitionen:

- Einnahme: das Annehmen von Geld, Sachen oder Rechten, die in Geldeinheiten bewertet werden

- Ausgabe: das Übertragen von Geld, Sachen oder Rechten, die in Geldeinheiten bewertet werden.

Diese Begriffe gelten für Rechen-Modelle (Fortschreibung) für Veränderungen in der Bilanz und dienen dem Zweck der Kontrolle zur Existenz (Vorhandensein) von Vermögen oder Schuld an einem Stichtag ( Inventar).***

Anmerkung:

**Jede Auszahlung ist eine Ausgabe, aber nicht umgekehrt.

Die Pflicht: Rechenschaft an Markt und Staat

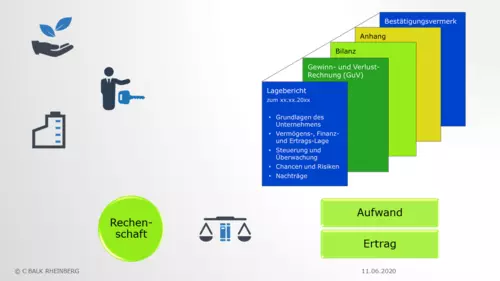

Abbildung: Die Begriffe

Aufwand und

Ertrag sind in Gesetzen definiert und regeln Pflichten und Inhalte der Rechenschafts-Legung

Unsere Tischlerei muss nun Rechenschaft ablegen, und zwar regelmäßig gegenüber Stakeholdern wie

- Eigentümer*innen (bei Gesellschaften)

- Kredit-Gebende und

- dem Staat.

Bei bestimmten Rechtsformen und Größen-Ordnungen der Gesellschaft ist der Jahres- Abschluss zur Rechenschaft offenzulegen (HGB § 325ff.), und zwar im Bundesanzeiger (Suchbegriff: Rechnungslegung/Finanzberichte).

Hintergrund dieser Gesetze ist: Kredit-Gebende sollen wissen, dass eine Gesellschaft ohne persönlich Haftende für Schulden nur beschränkt haftet und in welcher möglichen Höhe (Erwartungswert und Risiko der Abweichung).

Kredit-Gebende in diesem Sinn sind nicht nur Banken, sondern auch zum Beispiel Lieferant*innen oder Mitarbeitende, die mit Waren oder Dienste in Vorleistung gehen.

Für der Perspektive Rechenschaft ![]() haben Gesetze**1 die Begriffs-Definitionen festgelegt:

haben Gesetze**1 die Begriffs-Definitionen festgelegt:

-

Ertrag: Der Zuwachs von verfügbaren Ressourcen (zum Beispiel: Material, Maschinerie, Energie, Rechte), der gemessen und in

Geld-Einheiten bewertet wird**2

- Aufwand: Der Verbrauch von Ressourcen (zum Beispiel: Material, Personal, Maschinerie, Energie, Rechte), der gemessen und in Geldeinheiten bewertet wird.

**1 vgl. zum Beispiel: HGB § 242.(2) und EStG § 4.(4)ff.

**2 vgl. IFRS_15 Anhang A Definitionen, Ertrag: Die

-

-

- Zunahme des wirtschaftlichen Nutzens

- während der Bilanzierungsperiode

- in Form von

- Zuflüssen

oder - Wertsteigerungen von Vermögenswerten

oder einer - Verringerung von Schulden,

- Zuflüssen

- durch die sich das

Eigenkapital

- unabhängig von Einlagen der Eigentümer -

erhöht.

-

Die Kür: Kalkulation

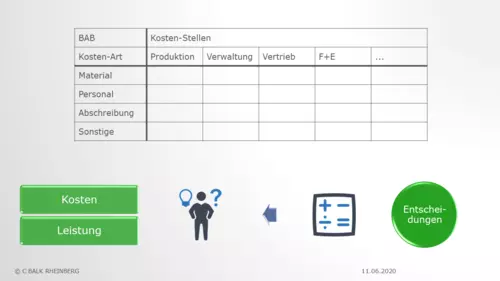

Abbildung:

Kosten und

Leistung sind Begriffe der

Kalkulation für Zwecke von Entscheidungen

Die Tischlerei sollte eine Kalkulation haben, um die richtigen Entscheidungen für Ressourcen-Einsatz und Verkauf-Preise zu treffen.

Es geht um Kenntnisse mögliche Verhältnisse zwischen Verbrauch zu Verkauf.

In der Perspektive Entscheidungen ![]() sind wichtige Begriffs-Definitionen:

sind wichtige Begriffs-Definitionen:

- Kosten: Verbrauch von Produktions-Faktoren, Gütern oder Dienstleistungen, der gemessen oder geschätzt und in Geld-Einheiten bewertet wird

- Leistung: das Entstehen oder der Zuwachs von Produktions-Faktoren, Gütern oder Dienstleistungen, die gemessen oder geschätzt und in Geld-Einheiten bewertet werden.

Die Kalkulation heißt auch Kosten- und Leistungs- Rechnung. Sie ist vor allem wichtig für

- das Bestimmen von (Mindest-) Preisen und

- das Bewerten von Vermögen [Herstellungs- Kosten, vgl. HGB §§ (1), 252.(3), 255.(2)ff.].

Sie ist damit eine Kern- Komponente des IKS für Berichte zur Früherkennung von Risiken wie zum Beispiel Markt-Preis-Entwicklungen im Verhältnis zu den Kosten für den Betrieb.

Ein Parade-Beispiel für den Unterschied zwischen der Perspektive mit Aufwand und Ertrag und der Perspektive mit Kosten und Leistungen ist der so genannte kalkulatorische Unternehmerlohn.

Dieser ist wichtig vor allem bei Personen-Gesellschaften oder Einzel-Unternehmen, bei denen die Eigentümer*innen selbst arbeiten, denn in diesen Fällen

- bekommen die Eigentümer*innen keinen Lohn oder kein Gehalt.

- Somit bilden die, in der GuV gezeigten Aufwendungen den Beitrag zur Wertschöpfung der Eigentümer*innen (gemessen an Werten für Zeit, physische Kraft und Know-how) NICHT ab

- das ist zwar für die Einkommen-Steuer richtig ist, weil die Eigentümer*innen ihre Steuern hier auf den Gewinn und nicht aus einem Lohn zahlen -

- Damit ist es wichtig, die Leistungen der Eigentümer*innen kalkulatorisch für Entscheidungen zu rechnen, um Mindest-Preise nicht zu niedrig anzusetzen

- was sie letztlich vor der Pleite zu schützt.

PS

Wir helfen gerne

Dieser Beitrag und die Begriffs-Definitionen hier im Glossar dient unseren Kund*innen zum Nachschlagen.

Wir helfen gerne zum Beispiel bei

- dem Aufbau und der Struktur-Gestaltung eines Betriebs-Abrechnungs-Bogens ( BAB) zur Kalkulation

- der Installation von Einrichtungen zum IKS und für ein Risiko_Früherkennungs_System zum Beispiel für Know-how zu: Cash-flow Rechnungen, Debitoren- und Kreditoren-Management und Kalkulation und/oder

- entsprechenden Fortbildung von Mitarbeitenden im Rechnungswesen (Training, Coaching).

Bei Bedarf rufen Sie uns bitte an oder schreiben uns: →Kontakt.

Abbildung: Begriffs-Definitionen und Perspektiven im Überblick

Anmerkung zur Nachhaltigkeit

Was für die Tischlerei gilt, gilt im weiteren Sinn auch für ihre Holz-Liefernden und anderen Lieferant*innen in ihrer so genannten Supply Chain (Liefer-Kette).

Denn holzen die Liefernden nur ab und rekultivierten nicht, dann haben sie zwar dafür keinen Aufwand.

Doch wie lange würde das Geschäftsmodell für jede*n von ihnen währen, wenn sie Kosten für Rekultivierung nicht rechneten?

(Ein Gedanke, der die Überschrift im 1. Abschnitt erklärt.)