Positionen von Personen (505, 991)

Allgemeine Lebens- und Unternehmens-Situationen zum Ableiten von Strategien

Stand: 08. August 2020 | den Menschen und Unternehmen in der Matrix

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

Unser Ansatz

Unser Ansatz ist: zurerst Position und Ziele (Situation) unserer Klient*innen zu identifizieren, um zu sehen wo unser Wissen als Accountant zum Vorteil werden kann.

Die Position zeigt vor allem

- Möglichkeiten und Grenzen von

- anstehenden Entscheidungen oder/und Erklärungen

auf.

Das Wissen des Accounting dient der Steuerung [ Strg] von Finanzen und Ressourcen, vor allem über große Zeit-Räume, und zwar von Einzel-Kaufleuten bis zu globalen Konzernen.

Das Identifizieren der Situation bedeutet: identifiziere die Eigenschaften der

- aktuellen und

- geplanten

Situation der wirtschaftlichen Einheit und bestimme dafür die richtigen

Nachfolgend erläutern wir, welche Aspekte dafür besonders bedeutsam sind.

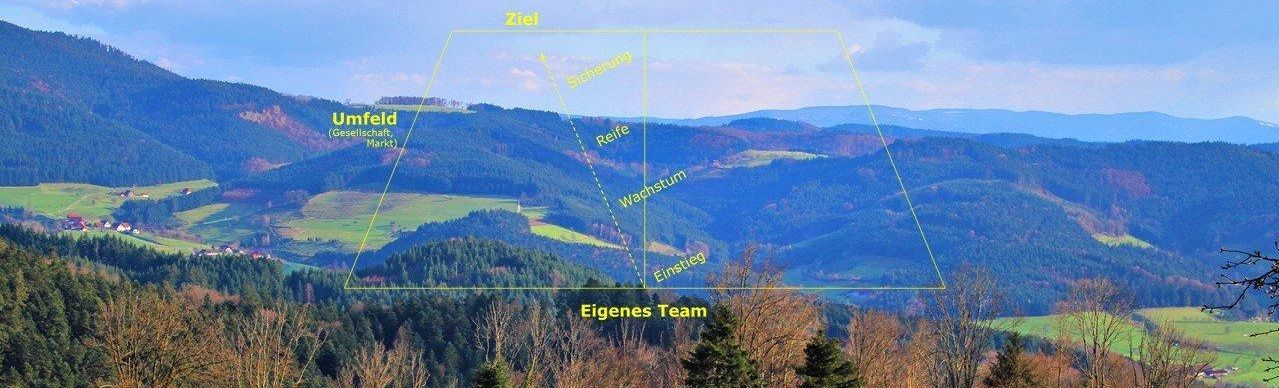

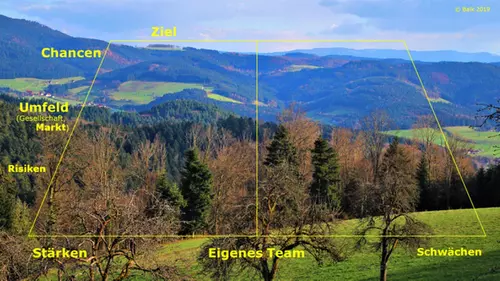

Abbildung: Illustration der Koordinaten Externes Umfeld und Internes Team, mit ihren Ausprägungen Chancen und Risiken bzw.

Stärken und Schwächen (

Positions-Matrix).

Angelehnt an

SWOT et al., Herleitung des Begriffs siehe →Strategische Positionen einer Unternehmung.

Die Positions-Matrix

Die Positions-Matrix dient dazu, die verschiedenen Aspekte in eine gemeinsame Darstellung zu bringen.

Die Positions-Matrix besteht immer aus zwei Komponenten.

- Externes Umfeld,

- mit Eigenschaften, Faktoren und Indikatoren zu: Risiken und Chancen

- Internes Umfeld,

- mit Eigenschaften, Faktoren und Indikatoren zu: Schwächen und Stärken.

Warum das so ist, erläutert der Beitrag →Strategische Positionen einer Unternehmung.

Aspekte zum Identifizieren der Position

[Überblick siehe Inhalts-Verzeichnis, Tipp: auf dem Computer benutze die "Pos1" Taste]

Eigenschaften von Personen

Zivil-Status

Erster und wichtigster Aspekt zum bestimmen der Position ist der Zivil-Status des*der Auftrag-Gebenden.

Er definiert die persönliche Sicht, Rechts-Verhältnisse und wirtschaftlichen Interessen des*der Entscheidenden (Klient*inn/en).

Der Zivil-Status hat Ausprägungen wie:

- Einzel- Person oder Personen-Vereinigung

- Bei Vereinigungen: Rechtsform

- Art der Tätigkeiten zum Wirtschaften

- Wesen der wirtschaftlichen Unternehmungen.

Welche Zivil-Statūs es gibt, vergleiche bitte

- zum Zivil-Status auf der →Start-Seite oder

- die Menü-Führung auf der Seite →Services

Der Zivil-Status gibt erste Indikation zur (strategischen) Position.

Beispiel: Einzel-Kaufleute sind Natur gemäß in einer anderen Position als Globale Konzerne.

Zu einer Position lassen sich Benchmarks ableiten.

Ein Benchmark hilft dabei, eine Ziel-Position zu bestimmen.

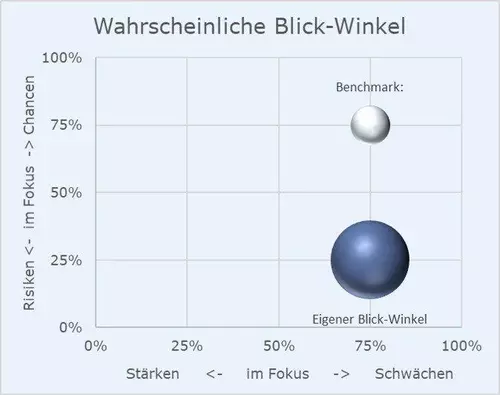

Einzel-Kaufleute haben eher kleine wirtschaftliche Einheiten. Ihre Position zeigt in der Regel

- im externen Umfeld: geringere Chancen, unter anderem aufgrund ihrer Präsenz in geographische kleineren Märkten

- im interenen Umfeld: geringere Stärken, schon aus der Höhe der Verfügbarkeit von Finanz-Mitteln und/oder Größe (Power) des Teams.

Abbildung: Typische Position von Einzel-Kaufleuten (blau) in der Positions-Matrix

Benchmarks für Einzel-Kaufleute bilden mittelgroße Einheiten.

Er wird dann relevant, wenn das Unternehmen Wachstums-Ziele hat.

Dann zeigen Benchmarks zum Beispiel, welche Formate ![]() und Methoden

und Methoden ![]() in der Zukunft nötig und/oder zu empfehlen sind.

in der Zukunft nötig und/oder zu empfehlen sind.

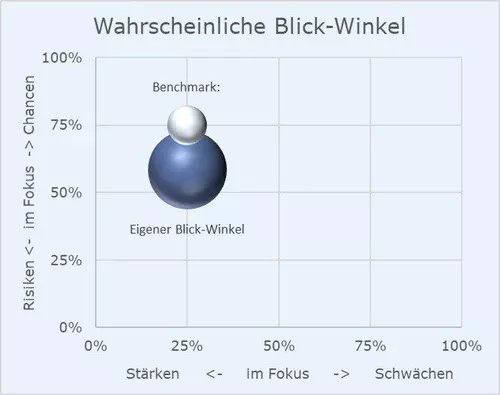

Globale Konzerne sind große wirtschaftliche Einheiten. Ihre Position zeigt in der Regel

- im externen Umfeld: größere Chancen aufgrund ihrer Präsenz in internationalen Märkten

- im internen Umfeld: größere Stärken, unter anderem aus der Höhe der verfügbaren Finanz-Mittel und/oder Größe (Power) des Teams.

Abbildung: Typische Position von international agierenden Einheiten (blau) in der Positions-Matrix

Benchmarks für internationale Einheiten stellen vergleichbare Einheiten von ähnlicher Größe mit mehr Erfolg.

Aus solchen Vergleichen lassen sich Formate ![]() und Methoden

und Methoden ![]() entwickeln, um

entwickeln, um

- die Stärken der Unternehmung zu erhalten und zu sichern sowie

- das Ausnutzen von Chancen zu erhöhen.

Lebensphasen

Wirtschaftlich und auch sonst ist der Mensch regelmäßig während der Kindheit und Jugend in einer anderen Position als im Berufs-Leben.

Das lässt sich in der Positions-Matrix, von rechts nach links abbilden wie folgt:

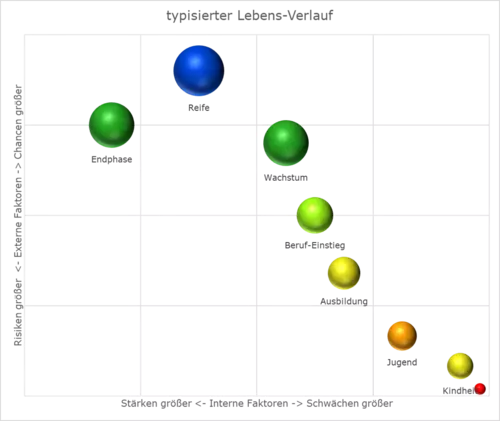

Die Position von Jungen Menschen zeigt in der Regel

- im externen Umfeld: geringere Chancen für wirtschaftliche Inter-Aktionen um Erträge zu generieren

- im internen Umfeld: geringere Stärken durch geringe/s

- Verfügbarkeit von Finanz-Mitteln

- Know-how über Finanz- Kommunikation und Steuerung

- Kompetenz ( Fähigkeiten, Fertigkeiten, Kenntnisse) um wirtschaftlich zu handeln und zu entscheiden.

Abbildung: Lebens-Phasen in der Positions-Matrix

Die Position von Erwachsenen im Berufs-Leben zeigt in der Regel

- im externen Umfeld: höhere Chancen um Erträge zu generieren durch

- Arbeit

- Finanz-/ Kapital-Anlagen

- Anschaffungen zum Verleihen, Vermieten, und Verpachten

- im internen Umfeld: geringere Stärken durch

- Verfügbarkeit von Finanz-Mitteln

- Know-how über Finanz- Kommunikation und Steuerung

- Kompetenz, um wirtschaftlich zu handeln.

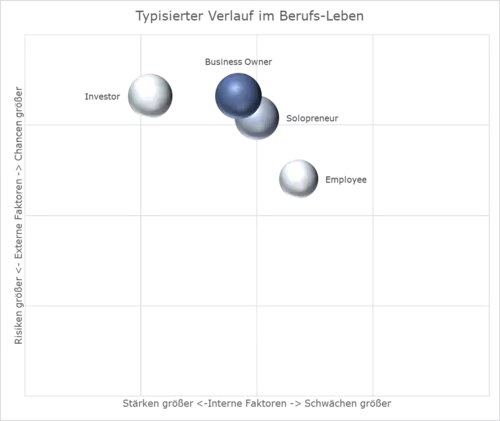

Abbildung: Berufs-Phasen in der

Positions-Matrix

(Bezeichner angelehnt an R.T. Kiyosaki, siehe →Strategische Positionen einer Unternehmung).

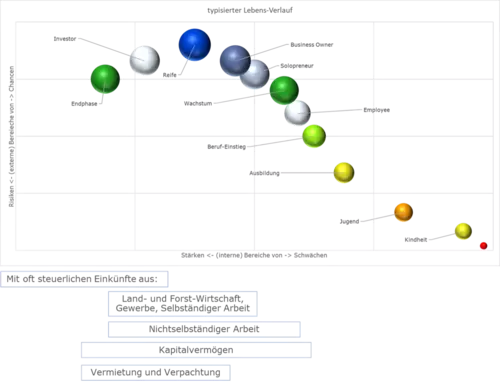

Abbildung: Passende ( Einkünfte-) Bereiche der Finanz- Kommunikation am Beispiel der Einkommen- Steuer-Erklärung (vgl. EStG § 2) zu den Lebens-und Berufs-Phasen

Führt man beide Modelle zum Lebens-Zyklus zusammen, kann man die passenden Formate ![]() und Methoden

und Methoden ![]() zum Beispiel zur Finanz-

Kommunikation für Steuer-Erlärungen ableiten, wie es die neben stehenden Abbildung illustrriert.

zum Beispiel zur Finanz-

Kommunikation für Steuer-Erlärungen ableiten, wie es die neben stehenden Abbildung illustrriert.

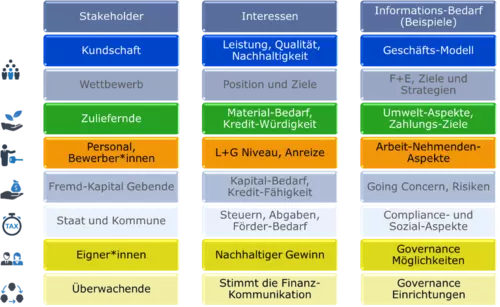

Stakeholdership (Interessen-Lage)

Jede*r, die*der uns beauftragt ist ein*e so genannte*r Stakeholder.

Jede*r Stakeholder hat andere Interessen an einer Unternehmung, vor allem

- Kundschaft, die bei ihm kauft

- Lieferant*innen und Mitarbeiter*innen, die für es Leistungen erbringen

- Fremd- Kapital Gebende, die es mit finanzieren

- Staat und Kommune, die es fördern, von ihm Steuern und Abgaben einnehmen und für es physische und rechtliche Infrastruktuen stellen

- Eigner*innen, für die es zum Lebens-Unterhalt beitragen soll.

Sein*Ihr Interesse bestimmen Faktoren wie

- die typischer Weise anstehenden Entscheidungen und

- die dafür benötigten Informationen.

Abbildung: Stakeholder und ihre möglichen Interessen und Informations-Bedarfe

Mit der Abbildung wird ersichtlich, dass für eine*n Auftrag gebenden Stakholder ganz bestimmte Formate ![]() in der Finanz-Komminkation für die

Unternehmung Bedeutung haben.

in der Finanz-Komminkation für die

Unternehmung Bedeutung haben.

Funktion

Die

Funktion des*der Auftrag-Gebenden bestimmt - ähnlich wie dessen*deren Stakholdership - ganz bestimmte Formate ![]() und Methoden

und Methoden ![]() , die für die Finanz-Komminkation, - Steuerung und -Organisation in seinem*r Aufgaben-Gebiet beziehungsweise Verantwortungs-Bereich Bedeutung haben.

, die für die Finanz-Komminkation, - Steuerung und -Organisation in seinem*r Aufgaben-Gebiet beziehungsweise Verantwortungs-Bereich Bedeutung haben.

Abbildung: Berührungs-Punkte von Funktionen mit der GuV [nach dem GKV in HGB § 275.(2)

Kompetenzen

Wichtig für die richtige Auswahl von Formaten ![]() und Methoden

und Methoden ![]() sind auch die Kompetenzen der Auftrag-Gebenden.

sind auch die Kompetenzen der Auftrag-Gebenden.

Das glit vor allem für Aufträge zur Fort-

Entwicklung ![]() oder Prüfung

oder Prüfung ![]() von Einrichtungen zur Finanz-Steuerung

von Einrichtungen zur Finanz-Steuerung ![]() und Finanz-Organisaton

und Finanz-Organisaton ![]() .

.

Eigenschaften der Unternehmungen

Branche, Geschäfts- und Ertrags-Modell

Abbildung: Schema der Abbildung von Umsatz und Wertschöpfung in der GuV [vgl. HGB § 275.(2)]

Das Geschäfts-Modell umfasst regelmäßig [diverse Quelle n_n] drei Kategorien:

![]() Das Kund*innen-Nutzen-Modell

Das Kund*innen-Nutzen-Modell

- Das Wertschöpfungs-Modell: Input, Kombination und Output von

![]() Material

Material

![]() Personal

Personal

![]() Geräten

Geräten

![]() Und das

Ertrags-Modell (Abbildung in der Finanz-

Kommunikation)

Und das

Ertrags-Modell (Abbildung in der Finanz-

Kommunikation)

Die Branche und das spezifische Geschäfts-Modell einer

Unternehmung bestimmen wesentlich die Auswahl der Formate ![]() , einschließlich Metrics (Maße) und Aussagen, sowie der Methoden

, einschließlich Metrics (Maße) und Aussagen, sowie der Methoden ![]() zur Steuerung der

Finanzen und Ressourcen.

zur Steuerung der

Finanzen und Ressourcen.

Mehr dazus siehe bitte →Branchen Accounting

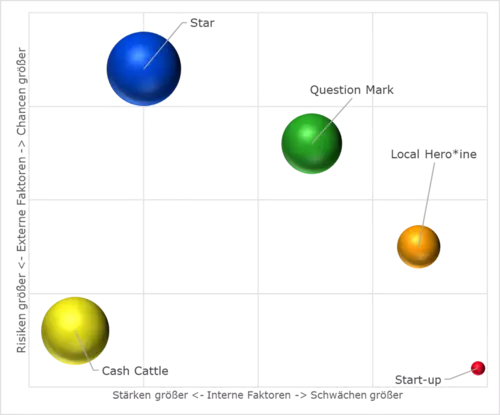

Abbildung: Bezeichner aus der Boston Consulting Matrix in der Positions-Matrix (angelehnte SWOT-Matrix)

Strategische Position

Sie ergibt zu empfehlende Formate und Methoden

Die Literatur zeigt für die einzelnen Quadranten in der Positions-Matrix aus

- externem Umfeld und

- internem Umfeld

Möglichkeiten und Grenzen (Spielraum) auf, und damit: unterschiedliche Handlungs-Möglichkeiten (Handlungs-Alternativen).

Aus Handlungs-Alternativen lassen sich für die aktuelle Position (Situation) einer

Unternehmung zu empfehlende Formate ![]() und Methoden

und Methoden ![]() ableiten, um

Finanzen und Ressourcen zu steuern.

ableiten, um

Finanzen und Ressourcen zu steuern.

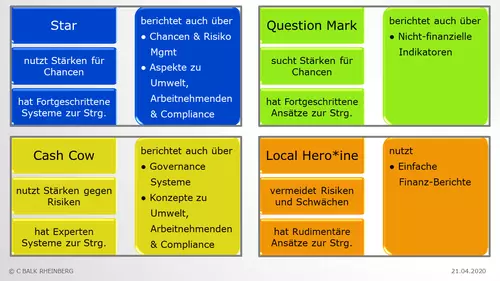

Die typische Strategie, die typischen Einrichtungen zur Steuerung [ Strg] und der typischen Umfang der Finanz- Kommunikation je Position sind in der nachfolgenden Abbildung skizziert.

Abbildung: Berzeichner in der Boston Consulting Matrix mit jeweils der typischen Strategie, den typischen Einrichtungen zur Steuerung [ Strg] und dem typischen Umfang der Finanz- Kommunikation

Mehr dazu siehe bitte →Strategische Positionen einer Unternehmung.

Für eine geplante oder angestrebte Position (Situation) einer

Unternehmung lassen sich zu empfehlende Formate ![]() und Methoden

und Methoden ![]() zur Steuerung n der Zukunft ableiten.

zur Steuerung n der Zukunft ableiten.

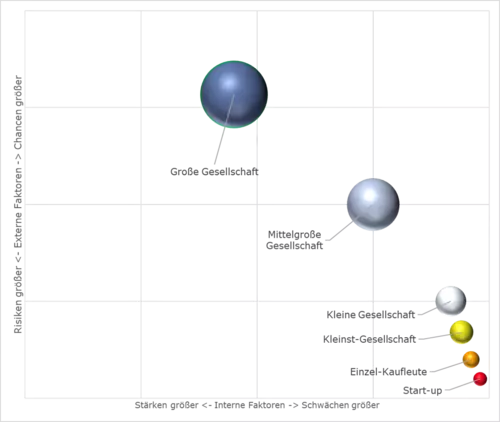

Größe

Sie ergibt Muss-Anforderungen an die Finanz- Kommunikation

Gesetze und Standards definieren für verschiedene Größen von Unternehmen die Muss-Anforderungen an Formate ![]() (Design, Inhalte und Aussagen) für die Finanz-

Kommunikation, zum Beispiel in einem

Abschluss oder für Steuer-Erklärungen.

(Design, Inhalte und Aussagen) für die Finanz-

Kommunikation, zum Beispiel in einem

Abschluss oder für Steuer-Erklärungen.

Mehr dazu siehe bitte →Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen

Phasen im Wachstum oder Krisen Verlauf

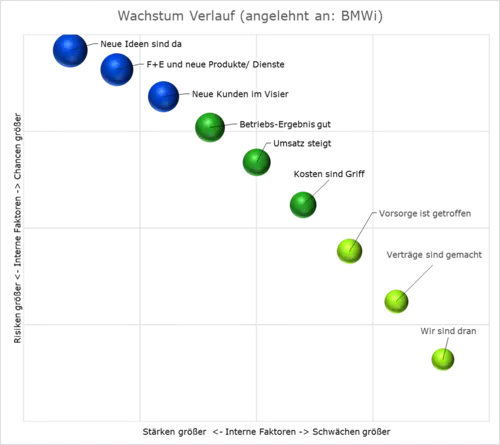

Das Bundesministerium für Wirtschaft und Arbeit (BMWi, heute: Bundesministerium für Wirtschaft und Energie) hat 2004 in einem Arbeitsheft "Früherkennung von Chancen und Risiken in kleinen und mittleren Unternehmen" einen typisierten Krisen Verlauf in einer so genannten Früherkennungstreppe dargelegt.

Daran habe ich einen typisierten Wachstum Verlauf angelehnt. Beide Verläufe lassen sich, von rechts unten nach links oben, in der Positions-Matrix wie in den nachfolgenden Abbildungen darstellen.

Abbildung: Darstellung des typisierten Wachstum Verlaufs in der Positions-Matrix. Mit dem Erfüllen der Anforderungen an den einzelnen Verlaufs-Punkten werden, von rechts nach links gesehen, die Chancen im externen Umfeld und die Stärken im internen Umfeld jeweils größer.

An den einzelnen Punkten des Wachstum Verlaufs treten andere Themen des Accounting in den Vordergrund, zum Beispiel:

- Installation von Business Plan, monatlicher Abschluss, Liquiditäts-/ Cash-flow Plan mit einheitlichem Format an den unteren drei Punkten

- Kalklulation und Identifikation von Erfolgs-Faktoren und an den mittleren drei Punkten und

- Forschung und Entwicklung an den oberen drei Punkten.

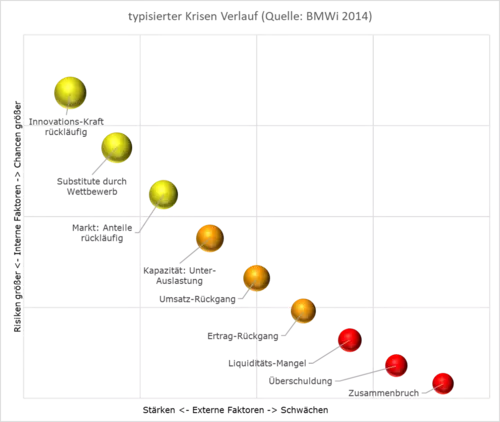

Abbildung: Darstellung des typisierten Krisen Verlaufs in der Positions-Matrix. Mit dem Eintreten der Ereignisse an den einzelnen Verlaufs-Punkten werden, von links nach rechts gesehen, die Chancen im externen Umfeld und die Stärken im internen Umfeld jeweils geringer.

An den einzelnen Punkten des Krisen Verlaufs treten andere Themen des Accounting in den Vordergrund, zum Beispiel:

- Forschung und Entwicklung an den oberen drei Punkten.

- Ursachen- und Wirkungs-Analysen und identifizieren der kritischen Erfolgs-Faktoren an den mittleren drei Punkten und

- Intensivierung der Liquiditäts-Vorschau an den unteren drei Punkten.

Synopse

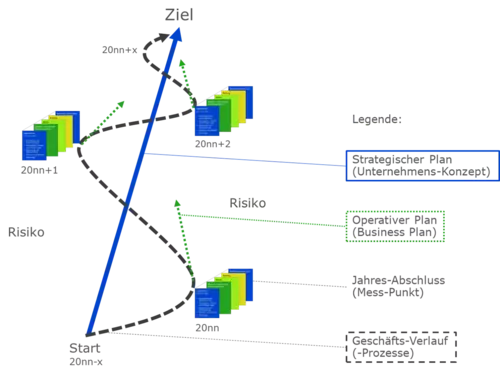

Das Wissen des Accounting dient der Steuerung von Finanzen und Ressourcen über einen großen Zeitraum.

Steuerung [ Strg] heißt: das Ergebnis des Wirtschaftens regelmäßig messen und Entscheidungen über Einsatz und Pflege von Ressourcen zu treffen, und dabei Plan-mäßig vorzugehen.

Die verschiedenen Aspekte zum Identifizieren der Position dient dazu, für (regelmäßig) anstehende Entscheidungen und/oder Erklärungern die passenden Formate und Methoden zur Kommunikaton und Steuerung von Finanzen und Ressourcen abzuleiten.

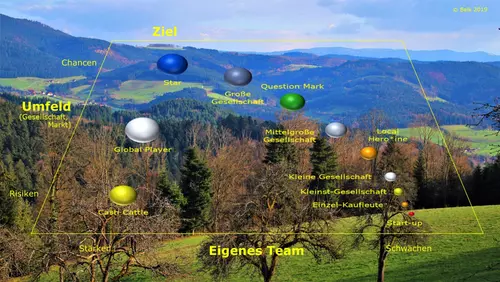

Abbildung: Illustration verschiedener strategischer Positionen von Unternehmungen in der Positions-Matrix

PS

Wir berücksichtigen die hier aufgeführten Apsekte bei jedem Auftrag, wenn wir

Erstellen

Erstellen

Entwicklen und

Entwicklen und

Prüfen.

Prüfen.