Accounting for Advantage als Leitbild (929)

Großes Wissen im Global Accounting Zeitalter im Kleinen benutzen

Stand: 04. August 2020 | guten Entscheidungen schon im Kleinen

© 2026 Wirtschaftsprüfer Christoph Balk

Inhaltsverzeichnis

- Warum das Leitbild hier

- Demokratie setzt wohl informierte Menschen voraus

- Wohl-informiert-Sein heißt: Kenne deine Finanzen

- Wir teilen unser Wissen über Finanzen hier mit jedem*r

- Unsere SDG sind Partnerschaften fördern und hochwertiges Wissen teilen

- Auch Wissen über die Finanzen hilft, die Schere zwischen Arm und Reich zu überwinden

- Advantage (der Vorteil) ist evident

- Accounting im Wandel

- PS

Warum das Leitbild hier

Demokratie setzt wohl informierte Menschen voraus

Demokratie funktioniert nur mit informierten Menschen.

Demokratie funktioniert nur mit informierten Menschen.

Jede eigene Entscheidung und "Demokratische Entscheidungen setzen sowohl informierte Bürger*innen, als auch informierte Entscheidungsträger*innen voraus."**

**Quelle der Aussage: https://www.bundesregierung.de/breg-de/bundesregierung/bundeskanzleramt/bundespresseamt/leitbild-des-bundespresseamtes-1523438 Stand 09.05.2022

Die Aussage ist an sich schon logisch. Denn wenn gelten soll: "Alle Staatsgewalt geht vom Volke aus." [→http://www.gesetze-im-internet.de/gg/art_20.html Absatz (2) Satz 1], dann muss für eine gute Staatsgewalt gutes Volk informiert, und das Volk gut informiert sein.

Wohl-informiert-Sein heißt: Kenne deine Finanzen

Dazu gehört es vor allem, dass jede*r Einzelne in Grundzügen kennt,

Dazu gehört es vor allem, dass jede*r Einzelne in Grundzügen kennt,

-

-

- Was

Wirtschaften ist

- Welche Regeln zum Verteilen des natürlichen und des von Menschen geschaffenen Vermögens gelten (Recht, Gesetz,

Rechtsträger*in,

Rechtsform,

Steuern_iSd_AO)

und

- Wie man Vermögen (

Asset/s) und

Finanzen

- messen und

- über die Jahre steuern kann ( Grundmodell_Finanzen_zum_Leben; Strg).

- Was

Wirtschaften ist

-

Das 21. Jahrhundert ist die Epoche zum Weltbürgertum.

Wir teilen unser Wissen über Finanzen hier mit jedem*r

Wir sind überzeugt:

Wirtschaften funktioniert,

Wir sind überzeugt:

Wirtschaften funktioniert,

-

-

-

- am besten, wenn jede*r Einzelne im Staat mindestens für sich selbst und sein

Wirtschaften

Verantwortung tragen kann,

und - umso besser, je mehr Menschen Verantwortung für eine Gemeinschaft** tragen und/oder tragen können.

- am besten, wenn jede*r Einzelne im Staat mindestens für sich selbst und sein

Wirtschaften

Verantwortung tragen kann,

-

-

**zu dem, was eine Gemeinschaft bezeichnen kann, siehe bitte →Umsatz Revenue oder → Kundschaft und Fun_Fact in → Kunde*in

Deshalb halten wir hier Wissen fest, das wir immer wieder brauchen, zitieren und/oder nachgucken, und stellen es gleich für jede*n zur Verfügung.

Den Vorteil des Wissens teilen ohne große Zusatz- Kosten, ist ein Prinzip der so genannten New_Economy mit ihren diversen Konzepten wie: Share_Economy oder Reziprozität.

Unsere SDG sind Partnerschaften fördern und hochwertiges Wissen teilen

![]()

Wir als Steuerberatende*r und WP dienen in Hauptsache dem globalen Ziel SDG17, weil wir mit den Umsetzungsmitteln**

- Finanzierung (Finance)

- Technologie (Technology)

- Aus-/Bildung von Kapazitäten (Capacity-building)

- Tausch /Handel (Trade) und

- Rechenschaft (Systemic issues: Policy and institutional coherence, Multi- Stakeholder partnerships, Data, monitoring and accountability)

arbeiten.

![]()

Gleichzeitig leisten wir so einen kleinen Beitrag zu SDG04.

Accounting for Advantage - ist die Idee: Einfach das bekannte Wissen der Großen, Finanzen zu steuern, im Kleinen zu nutzen.

Auch Wissen über die Finanzen hilft, die Schere zwischen Arm und Reich zu überwinden

"Das Bildungsniveau zu heben, ist ein zentrales Element für die Überwindung von Armut, und für sozialen Fortschritt."**1 Das heißt: (Auch) das Wissen über Finanzen trägt gerade dazu bei, die Schere zwischen Arm und Reich zu überwinden.

"Bildung stattet die Menschen mit den Fähigkeiten aus, die sie beim Ausführen ihrer Arbeitsaufgaben produktiver machen.

Zudem vermittelt sie das Wissen und die Kompetenz/en, die es den Menschen ermöglichen,

-

- neue Ideen zu entwickeln und anzuwenden,

- die wiederum Innovation und technologischen Fortschritt hervorbringen.

In dem Ausmaß, wie Fähigkeiten, Wissen und Kompetenzen die individuelle Produktivität erhöhen, werden besser gebildete Menschen

-

- höhere Einkommen erzielen können und

- weniger von Arbeitslosigkeit bedroht sein.

... wissenschaftliche Untersuchungen belegen, dass die Bildungs-Leistungen der Bevölkerung ... in der Tat der wohl wichtigste Bestimmungsfaktor für das langfristige volkswirtschaftliche Wachstum sind."**2

SDG04 gibt es hier.

Advantage (der Vorteil) ist evident

In den Workshops war schnell geklärt: "Die Vorteile (Advantage), Accounting anzuwenden (use), sind obvious" (offenbar, aber nicht offen sichtlich):

- "Informationen langfristig und Fehler-frei zu sichern (gute wie unschöne)."

[ Nutzen vom Accounting, Quelle n_n].

Das heißt: Sie verlässlich für Entscheidungen zu machen.

Konsum oder nicht (sparen), wenn ja: wie viel.

Gewinn verteilen oder nicht, wenn ja: wie viel.

Investition oder nicht, wenn ja: in was oder welche.

Mehr dazu siehe bitte →Wie das mit den Finanzen ist

Zweck des Accounting ist: Gutes Wirtschaften

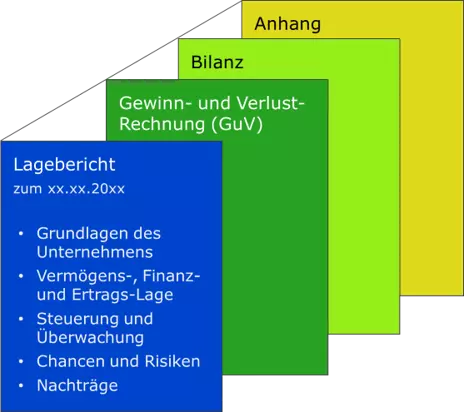

Abbildung: Wissens-Felder des Accounting für große Unternehmungen - für jede Interessen-Gruppe steht etwas im Abschluss

Das Leitbild soll uns führen, damit wir nach dem jeweils neuesten Benchmark für gutes Accounting jeden Tag aufs Neue nachschauen.

Die Wissens-Felder des Accounting dienen dem Wirtschaften.

Wirtschaften heißt:

-

- Befriedigen von Bedarf, und zwar

- fair

- mit Nachhaltigkeit und

- mit Sinn-vollem Einsatz jeder Ressource.

Einen Benchmark für gutes Accounting gibt vor allem ein Gesetz oder sonst ein allgemein_anerkannter_Standard, um beim Wirtschaften für großen Gruppen und Gemeinschaften (Unternehmen, Kommunen) die richtigen Entscheidungen zu treffen.

Was im Großen hilft, ist auch im Kleinen nützlich.

Benchmarks für gutes Accounting stellen international anerkannte Regulatoren auf, das heißt: eine staatliche Autorität oder eine Vereinigung aus Regierungen und/oder privaten Organisationen. Fast alle sind zurzeit im steten Wandel zum besseren Wirtschaften in der Welt.

Den schauen wir uns laufend an.

Accounting for a Better World ist das Globale Leitbild

Die international anerkannte Standard-Setter IFAC - International Federation of Accountants

https://www.ifac.org/who-we-are/our-purpose

hat unlängst (02/1019**1) hat sie die Richtung vorgegeben, in welche neue Entwicklungen von Benchmarks gehen:

SHIFT

FROM ACCOUNTING FOR THE BALANCE SHEET

TO … [Accounting] FOR THE BUSINESS**2

Die IFAC und ein Accountant folgt somit den SDG der UN.

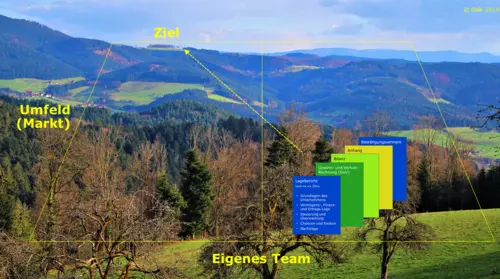

Abbildung: Illustration der Problematik: Traditionel ist in die Bilanz Wissen über die eigene Einheit geschrieben, für gute Geschäfts-Entscheidungen (Business Decisions) braucht sie mehr Information über das Umfeld.

**1 https://www.ifac.org/knowledge-gateway/preparing-future-ready-professionals/publications/vision-cfo-finance-function, Stand 27.05.2020

**2 Download ebenda

das heißt: Wir sind in einer Epoche des Wechsels

-

- von der Buchführung nur für den Zwecke einer

Bilanz

- hin zum Rechnungswesen für die Zwecke der ...Geschäfts-Entscheidungen (Business)

- von der Buchführung nur für den Zwecke einer

Bilanz

und zwar für ALLE Stakeholder.

Das 21. Jahrhundert ist die Epoche zum Weltbürgertum - Global_Citizenship.

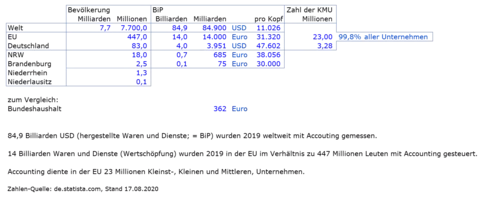

Accounting hilft in Europa 23 Millionen Unternehmen (KMU) zu führen und zu steuern

Die großen nicht mitgerechnet

Pro-Kopf-Einkommen 2019 durchschnittlich in Europa: 21.320 Euro pro Jahr.

→Wie das mit den Finanzen ist: zum GrundModell_Finanzen_zum_Leben die Modell-Annahmen

Rund 23 Millionen KMU in Europa 2019

→Accounting for Advantage - Der Grund für das Leitbild: 23 Millionen Unternehmen ( KMU) in Europa

Rund 3,5 Millionen Unternehmen, 31 Millionen Beschäftigte und 6,9 Milliarden Umsatz in Deutschland 2019

Accounting im Wandel

Bonmot: Wer verbessern will muss messen**

Auch Nicht-finanzielle Aspekte messen

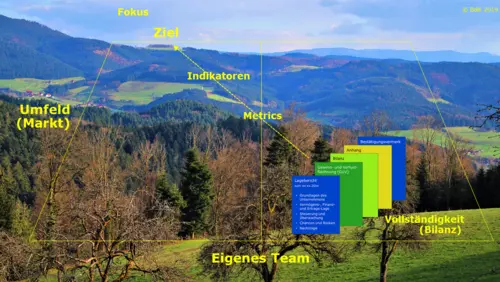

Abbildung: Idee: mit neuen Metrics und Indikatoren das Wissen der Bilanz filtern, um sie auf gute Geschäfts-Entscheidungen (Business decisions) auszurichten

In Anlehnung an das Zitat "If you cannot measure it, you cannot improve it“ von Lord Kelvin, Physiker, Irland 1824-1907, nach dem die Maß-Einheit Kelvin für Temperatur-Einheiten benannt ist.

Quelle für das Zitat: https://www.unibw.de/bw/professuren/manfred-sargl/forschungsprojekte/treibhausgasbilanz

Die IFAC vertritt die Idee:

- Neue und

- Um Nicht-finanzielle Aspekte angereicherte

- Maß-Zahlen (metrics) und Indikatoren zu entwickeln,

und zwar:

- Um den Focus auf den Nutzen für bessere Geschäfts-Entscheidungen zu richten

und

und - Gleichzeitig die Vorteile der Vollständigkeit nutzen, die von der Buchführung bis zum Jahresabschluss wichtig ist

Das soll geschehen durch

- Filtern der notwendigerweise vollständigen (umfassenden, comprehensive) Daten aus der Buchführung

- anhand von solchen, neuen finanziellen Indikatoren und anreichernden, nicht-finanziellen Aspekten,

Die Herausforderung (Threats) an diese Epoche: Methoden verbessern, Metrics verfeinern

Technisch gebe es, so die

IFAC, im Accounting einen natürlichen Widerspruch zwischen Vollständigkeit und Fokus.

Beides ist notwendig.

In der Buchführung ist die Vollständigkeit wichtig, und zwar im:

-

Journal

-

-

- damit die Bücher eine Ordnung in der Zeit [HGB § 239.(2)] haben, und zwar nach Tagen (le jour)

- damit die Bücher eine Ordnung in der Zeit [HGB § 239.(2)] haben, und zwar nach Tagen (le jour)

-

Beleg

- damit die Geschäfte sich… nach-/verfolgen lassen [HGB § 238.(1)] , und

- damit die Geschäfte sich… nach-/verfolgen lassen [HGB § 238.(1)] , und

-

Konto

- damit sich die Geschäfte nach der BILANZ aufgliedern lassen [HGB § 247.(1)]

- damit sich die Geschäfte nach der BILANZ aufgliedern lassen [HGB § 247.(1)]

Abbildung: Dilemma des natürlichen Widerspruchs zwischen Vollständigkeit und Fokus (zum Ziel) bei gleichzeitiger Notwendigkeit (Illustration)

Es fehlten für den Fokus je Messbereich die richtige Größen-Skala, die einen

" Indikator"

hergibt, um Geschäfts-Entscheidungen besser zu treffen

Neue epochale Ansätze

Es geht darum, Metrics (Maße) und Indikatoren zu entwickeln, und zwar in den Dimensionen

- Finanziell UND Nicht-finanziell Messen, um zum Beispiel den Grad der Erreichung der

SDG zu messen

- Anreichern um Maße in JEDEM der Sechs Kapital-Arten ( Six_Capitals)**1 für die so genannten ESG-Belange in Unternehmen zu haben:

- Einbinden ALLER gesellschaftlichen Gruppen und ihre Interessen ( Stakeholder), etwa (vgl. → GuV):

Kunden und Umsatz

Kunden und Umsatz

Zuliefernde und Material-Bedarf

Zuliefernde und Material-Bedarf

Mitarbeitende und

Verantwortung

Mitarbeitende und

Verantwortung

Kreditor*in

Gläubiger*in und

Fremdkapital

Eigentümer*in,

Eigenkapital und

Going_Concern

Eigentümer*in,

Eigenkapital und

Going_Concern

Abbildung: Es sind sechs Kapital-Arten ( Six_Capitals), zu denen neue Metrics zu entwickeln sind

→https://integratedreporting.org/resource/international-ir-framework/. Stand 27.05.2020, Download ebenda Seite 11f.

Beispiel

Neue Metrics könnten**2 zu Personal sein:

Abbildung: Filter der Angaben im Abschluss über/für Mitarbeitende und mögliche neue Metrics

**2 Quelle: https://www.fcltglobal.org/resource/6-metrics-to-measure-human-capital/

Wir arbeiten dran

Wir geben zu: die Welt und wir sind noch nicht 100%ig so weit, doch auf dem richtigen Weg.

Zum Beispiel reichern wir schon lange die Daten aus der Buchführung und Bilanz auch im Kleinen mit Aussagen zum Cash_Flow für weitere Perspektiven an.

Wir entwickeln weiter an Entscheidung-relevanten Metrics und Indikatoren und tüfteln daran, sie einfach verständlich zu machen.

Vergleiche etwa →Treibhausgas Volumina und Bilanz Grundlagen

Damit es jeder kann: Accounting for Advantage be-/ nutzen.

PS

Warum es Accounting gibt und wir im Trend liegen

( Fun_Fact)

Wir kennen die Geheimnisse des Accounting

(Secrets of Accounting)

Bei viel Forschung war es oft eine einzelne Entdeckung, welche den Planeten Erde von Grund auf veränderten:

- Das Rad (vor Christus)

- Das bewegliche Segel

- Das Auto

- Der Mobil-Funk.

So auch:

Die simple Wirkweise von Beleg, Journal und Konto habe eine Person, ein italienischer Mönch 1495 entdeckt (diverse Quellen n_n).

Die ersten, die deren Entdeckung für sich benutzt haben (Innovators, Early_Adopters**), sind gigantisch reich geworden.

Die ersten, die deren Entdeckung für sich benutzt haben (Innovators, Early_Adopters**), sind gigantisch reich geworden.

Sie hielten ihr Wissen noch geheim.

Sie hielten ihr Wissen noch geheim.

Es waren die

Es waren die

-

- Kaufleute von Venedig und die

- Fugger von Augsburg.

Sie waren das Silikon Valley und die Bill Gates des Mittel-Alters.

Abbildung: Seiten-Titelbild zu unserem Glossar, Quelle: pixabay.com

Rauf, rauf mit der Belohnung und dem Gewinnanteil

Krickle und krakle es hinweg

Und gleiche die Bücher aus

...

Es ist ein Vergnügen, einen Buchhalter zu buchen

Und das weite Rechnungswesen zu befahren

Die

Geld-Töpfe außerhalb vom eigenen Wohnsitz zu beobachten und zu erforschen

Und die Flachgewässer der Zahlungseinstellung zu umgehen

...

Es kann wagemutig sein in der Versicherung [folgendes zu sagen:]

Wir werden deinen Gewinnanteil halbjährlich anheben

Es ist alles steuerlich absetzbar

Wir sind billigermaßen nicht bestechlich

Wir befahren das weite Rechnungswesen

...

Bonmot frei übersetzt aus dem englischen Songtext "Accountancy Shanty" von John Du Prez und Eric Idle (Monty Python)

Und zwar die folgenden:

1. Das historische Entstehen von Rechnungswesen und dem Be-/ Nutzen des Accounting, vor allem in der Seefahrt, für das Steuern und Führen von Unternehmungen.

2. Ja: In der Geschichte der großen Pleiten (Insolvenz) haben die Verantwortlichen immer ihre Pflicht zur

Sorgfalt, und auch mit Betrug, missachtet (vergleiche die Beispiele unter →Wege zur Wahrung der Ethik - Wenn wenig Fälle große Auswirkungen haben).

3. Aber: Es gibt den Blick aus einer anderen Richtung, um das

Ethik_Risiko zu begrenzen, siehe →Ethik Risiko Management.

bezeichnen zwei Typen von für Entscheidungen zum Konsum:

1. Innovators

2. Early Adopters

3. Early Majority (frühe Mehrheit)

4. Late Majority (späte Mehrheit)

5. Laggers (Isolier*in)

Jeder Typ hat bestimmte Eigenschaften, aus denen sich auf Entscheidungen zu Konsum und Investition schließen ließe.

Quelle: https://www.iedunote.com/5-adopters-innovators-adopters-majority-laggards

Die Early_Adopters hatten den Wert der Buchführung erkannt:

Die Early_Adopters hatten den Wert der Buchführung erkannt:

![]() Der

Beleg gab Kunde, Ur-Kunde über das, was war: Ein Vertrag war geschlossen worden, eine Schuld besteht (

Belegfunktion).

Der

Beleg gab Kunde, Ur-Kunde über das, was war: Ein Vertrag war geschlossen worden, eine Schuld besteht (

Belegfunktion).

Einfache Einrede von einem*r Debitor*in reichte nunmehr nicht.

![]() Das

Journal gab einen zeitlichen Zusammenhang. Der größere

Kontext war leichter rekonstruierbar (

Journalfunktion).

Das

Journal gab einen zeitlichen Zusammenhang. Der größere

Kontext war leichter rekonstruierbar (

Journalfunktion).

![]() Und jede

Konto-Logik erlaubte eine beliebige Einteilung mit variablen Zusammenfassungen (

Kontofunktion)

Und jede

Konto-Logik erlaubte eine beliebige Einteilung mit variablen Zusammenfassungen (

Kontofunktion)

Wir kennen die Geschichte des Accounting

8000bc Accounting für Gesellschaften

(bc = Abk.f. before Christus)

Die Vorteile des Accounting seien nach vielen Quellen ( n_n) der Grund, warum es das seit 10.000 Jahren mit Aufzeichnungen gibt.

In Mesopotamien zu Beispiel dienten diese wohl dafür: Zu sorgen, dass für die Stadt jede Ressource (etwa Nahrung) gespeichert, gesichert und fair verteilt wird.

So sind wohl entstanden:

3000bc Strategie Accounting

(bc = Abk.f. before Christus)

Schon vor 5.000 Jahren wurden in Militär-Schulen Methoden gelehrt, um Informationen über

- Strategie,

- Möglichkeiten und

- Gefahren zu sichern.

(Die Begriffe Governance, Chance oder Risiko gab es wohl noch nicht.)

Abbildung: Illustration der Werte des Accounting, Informationen über jede bekannte Strategie zu sichern

Abbildung: Seefahrt als Symbol der ersten Nutznießerin davon, Informationen über Governance (Kybernetik) zu sichern

500bc Governance Accounting

(bc = Abk.f. before Christus)

Vor 2.500 Jahren gab es Schulen für Strategen (Heerführer) um Informationen für

- die Steuerung (Control)/ das Steuern von See- und anderen Mannschaften zu sichern (englisch: to govern, altgriechisch: kybern, kybernator = der Steuermann),

und zwar vor allem in Gebieten mit erhöhten

- allgemeinen (Seefahrt) und

- spezifischen (Riff = Risiko**)

Gefahren zu sichern. Der Begriff Governance entsteht.

**Das Wort ' Risiko' sei allerdings erst in der nach der Erfindung des variablen Segels entstanden, welche Gegen-den-Wind-Segeln und weltweite Seefahrt ermöglichte, Quelle: P. Sloterdijk, Vortrag 2008

1500ac Group (Konzern) Accounting

(ac = Abk.f. after Christus)

Die doppelte Buchführung ( Doppik) von heute erfunden zu haben, wird vor rund 450 Jahren einem Mönch zu geschrieben. Es entstehen die Begriffe

- Journal (Aufzeichnung in zeitlicher Reihenfolge, französisch le jour = der Tag)

- Beleg und

- Konto (sachliche Gliederung, italienisch il conto = Be-, Ab- oder bloße Rechnung)

Leute, die dieses Wissen genutzt haben, sind sehr reich geworden, weil sie es als erste im Konzern verwendet haben:

- Kaufleute von Venedig

- Fugger von Augsburg

Der Wert der Doppik bestand vor allem in Papieren ( Beleg) mit gesicherten Informationen über bestehende Schulden und Güter-Bestände ( Bilanz) und über Ertrag und Verbrauch/ Aufwand ( GuV).

Abbildung: Abschluss nach HGB als zentrales Medium zur Finanz- Kommunikation

![]()

Jede eigene Entscheidung für sich und Demokratische Entscheidungen setzen informierte Entscheidungsträger*innen voraus.

2000ac Individual Accounting (Einzel-Entscheidungen, ein Kreis schließt sich)

(ac = Abk.f. after Christus)

Heute soll die Bilanz (der Abschluss) zeigen,

- welche Werte eine

Unternehmung für seine

Kundschaft und Gemeinschaft (lateinisch: societas) geschöpft hat

- welche Wertschöpfung es an

- Material

- Personal

- Geräte-Abschreibungen

- usw. ausgeschöpft hat

( Wertschöpfungsmodell)

und

- welche Möglichkeiten und Pläne es für die Zukunft hat ( Going_Concern, Nachhaltigkeit).

Wie gesagt, wir sind noch nicht 100%-ig so weit, aber wir arbeiten daran.

Wichtig ist: Wir versetzen jede*n Kunde*in in die Lage, Bilanz, Abschluss und andere Dinge, für seine*ihre Entscheidungen richtig zu lesen.

2020ac Global Accounting: Neu Maße und Methoden

(ac = Abk.f. after Christus) Es ist die Zeit vom Weltbürgertum / Global_Citizenship

Die technischen Möglichkeiten erlauben es,

- Finanzielle und Nicht-Finanzielle Indikatoren zu entwickeln, um das Erreichen der SDG zu messen

- Jedem*r eine Ausbildung zu geben, um die Indikatoren zu verstehen und eigene Verantwortung für eigene Entscheidungen zu tragen

- Das Wissen zu verbreiten, um global a Better World zu schaffen

Abbildung: Atmosphäre als Sinnbild für die Epoche neuer Metrics und Methoden, Bildquelle: →Atmosphärische Grundlagen

Dank an die Entwickler*innen

Zurück zum Leitbild

Das Leitbild haben übrigens sehr talentierte Studierende und Jungunternehmende in Workshops für uns entwickelt.

Ihr Background ist aus den Fach- und Praxis-Bereichen: Ethnologie, Human Ressource, Betriebswirtschaft, Marketing und Finanzen.

Die jungen Leute haben das, was internationale Standard-Setter gerade erst (02/2019) als Zukunft propagiert hat, heute schon in der Praxis eindrucksvoll demonstriert.

Wir danken sehr dafür.

to

Miriam B. B.A. und Max B. vom Orsoyerberg

für Design und Ausführung der Workshops

Abbildung: Unsere Tätigkeits-Bereiche

Ziel ist, Kompetenz zum Weltbürgertum vermitteln. Maßstab ist immer die nächst höhere Stufe in einer Entwicklung (zum Beispiel: Question_Mark ist Benchmark für Start_up, Global_Player für Star). Benchmarks für Global Player sind bekannt.

Accounting for Advantage - das ist die Idee: Einfach das bekannte Wissen der Großen im Kleinen für Weltbürger zu nutzen,

wenn wir beim

Erstellen zeigen wie's aussieht - denn: Verstehen schafft Vertrauen

Erstellen zeigen wie's aussieht - denn: Verstehen schafft Vertrauen

Entwickeln zusehen wie*s geht - making them do better than us

Entwickeln zusehen wie*s geht - making them do better than us

Prüfen schauen wie's aussieht - besser Messen

![]()

![]() <Contact>

<Contact>