Wie das mit den Steuern ab Berufseinstieg ist (800)

Steuern ab Beruf-Einstieg-Position: Aus der Jugend erwachsen

Stand: 04. April 2021 | von den persönlichen Entscheidungen und der (Einkommen-) Steuer

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

- Wo wir herkommen

- BERUF-EINSTIEG-POSITION: AUS DER JUGEND ERWACHSEN

- Dann kommt noch die Zeit der Reife-Positionen: Solopreneur*in, Business Owner. Investor*in

- Anhänge und PS

Wo wir herkommen

Herausgefordert durch eine einfache Frage junger Menschen (Wie ist das mit den Finanzen und Steuern?), sind auf einer Reise durch die Modellwelt aus Finanzen, Kapital und Steuern_iSd_AO, die das Leben eines Menschen wie in einer Matrix begleiten. [→Material Stichwort: Wissen für alle]

Was bisher war

Wir haben geklärt, was das Grundmodell_Finanzen_zum_Leben ist, was ein Asset ist und welche Reserven sinnvoll sind.

Dann haben die steuerliche_Positions-Matrix hergeleitet, und

-

- geklärt, wie das für die

Steuern_iSd_AO (

ESt) in der

Ausbildungs-Position ist,

sowie - ddas Wissen zusammengestellt, das jede*r ab der Volljährigkeit für die Steuern_iSd_AO braucht.

- geklärt, wie das für die

Steuern_iSd_AO (

ESt) in der

Ausbildungs-Position ist,

Hier sind wir in der Einstieg-Position: Der Einstieg zur längsten Phase im Leben.

Hier treffen wir die großen persönlichen Entscheidungen über: Konsum im Alltag, Vorworge und Vorsorgeaufwendungen, große Anschaffungen wie Auto oder Immobilien, Hochzeit, Familie oder Kinder.

Dieser Abschnitt zeigt, was aus den persönlichen Entscheidungen, mit denen wir täglich im Kleinen - genauso wie ab und zu im Großen - über Finanzen und Kapital verfügen, die Folgen für die Steuern_iSd_AO sind oder sein können.

BERUF-EINSTIEG-POSITION: AUS DER JUGEND ERWACHSEN

Wie das mit den Steuern 4. ab Beruf-Einstieg ist

Strategie und Ziel:

- Power und Know-how nutzen, um

⇒ erstes Einkommen zu haben und

⇒ Know-how aus zu bauen

Situation:

Reserves-Monitor: leer

Power-Monitor: top

Know-how-Monitor: ausgeprägt

Time-Monitor: genug

Position- und Ziel-Darstellung: Position klar, Ziele offen

Bevor es weiter geht schauen wir noch auf das Gesamt-Ziel: Ausreichend Reserven über alle Lebens-Phasen hinweg zu erreichen

(und ggf. auf das →Lebens-Zyklus Glossar).

Zum Beruf-Einstieg sind natürlich der Reserves-Monitor noch leer, aber dafür meistens die physische Kraft in dieser Lebensphase auf dem höchsten Level.

Kurz: der Power-Monitor ist top und der Know-how-Monitor ist nach der Ausbildung ausgeprägt genug, um nun Einnahmen zu erzielen.

Das Ziel in der Einstieg-Position scheint damit eigentlich klar:

- Power und Know-how nutzen, um

- erstes Einkommen zu haben

- erste Reserven zu bilden und

- Know-how aus zu bauen

Die jetzt entscheidende Frage ist: Wie?

Das Wie hängt natürlich in der Hauptsache von Deinen Entscheidungen ab.

Bonmot: Use your assets

Es gibt drei Arten der Entscheidungen, die Deine Finanzen und Assets jetzt und in der Zukunft beeinflussen werden:

- Die täglichen im Kleinen, das heißt bei jedem Einkauf, Wochenende, Urlaub:

- Wie wirst Du Dein Einkommen aufteilen zwischen Verbrauchen jetzt (

Konsum) oder in der Zukunft (Sparen,

Investition)?

und

- Wie wirst Du Dein Einkommen aufteilen zwischen Verbrauchen jetzt (

Konsum) oder in der Zukunft (Sparen,

Investition)?

- Die großen privaten wie über: Beiseitelegen, Versicherungen, Engangement in Sport,

Kultur etc., Autokauf, Hochzeit, Kinder, und Immobilien-

Eigentum.

- Die großen beruflichen, das heißt:

- Welchen Berufungen wirst Du folgen?

- Wirst Du

- auch Tätigkeiten der Gewinn-Einkunftsarten oder

- nur solche der Überschuss-Einkunftsarten ausüben?

Auf die Frage A gehen wir gleich zuerst ein.

Die Frage B behandeln wir danach.

Die wichtigsten Aspekte zur Frage C.1 behandeln wir in dem letzten (separaten) Beitrag: Wie das mit den Steuern in den Reife-Positionen ist.

Für C.2 sollten die Aspekte von der Ausbildung bis zur Volljährigkeit und hierhin reichen.

Persönliche Entscheidungen im Alltag

Konsum und Nichtkonsum

(Hinweis auf: Begriff Konsum im Glossar)

Abbildung:

Grundmodell_Finanzen_zum_Leben

-

-

- Die blaue Fläche skizziert das Einkommen, gemessen mit: Höhe (senkrecht) mal Zeit (in Jahren, waagrecht)

- Die graue Fläche skizziert den Anteil aus dem Nichtkonsum

-

Nach der Einstieg-Position erhältst Du nun im Beruf Dein, erstes regelmäßiges Einkommen. Nimm an: Es ist eine Zeit ohne Krise.

Was tust Du? Gibst Du ALLES aus oder nicht?

Herzlichen Glückwunsch: Sie haben NICHTS gelernt, gehen Sie NICHT über Los und ziehen sie NICHT 4.ooo Euro ein, und was sonst noch in den Spielen zum Lernen stand.

Das ist hier kein Spiel mehr.

Du brauchst gar nicht erst weiter lesen.

Deine einzige Chance ist tatsächlich: gehe zurück zum Start (hier: Wie das mit den Finanzen ist).

Das Schöne im Leben: es ist nie zu spät.

Sehr schön.

Sehr schön.

Das haben wir natürlich erwartet, und man kann es nicht oft genug loben.

Denn: sparen ist verzichten und braucht Disziplin.

Komischer Weise ist Geld Nicht-Ausgeben das einzige Nichtstun, bei dem man - im Vergleich zum Tun - sich aufraffen muss (bzw. sich nicht nicht-aufraffen braucht).

Bonmot: Reich wird man nur durch Sparen (Henry Ford n_n)

Ich habe mir den etwas unseriösen Text zu der Aussage "Ich gebe alles aus" erlaubt, weil ich davon ausgehe, dass Menschen, die das so beantworteten, auf lange Sicht nicht so erfolgreich sind, und sich sowieso nicht auf diese Seite hier verlieren. Das haben jedenfalls bis jetzt alle Tests bestätigt.

Halten oder Investition

Abbildung: Idealisierter Vermögens-Verlauf, wenn Überschüsse aus dem Einkommen über die Lebenshaltungskosten angelegt werden (Details siehe bitte: Wie das mit dem Kapital (Reserven) ist)

Hinweise:

Eine Sache ist WICHTIG: Investition bringt in ZUKUNFT Chance auf Ertrag oder Einnahme. Nichts ist richtig sicher.

Jede Geld-Haltung und jede Vermögens-Anlage hat ihre eigenes Risiko.

Beispiele für das so genannte Kredit_Risiko oder Kontrahenten_Risiko:

- Das Bar-Guthaben bei einer Bank kann für Beträge über die

Einlagensicherung steht unter

Risiko, wenn die Bank (Geschäftspartner, "Kontrahent") möglicherweise insolvent wird und nicht mehr weiter auszahlen kann.

- Die

Kredit-Gewährung an

Kundschaft (im Wege der Lieferung ohne Vorauskasseo oder des Zahlungs-Aufschubs) hat das

Risiko, dass der*die

Kunde*in, warum auch immer, nicht zahlen wird.

- Der Renten-Vertrag bei einer Versicherung kann ein

Risiko dadurch bergen, dass die Versicherung (Geschäftspartner, "Kontrahent") vielleicht insolvent wird und später die Renten oder den Renten-Barwert nicht auszahlen kann.

Beispiel für das so genannte Marktpreis_Risiko:

- Wertpapiere (Aktie,

Anleihe,

Fonds-Anteil) oder

Rohstoffe haben ein konkretes

Risiko dadurch, dass dessen Kurs an der Börse an dem Tag der, beabsichtigten oder notwendigen Liquidation gefallen ist.

Ein Wert-Verfall oder ein Ertrag-Ausfall Risiko ist bei einer Immobilie möglich durch

-

- Leerstand (keine Miet-Einnahmen)

- Verfall, wenn es 5 Jahre nicht bewohnt bzw. nicht beheizt ist

- Bedarf für Renovierung/en

Wir können hier natürlich nicht für Jede*n in jede Situation abwägen, was genau oder am besten mit dem Ersparten zu tun ist.

Wichtig ist nur: DASS etwas gespart wird und gewisse Vorsorge und Reserven gebildet werden.

Dazu gibt es ein paar Grundgesetze im Umgang mit Finanzen, die eine Hilfe sind; zur Erinnerung:

- Goldene Regeln zum Umgang mit Finanzen

- Zuerst an Grund-Versicherungen und Rente denken, und dann erst an den weiteren Vermögens-Aufbau

- Beim Vermögens-Aufbau, daran denken, dass sich daraus die Verfügbarkeit von Geld sinnvoll auf kurzfristig, mittelfristig und langfristig verteilt (Abbildung).

Wir beschreiben nun im Folgenden, ob und wo persönliche Entscheidungen zwischen

- Geld Halten und

- Investition

sich auf die (Einkommen-) Steuern_iSd_AO auswirken können.

Die großen persönlichen Entscheidungen und die (Einkommen-) Steuer

Hinweise:

Hier sehen wir: Was die großen persönlichen Entscheidungen und die (Einkommen-) Steuer im einzelnen Kontext sind.

Wie wichtige Entscheidungen den Verlauf der

Finanzen im Leben bestimmen, haben wir gesehen in →Wie das mit den Finanzen ist.

Abbildung: Themen der wichtigen Entscheidungen im Grundmodell_Finanzen_zum_Leben

Wo in den Bereichen der Berechnungen (Teil 2) vom ( ESt-) Steuerbescheid die folgenden Entscheidungen wieder auftauchen, sehen wir später in →Wie das mit den Steuern spätestens ab Volljährigkeit ist.

Abbildung: Bereiche in der Berechnung (Teil 2) vom ESt-Bescheid und wo Sonderausgaben auftauchen

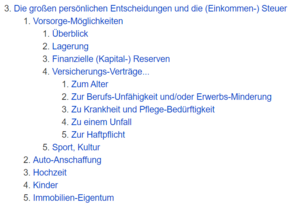

Vorsorge-Möglichkeiten

Das Wort "Sorge", englisch: sorrow, bedeutete bei den frühen Germanen, Goten und Schweden: Kummer und Gram. [Quelle: Duden_HW].

Geht man davon aus, dass die Natur über die Zeit den Menschen, sein Verhalten und seine Sprache formt, dann wird klar, dass so ein Wort auf der Nord-Halbkugel wichtig wurde, anders als etwa in Tropen.

Denn in Tropen sind Säen und Ernten im ganzen Jahr möglich. Auf der Nord-Halbkugel geht das im vielerorts Winter nicht - da braucht es Vor-Sorge.

![]() Teil der

Goldene_Regeln (nicht nur) zu den

Finanzen ist es:

Vorsorge zu treffen.

Teil der

Goldene_Regeln (nicht nur) zu den

Finanzen ist es:

Vorsorge zu treffen.

Überblick

Abbildung: Von den großen persönlichen Entscheidungen diejenigen Vorsorge-Arten, die sich auf ESt auswirken können

Vorsorge Treffen steht an oberster Stelle der großen Entscheidungen mit Blick auf die ESt.

Abbildung: Gliederung hiervon

Es gilt immer der Grundsatz "Bedenke wer sich langfristig bindet"

Das gilt für jede Position: In der Ausbildung, zum Beruf-Einstieg, in der Reife.

Jede Position unterscheidet sich nach: a. Horizont, b. Budget und c. Auswahl der Möglichkeiten.

Fun Fact: Bei denjenigen großen Entscheidungen für (Einkommen-) Steuer, die erst NACH der Nummer 1 Vorsorge erfolgen, nehmen a. b. und c. im Vergleich dazu jeweils in ihrem Umfang zunehmend ab.

Aufwand für den Kauf von Nahrung und von Gegenständen ( Sache_iSd_BGB) wirkt sich NICHT aus, WENN diese privat VERBRAUCHT werden.

WENN die aufbewahrten Sachen privat VERKAUFT werden, DANN muss man SCHAUEN (prüfen), ob ein Gewinn aus Sonstigen Einkünfte nach EStG § 22 vorliegt.

Siehe: →Wie das mit den Steuern ab der Volljährigkeit ist - Die 7 Einkunft-Arten

Vergleiche: →Wie das mit den Steuern in der Ausbildungs-Position ist - Einnahmen aus Verkäufen

Relevant von den

Erhebungsformen_im_EStG ist hierfür: Die

Steuer-Erklärung

Wer Geld- und Wertpapier-Anlagen kauft UND daraus Ertrag hat, der hat grundsätzlich steuerbare Einkünfte aus Kapital-Vermögen.

Ertrag kann hier sein in Form von:

- Ausschüttungen, Dividenden und ähnlichem, oder

- Gewinn aus Verkauf (= Verkauf-Erlös abzüglich Ein-/Kauf- Aufwand)

Siehe: →Wie das mit den Steuern ab der Volljährigkeit ist - Die 7 Einkunft-Arten

Vergleiche: →Wie das mit den Steuern in der Ausbildungs-Position ist - Typische Einnahmen: Erspartes

Relevante Erhebungsformen_im_EStG hierfür sind: Der Steuer-Abzug, und zwar

Neue →Steuer-Vokabeln für unser Vokabelheft:

Vorsorge durch...

Versicherungs-Verträge...

siehe bitte →Wie das mit den Finanzen ist in dem Abschnitt "Lege von jedem Verdienst ... etwas zur Seite" ( Goldene_Regeln)

Grundsatz: Bei Eintritt des Versicherungs-Falles können Leistungen aus einer Versicherung sein:

- (regelmäßigen)

Rente für eine bestimmte oder eine (Rest-) Lebens-Zeit

oder - (einmaligen) Kapital- Auszahlung

Nährere Informationen zu Bank- und Versicherung-Produkten siehe bitte BaFin: für Verbraucher Finanzanzwissen auf einen Blick →https://www.bafin.de/DE/Verbraucher/Finanzwissen/finanzwissen_node.html

Um sehen, ob und wo Versicherungen sichauf die (Einkommen-) Steuern_iSd_AO auswirken können, lies bitte weiter.

Empfangene Renten-Zahlungen sind seit 2005 (Sonstige) Einkünfte nach EStG § 22ff. und unterliegen der ESt, und zwar wenn eine Zahlung erfolgt, das heißt bei:

- jeder Renten-Rate oder

- der einmaligen Zahlung

Allerdings gilt - mit Blick auf vorher eingezahlte RV-Beiträge - für empfangene Zahlungen aus:

- der gesetzlichen RV:

und aus

- einer privaten RV: die ESt wird nur auf den so genannten Ertrags-Anteil erhoben (das heißt: die vorher eingezahlten Beiträge werden natürlich nicht besteuert)

Für Beiträge zu einer RV siehe → Vorsorgeaufwendungen und → Sonderausgaben

Der Trick mit den Vorsorgeaufwendungen zum Alter:

- In Zeiten hoher Einkommen (zum Beispiel in der Reife-Position) ist der Steuer-Satz ( Tarif) auch hoch und

- Die Rente im Alter ist wahrscheinlich niedrigeres Einkommen mit niedrigerem Steuer-Satz

Vgl. http://www.gesetze-im-internet.de/estg/__32a.html Absatz (1) Nr'n 1 bis 5

Zur Berufs-Unfähigkeit und/oder Erwerbs-Minderung

Zu Leistungen siehe http://www.gesetze-im-internet.de/estg/__22.html Nummer 5 a)

Für Beiträge zu einer Berufsunfähigkeit-Versicherung siehe → Vorsorgeaufwendungen und → Sonderausgaben

Zu Krankheit und Pflege-Bedürftigkeit

Zu Leistungen aus (irgend) einer KV siehe http://www.gesetze-im-internet.de/estg/__3.html Nummer 1 a)

Für Beiträge zu einer KV siehe → Vorsorgeaufwendungen und → Sonderausgaben

Zu einem Unfall

Zu Leistungen aus der gesetzlichen UV siehe http://www.gesetze-im-internet.de/estg/__3.html Nummer 1 a)

Für Beiträge zu einer Unfall-Versicherung siehe → Vorsorgeaufwendungen und → Sonderausgaben

Zur Haftpflicht

Für Beiträge zu einer Haftpflicht-Versicherung siehe → Vorsorgeaufwendungen und → Sonderausgaben

Zu Leistungen als Übungsleiter siehe http://www.gesetze-im-internet.de/estg/__3.html Nummer 26.

Ansonsten wirken Aufwendungen und Erträge aus der Vorsorge für Sport etc. Treiben sich auf die ESt grundsätzlich nicht aus.

Aber mit großer Wahrscheinlichkeit auf das Einkommen, wenn man davon ausgeht, dass Gesundheit dafür eine Rolle spielt.

Auto-Anschaffung

Ob ein Auto bei den Steuern eine Rolle spielt, hängt nicht ab von dessen Anschaffung, sondern von dessen Nutzung:

Wenn das Benutzen des Autos - allein oder überwiegend - durch den Betrieb veranlasst** ist, dann sind

- der

Aufwand dafür = Betriebsausgaben [EStG § 4.(4)] und

- das Auto = Betriebsvermögen und ein Wirtschaftsgut des Anlage-Vermögens [ EStG § 4.(3)S4 und EStG § 5.(1) i_V_m HGB §§ 238ff.].

**"veranlasst" heißt: etwa zur Auslieferung von Ware, zum Besuch von Kundschaft etc.

Für Private Nutzungen von betrieblichen Autos sind der anteilige Aufwand heraus zu rechnen ["dürfen den Gewinn nicht mindern", EStG § 4.(5)...], zum Beispiel für

- Wege zwischen Wohnung und Betriebsstätte

- Familienheimfahrten (...Nr.6).

Für das Herausrechnen gelten

- das Ersetzen durch pauschale Sätze für bestimmte Kilometer [km, EStG § 4.(5).Nr6 i_V_M EStG § 9] oder

- eine pauschale Methode gemäß EStG § 4.(5).Nr6 mit km und Listenpreis.

Das gilt nur für die so genannten Gewinn-Einkunftsarten.

Für das Benutzen von einem Auto, dass NICHT Betriebsvermögen ist, kann der Aufwand dafür Werbungskosten (zu den Überschuss-Einkunftsarten) sein.

Für den Aufwand wie für

- Wege zwischen Wohnung und erster Tätigkeits-Stätte

- Beruflich veranlasste Fahrten

gelten

- das Ersetzen durch pauschale Sätze für bestimmte Kilometer [km] gemäß EStG § 9.

Wichtiger als die Steuern ist beim Auto die Finanzierung, und zwar dass der Aufwand dafür

- in den laufenden Finanzen

- der Aufwand für das Auto durch Einnahmen gedeckt ist

und

-

- die dafür gebrauchten Kapital-Reserven wieder aufgestockt (angespart) werden.

Hochzeit

Eheleute können zwischen Einzel- Veranlagung und Zusammen- Veranlagung wählen [EStG § 26].

Bei der Zusammenveranlagung werden

- die Einkünfte beider Ehegatten zusammengerechnet

- und grundsätzlich die Ehegatten dann gemeinsam als [ein] Steuerpflichtiger behandelt [EStG § 26b],

weiterhin grundsätzlich

- das gemeinsam zu versteuernde Einkommens der Eheleute halbiert,

- dafür der Steuerbetrag ( Tarif) nach EStG § 32a.(1) errechnet und

- dieser Steuerbetrag dann verdoppelt [so genanntes Splitting-Verfahren ebenda Absatz (2)].

Außerdem gelten eine Reihe von Sonder-Regelungen, zum Beispiel:

- Ein doppelter Sparer-Freibetrag für Kapital- Einkünfte [EStG § 20.(9)] oder

- Zum Höchst-Betrag bestimmter Sonderausgaben [EStG § 10.(4)].

Welche Veranlagung sich jedes Jahr lohnt, kann man vor Abgabe der ESt-Erklärung abschätzen mit dem BMF-Steuerrechner: https://www.bmf-steuerrechner.de/

Wichtig ist es, den anderen Verlauf der Finanzen nach der Hochzeit im Blick zu haben.

Kinder

Bei der Veranlagung zur ESt wird für jedes zu berücksichtigende Kind des*der Steuerpflichtigen ein Freibetrag vom Einkommen abgezogen [EStG § 32].

Außerdem gibt es Sonder-Regelungen, zum Beispiel für die außergewöhnlichen Belastungen

- zur Zumutbarkeit [EStG § 33.(3)] oder

- bei einem, sich in Berufsausbildung befindenden, auswärtig untergebrachten und volljährigen Kindes [EStG § 33a.(2)].

Wichtig ist es, den mit Kinder neuen Verlauf der Finanzen im Blick zu haben.

Hinweis: Mit Kindern ergeben sich häufig Gelegenheiten zum Engagement im gemeinnützigen Verein (zum Beispiel: Förderverein zu Kindergarten und/oder Schule, oder Sportvereine).

Folgende Regelungen sollte man dazu kennen:

- Es gibt - bis je zu einer Höchstgrenze -

ESt-freie

- Einnahmen aus neben-beruflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher etc. im Dienst oder im Auftrag**... einer... Einrichtung zur Förderung gemeinnütziger... Zwecke: EStG § 3 Nr26,

- Einnahmen aus neben-beruflichen Tätigkeiten im Dienst oder Auftrag**... einer... Einrichtung zur Förderung gemeinnütziger... Zwecke: ebenda Nr26a

- AO § 51ff.

- KStG § 5.(1)Nr9

**das können Tätigkeiten als Mitglied oder im Auftrag des Vorstands sein.

Werden für solche neben-beruflichen Tätigkeiten Einnahmen vereinbart, können sie auch gespendet werden;

- solche Spenden können bis zu einer bestimmten Grenze - wie andere Spenden auch - als Sonderausgaben abgezogen werden [EStG § 10b], wenn der Verein eine Bescheinigung ausstellt und dazu berechtigt ist;

- die Zulässigkeit solcher Vereinbarungen mit gemeinnützigen Vereinen ist sorgfältig zu prüfen (!).

Über Suchmaschinen und die Phrase (Such-String) "Vereine und Steuern" findet man im Internet sehr viel nützliche Information; vor allem solche auf den Websites der Finanzministerien in den Bundesländern sind sehr zu empfehlen.

Immobilien-Eigentum

Allgemeines zu Immobilien

Energie-Einsparung

Was mit Blick in die Zukunft besonders wichtig ist zu wissen, wie viel Energie (Verbrennung für die Heizung, Strom) wird die Nutzung der Immobilie kostet bzw. kosten wird.

Dass Energien, die zu THG Emissionen führen, stetig teurer und stärker besteuert werden (müssen), ist so gut wie sicher.

Für Ansatz-Punkte der Regierung zu möglichen Energie-Einsparungen bei Immobilien und/oder entsprechender Förderungen siehe zum Beispiel auf die Webseiten von BAFA und KfW.

Wichtig ist: die Nutzung

Ob ein Haus bei den Steuern eine Rolle spielt, hängt nicht ab von dessen Anschaffung, sondern von dessen Nutzung:

- Zu eigenen Wohnzwecken

- Zur Vermietung oder

- Betrieblich.

Immobilie für eigene Wohnzwecke

Für eine, zu eigenen Wohnzwecken genutzten Wohnung im eigenen Haus gibt es eine Steuerbegünstigung [ESTG § 10e]: "Der*Die Steuerpflichtige kann

- von den

Herstellungskosten

- einer Wohnung in

- einem im Inland belegenen, eigenen Haus oder

- einer im Inland belegenen, eigenen Eigentumswohnung

- einer Wohnung in

- zuzüglich der Hälfte der

Anschaffungskosten

- für den dazugehörenden Grund und Boden

- (Bemessungsgrundlage)

- im Jahr der Fertigstellung und in den drei folgenden Jahren

- jeweils bis zu 6 Prozent, höchstens jeweils 10 124 Euro, und

- in den vier darauffolgenden Jahren jeweils bis zu 5 Prozent, höchstens jeweils 8 437 Euro,

wie Sonderausgaben abziehen."

In den laufenden Finanzen unter den so genannten "FixAusgabn_OhneVorsorge" wird die Zeile (Position) "Miete" ggf. ersetzt durch:

- Zinsen und

- Tilgung

für einen Finanzierungs- Kredit**.

**Tipp: https://www.kfw.de/kfw.de.html

Raum zu eigenen Wohnzwecken kann zur langfristigen Vorsorge dienen, insoweit er zukünftige Miete spart.

In der Regel muss man bei Veräußerungs-Gedanken mit 1-2 Jahren rechnen, wenn man das Asset liquidieren will, das heißt: Veräußerungs-Absichten sorgfältig planen.

Aufpassen muss man beim Messen der Finanzen unter den 'FixAusgabn_OhneVorsorge' in der Zeile (Position) "Strom_Gas_Wasser_Müll": Im Vergleich zu monatlichen fixen Nebenkosten wie bei der Mieten, fallen die Zahlungen für Strom, Gas, Wasser, Müll etc. unterschiedlich an:

- Mal monatlich, mal alle zwei, drei oder sechs Monate und

- häufig alles zusammen im Monat November (vor Weihnachten und im Januar Versicherungen)

- wie gut, dass man dann weiß: Wie das mit den Finanzen ist.

Hinweis: Unter, in EStG § 35c bestimmten Voraussetzungen kann mit energetischen Maßnahmen an einem, zu eigenen Wohnzwecken genutzten, eigenen Gebäude kann, die ESt vermindert werden.

unter den Voraussetzungen für die Minderung der ESt

nach Absatz (1):

- Es muss sich um (jeweils) eine energetisch Maßnahme handeln (siehe unten)

- Das Gebäude muss in der Europäischen Union oder dem Europäischen Wirtschaftsraum belegen sein

- Das Gebäude muss zu eigenen Wohnzwecken genutzt werden

ist das Gebäude ein begünstigtes Objekt, und dazu ermäßigt sich

- auf Antrag

die tarifliche ESt (welche vermindert ist um die sonstigen Steuerermäßigungen),

- in dem Kalender-Jahr des Abschlusses der energetischen Maßnahme

und - im nächsten Kalenderjahr

- um jeweils 7 % der Aufwendungen des*der Steuerpflichtigen (für die energetische Maßnahme/n, siehe unten),

- höchstens jedoch jeweils um je 14.000 Euro

und

- um jeweils 7 % der Aufwendungen des*der Steuerpflichtigen (für die energetische Maßnahme/n, siehe unten),

- im über-nächsten Kalender-Jahr

- um 6 % der Aufwendungen des Steuerpflichtigen,

- höchstens jedoch um 12.000 Euro

- um 6 % der Aufwendungen des Steuerpflichtigen,

für das begünstigte Objekt.

Voraussetzung nach Absatz (1) [Satz 2] ist weiterhin, dass das begünstigte Objekt

- bei der Durchführung der energetischen Maßnahme älter als zehn Jahre ist;

maßgebend hierfür ist der Beginn der Herstellung.

Eine energetische Maßnahme im Sinn des Satzes 1 (oben) sind:

- Wärmedämmung von Wänden,

- Wärmedämmung von Dachflächen,

- Wärmedämmung von Geschossdecken,

- Erneuerung der Fenster oder Außentüren,

- Erneuerung oder Einbau einer Lüftungsanlage,

- Erneuerung der Heizungsanlage,

- Einbau von digitalen Systemen zur energetischen Betriebs- und Verbrauchsoptimierung und

- Optimierung bestehender Heizungsanlagen, sofern diese älter als zwei Jahre sind.

Zu den Aufwendungen für energetische Maßnahmen gehören auch

- die

Kosten für die Erteilung der Bescheinigung nach Satz 7 sowie

- die

Kosten für Energieberater*innen, die vom

BAFA als fachlich qualifiziert zum Förderprogramm „Energieberatung für Wohngebäude (Vor-Ort-Beratung, individueller Sanierungsfahrplan)“ zugelassen sind,

- wenn der*die Energieberater*in durch den Steuerpflichtigen mit der planerischen Begleitung oder Beaufsichtigung der energetischen Maßnahmen nach Satz 3 beauftragt worden ist;

- die tarifliche ESt vermindert sich - abweichend von Satz 1 - um 50 Prozent der Aufwendungen für den Energieberater.

- wenn der*die Energieberater*in durch den Steuerpflichtigen mit der planerischen Begleitung oder Beaufsichtigung der energetischen Maßnahmen nach Satz 3 beauftragt worden ist;

Die Förderung kann für mehrere Einzelmaßnahmen an einem begünstigten Objekt in Anspruch genommen werden;

- je begünstigtes Objekt beträgt der Höchstbetrag der

ESt-Ermäßigung 40.000 Euro.

Voraussetzung für die Förderung ist weiterhin, dass

- die jeweilige energetische Maßnahme von einem Fachunternehmen ausgeführt wurde und

- die Anforderungen aus der Rechtsverordnung nach Absatz 7 erfüllt sind.

- Die

ESt-Ermäßigungen können nur in Anspruch genommen werden, wenn

- durch eine nach amtlich vorgeschriebenem Muster erstellte Bescheinigung des ausführenden Fachunternehmens nachgewiesen wird,

- dass die Voraussetzungen der Sätze 1 bis 3 und die Anforderungen aus der Rechtsverordnung nach Absatz 7 dem Grunde und der Höhe nach erfüllt sind.

- durch eine nach amtlich vorgeschriebenem Muster erstellte Bescheinigung des ausführenden Fachunternehmens nachgewiesen wird,

(2) Die ESt-Ermäßigung nach Absatz 1 kann auch nur dann in Anspruch genommen werden, wenn

- der Steuerpflichtige das Gebäude in dem jeweiligen Kalender-Jahr ausschließlich zu eigenen Wohnzwecken nutzt.

Eine Nutzung zu eigenen Wohnzwecken liegt auch vor, wenn

-

- Teile einer zu eigenen Wohnzwecken genutzten Wohnung anderen Personen

- unentgeltlich

- zu Wohnzwecken überlassen werden.

(3) Der Steuerpflichtige kann die Steuerermäßigung nach Absatz 1 NICHT in Anspruch nehmen, soweit die Aufwendungen nicht schon als Betriebsausgaben_iSd_EStG, Werbungskosten, Sonderausgaben oder Außergewöhnliche_Belastungen berücksichtigt worden sind.

Die Steuerermäßigung nach Absatz 1 ist ebenfalls NICHT zu gewähren, wenn für die energetischen Maßnahmen eine Steuerbegünstigung nach § 10f oder eine Steuerermäßigung nach § 35a in Anspruch genommen wird oder es sich um eine öffentlich geförderte Maßnahme handelt, für die zinsverbilligte Darlehen oder steuerfreie Zuschüsse in Anspruch genommen werden.

(4) Voraussetzung für die Inanspruchnahme der ESt-Ermäßigung für die energetische Maßnahme/n ist schließlich, dass

- der*die Steuerpflichtige für die Aufwendungen eine

Rechnung erhalten hat, die

- die förderungsfähigen energetischen Maßnahmen,

- die Arbeitsleistung des Fachunternehmens und

- die Adresse des begünstigten Objekts ausweisen, und die

- in deutscher Sprache ausgefertigt ist

UND

- die Zahlung auf das

Konto des Erbringers der

Leistung (Fachunternehmen, Energieberater*in) erfolgt ist.

Immobilie zur Vermietung

Eine Immobilie zur Vermietung kann als Vermögens-Anlage zur langfristigen Vorsorge dienen, wenn sie Ertrag bringt. Mit einer vermieten Immobilie wird man Investor*in; zu dem, was man dazu wissen sollte, siehe bitte in den Beitrag →Wie das mit den Steuern in den Reife-Positionen ist.

Vom Risiko her ist eine Fremd-Finanzierung (etwa mit: Darlehen, Kredit) vorsichtig zu betrachten, weil in einer (fiktiven) Vermögens- Bilanz

- dem Haus/ der Immobilie auf der Aktiv-Seite und

- mögliche schwankende Einnahmen ( Risiko: zum Beispiel Mietausfall) und

- unsichere Ausgaben (zum Beispiel: Anlieger-Gebühren, Sanierungen)

- auf der Passiv-Seite ein Darlehen/

Kredit und

- sichere Ausgaben für Zins und Tilgung

gegenüber stehen.

In der Regel muss man bei Veräußerungs-Gedanken mit 1-2 Jahren rechnen, wenn man die Immobilie liquidieren will, das heißt: Veräußerungs-Absichten sorgfältig planen.

Betriebliche Immobilie

Wenn das Benutzen der Immobilie durch den Betrieb veranlasst** ist, dann sind

- der

Aufwand dafür = Betriebsausgaben [EStG § 4.(4)] und

- das Haus = Betriebsvermögen und ein Wirtschaftsgut des Anlage-Vermögens [ EStG § 4.(3)S4 und EStG § 5.(1) i_V_m HGB §§ 238ff.].

**"veranlasst" heißt: als Raum für Tätigkeiten zum Vertrieb und zur Produktion (Herstellung) und Verwaltung.

Hinweise:

Wird die Immobilie - bei einer Betriebs-Aufgabe - Nicht veräußert, so ist für sie der Gemeine Wert (Markt-Wert) im Zeitpunkt der Aufgabe anzusetzen [EStG § 16.(3)S7].

Wird die oder ein Teil der Immobilie privat genutzt, dann ist

- das eine "Entnahme (...Nutzungen), die der Steuerpflichtige dem Betrieb für sich, für seinen Haushalt oder für andere betriebsfremde Zwecke... entnommen hat" [EStG § 4.(1).S2];

und - diese Entnahme ist mit dem Teilwert anzusetzen [meist = gemeiner Wert/ Markt-Wert; EStG § 6.(1).Nr4].

Das heißt: wenn für die Immobilie vorher Abschreibungen geltend worden sind - und ihr Buchwert geringer ist als der Gemeine Wert/ Teilwert/ Markt-Wert - dann ist bei Betriebs-Aufgabe oder privaten Nutzungen die ESt zu bedenken.

Bei der Anschaffung einer Immobile stehen deshalb auch strategische, das heißt: langfristige Ziele (und Pläne für mögliche Nutzungen) im Vordergrund.

Gemischt genutzte Immobilie

Private Nutzungen von Teilen einer betrieblichen Immobilien sind als Entnahmen zu behandeln (siehe vor).

Betriebliche/ berufliche Nutzungen von Teilen einer privaten Immobilie sind als Einlagen zu behandeln und mit dem Teilwert anzusetzen [EStG § 6.(1).Nr5].

So, das war das wichtigste zum Beruf-Einstieg und Erwachsen-sein.