Wie das mit dem Kapital (Reserven) ist (505, 700)

Entscheidungen in Grauzonen: Dein größtes Kapital das bis Du selbst

Stand: 04. November 2020 | den Gewinnen des Verzichts

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

Warum jede*r von uns Kapital baut

Es gibt ein einfaches Grund-Modell für ein Menschen-Leben in einer friedlichen demokratischen Gesellschaft.

Man wächst darin auf und lebt aus einem (gemeinsamen Finanz-) Topf.

Dan baut man mit der Sozial-Gemeinschaft Vermögen auf,

um im Alter davon zu Leben.

Die Tatsache, dass dieses Modell ab jeder Freiheit von Lehnsherrschaft, Sklaverei und Unterdrückung in zunehmenden Maße funktioniert** ist begründet darin: dass immer mehr von uns Kapital-Vermögen aufbauen, wenn und soweit es geht.

Das einfachste Beispiel in Deutschland: seit über 100 Jahren haben wir keine erlaubte Kinderarbeit mehr und dabei zunehmende Bildung.

Ein einfaches Bild für die Welt: Länder, die vor einem halben Jahrhundert noch Entwicklungsland hießen, sind heute große Industrie-Staaten.

(Wer mag, kann gerne über die zunehmenden Ziele und Tatsachen zu mehr Wohlstand für alle auf dem Planeten recherchieren.)

Vgl. die Statistik von Prof. Hans Rosling zu Bildung und Wohlstand weiter unten unter: Vermögen ist mehr als

Geld. ![]()

Es ist klar, dass es immer noch besser geht, aber die Aussage steht: das Modell funktioniert, und die Geschichte beweist: Damit ist alles immer besser geworden.

Wenn und soweit es jede*r einzelne von uns kann, sollte er*sie eigenes Kapital (Reserven) aufbauen. Denn: Eine*r kann anderen nur helfen, wenn sie*er sicher auf den eigenen Beinen steht.

Verantwortung für andere kann nur gut tragen, wer die Eigenverantwortung gecheckt hat.

Das Gesamt-Ziel für jede*n von uns ist klar:

Das Gesamt-Ziel für jede*n von uns ist klar:

Ausreichende Reserven über alle Lebensphasen hinweg zu haben, das heißt:

- in Kindheit und Jugend die Ausbildungen zu nutzen,

- um Kompetenzen zu erwerben, die später zu Einnahmen führen

- um Kompetenzen zu erwerben, die später zu Einnahmen führen

- als Erwachsene*r

- diese Kompetenzen zu erweitern und zu erhalten sowie

- Einnahmen und Überschüsse zu erzielen, um

Kapital (Reserven) zu bauen

- um in den letzten Jahren

- davon zu leben und

- den Nachwuchs zu unterstützen.

Was Kapital ist

Kapital ist verwendbares Vermögen

Die Begriffe ' Kapital' und/oder 'Vermögen' sind sprachlich nicht eindeutig und immer im jeweiligen Kontext zu verstehen. Vermögen kleingeschrieben heißt zum Beispiel: können.

Wortherkunft: lateinisch capital = der Kopf, das Haupt, die Hauptsache (Quelle: Stowasser)

Vereinfacht ist Kapital = verwendbares Vermögen.

Zwei Aspekte sind dabei wichtig:

- Es geht um Deine lange Sicht

- Vermögen ist mehr als Geld

Es geht um Deine lange Sicht

( langfristig im Kontext der privaten Vorsorge)

Täglich treffen wir Entscheidungen und verwenden Kapital, wenn wir Geld ausgeben.

Geld ist (eine Form von) Kapital, aber nicht jedes Kapital ist Geld.

Abbildung: Entscheidungen auf dem (Lebens-) Weg über das Verwenden von Geldvermögen (Illustration)

**"Who finds the money when you pay the rent, did you think that money was heaven sent?" ( Bonmot The Beatles: Lady Madonna, Northern Songs Limited, London 1968)

Die Entscheidung über eine Ausgabe ist eine sehr kurzfristige Sache. Viel wichtiger sind Gedanken und Pläne dazu,

- wo es her kommt** und

- wie wir eigenes Kapital für eine lange Frist im Leben aufbauen können.

Zu den wichtigsten Entscheidungen im Leben gehören: Berufswahl und Lern-Wille.

Sie bestimmen in der Regel den ersten eigenen Verdienst.

Jede andere Entscheidung ist danach im Kern immer nur die Wahl aus den zwei Alternativen: Ausgeben oder Mitnehmen, Verbrauchen oder Horten, Konsumieren ![]() oder Investieren

oder Investieren ![]() .

.

Wie das während eines Lebens aussehen kann, siehe →Wie das mit den Finanzen ist.

Jetzt geht es um Gedanken und Pläne dafür, die Freiheit der Entscheidung zwischen diesen beiden Alternativen aufzubauen, auszubauen und möglichst zu erhalten.

Und zwar dann und wenn es geht, und über das ganze Leben hinweg.

Anmerkung: Es ist klar, dass hier idealisiert wird. Doch ohne Ideal kein Ziel. Und die letzten 70 Jahre in Deutschland haben bewiesen, das so etwas in einer freien und demokratischen Wirtschaftsordnung mit fairen Märkten für einen immer größeren Teil der Menschen realisiert werden kann.

Einen eindrucksvollen Nachweis dazu später.

Vermögen ist mehr als Geld: Assets

Mach Dir den Begriff des Asset klar

Wir können die Begriffe Kapital und Vermögen gleich setzen mit dem Begriff des/der ' Asset/s' - für diesen gibt es eine Definition in den IFRS:

Nach dem Standard ( Framework) IFRS_CF ist ein Asset allgemein

- ein Vermögens-Wert, der sich

- ergibt aus Eigenschaften (Qualitäten) von

![]() Personen (Zeit, Qualifikation,

Kenntnisse,

Fähigkeiten,

Fertigkeiten)

Personen (Zeit, Qualifikation,

Kenntnisse,

Fähigkeiten,

Fertigkeiten)

![]() Sachen (Gebrauchs-Nutzen, Geometrie etc.) oder/und

Sachen (Gebrauchs-Nutzen, Geometrie etc.) oder/und

![]() Rechten (z.B. Patente, Aktien und Anteile an Gesellschaften oder

Fonds etc.),

Rechten (z.B. Patente, Aktien und Anteile an Gesellschaften oder

Fonds etc.),

- die eine Chance auf Einnahmen haben.

Beispiele:

- Qualifikation führt zu Chancen auf Einnahmen mit einem Beruf

- Sachen und Rechte können verkauft werden.

Diese Definition von Assets gilt zwar für den Zweck der Bilanzierung, sie macht aber eines deutlich: Kapital ist mehr als etwas, das sich (nur) in Zahlen ausdrücken lässt, vor allem: Bildung.

Grafik: Arten von Vermögen (Assets) und Begriffsbestimmung von

Asset: = der Wert der Eigenschaften von einer

Person,

Sache und/oder einem Recht

Wichtig ist Bewusst-Sein über das Folgende:

Bildung schafft grundsätzlich Wohlstand. Schule und Ausbildung versetzen Menschen in die Lage, Einkommen herbei zu führen und in eigener Verantwortung (und Freiheit**) ihren Lebensunterhalt zu sichern.

** Verantwortung und Freiheit sind zwei Seiten derselben Medaille ( Bonmot, Quelle n_n)

Anmerkungen und Nachweise:

Eine längere Ausbildung KANN höheres Einkommen herbei führen.

Eine schnellere Ausbildung hat die Chance, früher Einkommen zu haben (vgl. →...Finanzen/ Einkünfte mal früher oder später)

Einen der eindrucksvollsten Nachweise für den Gleichklang von Bildung und Wohlstand zeigt meines Erachtens der Vortrag von Prof. Hans Rosling mit dem Titel "The best stats you've ever seen"**

Der Vortrag ist zu sehen unter: https://www.youtube.com/watch?v=hVimVzgtD6w, 16.01.2007, 20:35 Minuten.

Zum Zeitpunkt des Vortrags hatte Hans Rosling eine Professur für internationale Gesundheit in Schweden.

**Der Titel des Videos bezieht zwar sich auf die Art der darin vorgestellten statistischen Auswertungen, gezeigt werden aber Zusammenhänge zwischen Gesundheit als Ergebnis von Bildung und Einkommens-Verteilung; Intention des Vortrags in dem Video ist es eigentlich, die Daten der verschiedenen Organisationen und Regierungen in der Welt öffentlich für solche Auswertungen verfügbar zu machen.

Wie Bildung zu mehr Wohlstand führt, wird unmittelbar deutlich an dem einfachen Beispiel aus Entwicklungs-Projekten, in denen für die Existenz nichts wichtiger war als das Vermitteln von Kenntnissen über den Brunnen-Bau (Medienartikel n_n).

Education ist auf Platz 4 der 17 UN-Ziele für Nachhaltigkeit und Wohlstand für alle auf unserem Planeten (siehe → SDG im Glossar).

Welche und wie viel Bildung wird hier nicht weiter diskutiert. Wichtig ist an dieser Stelle:

- Sich deren Wert bewusst zu sein: Bildung hat Wert, und

- Es hängt vor allem von DEINEN Entscheidungen ab.

Das größte Asset bist Du selbst ( Bonmot).

Im Nachfolgenden stelle ich allgemein anerkannte Grundsätze dazu dar, wie man eigenes Kapital langfristig im Leben aufbauen kann und, wenn es möglich ist, sollte.

Anmerkung: Explizite Empfehlungen für Literatur gibt es hier aus zwei Gründen nicht:

1. aufgrund der Objektivität auf dieser Website, die hier

grundsätzlich geboten ist (eine Ausnahme bzw. etwas anderes ist die Wiedergabe einer Aussage, zu der das Nennen des*der Urheber*in eine Pflicht ist), und:

2. Eine Reihe sehr guter, auch wissenschaftlicher Literatur stammt aus erst den erst letzten Jahren (2018ff.) - ein Grund ist wahrscheinlich, dass erst die heutige digitale

Technik dafür Daten hat und Auswertungen möglich macht -, das heißt: zu einer Buch-Empfehlung nach dem Stand dieses Beitrags kann es morgen schon eine bessere geben.

Lege immer etwas zur Seite

ist die Grund-Voraussetzung, um Kapital zu bauen

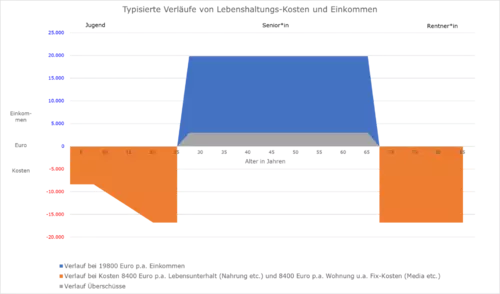

Abbildung: Typisierte Verläufe von Lebenshaltungskosten und Einnahmen

Modell-Annahmen und Erläuterungen siehe →Wie das mit den Finanzen ist

Für den Aufbau von Vermögen (bzw. Kapital) ist es wichtig, von jedem (neuen) Verdienst immer etwas zur Seite zu legen (vgl. →Goldene_Regeln).

"Reich wird man nicht durch das, was man verdient, sondern durch das, was man nicht ausgibt"

(Henry Ford, Quelle: zitate.eu).

"Das Fundament des Wohlstandes wird in jungen Jahren gelegt. Im Mittelpunkt.. geht es um den richtigen Umgang mit

Geld in den ersten Berufsjahren. Hier kommt es in erster Linie auf Fleiß und Sparsamkeit an."

(Volker Looman: Der richtige Umgang mit

Geld ist keine Geheimwissenschaft, FAZ 08.01.2000 S.27)

Der

Kapital-Aufbau bezieht sich in dem hier verwendeten

Grundmodell_Finanzen_zum_Leben auf den grau gefärbten Bereich (Grauzone) in der Abbildung.

Diese Grauzone stellt die Überschüsse dar, die sich aus dem Teil des Einkommens ergeben, das die Lebenshaltungskosten übersteigt.

Diese Überschüsse gilt es, zur Seite zu legen. Dabei gibt es offensichtlich ein psychologisches Phänomen: Verfügbares Geld geben die meisten auch aus (unabhängig von dessen Höhe).

In den Zeiten, als unsere Ur-/Großeltern ihren Lohn in der so genannten Lohntüte noch mit Bargeld ausbezahlt erhielten, mussten sie beim Erhalt Lohntüte sofort etwas zur Seite legen, damit nicht gleich alles ausgeben**.

**Eindrucksvoll dargestellt in dem Lied "Lange Samstag En D'r City" von den Bläck Fööss.

Heute muss man dafür eine Überweisung tätigen oder einen Dauerauftrag einrichten.

Welche Kapital-Reserven sinnvoll sind

Überblick

Nun ist die Frage, wohin Überschüsse zur Seite gelegt werden sollten.

Nach allgemeiner Lebenserfahrung braucht es dafür drei Töpfe:

1. ![]()

![]() Den kurzfristigen Topf

Den kurzfristigen Topf

Er dient dazu, Ausgaben zu stehen, die immer wieder mal vorkommen, aber unerwartet auftreten. Dazu gehören zum Beispiel: eine Autoreparatur oder Instandhaltungen im Wohnraum. Dieses Geld nennen wir den Notgroschen.

Er kann auch für Ausgaben verwendet werden, die zwar jedes Jahr aber nicht monatlich auftreten, wie zum Beispiel: Versicherungen, Urlaub, Wohn-Nebenkosten (Wasser, Grundbesitz-Abgaben) oder Ähnliches. Tipp dazu ist bei den Goldene_Regeln.

2.

![]() Den mittelfristigen Topf

Den mittelfristigen Topf

Er dient als Reserve für Groß-Ausgaben für Wünsche oder Pläne realisieren zu können wie zum Beispiel: neues Auto, Hochzeits- oder Jubiläums-Feier, aber auch: vielleicht geplante oder mögliche gezwungene Einkommens-Ausfälle.

3.

![]() Den langfristigen Topf

Den langfristigen Topf

Der langfristige Topf ist zur Vorsorge für das Alter.

Anmerkung rein vorsorglich: Die Bilder (Icons) hier dienen NUR zur Gedächtnisstütze und bedeuten NICHT, die bezeichneten Gelder tatsächlich in einen Sparstrumpf, eine Spardose oder Schatztruhe zu stecken.

Wie man vorgeht

Empfehlenswert ist dafür das folgende Vorgehen:

- Vom Einkommen zunächst stets einen bestimmten Betrag in den langfristigen Topf

abzweigen,

abzweigen, - dann den kurzfristigen Notgroschen-Topf

bis zu einer bestimmten Höhe aufzufüllen und

bis zu einer bestimmten Höhe aufzufüllen und - den Rest in den mittelfristigen Reserve-Topf

zu überweisen, bis dieser eine bestimmte Höhe erreicht hat.

zu überweisen, bis dieser eine bestimmte Höhe erreicht hat. - Sobald Notgroschen- und der Reserve-Topf aufgefüllt sind, sollten die übrigen Überschüsse in die Alters-

Vorsorge gesteckt werden.

- Wenn einer der Töpfe Notgroschen oder/und Reserve in Anspruch genommen sind, beginne wieder bei b .

Der Notgroschen (kurzfristiger Topf)

Der kurzfristige Topf (Notgroschen) sollte in jedem Fall gebildet werden für Ausgaben, die immer wieder mal vorkommen, aber unerwartet auftreten (Reparatur, Instandhaltungen).

Der kurzfristige Topf (Notgroschen) sollte in jedem Fall gebildet werden für Ausgaben, die immer wieder mal vorkommen, aber unerwartet auftreten (Reparatur, Instandhaltungen).

Je nach eigenen Vorlieben kann auch für Ausgaben die, die zwar jedes Jahr aber nicht monatlich auftreten (Versicherungen, Urlaub, Wohn-Nebenkosten etc.)

Dazu noch ein paar Hinweise (ohne Anspruch auf Vollständigkeit):

- Der kurzfristige Topf sollte in Form von Geld bzw. von, kurzfristig in Geld eintauschbarem Vermögen verfügbar sein.

In Zeiten höherer Zinsen bieten sich Festgeld-, ansonsten normale Girokonten an; bei drohenden Negativzinsen wäre ggf. ein Sparbuch zu erwägen, das nicht Negativzins-fähig sei - das sei allerdings rechtlich umstritten (Quelle: Frankfurter Allgemeine Zeitung 14.10.2010).

- Für die Höhe des Notgroschens gibt es Faust-Regeln, die besagen: Der Notgroschen wenigstens 3 Monats-Löhne/-Gehälter umfassen.

- Die Höhe des Notgroschens hängt auch von den möglichen Schwankungen der monatlichen Ausgaben ab.

Siehe als Beispiel bitte den Vergleich zwischen

Eigentum und Miete von Wohnraum in dem Abschnitt: →Wie das mit den Finanzen ist/ Fünf der wichtigsten Entscheidungen im Leben.

- Wer dazu neigt, seine Ausgaben bloß nach dem

Konto-Stand auf dem laufenden Girokonto zu bestimmen, und/oder wer eine Abneigung gegen ein Haushaltsbuch oder ähnliches (vgl. →Haushaltsbuch in Excel) hat, dem empfohlen viele Zeitschriften (

n_n) zum Thema: Überweise von den monatlich fixen Einnahmen per Dauerauftrag den nötigen Betrag auf ein separates

Konto.

Die Reserve für Groß-Ausgaben (mittelfristige Vorsorge)

Der mittelfristige (Reserve-) Topf ist für größere Anschaffungen, Wünsche und Pläne (Geräte, Feiern etc.) und/oder auch mögliche Ausfälle von Einnahmen. Hierzu folgende Tipps (ohne Anspruch auf Vollständigkeit):

Der mittelfristige (Reserve-) Topf ist für größere Anschaffungen, Wünsche und Pläne (Geräte, Feiern etc.) und/oder auch mögliche Ausfälle von Einnahmen. Hierzu folgende Tipps (ohne Anspruch auf Vollständigkeit):

- Für die Höhe der mittelfristigen Reserve gibt es Faustregeln, wonach diese 1 bis 3 Jahre umfassen sollte.

- Seine Höhe hängt wesentlich von den geplanten Anschaffungen und anderen Wünschen und Plänen ab.

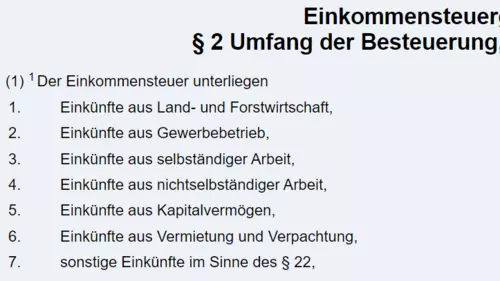

Beispielsweise kann es nach allgemeinen Lebenserfahrungen in freien Dienstleistungs-Berufen [vgl. EStG § 18.(1).Nr1] 2 bis 3 Jahre dauern, bis eine Praxis profitabel wird, sodass für diese Zeit Rücklagen zum Lebensunterhalt benötigt werden.

- Für den Fall von Reserven in Form von Bar-Vermögen bei Kreditinstituten ist zu beachten, dass diese - etwa im Fall einer Insolvenz des Instituts - nur begrenzt abgesichert sind.

In solchen Fällen ist der Entschädigungsanspruch der Höhe nach begrenzt auf 100 000 Euro [Deckungssumme; EinSig § 8.(1)]. Lies also bitte sorgfältig die Informationen über die

Einlagensicherung, zu denen das Institut verpflichtet ist [EinSig § 3].

- Die Wünsche und Pläne sollten realistisch eingeschätzt (berechnet) werden, damit der

Vorsorge-Topf für den Ruhestand nicht zu kurz kommt.

- Bei der Form der Anlage ist darauf zu achten, dass sie in einer entsprechenden Frist verkauft werden kann.

NICHT geeignet als Reserve für Groß-Ausgaben ist zum Beispiel eine Immobilie.

Denn dafür muss man in der Regel mit mindestens einem Jahr rechnen, bis sie durch Verkauf in

Geld getauscht werden kann (hier gilt

grundsätzlich die Regel: wenn man eine Immobilie verkaufen MUSS, dann macht man Verluste - bei einer Versteigerung sogar ganz erhebliche).

siehe bitte →Wie das mit den Finanzen ist in dem Abschnitt "Lege von jedem Verdienst ... etwas zur Seite" ( Goldene_Regeln)

Die Alters-Reserven (langfristige Vorsorge)

Der langfristige

Vorsorge-Topf sollte vor allem für den Ruhestand sein.

Der langfristige

Vorsorge-Topf sollte vor allem für den Ruhestand sein.

Dazu folgende Bemerkungen (ohne Anspruch auf Vollständigkeit):

- Der

Vorsorge-Topf sollte möglichst NICHT bis zum Eintritt des

Vorsorge-Falles angetastet werden.

- Je nach Art der Vorsorge ist es tatsächlich nicht, wenig oder nur mit großen Verlusten möglich, langfristig angelegtes Vermögen zu liquidieren.

Beispiele dafür sind Immobilien (siehe oben) oder langfristige Spar-, Renten- oder ähnliche Verträge, die vorzeitig gekündigt werden müssen.

- Erzähle NIE jemandem von Deinem Vermögen.

Den letzten Tipp gibt anschaulich in dem Film "Spy Game - Der finale Countdown" (Thriller 2001, Regie: Toni Scott) der Ausbilder zur Spionage seinem Schüler bei der Ausbildung erst ganz zum Schluss ("und noch ein letztes..."), um dessen Bedeutung zu betonen.

In der Praxis ist es schon vorgekommen (diverse Medienberichte n_n), dass Unternehmer*innen pleite gegangen sind, deren Lotto-Gewinn bekannt wurde.

Nach den Berichten hätte deren Kundschaft ihre Rechnungen einfach nicht mehr bezahlt mit Argumenten wie: "Der*Die hat's doch".

Solche Geschichten sollten auch deutlich machen, wie wichtig die Verschwiegenheit und ihre gesetzliche Verankerung (Berufspflichten) für bestimmte Berufsgruppen sind.

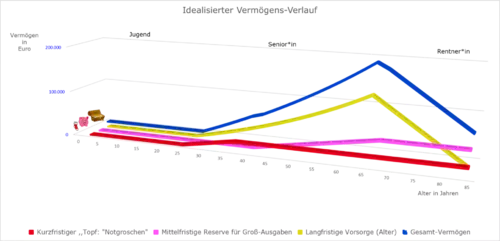

Idealisierter Vermögens-Verlauf

Und wenn das alles so käme wie oben dargestellt, könnte es so aussehen

Grafik: Idealisierter Vermögens-Verlauf, wenn Überschüsse** aus dem Einkommen über die Lebenshaltungskosten gespart und angelegt werden.

**grauer Bereich (Grauzone) in der Abbildung unter dem 2. Abschnitt oben (![]() ),

),

Basis-Daten sind die der angenommenen Daten für das Grund-Modell in dem Beitrag →Wie das mit den Finanzen ist

PS - Kapital (Reserven) im Kontext

Nachwort:

Der Beitrag ist aus Gesprächen und Workshops mit Auszubildenden und Studierenden entstanden, die dort fragten "Wie ist das mit den Finanzen und den Steuern?".

Aus dem Entwurf für einen Beitrag mit den Antworten darauf ist dann eine Drei-Teilung (Trilogie) geworden, und zwar: Wie das a. mit den Finanzen, b. mit dem Vermögen ( Kapital) und c. dann mit den Steuern ist.

Ziel der Beiträge ist es, das Wichtigste zu diesen Fragen fest zu halten, denn: Wer lernt, die (Eigen-)

Verantwortung im Kleinen zu tragen, trägt sie besser auch für größere soziale Töpfe und in einer

Firma. ![]()