Governance Glossar (900)

Begriffe zur Steuerung und Überwachung in Gemeinschaften

Alle Teil-Verzeichnisse siehe bitte → Glossare

BV

Abk.f. Bestätigungs-Vermerk, in der Regel ein solcher nach HGB § 322 bzw. ein "Auditor's Report" im Sinn der ISA

Vgl.

- den Wortlaut "... insbesondere … von Jahresabschlüssen ... und Bestätigungsvermerke über ... das Ergebnis solcher Prüfungen"

in https://www.gesetze-im-internet.de/wipro/__2.html Absatz (1)

- "Dritter Unterabschnitt … Prüfung … § 316.(1).S1 … § 322 …"

auf https://www.gesetze-im-internet.de/hgb/BJNR002190897.html#BJNR002190897BJNG002800306

- ISA 700 ff. im IFAC_Handbook

Vgl. →Audit Begriffe (980)

Abschluss

Das WORT "Abschluss" hat andere Bedeutung je nach Kontext, zum Beispiel:

- bei Kaufleuten: Abschluss eines Jahres (Jahresabschluss), eines Konzerns, Perioden-, Zwischen- etc. Abschluss

- im Recht: Abschluss eines Vertrags (begründet für zwei oder mehrere Parteien Pflichten und Ansprüche).

Auf dieser Website wird der Begriff "Abschluss" grundsätzlich im Sinn der Kaufleute verwendet.

Nach den Begriff-Bstimmungen in Gesetzen und Standards ist ein (Jahres-) Abschluss

vgl. →http://www.gesetze-im-internet.de/hgb/__242.html Absatz (3),

→http://www.gesetze-im-internet.de/ao_1977/__141.html Absatz (1),

→http://www.gesetze-im-internet.de/estdv_1955/__60.html Absatz (1)

vgl. →http://www.gesetze-im-internet.de/hgb/__264.html Absatz (1) Satz 1,

→https://eur-lex.europa.eu/legal-content/DE/TXT/HTML/?uri=CELEX:32013L0034&from=EN#d1e1180-19-1 Artikel 4 Absatz (1) [→EU_AbschlussRL_2013/34],

IAS 1.10.(a), (b) und (e) [Quelle bitte via →IFRS]

EU-Definition: "Ein Abschluss [Financial_Statements] ist

-

- eine strukturierte Abbildung [Representations]

- der Vermögens-, Finanz- und Ertragslage

[Financial_Position and Financial_Performance]

eines Unternehmens [Entity]. Die Zielsetzung eines Abschlusses ist es,

-

-

- Informationen

- über die Vermögens-, Finanz- und Ertragslage

- und die Cashflows eines Unternehmens

bereitzustellen, die

- für ein breites Spektrum von Adressat*innen [Users, Stakeholder]

- nützlich [useful] sind, um

- wirtschaftliche Entscheidungen zu treffen.

- Informationen

-

Ein Abschluss legt ebenfalls

-

-

- Rechenschaft über

- die Ergebnisse der Verwaltung

- des, dem Management anvertrauten Vermögens ab

[Stewardship of the Resources; →Wirtschaften].

-

Um diese Zielsetzung zu erfüllen, liefert ein Abschluss Informationen über:

-

-

- Vermögenswerte [Asset/s];

- Schulden [Liabilities, Fremdkapital];

- Eigenkapital [Equity];

[→Bilanz] - Erträge und Aufwendungen [Income and Expenses, →GuV], einschließlich

- Gewinne und Verluste [Gains and Losses]

- aus Veräußerungen langfristiger Vermögenswerte und

- aus Wertänderungen;

- Kapitalzuführungen [Contributions] von Eigentümern und

- Ausschüttungen [Distributions, Dividende] an Eigentümer [Owners], die jeweils

- in ihrer Eigenschaft als Eigentümer handeln;

und

- Cashflows eines Unternehmens.

-

Diese Informationen helfen [assist]

-

-

- den Adressat*innen

- zusammen mit den anderen Informationen

- im Anhang [the Notes],

- die künftigen Cashflows des Unternehmens

sowie insbesondere deren- Zeitpunkt [timing] und

- Sicherheit [→Wahrscheinlichkeit] des Entstehens [certainty]

- vorauszusagen [predicting, →Going Concern]."

- den Adressat*innen

-

Quelle: →https://eur-lex.europa.eu/legal-content/DE/ALL/?uri=CELEX:02008R1126-20220101#tocId7 IAS 1.9

Dazu, welche Begriffsbestimmung für welche Unternehmen gelten, siehe bitte →Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen

Hinweise zum Begriff im größeren Kontext siehe bitte →Business_Case

vgl. →Perioden_Info, →Stichtag_Info, →Abschluss

vgl. →Sonstige_Information_zum_Abschluss, →Zusatz_Information_im_Abschluss, →Angabe_im_Anhang, →Lage-Bericht, →Angabe_im_Lagebericht, →Lageberichtsfremde_Angabe, →Lageberichtstypische_Angabe, →finanzieller_Indikator, →nichtfinanzieller_Indikator, →Englisch_Deutsch

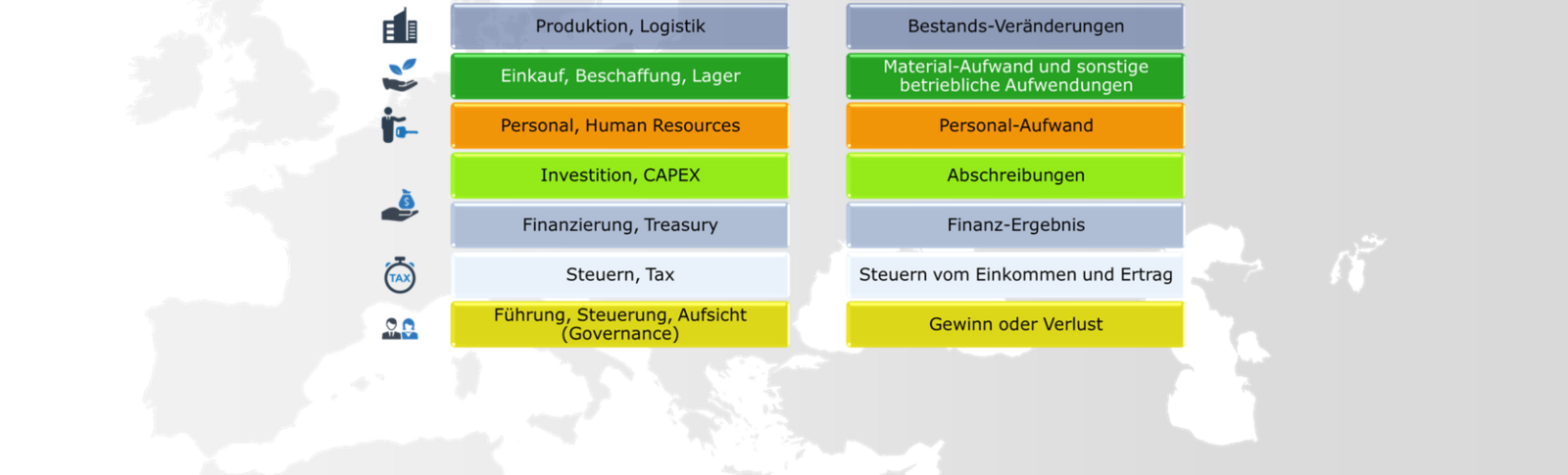

betriebliche_Funktion

ist ein betrieblicher Aufgaben-Bereich. Die klassischen betrieblichen Bereiche (operations) sind mit den financials [GuV nach HGB § 275.(2)] wie folgt verlinkt (↔):

![]() operations ↔

operations ↔ ![]() financials [vgl. →COSO]

financials [vgl. →COSO]

---------------------------------------------------------------------------------

![]() Verkauf, Vertrieb, Absatz ↔ Umsatz (100)

Verkauf, Vertrieb, Absatz ↔ Umsatz (100)

![]() Forschung und Entwicklung ↔ F+E (200)

Forschung und Entwicklung ↔ F+E (200)

![]() Produktion, Logistik ↔ Bestands-Veränderungen (300)

Produktion, Logistik ↔ Bestands-Veränderungen (300)

![]() Einkauf ↔ Material (400)

Einkauf ↔ Material (400)

![]() Personal, Human Ressource ↔ Personal (500)

Personal, Human Ressource ↔ Personal (500)

![]() Investition ↔ Abschreibungen (600)

Investition ↔ Abschreibungen (600)

![]() Finanzierung ↔ Zinsen (700)

Finanzierung ↔ Zinsen (700)

![]() Steuern ↔ Steuern vom Ertrag (800)

Steuern ↔ Steuern vom Ertrag (800)

![]() Steuerung und Überwachung (Governance**) ↔ Verlust oder Gewinn (900)

Steuerung und Überwachung (Governance**) ↔ Verlust oder Gewinn (900)

**mit ggf. eigenen Funktionen für Aufgaben wie: , Geschäfts-Führung (920), Aufsicht (910), Buchführung und Controlling (930), IT (940), Kommunikation, Risiko_Management (950), Compliance (960), IKS (970), Revision (980)

Zum Anwenden siehe bitte →GuV und GuV-Index

Wortherkunft: von lateinisch: functio - die Verrichtung (Quelle: →Stowasser)

Compliance

ist das Überein-Stimmen (Konformität) von Wille, Wort und Tat und/oder Arbeits-Ergebnissen mit Regeln, vor allem mit einem Gesetz oder Standard

Wort-Bedeutungen: englisch to comply with = überein-stimmen mit, compliance wörtlich übersetzt = Willfährigkeit (auch: Bewusstsein wie englisch →awareness).

Willfährigkeit (Compliance) sei zum Beispiel in der Medizin der Ausschlag gebende Faktor (notwendige Bedingung): wenn beim Menschen der Wille zur Gesundung nicht gegeben ist, dann greife keine Therapie (Quelle. Brockhaus Enzyklopädie 1987).

Sinn-verwandt mit: lateinisch integer = rein, unbescholten, unbestechlich, ehrlich, redlich; lateinisch integritas = der unverletzte Rechts-Zustand (Quelle: →Stowasser).

Vgl. →Awareness, →Compliance, →allgemein_anerkannter_Standard→CMS, →Compliance_Risiko

COSO

Abk.f. The Committee of Sponsoring Organizations; ist eine Organisation in den USA für Governance Standards

Quelle: https://www.coso.org/Pages/aboutus.aspx

Vgl. →Themen des Accounting, →Governance Glossar (900)

Hinweise:

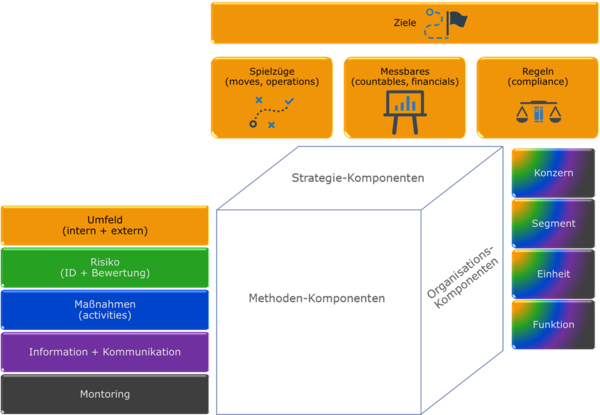

Der sog. COSO Standard gilt als DER Ur-Standard für (betriebs-) wirtschaftliche Governance_System** (Abbildung).

**bzw. um Wirtschaften (in Betrieben) systematisch zu Steuern (Control, Govern) und zu Überwachen (Leiten, Lenken, Führen)

Dessen Komponenten für ein System (zum Steuern hin zu den Zielen) sind unterteilt in den drei Gruppen: 1. Strategie, 2. Methode und 3. Organisation [vgl. →Organe].

Die Strategie-Komponenten beinhalten: Ziele nach

-

- Operations (Ausführungen, Handlungen, vgl. →Verantwortung; in einer Staats-Führung [eines*r Gouverneur*in] vergleichbar mit der →Exekutive),

- Financials (messbar vgl. →SMART z.B. in einem →Abschluss; Rechenschaft, liegt in der Verantwortung der →Exekutive) und

- Compliance (vergleichbar mit der gegebenen →Legislative),

später ergänzt um - Ethics (vergleichbar mit der →Jurisdiktion, Abwägen vgl. →Sorgfalt).

Seine ursprünglich fünf Methode-Komponenten sind zu einer Unternehmung in Ganzen oder in abgegrenzten Bereichen (z.B. je →betriebliche_Funktion; vgl. →Risiko_Management_Methode):

-

- Environment: Externe/s und interne/s Umwelt/ Umfeld (Umgebung) betrachten

- Risk: Relevante Faktoren der Umfelder und jeweils ihre Indikation auf

- Activities: Maßnahmen ergreifen, um dem Realisieren von bedeutsamen (significant) Risiken zu begegnen (→Risiko_Strategien) oder Chancen näher zu kommen

- a. Information & b. Communication: Bestimmen

- von a. geeigneten Grundlagen und Quellen für die Methoden-Komponenten 1. bis 5. und dann: Einholen der Information, sowie

- von b. Ziel-Personen/-Gruppen, Formen, Inhalten und Mitteln für Botschaften in der Methoden-Komponente 3. und dann: Bewerkstelligen der Kommunikation

- Monitoring: Überwachen und Steuern/ Verbessern (Control, Govern) der Unternehmung oder des Bereichs sowie des Systems bzw. seiner Komponenten/ Elemente selbst

Abbildung: Überblick über die Komponenten eines Governance Systems nach dem COSO Internal Control Framework (Quelle: ebenda)

Anmerkung zum historischen Hintergrund und Zusammenhang:

1984 rief die Regierung in den USA in Folge von Bilanz-Skandalen das COSO Committee ins Leben, mit dem Auftrag, Standards für die Steuerung und Überwachung von Unternehmen zu entwickeln, um solche Fehl-Entwicklungen zukünftig zu vermeiden. Die Anwendung des ersten COSO Standards war freiwillig.

2002 wurde, nach erneuten Bilanz-Skandalen, die Anwendung des COSO Standards mit dem so genannten Sarbanes-Oxley-Act (SOX) zur gesetzlichen Pflicht.

Demokratie_Prinzip

bezeichnet den Ursprung für alle Regeln zur Herrschaft des Volkes in der Verfassung: "Alle Staatsgewalt geht vom Volke aus. Sie wird vom Volke in Wahlen und Abstimmungen und durch ... Organe ... ausgeübt."

→http://www.gesetze-im-internet.de/gg/art_20.htm Absatz (2)

Hinweise:

Dieser Ursprung ist Grundlage für alle weiteren Regelungen zum Beispiel dazu,

-

- WER die Staatsgewalt (WAS) - bestehend aus der

→Legislative/ Gesetz-gebenden Gewalt (zur Unternehmensführung [→Governance] vergleichbar in →COSO mit: →Compliance)

→Exekutive/ vollziehenden Gewalt (vergleichbar in →COSO mit: Operations und Financials), und der

→Jurisdiktion/ Rechtsprechung (Abwägung; vergleichbar in →COSO mit: →Ethics) -

ausübt, und zwar

-

- WIE und WOMIT/mit welchen Mitteln etc.; →7W)

und - WIE er*sie dazu berechtigt wird (z.B. durch Wahlen der Legislative wie den Bundestag →GG Art. 38)

- WIE und WOMIT/mit welchen Mitteln etc.; →7W)

Vgl.: →BpB →https://www.bpb.de/kurz-knapp/lexika/recht-a-z/323240/demokratieprinzip/

Wort-Herkunft: Aus griechisch dēmos = das Volk, kràtos = Macht, Kraft und lateinisch principum = Anfang, Ursprung, Grundlage (Q. →Duden_HW)

Vgl. →Rechtsstaat_Prinzip, →Gewaltenteilung, →Demokratie_Prinzip (Deutschland), →EU_Werte, →SDG16 (UN, Welt), →Organe, →Governance Glossar (900)

EoM

Abk.f. Emphasis of Matter, bezeichnet einen eigenen Absatz innerhalb eines BV,

- der sich auf einen Umstand**a, eine Gegebenheit**b oder einen Sachverhalt bzw. ein Verhältnis**a bezieht, der/die/das

- angemessen in dem geprüften Abschluss

- abgebildet oder

- angegeben bzw. dargestellt ist,

und der/die/das

- - aus Sicht des/der Prüfenden - von solcher Wichtigkeit ist,

- dass er/es/sie grundsätzlich (fundamental) ist

- für das Verständnis derer, die den Abschluss benutzen (Bilanzleser*in/nen)

Vgl. ISA 706**c.7.(a) [V2023-24]: "Definitions …

A paragraph

included in the auditor’s report

that refers to a matter

appropriately presented or disclosed in the financial statements

that, in the auditor’s judgment,

is of such importance

that it is fundamental to users’ understanding

of the financial statements."

**

- vgl. Wortlaut: "... besondere Umstände ... dass der Jahresabschluss

ein, den (tatsächlichen) Verhältnissen, entsprechendes Bild ... (nicht) vermittelt ...",

in https://www.gesetze-im-internet.de/hgb/__264.html Absatz (2) Satz 2

- vgl. Wortlaut: "Bei der Bewertung ist ... auszugehen ...

[von] tatsächliche[n] oder rechtliche[n] Gegebenheiten ...",

in https://www.gesetze-im-internet.de/hgb/__252.html Absatz (1) Satz 2

- "EMPHASIS OF MATTER PARAGRAPHS AND OTHER MATTER PARAGRAPHS IN THE INDEPENDENT AUDITOR’S REPORT"

Ethik

ist die Gesinnung, welche die Richtung bei dem Zusammen-Wirken von Menschen in einem System wie Familie, Betrieb oder/und Gesellschaft bestimmt

- In strategischen**1 Systemen ist sie eine der vier Kern-Komponenten für ein Methoden-Wissen über :

![]() Spielzüge (moves, operations)

Spielzüge (moves, operations)

![]() Daten (financials)

Daten (financials)

![]() Regeln (compliance) und

Regeln (compliance) und

![]() Ethik (ethics)

Ethik (ethics)

**1 vgl. →Strategische Positionen (...)/ Methode und Komponenten

- im philosophischen Sinn**2 ist sie eine der drei Kern-Komponenten, das Handeln bestimmen, bestehend aus:

![]() Ethos = Einstellung, Gesinnung

Ethos = Einstellung, Gesinnung

![]() Logos = Wort

Logos = Wort

![]() Pathos = Gefühl

Pathos = Gefühl

**2 Quellen n_n

Wort-Bedeutungen werden hier gleich gesetzt: altgriechisch ethos (εθος) = german. Ethik = englisch ethics ∼Sinn gemäß: Ehre = viking. (Ør) = der*die am meisten für das Ganze (die Gruppe) Sorgende

vgl. →Ethik Glossar

vgl. →Ethik Glossar

Finanzen

Plural-Wort für: Geld, im Sinn von: Geld-Mittel oder Geld-Wesen, einschließlich Geld-Forderungen.

Finanzen in Form von Forderungen hängen mit Fristen zusammen.

Dagegen kann Geld in Form von Münzen und Scheinen unbefristet verwendet werden (solange es keine Währungs-Reform gibt).

Wort-Herkunft: Aus dem Mittel-Lateinischen (6. bis 15. Jahrhundert) fin/fines = Ende (einer Frist), also: Etwas, das zur Zahlung fällig ist (fin/fines:= Ende); und auch aus dem Französischen des 17. Jahrhunderts: finances = Zahlungen bzw. Geldmittel.**

**Quellen: Brockhaus Enzyklopädie Mannheim 1988, →Duden_HW;

vgl. →Geld, →Finanzen, →SDG17, →Finanzen, Finance Begriff Datenblatt

Governance

ist allgemein Regentschaft (Führung und Überwachung), bezeichnet meist Unternehmensführung**1 und umfasst alle Einrichtungen, um methodisch gutes Wirtschaften zu erreichen

Der*Die Gouverner*in hat zu allererst zwei Aufgaben:

-

- Das, in einem Fonds gesammelte Vermögen (Assets, Ressourcen) der von ihm*ihr gewählten Gemeinschaft (Verein, PersG, KapG, Genossenschaft, Kommune, Staat) zu verwalten,

UND - darüber Rechenschaft abzulegen.

- Das, in einem Fonds gesammelte Vermögen (Assets, Ressourcen) der von ihm*ihr gewählten Gemeinschaft (Verein, PersG, KapG, Genossenschaft, Kommune, Staat) zu verwalten,

**1 wird so übersetzt zum Beispiel in der Quelle: EU_VO 2019/2088 v. 27.11.2019 über Nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (→SFDR) Artikel 2 Nummer 17:

→https://eur-lex.europa.eu/legal-content/DE-EN/TXT/?from=DE&uri=CELEX%3A32019R2088:

-

-

- "Artikel 2 Begriffsbestimmungen - 17.| 'nachhaltige Investition' (...) vorausgesetzt, dass (...) die Unternehmen (...) Verfahrensweisen einer guten Unternehmensführung anwenden"

versus - "Article 2 Definitions - (17)| 'sustainable investment' (...) provided that (...) the (...) companies follow good governance practices"

- "Artikel 2 Begriffsbestimmungen - 17.| 'nachhaltige Investition' (...) vorausgesetzt, dass (...) die Unternehmen (...) Verfahrensweisen einer guten Unternehmensführung anwenden"

-

Zur Wort-Herkunft:

-

- Der Begriff

- entspricht dem englischen Governor, und dem französichen Gouverneur = der*die Regierende/n

- entstammt dem altgriechischen Kybernator = der Steuermann;

- Der Wort-Stamm ist auch Wissenschaft und Technik bekannt als Kybernetik = Steuerungs-Mechanik.

- Der Begriff

Zur Rechenschaft vgl.

-

- →Abschluss und →Lage-Bericht

- Nichtfinanzielle Erklärung →http://www.gesetze-im-internet.de/hgb/__289b.html fort folgende

- Erklärung zur Unternehmensführung →http://www.gesetze-im-internet.de/hgb/__289f.html

- Erklärung zum Corporate Governance Kodex [→DCGK] →http://www.gesetze-im-internet.de/aktg/__161.html

- Vergütungsbericht →http://www.gesetze-im-internet.de/aktg/__162.html, dazu IDW_PS_870

Als →

Als →-

- versorgt Governance zum Ziel

alle anderen betrieblichen Funktionen mit Wissen und Kompetenzen zu:

alle anderen betrieblichen Funktionen mit Wissen und Kompetenzen zu:

- operations

- financials

- compliance

und

und - ethics

- operations

- hat Governance ggf. eigene Funktionen (Stellen) für Aufgaben wie:

- versorgt Governance zum Ziel

Vgl. →Governance_System, wg. der Zahlen (...) siehe bitte →Material bzw. →GuV und GuV-Index, →Governance Eigentum Shareholder (900, 991)

Governance_System

bezeichnet eine Gesamtheit von Einrichtungen zur Steuerung und Überwachung von Unternehmen, deren Elemente für den Überblick in bestimmte Komponenten nach allgemein anerkannten Standards eingeteilt sind

Nach Standards sind Teil von einem, oder selbst ein Governance System:

- Risiko-Management System (RMS, GuV_Index hier = 950)

- Compliance Management System (CMS, GuV_Index hier = 960)

- Internes Kontrollsystem (IKS, GuV_Index hier = 970) #

- Internes Revisionssystem (IRS_de, GuV_Index hier = 980) und

die sich in der Regel an das →COSO Rahmenwerk anlehnen [IDW PS 981.5].

Im 21 Jahrhundert kommt der Begriff Governance System auch in Gesetze, wonach dazu - neben RMS/950 und IKS/970 oben - auch gehört: Das

- Bericht-System (GuV_Index hier = 931)

- Quelle: →http://www.gesetze-im-internet.de/vag_2016/__275.html

- Kontext: VAG Teil 5 - Gruppen (von Unternehmen [Konzerne], in denen ein [Tochter- oder Mutter-Unternehmen] ein Versicherungs-Unternehmen ist)

- Quelle: →http://www.gesetze-im-internet.de/vag_2016/__275.html

Für die Sorgfalt-Pflicht zu einem RMS und IKS vgl. →FISG.

Vgl. →Governance_System, →IKS, →RMS, →IRS_de, →CMS, →Governance Eigentum Shareholder (900, 991)

KAM

Abk.f. Key Audit Matter, bezeichnet einen eigenen Absatz innerhalb eines BV,

- der sich auf einen Umstand**a, eine Gegebenheit**b oder einen Sachverhalt bzw. ein Verhältnis**a bezieht,

- der/die/das

- - für den/die Prüfer/in - am bedeutsamsten während der Prüfung gewesen ist/ sein wird, und der/die/das

- eine Teil-Menge dessen ist, was an die

- Leitungs- und Aufsichts-Organe als bedeutsame Umstände, Gegebenheiten/ Sachverhalte, Verhältnisse

- kommuniziert ist.

Vgl. ISA 701**c.8 [V2023-24]: "Definition …

"matters that,

in the auditor’s professional judgment,

were of most significance in the audit …

[and that]

are selected from matters communicated with TCwG (those charged

with Governance) …

[and, respectively,] those matters

that required significant auditor attention in performing the audit.

In making this determination, the auditor shall take into account the following: …

- (a) Areas of higher

assessed risk of material misstatement, or

significant risks identified

in accordance with ISA 315**d.5 [Rev2019] …

- (b) Significant auditor judgments relating to areas in the financial statements

that involved significant management judgment,

including

accounting estimates

that are subject to a high degree of estimation uncertainty. …

- (c) The effect on the audit of

significant events or transactions

that occurred during the period." …

**

- vgl. Wortlaut: "... besondere Umstände ... daß der Jahresabschluss ein, den (tatsächlichen) Verhältnissen, entsprechendes Bild ... (nicht) vermittelt ...", in https://www.gesetze-im-internet.de/hgb/__264.html Absatz (2) Satz 2

- vgl. Wortlaut: "Bei der Bewertung ist ... auszugehen ... [von] tatsächliche[n] oder rechtliche[n] Gegebenheiten ...", in https://www.gesetze-im-internet.de/hgb/__252.html Absatz (1) Satz 2

- "COMMUNICATING KEY AUDIT MATTERS IN THE INDEPENDENT AUDITOR’S REPORT"

- "IDENTIFYING AND ASSESSING THE RISKS OF MATERIAL MISSTATEMENT"

MURGC

Abk.f. Material Uncertainty Related to Going Concern (Wesentliche Unsicherheit/en bezogen auf die Fortführung der Unternehmenstätigkeit**a/ Betriebes**b), bezeichnet einen eigenen Absatz innerhalb eines BV,

- der aussagt,

- ob sich aus den Nachweisen (Aufzeichnungen)

- eine wesentliche Unsicherheit

- in Bezug auf [zukünftige] Ereignissen oder Bedingungen (Umstände**c),

ergibt,

- in Bezug auf [zukünftige] Ereignissen oder Bedingungen (Umstände**c),

- die bedeutsame Zweifel

- an der Fähigkeit des Unternehmens

- zur Fortführung seiner Tätigkeit

- aufwerfen können

(das heißt: Dass das Unternehmen- möglicherweise

- nicht in der Lage ist oder sein wird,

- im gewöhnlichen Geschäftsverlauf

- seine Vermögenswerte zu realisieren

- sowie seine Schulden zu begleichen

und

- ob/ an welcher Stelle in dem (Jahres-) Abschluss die Geschäftsleitung darüber berichtet hat

Quelle für Abkürzung aus: Steve Collings: Clearing the Confusion, International Accountant (publication), Association of International Accountants (AIA), Newcastle Upon Tyne UK, JANUARY/FEBRUARY 2023 ISSUE 127, Seite 25ff.

Vgl. ISA 210**d Appendix 1: "Example ... [The responsibilities of the Auditor

Auditors] ... also conclude

on the appropriateness of management’s use

of the going concern basis of accounting

and,

based on the audit evidence obtained,

whether a material uncertainty exists

related to events

or conditions

that may cast significant doubt

on the Company’s ability to continue as a going concern.

If we conclude that a material uncertainty exists,

we are required

to draw attention in our auditor’s report

to the related disclosures in the financial statements

or,

if such disclosures are inadequate,

to modify our opinion.

Our conclusions are based on the audit evidence obtained

up to the date of our auditor’s report.

However,

future events or conditions

may cause the Company

to cease to continue as a going concern."

**

- https://www.gesetze-im-internet.de/hgb/__252.html Absatz (1) Nummer 2

- https://www.gesetze-im-internet.de/estg/__6.html Absatz (1) Nummer 1 Satz 3

- vgl. Wortlaut: "... besondere Umstände ... dass der Jahresabschluss

ein, den (tatsächlichen) Verhältnissen, entsprechendes Bild ... (nicht) vermittelt ...",

in https://www.gesetze-im-internet.de/hgb/__264.html Absatz (2) Satz 2 - "AGREEING THE TERMS OF AUDIT ENGAGEMENTS"

Sorgfalt

ist die Pflicht**4 für jede*n, im Beruf für das Handeln und für die Kommunikation in seinem Aufgaben-Bereich**1 grundsätzlich die

- zu erreichenden Ziele und Zwecke,

- Auswirkungen und Konsequenzen,

- Abläufe und

- zu befolgenden Regeln

bedacht**2 zu haben, sowie im Privaten seine Vertragspartner*innen vor Schaden zu bewahren**3.

**1 der Aufgaben-Bereich definiert die Verantwortung für: eigene Handlungen und Kommunikation und solche, andere Beauftragte, Vertreter*innen oder Erfüllungsgehilfen*innen tätigen

**2 vergleiche https://www.einstellungstest.de/personale-kompetenz-sorgfalt/ Stand 09.04.2021

**3 gemeint ist jeder, auch tägliche (kleine) Kauf-Vertrag; siehe Kunst/ Jähnichen: https://www.haufe.de/finance/haufe-finance-office-premium/handelsgeschaeft-22-sorgfalt-eines-ordentlichen-kaufmanns_idesk_PI20354_HI6794997.html, Stand 09.04.2021

**4 gesetzlich auch durch Gewissenhaftigkeit abgedeckt und siehe bitte vor allem für

-

- jede*n: http://www.gesetze-im-internet.de/bgb/__276.html Absatz (2)

- Kaufleute, Buchführende, Controller, Handwerk, Finanz-Dienstleistende:

- http://www.gesetze-im-internet.de/hgb/__347.html Absatz (1)

- http://www.gesetze-im-internet.de/hgb/__86.html Absatz (3)

- http://www.gesetze-im-internet.de/hwo/__54.html Absatz (1) Nr. 1 [Berufsehre]

- http://www.gesetze-im-internet.de/gewo_34cdv/__17.html Absatz (1)

- Geschäftsführende, Vorstände:

- Aufsichtsrat-Mitglieder:

- Beamte*innen:

- http://www.gesetze-im-internet.de/bbg_2009/__64.html Absatz (1) und (4)

- http://www.gesetze-im-internet.de/bbg_2009/__64.html Absatz (1) und (4)

- Wirtschaftsprüfer*innen:

- http://www.gesetze-im-internet.de/wipro/__43.html Absatz (1)

- http://www.gesetze-im-internet.de/wipro/__17.html Absatz (1)

- EU_APrfgRL_2006/43 Art.21.(1)

- Für ihre Mitarbeitenden:

- Steuerberatende:

- http://www.gesetze-im-internet.de/stberg/__57.html Absatz (1)

- http://www.gesetze-im-internet.de/stberg/__41.html Absatz (2)

- Für ihre Mitarbeitenden:

- http://www.gesetze-im-internet.de/wipro/__43.html Absatz (1)

- jede*n: http://www.gesetze-im-internet.de/bgb/__276.html Absatz (2)

Vgl. →Business_Judgement_Rule, →Corporate_Governance_Judgement, →RBC, →Sorgfalt, →Verantwortung, →CSR, →Organe, →Corporate_Governance, →Ethik Glossar, →VN_Leitprinzipien, →AWE, →Ethik Glossar, →Risiko, →Global_Citizenship (zu **1 und **2) und →Rechtsträger*in

TCwG

Abk.f. Those Charged with Governance

Vgl. ISA 260**.10 [Rev2016, V2023-24]: “Definitions …

- The person(s) or organization(s) (e.g., a corporate trustee)

- with responsibility for overseeing

- the strategic direction of the entity and

- obligations related to the accountability of the entity.

This includes

-

- overseeing the financial reporting process.

For some entities in some jurisdictions,

those charged with governance

may include

- management personnel, for example,

- executive members of a governance board of a private or public sector entity, or

- an owner-manager. ...”

** “COMMUNICATION WITH THOSE CHARGED WITH GOVERNANCE” [TCwG]

Verantwortung

bezeichnet das Konzept: Jede*r a. wägt(a) eigne Pflicht und alle Folgen ab mit Sorgfalt, b. hat dazu Kenntnis aller Gefahr für sich(b1) und andere(b2), und c. tut alles zu a+b (soweit zumutbar(c)), bevor Entscheidung fällt und Handlungen dazu gemacht oder angewiesen sind

![]() **a Abwägen heißt in der Regel:

**a Abwägen heißt in der Regel:

-

- Bei Entscheiden, Denken und Handeln stets

- Folgen (a) und Gefahren (b) zwischen

- Umwelt (= Gemeinschaft**b2, Umfeld) und

- eigener Person (Individuum**b1)

- was zumutbar ist, bestimmen so genannten "Ebenen(c) der →Verantwortung), und zwar auf der

Individual(b1)-Ebene mit

Individual(b1)-Ebene mit

dem Sich-Selbst Verpflichten (Freiheit) in Entscheidungen für

-

-

-

- sich allein oder

- mit einem anderen Individuum

-

-

zum Beispiel: Vertrag, Schenkung

und der

Gemeinschaft(b2)-Ebenen mit

Gemeinschaft(b2)-Ebenen mit

der Fremd-Zuschreibung (Gesetz) von Folgen an eine Entscheidung, welche die Gemeinschaft macht (→Legislative), etwa:

-

-

-

- als Staat, der Konsequenzen (Folgen) bestimmten Entscheidungen zuschreibt, zum Beispiel an eine Entscheidung

- mit Tat und Schuld im Straf-Recht (StGB)

- mit Vermeidbarkeit eines Schadens im Zivil-Recht (BGB)

- dem Halten von einem Tier (vgl. BGB § 833)

- dem Halten eines Kraftfahrzeugs (StVG § 7)

- dem Herstellen eines Produkts (vgl. z.B. ProdHaftG § 1)

- Abfall zu machen und besitzen (KrWG § 15)

- als Organisation, die Konsequenzen (Folgen) an die Entscheidung für die Form (Rechtsform), mit der sie sich organisieren wollen

(→juristische_Person {= →Rechtsträger*in}, →Fonds_Prinzp, →Organe) verknüpft, und das Gesetz die Folgen (Geradestehen) weiter fest macht, WER da- für die Organisation die Pflichten trägt und wer da

- der Organisation Pflichten auferlegen /sie verpflichten kann (vgl. OWiG § 30)

- als Staat, der Konsequenzen (Folgen) bestimmten Entscheidungen zuschreibt, zum Beispiel an eine Entscheidung

-

-

Führung-Ebene:

Führung-Ebene:

-

-

- Wer hat →Organ-→Funktion?, das heißt:

- Wer muss (Sorgfalt, Verantwortung) und

- wer darf

- das folgende machen:

- Ausrichten der Organisation auf

- die ihr bestimmten Ziele

(durch Satzung, Gesellschaftsvertrag, Beschlüsse o.ä.)

- die ihr bestimmten Ziele

- Schaffen einer internen

- Aufgaben-Struktur und/oder

- Verantwortungs-Struktur

- Beauftragen von Personen mit diesen Aufgaben

- Ausrichten der Organisation auf

- Wer hat →Organ-→Funktion?, das heißt:

-

vergleiche: →Organe, →Sorgfalt oder OWiG § 130

Aufgaben-Ebene (→Funktion: Beauftragte*r)

Aufgaben-Ebene (→Funktion: Beauftragte*r)

-

-

- für jede Entscheidung: wer hat

- inner-halb der Spielräume (Matrix),

- die deinem Handeln und dem Er-/ Messen (Abwägen, →Sorgfalt) gegeben sind

- gleich ob durch selbst oder durch Gemeinschaft gemachte Verplichtung,

- welche Aufgabe [vgl. OWiG § 9 Absatz (2)]

-

Das Wort "Verantwortung" entstamme der Sprache an Gerichten im Mittelalter, und bezeichne eigentlich: Den Vorgang der Be-/ Antwortung aller Fragen an den*die Richter*in. Der Vorgang wurde bezeichnet als: Ver-/ Antwortung und das Verfahren war festgelegt. Es musste zur Tat mindestens geklärt werden

a. Rechenschaft, b. Gründe und c. Argumente (zur Verteidigung).

Quelle: Brockhaus Enzyklopädie, F.A. Brockhaus GmbH Mannheim 1994 Band 23

Bonmot: "Die volle Verantwortung für das eigene Handeln (...) und die eigenen Entscheidungen zu übernehmen

ist einer der wichtigsten Schlüsse, die man ziehen kann,

um ein glückliches Leben zu führen." (Sierck/Flick: Im Moment, riva Verlag, München 2022)

Vgl. →RBC, →Sorgfalt, →Verantwortung, →CSR, →Organe, →Corporate_Governance, →VN_Leitprinzipien, →Global_Citizenship (zu **1 und **2), →EU_Ziele, →Rechtsträger*in, →AWE, →Ethik Glossar, →Risiko