Zins verstehen (700)

Zinsrechnungen einfach mal selber machen

Stand: 22. November 2021 | dem Wesen und der Wirkung des Zins und Zinseszins

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

- Das Reis-Schachbrett

- Was das mit Zins zu tun hat

- Das Zins-Schachbrett

- Warum diese (Gedanken-) Spielchen

- Noch ein paar Hinweise

- ANHÄNGE

- Die Fragen der Finanztipp Stiftung - Hättest Du's gewusst?

- Fragen zu den Spielchen hier

- Zinseszins Effekt

- Zehn Prozent Zinseszins Verdoppelungs-Effekt

- 1 Jahr Kredit Konditionen-Vergleich

- Zins- und Zeitraum-Vergleich

- Ab wann Dispo-Zinsen real werden

- Zins und Inflation

- Kosten der Rendite

- Risiko und Diversifikation

- Welche Geld-Anlage für 2 Jahre

- Wie unverhoftten Zufluss am besten verwenden

- Andere alltägliche Fragen

- Fragen zu den Spielchen hier

- Anhang zum Reis-Schachbrett: Volumen-Rechnungen zu 18,45 Trillionen Reiskörnern

- Die Fragen der Finanztipp Stiftung - Hättest Du's gewusst?

Falls Du hier nicht lang lesen willst: Hier geht's direkt zur xlsx Datei zum Downloaden und Selber Rechnen: →Datei zum Zinsen selber Rechnen

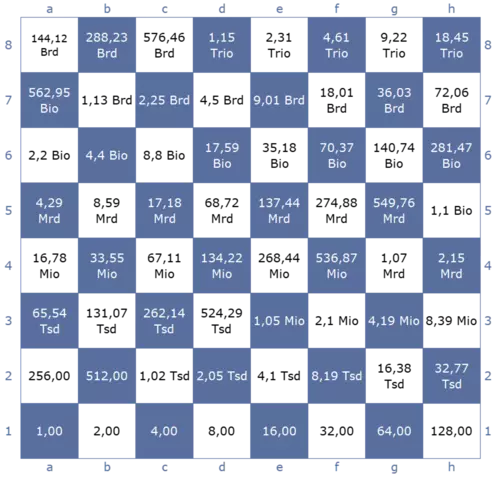

Abbildung: Schachbrett mit den Zahlen, die sich ergeben, wenn man auf dem Feld a1 mit Eins beginnt und auf jedem nächsten Feld die Zahl jeweils verdoppelt (für die Abkürzungen → Zahlnamen im Glossar)

Das Reis-Schachbrett

In einigen Erzählungen taucht die Frage auf: Wieviel Reiskörner sind auf dem 64-sten Feld, wenn man auf dem ersten Feld ein Reiskorn legt, und auf jedem nächsten Feld die Zahl jeweils verdoppelt?

Die Antwort: Rund 18,45 Trillionen Reiskörner.

Ausgeschrieben: 18.446.744.073.709.400.000 Reiskörner.

Bei zwischen rund 35 Tausend (geschätzten) und 63 Tausend (gezählten) Körnern pro Kilogramm Reis ergäben das zwischen rund 293 und 527 Milliarden Tonnen Reis (siehe dazu bitte den Anhang).

Nimmt man die Angaben über die Schüttdichte von Reis, die einheitlich von einem Baumaschinen- und einem Füllstandtechnik-Unternehmen angegeben sind (siehe Anhang), dann führt das zu Volumina von zwischen rund 391 und 926 Milliarden Kubikmeter.

Da eine Milliarde Kubikmeter rund 367,6 Fußballfelder, die in Höhe des Empire State Building (381m) bebaut sind**1, entspricht, hätte der Reis auf dem 64-sten Schachfeld ein Volumen von zwischen rund

- 144 und 340 Tausend 381 Meter hoch bebauter Fußballfelder, oder

- 1,91 und 4,53 der, in Höhe von 381 m bebauten, Fläche vom Bodensee.

Was das mit Zins zu tun hat

Das Reis-Schachbrett ist ein uraltes Gedanken-Spiel. Am Ende kommt nur heraus: a. Etwas unerwartet Großes, und: b. Etwas unvorstellbar Großes.

Das beides und noch eines hat dieses Spiel mit dem Zins Rechnen gemeinsam:

- Für geschätzte 35-50% der erwachsenen Bevölkerung ist das Wesen vom

Zins unvorstellbar.

- Diese Zahlen lassen aus dem Ergebnis einer Studie der Stiftung Finanztip, München, aus September 2021 ablesen: Rund 50-65% lagen bei den Fragen zum Effekt von Zinsen richtig, oder: Rund 35-50% langen falsch - fast jede*r Zweite (siehe dazu bitte den Anhang unten).

- Diese Zahlen lassen aus dem Ergebnis einer Studie der Stiftung Finanztip, München, aus September 2021 ablesen: Rund 50-65% lagen bei den Fragen zum Effekt von Zinsen richtig, oder: Rund 35-50% langen falsch - fast jede*r Zweite (siehe dazu bitte den Anhang unten).

- Der tatsächliche Effekt vom

Zins ist immer unerwartet.

- Denn: Jedes Anlegen von

Geld oder

Finanzen trägt ein

Risiko, zum Beispiel kann der*die Vertragspartner*in das vertraglich Vereinbarte nicht immer einhalten (

Kontrahenten_Risiko) oder können Markt-

Parameter sogar zu Verlusten führen (

Marktpreis_Risiko,

Zins_Änderungs_Risiko). '

- Denn: Jedes Anlegen von

Geld oder

Finanzen trägt ein

Risiko, zum Beispiel kann der*die Vertragspartner*in das vertraglich Vereinbarte nicht immer einhalten (

Kontrahenten_Risiko) oder können Markt-

Parameter sogar zu Verlusten führen (

Marktpreis_Risiko,

Zins_Änderungs_Risiko). '

- Beide, das Reis-Gedankenspeil und

Zins haben dieselbe Art zu rechnen:

- Ein Basis-Wert (Anzahl der Reiskörner oder Geldbetrag) wird multipliziert mit einem Multiplikater

oder - der Basis-Wert wird multipliziert mit: Sich selbst plus einem Zins-Satz.

- Ein Basis-Wert (Anzahl der Reiskörner oder Geldbetrag) wird multipliziert mit einem Multiplikater

Natürlich ist die Höhe vom Multiplikator im Reis-Schachbrett Gedankenspiel (=2) KEIN akzeptabler Zins (=100%). Denn: Das wäre Wucher und müsste jede*r sofort der BaFin, wenn nicht gleich der Polizei melden (vgl. StGB § 291; → Hinweisgeber-Stellen). Wie auch immer: Der Rechenweg ist wie der vom Zinseszins.

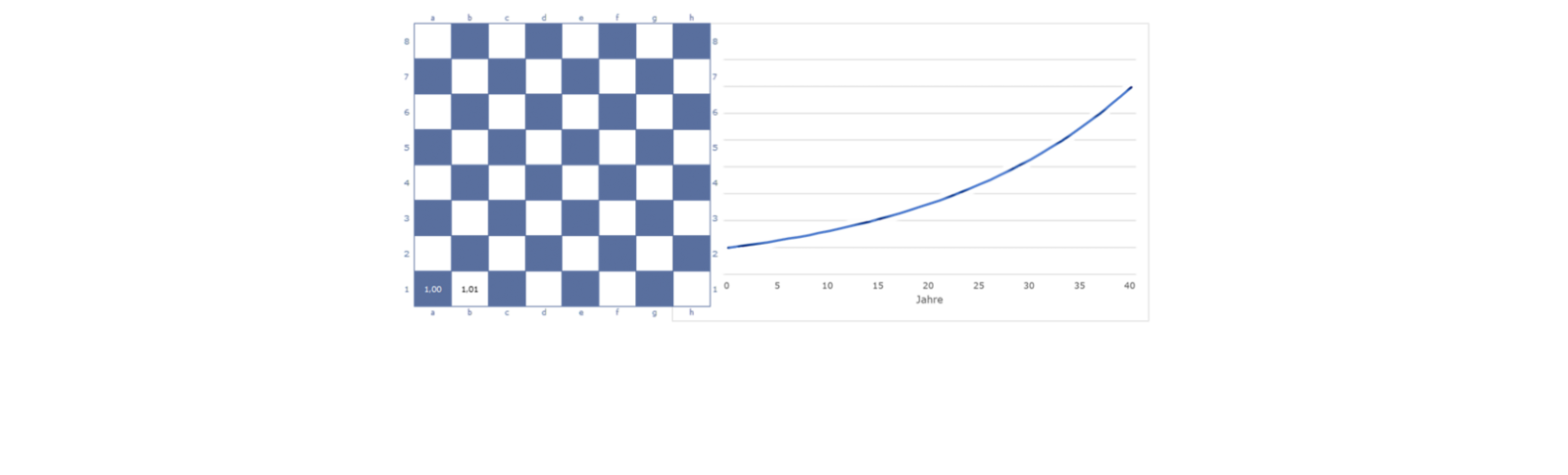

Das Zins-Schachbrett

Abbildung: Schachbrett mit den Zahlen, die sich ergebn wenn man auf dem Feld a1 mit 1.000 beginnt und auf dem nächsten Feld die Zahl jeweils mit 1,05 multipliziert

Genauso, wie bei dem Gedanken-Spiel mit Reis ließe sich fragen: Wieviel Geld ist auf dem 40-sten Feld, wenn man auf dem ersten Feld 1.000 Euro (an-) legt, und auf jedem nächsten Feld die Zahl jeweils mit 1,05 multipliziert?

Für die Mathematik zum Zins-Rechnen wären das:

- Basis-Wert auf a1: = 1.000

- Wert im nächsten Feld a2:

a2-Wert = a1-Basis-Wert • (1+0,05)

= a1-Basis-Wert • 1 plus a-1Basis-Wert • 0,05

- Wert im übernächsten Feld a3:

a3-Wert = a2-Wert • (1+0,05)

= [a1-Basis-Wert • (1+0,05)] • (1+0,05)

= a1-Basis-Wert • (1+0,05)^2

- und so weiter

Was man hier sieht:

- Man könnte meinen: 5% auf 1.000 sind = 50, das mal 40 Jahre würde 50 • 40 = 200 ergegeben, und: Dann hätte man am Ende doch nur 1.200.

- Tatsächlich zeigt das Schachbrett am Ende rund 7.040.

- Der Grund für den Unterschied:

- Die 5% Zinsen - beziehungsweise der Faktor 1,05 - wirken in jedem Feld nicht jedes Mal bloß auf den Wert im Feld a1, sondern immer auf das Feld davor.

- Der Wert in jedem Feld davor hat schon "mal (Eins plus Zins)" auf den/die Wert/e noch weiter davor gerechnet.

- Die Zinsen wirken also auf a. den a1-Basiswert plus b. die vorher aufgelaufenen Zinsen.

- Voila, diesem Effekt hat man einfach einen Namen gegeben und man nennt ihn: Zinseszins.

Warum diese (Gedanken-) Spielchen

Zig Studien und Aufsätze decken immer wieder auf: Die meisten tun sich schwer damit: Finanzen, Geld und Zins.

diverse n_n, davon exemplarisch:

Finanzwissen in Deutschland, Finanztip Stiftung, München September 2021, https://www.finanztip-stiftung.de/finanzwissen-studie/

Zusammenfassung: Die "Studie zeigt deutliche Defizite beim parktischen ...Wissen rund um alltägliche ...Entscheidungen und ...Geschäfte. " (Seite 2)

Die Fragen und Antworten zur Auswahl daraus gebe ich im Anhang wieder.

Union Investment Studie (Forsa Umfrage) Juli 2021, zitiert in Artikel: Die Eltern machen es vor, FAZ 20.10.2021

Studie der Frankfurter Börse, zitiert in: www.focus.de/finanzen/boerse/gesponsert/geldanlage-fuer-frauen/aktien-besser-spaet-als-nie-anlage-expertin-fuer-frauen-ist-die-boerse-die-beste-anlagealternative_id_11674044.html 10.05.2020

Vergleiche bitte auch unter →WIE das mit den Finanzen ist (700): Besser Messen und Goldene_Regeln

Wir wollen nicht lang diskutieren sondern: Einfach Machen (helfen).

Deshalb findest Du zum selber Rechnen eine xlsx Datei zum Download unter →Datei zum Zinsen selber Rechnen.

Mit anderen Worten: Das ist normal.

Seit der neueren neuronalen Forschung ist bekannt: Das Gehirn kann KEINE Zeit-Raum bezogenen Informationen speichern.** Nun bezieht sich Zins immer auf einen Zeitraum, in der Regel: pro anno (p.a.) = für je ein Jahr.

Nur wenige können mit Zins gut (Kopf-) Rechnen.

"Richtiges Rechnen bei Finanzgeschäften ... sind eher die Ausnahme... Damit befinden sich die Privatleute in bester Gesellschaft, denn auch Kundenberater in Banken, Bausparkassen und Versicherungen verrechnen sich Tag für Tag." (V. Looman: Die Berechnung der Zinsen ist für viele Privatleute ein Rätsel, FAZ 08.01.2011)

Ich oute mich mal selbst: Ich auch nicht, und: Meine berufliche Pflicht zur Sorgfalt gebietet es mir, zu einer Aussage mit Zinsen dazu die Berechnungen nachvollziehbar darzustellen - ich schreib's also auf.

Nur selten gib jemand gerne zu: Er*Sie wisse es nicht und traut sich deshalb nicht zu fragen. Doch dabei ist es gerade beim Rechnen mit Zins sehr wichtig zu fragen: Wie kommst Du darauf?

Also: Nur Mut.![]()

**Zum Funktionieren vom Gehirn eine kleine Anekdote (Fun Fact):

Wenn wir uns erinnern, dann rekonstruierten wir eine Situation aus Einzel-Informationen (ähnlich: Mosaik-Teilen) ohne die Gesamt-Situation (das Mosaik- Bild) wirklich vollständig gespeichert zu haben bzw. haben zu können.

(Das ist ähnlich wie in dem Film Juressic Park, wo die Rekonstruktion von Dinosaurier DNA, das aus Mücken-Blut unvollständig gewonnen wurde, mit Amphibien-DNA vervollständigt worden sei.)

So kämen die unterschiedlichen Erinnerungen zustande, wenn sich zwei oder mehr Menschen zum Beispiel über einen gemeinsmamen Urlaub unterhalten.

Das würde auch so manchem (Ehe-) Streit, der dabei aufkommen kann ("nein, das war doch anders..."), eine natürlich-biologische Erklärung geben.

Gedanken-Spiele und einfach mal Rechnen mit Zins hilft oft, Geld zu sparen.

Denn: Wir haben täglich damit zu tun.

Zum Beispiel, Weil man Konto-Überziehung vermeidet (siehe Fragen aus der Finanztipp Stiftung Studie unten).

Oder: Wenn man Skonto zieht.

Die Schere zwischen arm und reich würde größer, wenn sich nur reiche damit beschäftigten (diverse Quelle n_n).

Wohlstand funktioniert in einer Demokratie am besten, wenn sich jede*r mit deren Grundlagen beschäftigt. Das heißt auch für jede*n: So weit wie möglich (mindestens die Eigen-) Verantwortung für Finanzen zu übernehmen. Wozu das führen kann, wenn wir es nicht tun und das Thema nur wenigen überlassen, zeigt die Geschichte. Vergleiche →Wege zur Wahrung der Ethik - Wenn wenig Fälle große Auswirkungen haben.

Noch ein paar Hinweise

Zins ist oft nur nominal, das heißt: Erst mal nur zum Rechnen

Ein Zins-Satz ist oft bloß eine Größe zum Rechnen ( Kalkulation, Rechnungszins DeckRV § 2).

Der Wert der später tatsächlich erwirtschafteten Zinsen kann davon abweichen.

Was tatsächlich ist oder sein wird, hängt von dem jeweils vereinbarten Vertrag ab. Man muss also stets genau hinschauen.

Gleichwohl ist Zins auch bei Unsicherheit wichtig, um zum Beispiel in einer Bilanz dem Risiko vorzubeugen, dass spätere Geld-Zufluss ( Cash_Flow) für

sein wird als der aktuelle Bilanz-Wert.

Zinskurve ist nicht gleich Zinskurve

Der Begriff der Zinskurve ist NICHT allgemein gültig definiert (bestimmt).

Sie kann zum Beispiel den Verlauf vom Wert eines Vermögens bei einem festen (rechnerischen) Zins über einen Zeit-Raum darstellen.

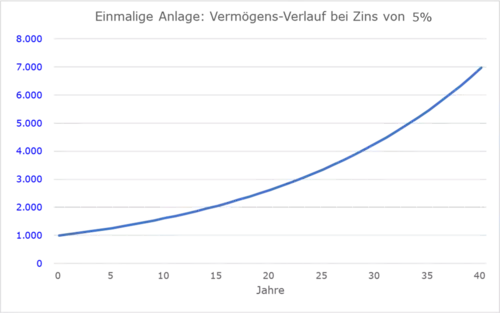

Abbildung: Beispiel für eine Nominal-Zinskurve, die den berechneten Verlauf für die Höhe einer Vermögensanlage von, am Anfang 1.000 Euro mit einer Verzinsung von 5% p.a. über 40 jahre zeigt

- Diese Zinskurve stellt den Verlauf der Werte in dem Beispiel zu dem Zins-Schachbrett oben dar

"Die Parabel sie steigt, und zwar exponentiell. Das bedeutet auf gut deutsch, dass sie wächst und zwar schnell"

(

Bonmot: Songtext Mathematik von Motrip, vergleiche Hinweise unter →WIE das mit den Finanzen ist (#besser-messen-haushaltsubersicht-ist-besser))

Oder Sie kann auch den Verlauf von einem bestimmten Zins-Satz über einen Zeit-Raum darstellen. Zu beachten ist dabei:

- Es kann sich um statistische, zum Beispiel Durchschnitts-Werte handeln

- Es kann sich um einen Nominal- Zins oder einen Real- Zins handeln, der Real- Zins wäre um Effekte** durch Inflation (Aufblasen der Geldmenge im Umlauf) zu bereinigen

**mehr Geld im Umlauf bei gleichen Mengen Ware heißt: höhere Preise

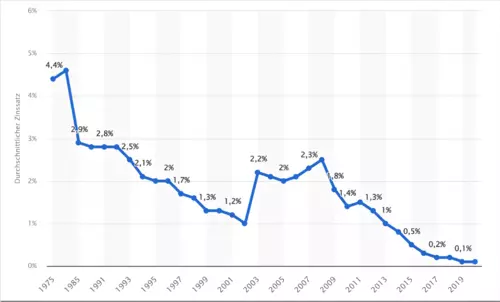

Abbildung: Zinsen auf einem Sparbuch in Deutschland in der Zeit von 1975 bis 2019 (Quelle: www.statista.com 2021, mit Verweis auf GDV Statistisches Taschenbuch der Versicherungswirtschaft)

Zins ist nicht gleich Rendite

Der Unterschied zwischen Zins und Rendite wird am einfachsten klar bei einer Anleihe, die an einer Börse gehandelt wird:

Annahmen:

Zu einer Anleihe zeigt (früher) das Papier oder (heute) der Bildschirm

-

- ihren ausgewiesenen Nenn-Wert und Nominal-Wert: 1.000 Euro, und

- nennt es/er den Nominal- Zins darauf: 5% pro Jahr (pro anno, p.a.).

Beim Kauf, und beim Verkauf der Anleihe fallen Gebühren an: 2% da auf den Nominal-Wert:

-

- das wären beim jedes Mal beim Kaufen oder Verkaufen eine Gebühr von: 20 Euro.

Was wären deine Zinsen und Rendite, wenn du die Anleihe zum Nominal-Wert kaufen, ein Jahr halten und dann wieder zum Nominal-Wert verkaufen könntest?

Die Zinsen sind einfach Nominal-Wert mal Nominal- Zins: (1.000 • 5%) = 50 Euro, der Zins(-Satz) bleibt 5%.

-

- Auszahlung beim Kauf: (-1.020)

- Einzahlung beim Verkauf nach 1 Jahr: +1.000 - 20 + (1.000 • 5%) [= Nominal-Wert der Anleihe - Gebühr + (Zinsen)] = +980 + 50 = +1.030

- Differenz = Ertrag: (-1.020) + 1.030 = 10

-

Rendite =

Ertrag pro eingesetztes

Kapital [pro

Auszahlung]

= 10 geteilt durch 1.020 (mal Hundert) = rund 0,98%

In einem solchen Fall ist die Rendite nur ein Fünftel des auf dem Papier oder Bildschirm genannten Nominal- Zins.

Hinzu kommt, dass die Anleihe selbst einen Börsen-Kurs (-Wert) hat. Der Kurs-Wert weicht grundsätzlich vom Nominal-Wert ab.

Das war's erst mal. An dieser Stelle brauchst du nur die Kenntnisse darüber und brauchen wir nicht noch mehr schreiben; in der xlsx Datei zum Download unter →Datei zum Zinsen selber Rechnen kannst du selbst ein bisschen Spielen, schauen und Gefühl dafür kriegen.

Hinweise: Das Beispiel zeigt schon:

- Kauf und Verkauf an der Börse lohnen sich im Normal-Fall nur

langfristig, weil nur dann die Höhe der Gebühren sich, entsprechend der Laufzeit beziehungsweise der Halte-Dauer, über die Zeit verteilt (4% Gebühren verteilt auf zum Beispiel 10 Jahre sind 0,4% p.a.)

-

Liquidität ist wichtig, das heißt: Zu wissen, wann Verbindlichkeiten zur Zahlung fällig sind.

Wenn du das, in die Anleihe angelegte Geld bis zum Ablauf der Laufzeit/ Fälligkeit der Anleihe, nicht brauchst und bis dahin warten kannst, dann erhältst du den genannten Nominal-Wert.

Wenn du aber vorher Geld brauchst, und musst die Anleihe verkaufen MUSST, dann wirkt der Börsen-Kurs (-Wert) und du kannst Verlust machen, wenn der Kurs-Wert niedriger ist als der Nominal-Wert.

siehe den Fall "Silicon Valley Bank 2023" unter →Wege zur Wahrung der Ethik (#wenn-wenig-falle-grosse-wirkung-haben-auslosende-von-wirtschafts-krisen)

Wenn du das hier gecheckt hast, bist du also vielen sich so nennenden Profis voraus.

Fester Zins-Ertrag und hohe Rendite schließen sich aus - Das Magische Dreieck

Die Abbildung oben über die Zinsen auf einem Sparbuch in Deutschland zeigt, dass sie mit 4,4% im Durchschnitt in 1975 sehr viel höher war als heute (fast bei Null).

Eine Bank konnte/kann den Zins nur fest zusagen, weil sie selbst einen höheren Zins- Ertrag mit fast ähnlich fester Zusage aus anderen Quellen anderswo erhält, zum Beispiel aus Einlagen bei einer Zentralbank.

Weil die Zinsen, die heute eine Bank von einer Zentralbank Null oder negativ sind, verlangt heute eine Bank für große Beträge auf einem Giro- Konto so genanntes Verwahrentgeld - das ist nichts anderes als. dass die Bank den Minuszins oder Negativzins von der Zentralbank an die Kundschaft weiter gibt.

Hinweis:

Was den Notgroschen (kurzfristiger Topf) oder die Reserve für Groß-Ausgaben (mittelfristige

Vorsorge) betrifft [siehe bitte →Wie das mit dem Kapital (Reserven) ist], wird man wohl damit Leben müssen, zurzeit keinen großen

Ertrag damit machen zu können. Wichtig ist hier: Die

Liquidität im Blick zu haben.

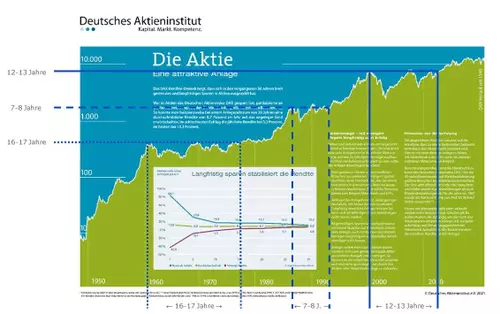

Chance auf höhere Rendit geben Aktien, allerdings sind sie mit dem Risiko von Verlusten verbunden.

Die Daten der Geschichte zeigen: Hohe Rendite lässt ich nur langfristig erreichen.

Der Zusammenhang von hoher Liquidität, die ein niedriges Risiko braucht und die keine oder nur niedrige Rendite haben kann, hat einen Namen: Das Magische_Dreieck_der_Geldanlage, und ist ein Natur-Gesetz.

So, jetzt genug vom Text und auf zum Download der xlsx Datei (→Datei zum Zinsen selber Rechnen) und einfach mal Selber Rechnen.

Abbildung: Verlauf eines fiktiven Aktien-Portfolios von 1948 bis 2020, das den Deutschen Aktien- Index DAX abbildet (Quelle: Deutsches Aktieninstitut e.V. Frankfurt a.M. www.dai.de/rendite-dreiecke, DAX Rendite-Dreieck 21.01.2021), darin skizziert: Zeit-Räume, nach denen aus dem An- und Verkauf von Anteilen an einem solchen Portfolio keine Verluste mehr aufgetreten wären

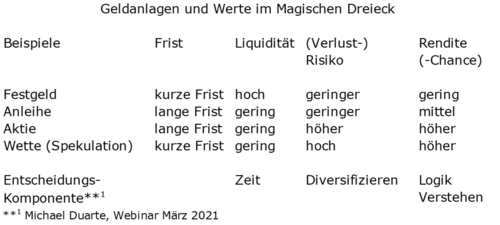

Tabelle: Beispiele von Geldanlagen und ihre Eigenschaften in Bezug auf Frist,

Liquidität, (Verlust-)

Risiko und

Rendite (-

Chance)

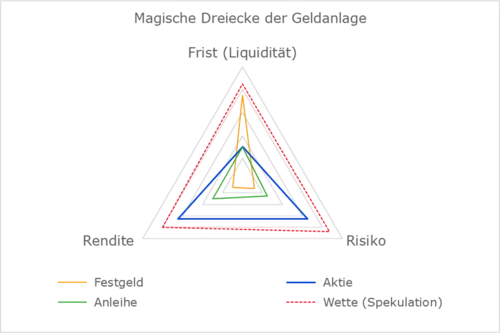

Abbildung: Darstellung von Geldanlagen und der Ausprägung ihrer Eigenschaften in Bezug auf Frist und Liquidität, (Verlust-) Risiko sowie Rendite (- Chance) in einem so genannten Netzdiagramm mit drei Ecken; hohe Ausprägungen liegen jeweils näher an einer Ecke

ANHÄNGE

Die Fragen der Finanztipp Stiftung - Hättest Du's gewusst?

Fragen zu den Spielchen hier

Zinseszins Effekt

Sie haben 100 Euro gespart und der Zinssatz liegt bei 1%.

11,8% lagen falsch

29,5% lagen falsch

(fast jede*r Dritte)

49,2%

(nur jede*r Zweite)

9,5% wussten es nicht

Quelle: www.finanztip-stiftung.de/finanzwissen-studie/ September 2021 Seite 13

Zehn Prozent Zinseszins Verdoppelungs-Effekt

Sie haben 1.000€ Schulden und der Zinssatz beträgt 10% pro Jahr.

Wenn Sie nichts zurückbezahlen: Wann verdoppelt sich der Betrag Ihrer Gesamtschulden inklusive Zinsen?

9,1% lagen hier falsch

11,1% lagen hier falsch

46,9% lagen hier richtig

(weniger als jede*r Zweite)

17,6% wussten es nicht

Quelle: www.finanztip-stiftung.de/finanzwissen-studie/ September 2021 Seite 11

1 Jahr Kredit Konditionen-Vergleich

Sie nehmen einen Kredit von 1.000€ über 1 Jahr auf.

Welche Option ist am günstigsten?

13,8% lagen hier falsch

9,1% lagen hier falsch

64,4% lagen hier richtig

12.8% wussten es nicht

Quelle: www.finanztip-stiftung.de/finanzwissen-studie/ September 2021 Seite 10

in →Wie das mit den Finanzen ist unter Goldene_Regeln: "Finanziere Konsum niemals mit Kredit"

Zins- und Zeitraum-Vergleich

Sie wollen einen Kredit von 10.000€ aufnehmen.

Ihre Bank bietet Ihnen 2 Optionen an.

Wo fallen weniger Zinsen an?

Option 1: Zinssatz von 4 Prozent über 5 Jahre

Option 2: Zinssatz von 5 Prozent über 3 Jahre

Die Summe der Zinsen ist bei...

16,9% lagen hier falsch

12,7% lagen hier falsch

50,4% lagen hier richtig

20% (jede*r Fünfte) wussten es nicht

Quelle: www.finanztip-stiftung.de/finanzwissen-studie/ September 2021 Seite 11

Ab wann Dispo-Zinsen real werden

Sie haben ein Giro- Konto mit einem Disporahmen von 1.000€.

Ab wann fallen Dispozinsen an, wenn Ihr Kontostand -500€ beträgt?

8,7% lagen hier falsch

24,7% lagen hier falsch

50,9% lagen hier richtig

15,7% wussten es nicht

Quelle: https://www.finanztip-stiftung.de/finanzwissen-studie/ September 2021 Seite 7

in →Wie das mit den Finanzen ist unter Goldene_Regeln: "Finanziere Konsum niemals mit Kredit"

Sie erhalten auf Ihr Erspartes 1 Prozent Zinsen.

Die Inflationsrate beträgt 2 Prozent.

Was können Sie sich nach einem Jahr von Ihrem Ersparten leisten?

69,5% lagen richtig

13,9% lagen falsch

7,2% lagen falsch

9,4% wussten es nicht

Quelle: www.finanztip-stiftung.de/finanzwissen-studie/ September 2021 Seite 13

Kosten der Rendite

Ihr Bankberater bietet Ihnen einen handelsüblichen Aktienfonds zur Geldanlage an.

Welche Kosten (unabhängig vom Wertpapierdepot) fallen hierbei üblicherweise für Sie an?

7,0% lagen hier falsch

6,3% lagen hier falsch

42,5% lagen hier richtig

(fast nur jede*r Dritte)

11,7% lagen falsch

32,5% wussten es nicht

(fast jede*r Dritte)

Quelle: www.finanztip-stiftung.de/finanzwissen-studie/ September 2021 Seite 14

Risiko und Diversifikation

Sie möchten Geld in Aktien investieren.

Welche der Anlageformen ist grundsätzlich weniger riskant?

9,2% lagen falsch

23,0% lagen hier falsch

47,7% lagen hier richtig

(fast jede*r Zweite)

20,1% wussten es nicht

(jede*r Fünfte)

Quelle: www.finanztip-stiftung.de/finanzwissen-studie/ September 2021 Seite 14

das → Magische_Dreieck_der_Geldanlage im Glossar

Welche Geld-Anlage für 2 Jahre

Sie bekommen 5.000 Euro (Erbschaft, Gewinn, was auch immer).

Damit wollen Sie in 2 Jahren eine neue Küche finanzieren.

Welche Option ist für Sie am besten?

12,9% lagen hier falsch

25,7% lagen hier richtig

26,7% lagen hier falsch

12,3% lagen hier falsch

11,0% wussten es nicht

Quelle: www.finanztip-stiftung.de/finanzwissen-studie/ September 2021 Seite 8

in →Wie das mit dem Kapital (Reserven) ist zum Thema: Die Reserve für Groß-Ausgaben (mittelfristige Vorsorge)

Wie unverhoftten Zufluss am besten verwenden

Sie erhalten von Ihrem Arbeitgeber einen Bonus von 1.000€.

Zudem haben Sie einen bestehenden Kredit mit einem Zinssatz von 5%.

Wie sollten Sie die 1.000€ am besten einsetzen?

12,1% lagen falsch

60,2% lagen richtig

13,1% lagen falsch.

14,6% wussten es nicht

Quelle: www.finanztip-stiftung.de/finanzwissen-studie/ September 2021 Seite 12

in →Wie das mit den Finanzen ist unter Goldene_Regeln: "Tilge Deine Schulden"

Andere alltägliche Fragen

(Um die Fragen der Studie der Vollständigkeit halber hier wieder zu geben.)

Was zu den wichtigsten Versicherungen gehört

Welche gehören zu wichtigsten Versicherungen, die jeder haben sollte?

40,5% lagen hier richtig

59,1% lagen hier richtig

40,5% lagen hier richtig

5,8% lagen hier falsch

29,7% lagen hier falsch

20,8% lagen hier falsch

8,8% lagen hier falsch

19,2% lagen hier falsch

4,5% wussten es nicht

Quelle: www.finanztip-stiftung.de/finanzwissen-studie/ September 2021 Seite 8

in →Wie das mit den Finanzen ist unter Goldene_Regeln: "Lege von jedem neuen Verdienst immer etwas zur Seite"

Was zur Warm-Miete gehört

Sie planen, eine Wohnung zu mieten. Die Warmmiete beträgt 850€.

Welche zusätzlichen Kosten fallen für Sie an?

7,5% lagen hier falsch

16,7% lagen hier falsch

29,3% lagen hier falsch

79,0% lagen hier richtig

36,9% lagen hier falsch

75,5% lagen hier richtig

31,7% lagen hier falsch

40,5% lagen hier falsch

Quelle: www.finanztip-stiftung.de/finanzwissen-studie/ September 2021 Seite 9

in →Wie das mit den Finanzen ist unter dem "Fazit: besser Messen"

Anhang zum Reis-Schachbrett: Volumen-Rechnungen zu 18,45 Trillionen Reiskörnern

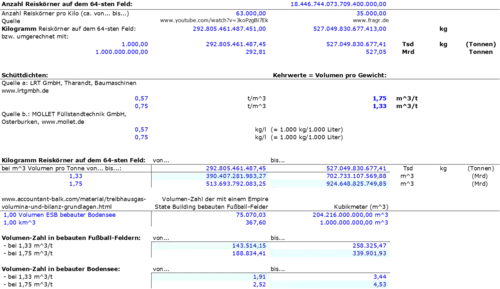

Tabelle: Umrechnungs-Gang von 18,46 Trillionen Reiskörnern auf dem 64-sten Schachfeld zu den Volumina von zwischen rund 144 und 340 Tausend in Höhe des Empire State Building (ESB) bebauten Fußballfelder

Zu den Annahmen:

- Auf einem youtube Video hat ein junger Mann rund 63.000 Reiskörner aus einem Kilogrammgezählt, auf einer anderen Internet-Seite finden sich Schätzungen für zwischen 35.000 und 50.000 Reiskörner pro Kilogramm. Daraus ergeben sich Bandbreiten für das Gewicht der Reiskörner auf dem 64-sten Schachfeld.

- Aus Angaben über die Schüttdichte (Gewicht pro Volumen) von Reis, die ein Baumaschinen- und ein Füllstandtechnik-Unternehmen einheitlich im Internet veröffentlichen (Stand 20.11.2021), ergeben sich die Bandbreiten Volumen pro Gewicht.

- Das führt zu den Volumina von zwischen rund 391 und 926 Milliarden Kubikmetern.

- Eine Millionen Kubikmeter sind 367,6 in Höhe des ESB (381 m) bebaute Fußballfelder (→Treibhausgas Volumina und Bilanz Grundlagen - Umrechnungs-Tabelle ... zu Fußballfeld hoch wie das EZB und Schwimmbad). Das führt zu der Bandbreite von rund 144 bis 340 Tausend so hoch bebauter Fußballfelder.

- Weil der Bodensee so große wie etwa 75.070 Fußballfelder ist** (→Treibhausgas Volumina und Bilanz Grundlagen - Umrechnungs-Tabelle ... zu Bodensee und Oberfranken hoch wie das ESB), führt das zu der Bankbreite von dem 1,91 bis 4,53-fachen der Fläche vom Bodensee in Höhe des ESB bebaut.

** Probe: Fußballfeld = 7.140 m^2 mal 75.070 = 535.999.800 m^2 ≈ 536 • (1.000)^2 m^2 = 536 km^2 q_e_d

Und wirst Du auch nicht reich and Geld, so wirst Du hier doch reich an Erfahrung.

"Man weiß nie, wozu es gut ist." (Meine Oma).

Man muss es nur einmal verstehen. Und wird

- Es Dir zu umständlich oder langweilig

- Dir Deine Zeit zu kostbar und/oder

- Die Sicherheit von Profis Dir lieber

dann kannst Du immer noch eine*n Steuerberatenden nehmen. ![]()