WIE das mit den Finanzen ist (700)

Cash-flow ganz privat

Stand: 08. Dezember 2022 | den Finanzen, die dein Leben begleiten

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

- Das Leben ist ein Auf und Ab...

- Leben ist Stoffwechsel: Vermögen bilden und verbrauchen, Finanzen heißt messen: Das Vermögen und den Verbrauch

- Grund-Modell für Finanzen im Lebenslauf

- Gleich ob Natur oder Finanzen, sind es immer die drei Phasen: Ausbildung - Reife - Finale

- Das soziale Wesen Mensch lebt aus Töpfen

- In der Reife zahlt der Mensch in Töpfe ein

- Klar: Der Verlauf im Grund-Modell ist für jede*n anders...

- ...doch es bleiben die drei Phasen immer gleich und für jede*n immer wichtig: Mach' dir ein Bild und bilde Reserven

- Finanzen und fünf wichtige Entscheidungen im Leben

- Fazit

- Goldene Regeln zum Umgang mit Finanzen

- Erkenne den Wert von Bildung

- Von jedem neuen Verdienst immer was zur Seite

- Finanziere Konsum niemals mit Kredit

- Grundsätzlich: Verpflichte Dich NIE zu Dingen, für die Du das Geld nicht hast

- Tilge Deine Schulden

- Lege Geld nur an in Dinge, die Du selbst verstehst

- Finanziere im Wert schwankendes Vermögen NIE mit Darlehen

- Goldene Bilanz-Regel

- Achte auf Verschwiegenheit

- Nimm Dir Zeit

- PS Finanzen, Kapital (Vermögen) und Steuern im Kontext

Irgendwann hat's jede*r raus: Wie ist das mit den Finanzen und Steuern ist.

Hier ist der Anfang: Die Finanzen.

Und dazu das Grund-Modell: Mit welchen wichtigen Entscheidungen du wann dein Leben bestimmst, und gleichzeitig deine Finanzen.

Und dazu gibt's hier am Ende: Über 100 Jahre alte Regeln, mehr als Gold wert sind.

Das Leben ist ein Auf und Ab...

Zur Einstimmung ein paar kurze Eindrücke

Bild: Illustration für mögliche Wege im Leben.

Risiko uar die

Möglichkeit, vom Ziel, zum Beispiel: An einem schönen Ort Ankommen, abzuweichen,

Chance ist die

Möglichkeit, das Ziel (oder mehr davon) zu erreichen.

Das Leben ist ein Auf und Ab. Das ist immer das Gleiche, egal ob du

- ein Ziel hast

- oder ohne Ziel(e) lebst.

(Keine Entscheidung ist auch eine Entscheidung, Bonmot)

(Vgl. → Ziel_Eigenschaften)

Leben ist Stoffwechsel: Vermögen bilden und verbrauchen, Finanzen heißt messen: Das Vermögen und den Verbrauch

Bild: Illustration von

Ertrag durch

Investition.

(Quelle: https://pixabay.com/de/)

Schon Auszubildende und Studierende stehen vor den zwei der wichtigsten Fragen:

![]() Wie ist das mit den Steuern?

Wie ist das mit den Steuern?

(→

Steuern_iSd_AO)

Und:

![]() Wie ist das mit den

Finanzen?

Wie ist das mit den

Finanzen?

Die einfachste Antwort hat drei Teile:

Zuerst ist muss man verstehen: Wie mit den - laufenden -

Finanzen ist

Zuerst ist muss man verstehen: Wie mit den - laufenden -

Finanzen ist Dann: Wie das mit dem

Kapital (Reserven) ist

Dann: Wie das mit dem

Kapital (Reserven) ist -

Und erst danach: wie das mit den Steuern ist.

Und erst danach: wie das mit den Steuern ist.

Nun, Finanzen muss man messen und Verbrauch muss man aufzeichnen.

Wichtig ist: Dein eigenes Vermögen hängt von deinen eigenen Entscheidungen ab.

Wie man mit Finanzen zu Entscheidungen findet, das erklärt dieser Beitrag.

Grafik: Illustration der Verhältnisse zwischen einem Plan (blaue Linie) und dem tatsächlichem Ist (schwarz-gestrichelte Linie) im Geschäft-Leben.

Risiko die

Möglichkeit, vom Ziel, zum Beispiel:

Ertrag, abzuweichen,

Chance ist die

Möglichkeit, das Ziel (oder mehr davon) zu erreichen.

Nur Messen und regelmäßige Mess-Punkte (hier: finanzieller Jahres-

Abschluss) identifizieren, ob (d)ein Unternehmen auf einem Pfad mit größeren oder kleineren Risiken und Chancen ist.

Es geht auf und ab, egal ob du

- oder ohne Ziel(e) lebst oder ob du

- ein Ziel - und einen Plan - hast.

(Vgl. → Ziel_Eigenschaften).

Das ist (Natur-) Gesetz.

Das ist gewiss, und sicher.

Das Nachfolgende gibt dafür ein Grund-Modell,

- das angelehnt ist an Volker Pispers (Kabarettist, Vortrag n_n),

- und zeigt damit: wie das eigene Vermögen von eigenen Entscheidungen abhängen kann.

Du wirst an dem Modell sehen:

- Welche wichtigen Entscheidungen es gibt und

- Wie sie im Verlauf des Lebens auf die Finanzen wirken.

Grund-Modell für Finanzen im Lebenslauf

Wir haben "ein einfaches Grund-Modell für ein Menschen-Leben in einer friedlichen demokratischen Wirtschafts-Ordnung: ...

1. Die ersten circa 25 Jahre lebt man aus dem demokratischen Topf ...

Sinn-

Bild hier für:

Ausbildungs-Position

Sinn-

Bild hier für:

Ausbildungs-Position

Bild-Quelle: pixabay.com/de/

bis: Einstieg-Position, Soziale_Töpfe siehe unten via →Inhaltsverzeichnis

2. Dann zahlt man 40-45 Jahre da hinein ...

Phase 2: Reife und Wachstum

Position 3: Reife-Position

in: steuerliche_Positions-Matrix

(nach: Einstig-Position)

Sinn-

Bild hier für:

Einstieg-Position und Wachstum in der

Reife-Position

Sinn-

Bild hier für:

Einstieg-Position und Wachstum in der

Reife-Position

Bild-Quelle: pixabay.com/de/

3. Um dann die letzten Jahre davon zu leben."

Sinn-

Bild hier für:

Reife-Position und

Finale-Position

Bild-Quelle: pixabay.com/de/

Anders gesagt:

"... die meisten Menschen... erwarten, dass ...

( Bonmot von: Barack Obama, Ein verheißenes Land, Penguin Verlag München 2020 Seite 80)

1. ... sie - wenn sie bereit sind zu arbeiten - auch die Möglichkeit haben sollten, eine Arbeit zu finden,

dass …

Phase 1: Ausbildung und Aufbau

Position 1: Ausbildungs-Position]

in: steuerliche_Positions-Matrix

vgl. SDG04

2. ... ihre Kinder eine Chance auf gute Bildung bekommen, die sie auf den Wandel der Wirtschaft vorbereitet,

und sie erwarten, dass ..

Phase 2: Reife und Wachstum

Position 3: Reife-Position

in: steuerliche_Positions-Matrix

(nach: Einstig-Position)

vgl. SDG08

3. ... nach einem langen Arbeitsleben in der Lage sein sollten, einen Lebensabend in Würde und Achtung zu verbringen."

Gleich ob Natur oder Finanzen, sind es immer die drei Phasen: Ausbildung - Reife - Finale

Das Grund-Modell der Natur oben ist auch das zum Wirtschaften.

Dort spiegeln in Kurven für die Höhe der Finanzen in jeder Phase das Grund-Modell oben wieder.

♦ Keine /Kaum eine

Einnahme

♦ Sicher

Kosten für die Lebenshaltung und für Aufbau und

Ausbildung

♦ in den ersten rund 25 Jahren

♦ Wenigstens eine Einnahme

- zwar jährlich

- aber ungewiss

♦ über 40-45 Jahre

welche

♦ die eigenen Lebenshaltungs- Kosten und jede Ausgabe dafür decken,

und

♦ einen Überschuss

für Reserven erbringen

und

dafür jede

Ausgabe /

Vorsorge ermöglichen

sollten

(der Überschuss ist unten die Kurve auf dem grauen Bereich)

Und so sieht eine Kurve für die Höhe der Finanzen in der Zeit für das

- Grund-Modell der Natur und für das

- Grundmodell_Finanzen_zum_Leben im Wirtschaften.

aus:

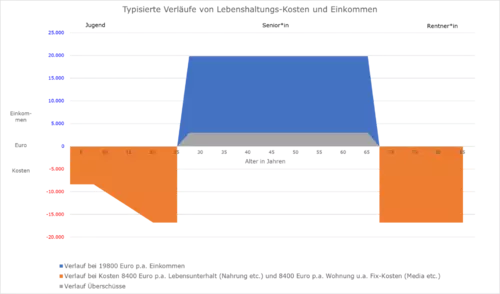

Abbildung: Typisierte Verläufe während eines Menschen-Lebens

Die Abbildung illustriert im Zeit-Ablauf

- Die Kosten für die Lebenshaltung und Ausbildung in den ersten 25 Jahren

- Jährlich einer

Einnahme über 45 Jahre

- welche die eigenen Kosten für die Lebenshaltung decken

- und einen Überschuss erbringen (grauer Bereich) sowie

- Die Kosten für die Lebenshaltung in den letzten Jahren.

( Grundmodell_Finanzen_zum_Leben)

Modell-Annahmen:

Gerechnet sind hier 12x 1.650 Euro pro Monat Netto-Lohn = 19.800 Euro Netto-Lohn pro Jahr.

Der Netto-Lohn beruht auf der Annahme von: 2.500 Euro Brutto-Lohn** abzüglich rd. 22% Sozialversicherungs-Beiträge (550 Euro pro Monat) und Steuer-Satz von 15% (300 Euro pro Monat).

**Zum Vergleich: Die Pro-Kopf Einkommen lagen 2019 durchschnittlich in Europa bei 31.320 Euro pro Jahr (Deutschland: 47.602)**.

Für die Kosten für Lebenshaltung sind hier angenommen: 700 Euro pro Monat (=8.400 Euro pro Jahr) für jeweils:

- laufende Kosten für Nahrung, Kleidung, Hygiene etc., die pro Monat schwanken kann, und

- Fix- Kosten pro Monat für Wohnen, Strom, Gas, Wasser, Media etc.

Die Zahlen sind nur Beispiele.

Pro-Kopf-Einkommen 2019 durchschnittlich in Europa: 21.320 Euro pro Jahr.

→Wie das mit den Finanzen ist: zum GrundModell_Finanzen_zum_Leben die Modell-Annahmen

Rund 23 Millionen KMU in Europa

→Accounting for Advantage - Der Grund für das Leitbild: Accizbtubg duebt rzbd 23 Millionen Unternehmen ( KMU) in Europa

Rund 3,5 Millionen Unternehmen, 31 Millionen Beschäftigte und 6,9 Milliarden Umsatz

Das soziale Wesen Mensch lebt aus Töpfen

In den Jahren, in denen die Kosten überwiegen, lebt der Mensch aus verschiedenen Töpfen wie:

- Eigenes Vermögen

- Wohngemeinschaft

- Familie

- Firma

- Verein

- Kommune

- Staat

(→ Soziale_Töpfe; vgl. → Kundschaft).

Neben-Bemerkung: In fast gleicher Reihenfolge entwickelt der Mensch im Ideal auch Verantwortung (Social Responsibility, vgl. den Fachbegriff zu: CSR).

Abbildung: Geldtopf für die ersten 25 Jahre der Kindheit und

Ausbildung (Illustration)

Das Modell funktioniert in einer friedlichen und demokratischen Wirtschaftsordnung mit freien Märkten, weil die Töpfe über Generationen hinweg gebildet werden.

Zur Orientierung :

Deutschland hat ungefähr:

-

- 83 Millionen Einwohner und

- 45 Millionen Erwerbstätige

(Stand 2019, Quelle: statista.com).

Von den Einwohnern waren rund:

-

- 15 Millionen unter 20 sowie

- 16 Millionen über 67 Jahre alt und

- 52 Millionen dazwischen

(Quelle: destatis.com).

Das heißt: Etwas mehr als die Hälfte der Bevölkerung hat die den Rest mit ernährt.**

Abbildung: Generationen übergreifend werden die sozialen und privaten Töpfe (Volks-Vermögen) laufend gefüllt (Illustration)

**Anmerkungen:

Man mag argumentieren: Nicht-erwerbstätige Ältere haben für sich selbst gesorgt, und zwar durch Sparen und eigenes Vermögen. Das ist richtig, nur: in der Realität haben sie Vermögens-WERTE getauscht gegen das, was sie für ihre Bedürfnisse (Nahrung, Kleidung etc.) brauchen, und: würden die Erwerbstätigen nicht produzieren, gäbe es nichts zum Tausch - da heißt: Gespartes wäre dann nichts wert.

Geld ist nur ein Schleier ( Bonmot aus der Wissenschaft zu Geld und Realität, Original-Quelle n_n)

Zugegeben: Das ist eine starke Vereinfachung, doch das Prinzip stimmt.

Simplicity is the ultimate sophistication

(Einfachheit ist die endgültige Vollkommenheit,

Bonmot von Leonardo da Vinci, Quelle: Da Vinci Museum, Rom)

Auch ist zugegeben: Wir reden hier vom Durchschnitt und das Verteilen ist oft nicht gerecht, doch das ist eine andere Geschichte.

In der Reife zahlt der Mensch in Töpfe ein

Abbildung: Nach der

Ausbildung werden private Töpfe durch Sparen aus dem Einkommen gefüllt (Illustration)

Nur ein Teil des zukünftigen Verbrauchs wird aus Töpfen des Staates durch Sozialversicherungs-Beiträge und Steuern gedeckt.

Der Rest hängt von deinen Entscheidungen ab, und zwar wie du Einkommen und/oder Vermögen verwendest: Konsum oder Sparen.

Und wie du gespartes für Investition/en und Vorsorge einsetzt.

Klar: Der Verlauf im Grund-Modell ist für jede*n anders...

Einkünfte mal früher oder später

Abbildung: Verläufe von Einkommen (blaue Linien) im Zeitablauf bei früherem oder späterem Berufseinstieg (Illustration)

Einkünfte mal mehr mal weniger

Abbildung: Verläufe von Einkommen (blaue Linien) im Zeitablauf bei höherem oder niedrigerem Einkommen (Illustration)

Mit Schwankungen, Rückschlägen und Tendenzen

Abbildung: Verläufe von Einkommen (blaue Linien) und Überschüssen (graue Linie) im Zeitablauf bei schwankendem Einkommen (Illustration)

...doch es bleiben die drei Phasen immer gleich und für jede*n immer wichtig: Mach' dir ein Bild und bilde Reserven

WIE man Überschüsse anlegt, ist eine andere Geschichte.

Vergleiche dazu bitte →Wie das mit dem Kapital (Reserven) ist

Wichtig ist an dieser Stelle: DASS Reserven (überhaupt) gebildet werden.

Abbildung: Aus Überschüssen Reserven bilden (Illustration) - wichtig ist, DASS du Reserven bildest

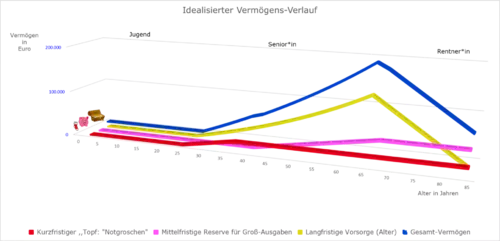

Wie das Vermögen (Reserven) aussieht, wenn in diesem Modell alle Überschüsse gespart würden, zeigt die Abbildung unten.

Abbildung: Typisierte Verläufe von Einkommen,

Kosten und Vermögen im Grund-Modell, unter den Annahmen: a) alle Überschüsse werden gespart und angelegt, und: b) man erhält eine zusätzliche

Rendite für

langfristig angelegtes

Geld

Hinweis: Gegen Ende der Reife-Phase ist durch die zusätzliche Rendite (Zinsen etc.) das Gesamt-Vermögen höher als die Summe der Spar-Raten.

Die Summe der Spar-Raten wäre in diesem Modell: 3.000 Euro pro Jahr mal 40 Jahre = 120.000 Euro; also weniger als das Gesamt-Vermögen gegen Ende der Reife-Phase.

Finanzen und fünf wichtige Entscheidungen im Leben

Hinweise:

Hier sehen wir. Wie wichtige Entscheidungen den Verlauf der Finanzen im Leben bestimmen.

Was "die großen persönlichen Entscheidungen und die (Einkommen-) Steuer" im einzelnen Kontext sind, das wird gezeigt später in →Wie das mit den Steuern ab Berufseinstieg ist.

Die fünf wichtigsten Entscheidungen: Lern-Wille, Berufswahl, Hochzeit, Kinder, Großausgaben

Keine Entscheidung ist auch eine Entscheidung ( Bonmot Volksmund)

Die wichtigsten**6 Entscheidungen mit Einfluss auf die Finanzen sind nach allgemeiner Lebenserfahrung regelmäßig:

Lern-Wille**1,

Lern-Wille**1,  Berufswahl**2,

Berufswahl**2,

Hochzeit**3,

Hochzeit**3,  Kinder**4 und

Kinder**4 und

Groß-Anschaffungen wie Haus oder Auto**5.

Groß-Anschaffungen wie Haus oder Auto**5.

**1 vgl.

SDG04 ![]() und

Ausbildungs-Position; **2 vgl.

SDG08

und

Ausbildungs-Position; **2 vgl.

SDG08 ![]() und

Einstieg-Position;

und

Einstieg-Position;

vgl. **3

SDG05 ![]() ; **4 vgl.

SDG10

; **4 vgl.

SDG10 ![]() ;

;

**5 vgl.

SDG09 ![]() ,

SDG11

,

SDG11 ![]() und

Reife-Position

und

Reife-Position

**6 dazu gehört natürlich auch: Vorsorge, über die du immer /jeden Tag entscheidest; hier sind die wichtigsten Entscheidungen, die nicht so oft sind und höchste Wirkung auf den Verlauf der Kurve haben

Lern-Wille und Berufswahl sind höchst persönliche Entscheidungen.

Finanzen spielen hier zwar eine Rolle, aber nachgeordnet. Wichtig sind hier:

Man soll einen Beruf nicht wählen, weil (andere) Menschen damit viel

Geld verdienen konnten.

Erfolgreiche Menschen sind regelmäßig nicht deshalb reich, weil Reichtum das Ziel allein war, sondern vielmehr deshalb, weil sie Überzeugungen und Visionen gefolgt sind, die einer Vielzahl von Menschen Nutzen gebracht haben.

Erfolgreiche Unternehmen orientieren sich

langfristig am Nutzen für die Gesellschaft (

Bonmot Prince Charles, Publikation

n_n 2007).

Groß-Anschaffungen wie Haus oder Auto sind zwar zunächst: Bloß ein Umschichten (Tauschen) von Vermögen. Und zwar: Von

Geld-Vermögen in Sach-Vermögen. Doch der Teufel steckt im Detail:

![]() Sach-Vermögen hat ein anderes

Risiko vom Wert-Verfall, in der Hauptsache durch: Abnutzung und Verbrauch.

Sach-Vermögen hat ein anderes

Risiko vom Wert-Verfall, in der Hauptsache durch: Abnutzung und Verbrauch.

Solche Anschaffungen, und danach** der Verlauf der der Kosten, wirken kräftig auf die Lebenshaltung und die Finanzen im Leben.

**Beim Kauf von Wohn- Eigentum zum Beispiel gibt es vor allem zwei Finanz-Fallen:

1. Zwar entfällt die Miete, die Alternative dazu ist Zins (bei Kredit-Aufnahme) oder entgangener Zins (aus der Umschichtung von Vermögen).

Aber: Jede Kredit-Aufnahme kostet durch die Tilgung stets zusätzliche Liquidität.

2. Als Mieter*in sind die monatlichen Nebenkosten relative konstant.

Als Wohn-Eigentümer*in dagegen sind die Nebenkosten jeden Monat unterschiedlich!

Zum Beispiel sind die Vorauszahlungen für

-

-

-

- Strom in jedem der 12 Monate,

- Wasser alle 2 Monate (6x im Jahr),

- Müllabfuhr 4x im Jahr und

- andere Dinge (Schornsteinfeger, GEZ etc.) 1x im Jahr fällig.

-

-

Da gibt es Monate, in denen alles zusammen kommt. Vor allem im November, wenn Weihnachten vor der Tür steht. Und gleich danach kommt es am 1. Januar fest: Versicherungen werden fällit.

"Ohne Haushalt-Übersicht manövrierst du da im finanziellen Blindflug" sagte meine Oma immer.

Hochzeit und Kinder sollten Entscheidungen für besonders Schönes sein.

Wer schön sein will, nimmt sich Zeit ... bei seinen Entscheidungen.

Wäre doch zu schade, zu scheiterten nur weil man sich den Blick darauf verschließt.

Für ein Paar mit zwei Kindern ist jeder verdiente Euro nur 25 Cent wert. ( Bonmot)

Um ein Missverständnis zu vermeiden: Der Blick auf die Finanzen soll nicht heißen, DASS man solche Entscheidungen nicht trifft, sondern vielmehr zeigen: WIE man diese meistern kann.

Viele Pleiten und Scheidungen hätten vermieden werden können, wenn die finanziellen Spielräume frühzeitig gesehen worden wären.

Die nachfolgenden Abbildungen geben einen Eindruck, wie Kosten und Überschüsse nach da verlaufen können.

Grund-Modell-Verlauf bei Hochzeit

(Drum prüfe, wer sich ewig bindet, Ob sich das Herz zum Herzen findet. Der Wahn ist kurz, die Reu‘ ist lang. Bonmot, Quelle: www.friedrich-schiller-archiv.de)

Abbildung: Typisierte Verläufe Einkommen und

Kosten im Zeitablaufbei einer Heirat unter der Annahme: Gleicher Einkommen- und

Kosten-Verhältnisse der Beteiligten wieor der Hochzeit

Anmerkungen:

- Im Grund-Modell verdoppeln sich nach der Heirat die Einkünfte

- Steuerliche Möglichkeiten, etwa die Wahl zwischen Einzel- und Zusammen- Veranlagung sind hier nicht berücksichtigt

- Hier ist angenommen, dass die Lebenshaltungskosten für ein Paar geringer sind als das Doppelte der Singles, zum Beispiel für Wohnung; dadurch

**vergleiche zur Psychologie der (Ent-)Sparer in: Martin Weber et al.: Die genial einfache Vermögensstrategie, Campus Verlag 2020, Kapitel 3

Grund-Modell-Verlauf mit Kindern

Abbildung: Typisierte Verläufe von Einkommen und

Kosten im Zeitablauf bei zwei Kindern unter der Annahme: Gleicher Einkommens- und

Kosten-Verläufe aller Beteiligten

Anmerkungen:

- Die Annahmen sind dieselben wie beim Modell der Heirat im Abschnitt zuvor

- Zusätzlich wird das Familien-Budget zusätzlich mit den Lebenshaltungskosten für die Kinder (Verlauf wie im Grund-Modell) belastet

- Den Kosten-Verlauf für die Familie zeigt die gelbe Linie

- Die Überschüsse (graue Linie) verringern sich zunächst und steigen, wenn die Kinder ihre Ausbildung beendet haben (Annahme hier: mit 25 Jahren)

Fazit

Besser Messen - besser ist's

Finanzen muss man messen und Verbrauch muss man aufzeichnen. Denn: Geld fließt (Cash-flow).

Siehe dazu die Datei →Haushaltsbuch in Excel

Finanzen begleiten das ganze Leben. Irgendwann sollte jede*r Frau*Mann ein Bild von seinen aktuellen, gewünschten und möglichen Einnahmen, Lebenshaltungskosten und Überschüssen haben (Abbildung unten). Und zwar im ersten Schritt in Bezug auf sich selbst: die eigene Verantwortung und den eigenen Topf.

Auf dieser Basis kann der persönliche Vermögens-Aufbau beginnen.

Vgl. →Wie das mit dem Kapital (Reserven) ist

Wer vielleicht Verantwortung für größere Töpfe wie Familie, Verein und/oder Firma übernimmt, der braucht das Finanzwissen sowieso.

Freiheit und Verantwortung sind zwei Seiten derselben Medaille ( Bonmot, Quelle n_n).

Besser Messen - Haushaltsübersicht ist besser

Abbildung: Muster-Übersicht für Überschüsse, Einnahme/n und Ausgabe/n in einem Jahr, aus einem mit MS Excel geführten Haushalts-Buch

Anmerkungen:

- Mit guter Erfahrung empfehle ich hier: Die Ausgaben zu unterteilen in die vier Kategorien Laufende Ausgaben im Monat, Gross-Ausgaben im Jahr, Fix-Ausgaben ohne Vorsorge pro Monat, und Vorsorge

- Daten Annahmen siehe bitte im Abschnitt über die →Drei Phasen: Wachstum - Reife - Phasen

- Zum Selber-Machen siehe →Haushaltsbuch in Excel

- Einen praktischen Finanz-Tipp, um sein monatliches Geld im Griff zu haben siehe bitte unter Goldene_Regeln unten.

"... haben ... Anna Untertrifaller, Michael Weyland, Manuel Froitzheim und Sebastian Schneider schon 2017 eine Studie zur Förderung finanzieller Grundbildung in 11 deutschen Schulen gestartet.

Über 600 Schüler*innen von der 9ten bis 12ten Schulstufe nahmen daran teil. Ungefähr

ein Drittel erhielt im Laufe eines Monats Unterricht in grundlegenden Fragen persönlicher Finanzen [Grund- Kenntnisse siehe unten] ...

Eine zweite Gruppe ... statt dessen Unterricht in [ EU] Geldpolitik ...

Eine dritte Gruppe hatte den üblichen Unterricht (etwa über das politische System der EU). ...

[Die] Studie zeigte selbst 5 Jahre [da]nach ... erstaunliche Ergebnisse.

[Der Unterricht] ... führte zu mehr Geduld und

etwas mehr Risiko-Aversion.

... Geduld beispielsweise, eher 11 Euro in drei Wochen als 10 Euro sofort wählten, also warten konnten, was für wohlüberlegte Entscheidungen sehr bedeutsam ist.

... fanden heraus, dass das ... [der Unterricht] das Finanzverhalten sparsamer machte und

insbesondere mehr im Einklang mit den finanziellen Verhältnissen brachte,

jeweils im Vergleich zu den anderen beiden Gruppen."

Mathias Sutter, Verhaltensökonom, Max-Planck-Institut Bonn: Die Gefahr der Spirale erkennen - Finanzielle Bildung wirkt und hilft nicht nur in Zeiten von Inflation - Welche Lernmethoden funktionieren? in FAZ 17.04.2023

♦ Das Aufstellen eines Finanzplans [Haushaltsplan**]:

Welche

Ausgabe/n und

Einnahme/n es gibt es und:

Welche habe ich überhaupt

♦ Verständnis und Verstehen eines Gehaltszettels [Lohnsteuerbescheinigung**]:

Welche Abzüge vom Brutto-Arbeitslohn es gibt es, und:

Wofür diese Abzüge verwendet werden

♦ Kenntnisse über das Anwachsen von Zinseszins:

Um exponentielles, das heißt: rasch und schnell ansteigendes Wachstum zu verstehen [vgl. →Zins verstehen]

♦ Kenntnisse über den Verlust von Kaufkraft durch Inflation [vgl. →Zins verstehen (#zins-und-inflation)]

♦ Umgang mit Verträgen

Vor allem Kündigungs-Fristen

Quelle: Mathias Sutter, Verhaltensökonom, Max-Planck-Institut Bonn: Die Gefahr der Spirale erkennen, in FAZ 17.04.2023

**Sind nur andere Namen für dieselbe Sache, gemeint ist immer dasselbe [sorry]

Exponentielles, das heißt: rasch und schnell ansteigendes Wachstum zu verstehen, ist eines Grund- Kenntnisse für Finanzen (= die eigene Verantwortung für sich = Weltbürgertum)

Hinweis: Aus der Wort-Herkunft von "exponentiell" aus lateinisch ex-ponere = heraus stellen/ setzen/ legen ergibt sich nur die (Bezeichnung der) Hochzahl (Exponent, zum Beispiel "n") in der Schreibweise der Mathematik xn

Fun_Fact: Schau mal in deinem Schreib-Programm wie ein Icon "x2" beschrieben ist, wenn der Maus-Zeiger auf dem Icon ist: "Hochgestellt ..."

"Ich hab gelernt, dass eine Narbe auch durch Bargeld nicht heilt

Egal ob Minus oder Plus, jedes mal wird geteilt

Die Parabel sie steigt, und zwar exponentiell

Das bedeutet auf gut deutsch, dass sie wächst und zwar schnell"

Songtext: Mathematik von Motrip

Quelle: https://www.songtexte.de/songtexte/motrip-mathematik-23276322.html

Goldene Regeln zum Umgang mit Finanzen

Goldene_Regeln: Was uns unsere Vorfahren immer schon sagten (Ohne Anspruch auf Vollständigkeit)

Die nachfolgenden Regeln helfen fast immer, seine Haushalte, sein Wirtschaften und seine Finanzen für Ziele zu Wohlstand zu steuern.

Entscheide du jetzt und hier, dich weiter im Wirtschaften und Finanzen zu bilden - kein Gesetz und niemand anders kann das für dich regeln.

Ich kann dir allerdings helfen, wenn du es wirklich willst.

Quelle: Frankfurter Allgemeine Zeitung 28.05.2021 mit Bezug auf destatis.de

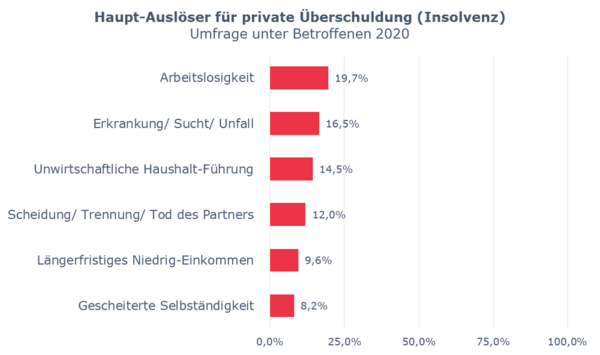

Unter den fünf häufigsten Gründen für persönliche Pleite ist auf Platz 3 die unwirtschaftliche Haushalt-Führung.

Das Unwirtschaftlich-Haushalt-Führen ist in der Liste obene der einzige Grund, der auf NUR deiner eigenen Entscheidungen beruht ( interner_Faktor).

Bei allen anderen Gründen gibt es auch Faktoren, die du selbst alleine nicht beeinflussen oder entscheiden kannst. ( externer_Faktor, → SWOT).

Gegen Arbeitslosigkeit oder Erkrankung kann (gesetzlich: muss) man sich versichern, siehe #was-sind-die-wichtigsten-versicherungen

"Noch dramatischer ... [war] die Entwicklung bei jungen Erwachsenen von 18 bis 25 Jahren: Die Insolvenzquote stieg [von 2000 bis 2010] um mehr als ein Drittel (35,6 Prozent) auf 2.980 Fälle an.

Schuld daran sind den Experten zufolge eine unwirtschaftliche Haushaltsführung und wenig Erfahrung beim Umgang mit Geld."**a

Von 2000 auf 2010 war die Zahl der Verbraucherinsolvenzen auf das 10-Fache gestiegen.**a

Von 2010 bis 2022 ging die Zahl wieder nach unten, blieb aber Minimum auf dem 4-Fachen von 2000 pro Jahr.**b

Quellen:

**a 2000: 10.479 Fälle pro Jahr, 2012: 108.798, →https://www.welt.de/wirtschaft/article106444064/Vor-allem-junge-Erwachsene-rutschen-in-die-Pleite.html

**b 2020: 42.300 (Minimalwert), 2022: 65.300. →https://de.statista.com/statistik/daten/studie/2454/umfrage/verbraucherinsolvenzen/

Vergleiche → Zwei-Konten-Modell im Glossar

Erkenne den Wert von Bildung

- "Nicht hohe Zinsen, sondern gute Arbeit, sprich selbst verdientes

Geld, sind die beste...

Vorsorge gegen Altersarmut." (Volker Looman, Finanzanalytiker:

Finanzen in jungen Jahren, FAZ 30.10.2018)

- International, das heißt: in der ganzen Welt ist klar: Bildung ist ein

Asset - ein Wert, der Chancen auf Einnahmen schafft und erhöht

- vergleiche bitte →

SDG04

- vergleiche bitte →

SDG04

[Mehr dazu in →Wie das mit dem Kapital (Reserven) ist dem Abschnitt "Vermögen ist mehr als Geld: Assets"]

siehe dazu bitte →Wie das mit den Steuern spätestens ab Volljährigkeit ist in dem Abschnitt

beziehungsweise

oder im Glossar unter → Ausbildung beziehungsweise → Fortbildung

aus: Gerd Kommer: 15 Grundprinzipien erfolgreicher Vermögensbildung, Prinzip 4, in: Souverän Investieren für Einsteiger, Campus Verlag Frankfurt a.M. 2019 S. 36ff.

Bildung schlägt Magie (Bonmot)

"Betrüblich für den*die Anleger*in ist, dass oft nicht ... ersichtlich ist, was am Kapital-Markt weiß, grau ... [oder] schwarz ist.

Die Bafin weist als erkennungzeichen für den grauen Kapitalmarkt auf einen trivialen Zusammenhang hin, den Anlegende ... immer wieder vergessen:"**1 "Wenn Anbieter hohen Zins/en oder Rendite/n ... locken"**2, "und zugleich höchste Sicherheit versprechen, dann ist Vorsicht geboten.

Der Zusammenhang zwischen Rendite und Risiko ist eine der unumstößlichen Gewissheiten der Kapital-Märkte.

Es gibt nichts geschenkt.

Hohe Rendite ist - nur unter Inkaufnahme hoher Risiken - möglich.

Wer anderes behauptet ist auf dubiosem Kundenfang."**1

(→ Bonmot, → Magische_Dreieck_der_Geldanlage)

Quellen:

**1 FAZ 08.12.2022: Vorsicht, grauer Markt! - Verbraucherzentrale fordert Vertriebsverbot

Von jedem neuen Verdienst immer was zur Seite

Betreibe betriebsam Vorsorge

Bilder: Vorsorge (Reserven) gegen Risiko kurzfristig

Zweige von jedem Verdienst immer etwas ab, und zwar:

- zuerst für Grund-Versicherungen

- gegen Krankheit, zur Haftpflicht und gegen Erwerbsunfähigkeit**1,**2 (Singles)

- zzgl. für Hinterbliebene (Ehen/Partnerschaften, Kinder)

**1

m_E ist eine ganz gut zusammen fassende Quelle: Infopapier Gut versichert, Merkblatt im Rahmen des "Bildungsangebot Versicherungen für Schulabgänger",www.verbraucherzentrale.de Stand 05.12.2020;

zur Vertrauenswürdigkeit der Quelle vergleiche bitte: www.verbraucherzentrale.nrw - Impressum und Satzung ebenda

Weitere Versicherungen sind abhängig von dem zu schützenden Vermögen (Auto, Haus etc., Quelle: Verbraucherzentrale)

- einschließlich Rente**2

**2 dass diese Grund-Sicherungen höchst sinnvoll und wichtig sind, bestätigen gewissermaßen die mehr als 100 Jahre seit dem historischen Genie-Streich des Otto von Bismarck gegen Ende des 19. Jahrhunderts, die RV, KV und AV zu Gesetzen zu machen [viele Quellen n_n]

- und dann zum weiteren Vermögen-Aufbau**3

https://www.marktundmittelstand.de/zukunftsmaerkte/die-wichtigsten-versicherungen-fuer-selbststaendige-1298641/

Maximilian Balk, Rheinberg, zur Qualifikation siehe bitte https://www.vermittlerregister.info/recherche?a=suche&zeige=FAV&name=Balk&vorname=Maximilian&ort=Rheinberg

Felix Schwarz: Welche Versicherungen es wirklich braucht, Tipps von drei Fachleuten, in: FAZ 02.04.2022 Finanzen Seite 26

diverse weitere n_n

**3 zum Vermögen-Aufbau: →Wie das mit dem Kapital (Reserven) ist

**2 zu den Vorsorgeaufwendungen bei den Steuern →Wie das mit den Steuern spätestens ab Volljährigkeit ist in dem Abschnitt " Sonderausgaben"

Was sind die wichtigsten Versicherungen?

Für welche Fälle ist Vorsorge durch Verträge am wichtigsten

(klassisch**2: Vorsorgeaufwendungen):

• Krankheit und Pflege (unbestritten; KV {siehe bitte → SGB V} und PflV)

• Beruf-Unfähigkeit, die bis zum Renten-Alter durch dauerhafte psychische oder physische Ursachen eintreten kann

• Haftpflicht für (ungewollten) Schaden anderer, den eigenes Handeln (ohne Vorsatz/ Absicht) verursachen kann

![]()

Der Grund ist einfach: Weil der Eintritt eines dieser Fälle ohne Absicherung deine eigene Existenz (eigenes Leben) bedrohen kann.

(Im Fach-Jargon: Die EW mag gering sein, doch die SH ist in der Regel mega hoch.)

Mehr dazu siehe bitte →Zins verstehen (#was-zu-den-wichtigsten-versicherungen-gehort)

- und zwar nach Analyse mit Sorgfalt von möglichen Schäden und ihrer SH und EW:

grundsätzlich vorrangig:

• Ausfall des Betriebs, etwa durch Krankheit des*der Unternehmer*in

• Betriebs-Haftpflicht oder Berufs-Haftpflicht, wenn der Betrieb oder die Beruf-Ausübung einen Schaden bei anderen verursachen kann (für bestimmte Berufe gesetzliche Pflicht, vergleiche meine AAB)

• WENN wichtiges eigenes Vermögen geschädigt werden kann: Sach- oder/und Ertrag-Ausfall-Versicherung

nachrangig:

• Rechtsschutz

• Unfall

Praktischer Finanz-Tipp, um sein monatliches Geld im Griff zu haben

![]() Tipp für deine

Liquidität: Lege zwei Konten (

Zwei-Konten-Modell) an.

Tipp für deine

Liquidität: Lege zwei Konten (

Zwei-Konten-Modell) an.

- Auf des erste

- lässt du dir alle Einnahme/n (monatliches Einkommen usw.) überweisen

-

- Dann musst du einmal rechnen/ gerechnet haben (siehe #fazit-besser-messen oben)

- Dann musst du einmal rechnen/ gerechnet haben (siehe #fazit-besser-messen oben)

- Zu dem zweiten

Natürlich (selbstverständlich) zwackst du von dem 1. Konto immer etwas in Depots und Konten zum Vermögen-Aufbau**3 ab!

Von ihm für Kundschaft praktisch ausgeareitet und erfolgreich (Auskünfte: "klappt ganz gut") umgesetzt, →https://www.linkedin.com/in/maximilian-balk-0263b7190/?originalSubdomain=de, →https://www.vermittlerregister.info/recherche?a=suche&zeige=FAV&name=Balk&vorname=Maximilian&ort=Rheinberg, Hinweis: Im Verhältnis zu dem Autor hier (→Impressum) ist er eine Nahe_stehende_Person

- bzw. "Meide

Konsum auf Pump"

(V. Looman: Die zehn Gebote für den Umgang mit Geld, FAZ 08.01.2019)

- Verführungen wie "Kaufe jetzt und zahle in x Jahren" sollten eigentlich verboten werden (

n_n)

- Denn: Was ist, wenn in x Jahren

- das Auto, der Computer usw. abgenutzt und wertlos sind,

- und die Schuld dann noch besteht ?

- Was ist dann ?

- Denn: Was ist, wenn in x Jahren

Weitere Lebensweisheiten ( Bonmot) und Erfahrungen, die ich teile (und nicht besser ausdrücken kann):

aus: Gerd Kommer: 15 Grundprinzipien erfolgreicher Vermögensbildung, Prinzip 2, in: Souverän Investieren für Einsteiger, Campus Verlag Frankfurt a.M. 2019 S. 31ff.

Die Ausnahmen seien (unter bestimmten Bedingungen) zur Finanzierung von:

- Immobilien

- einem Studium mit Beruf-Chancen

- Existenz-Gründung

V. Looman: Zum Berufsstart

richtig vorsorgen, in FAZ 28.09.2021

doch das ist ein frommer Wunsch.

Wohl den Berufsanfänger*innen, welche die Auswirkungen von

materiellem Terror ahnen!

Konsum auf Pump ist der Beginn des sozialen Abstiegs. "

"Maßgebend ist allein, was ... [man] macht: Bleibst Du auf dem Teppich oder lässt Du die Puppen tanzen?"

V. Looman: Zum Berufsstart

richtig vorsorgen, in FAZ 28.09.2021

Volker Looman, Finanz-Analytiker: Die besten Wünsche fürs neue Jahr, FAZ 15.01.2019

V. Looman: Zum Berufsstart

richtig vorsorgen, in FAZ 28.09.2021

Quellle: Johann C. Köber: Steuern steuern, FinanzBuch Verlag München 2020 Seite 23

Grundsätzlich: Verpflichte Dich NIE zu Dingen, für die Du das Geld nicht hast

beachte: grundsätzlich

- bzw. "Gib nur aus, was Du vorher verdient hast"

(V. Looman: Die zehn Gebote..., a.a.O.)

- Vergleiche die Aussage "für

Investition eignet sich NUR

langfristig verfügbares

Geld"

(im Abschnitt →"Zeit für Buchführung und Controlling nehmen" zur steuerlichen Reife Position)

Tilge Deine Schulden

Ein Haus nützt nicht viel, wenn es der Bank gehört (Volksmund).

Die meisten, die Dir was vorstrecken, wollen es irgendwann von Dir zurück; nur die wenigsten sind wahre Könige ( Bonmot, Quelle n_n).

Für eine*n Nichtprofi ( Verbraucher*in, Privatanleger*in) gilt in der Regel:

Ein Kredit an sie/ihn ist für eine Bank ein Investment, das eine Alternative zu anderen Geldanlagen auch auf Kapitalmärkten und Wertpapierbörsen ist.

Wenn sie diesen Kredit vergibt, dann heißt das: dass - mit Blick auf Rendite und Risiko - er für die Bank (Kreditor) in jedem Fall die bessere Alternative gegenüber einem Investment auf dem Kapitalmarkt oder anderswo ist.

Das bedeutet für den*die Nichtprofi (Debitor):

-

- dass der Kredit, auch in jedem Fall die ungünstigere Alternative gegenüber einer Investition auf einem Kapitalmarkt ist (vgl. Kleinanlegerschutzgesetz),

- Kredite tilgen ist immer die bessere Vermögensvorsorge (Volksmund, q_e_d).

![]() Tipp: Beachte bei Krediten immer:

Tipp: Beachte bei Krediten immer:

- Rechne die Belastung über die gesamte Laufzeit

- Die Belastung muss im angemessenen Verhältnis zum Netto-Einkommen stehen, und

- Beurteile die Wahrscheinlichkeit, dass die Zahlen über die gesamte Laufzeit auch tatsächlich so eingehalten werden können.

(Quelle mit Bonmot dazu: "Die Deutschen können sich vor der spanischen Grippe nur... [so] schützen... Sonst droht auf der ganzen Welt eine Pest wie im Jahr 1918, die viele Menschen das Leben gekostet hat." Looman in FAZ 10.07.2010)

Lege Geld nur an in Dinge, die Du selbst verstehst

Nimm dir also Zeit, die Dinge zu lesen und zu verstehen, nach Ihnen im Internet zu recherchieren**1 und dir zu Ihnen Notizen zu machen**2

**1 Als vertrauenswürdige Sites gelten Zum Beispiel:

- Für Erklärungen über

Bank-Produkte und Versicherungs-Produkte siehe zum Beispiel die Seite →Finanzwissen auf einen Blick der Bundesanstalt für Finanzdienstleistungsaufsicht

- Für Fragen zu

Finanzen allgemein: →https://www.verbraucherzentrale.de/ (

Suche ebenda)

Suche ebenda)

**2 Vergleiche →"Zeit für Buchführung und Controlling nehmen" als Erfolgsfaktor in der steuerlichen Reife-Position

"Und vor allem:

Verstehen Sie,

- was Sie kaufen,

- wie lange Sie sich binden und

- welches

Risiko Sie eingehen?

- Wissen Sie, wer ihr Vertragspartner werden soll?

Falls nicht,

lassen Sie sich nicht durch

• wohlklingende Firmen-Namen,

• Hochglanz-Broschüren und

• vollmundige Versprechen

blenden oder

• mit allgemeinen Floskeln

abspeisen,

sondern haken Sie nach.

Erhalten Sie dann immer noch keine klaren und konkreten Auskünfte,

lassen Sie die Finger von der Anlage!"

Ist ein Vertrag erst einmal unterschrieben,

wird es schwer,

ohne Verluste

wieder aus dem

Investment auszusteigen."

Quelle: BaFin: https://www.bafin.de/DE/Verbraucher/GeldanlageWertpapiere/GrauerKapitalmarkt/Investieren/bevor_sie_investieren_node.html

Lege Geld nur an in Dinge, die Du selbst verstehst. Diese Regel war wohl in der Tat Gold wert für den amerikanischen Pop- und Country- Star Taylor Swift.

Dem Bericht der FAZ** zufolge habe der ehemalige Chef der Pleite-Krypto-Börse FTX Prominente dafür bezahlt, wenn sie für die Krypto-Börse Werbung machten.

Die Krypto-Börse war ein digitaler Marktplatz für digitale Währungen und Wertpapiere (Krypto-Werte).

Nach der Pleite seine einige Prominente nun von getäuschten Anleger*innen vor Gericht auf Ersatz ihres Schadens (Vermögens-Verlust) verklagt worden.

Die Begründung/ der Vorwurf lautet: Die Prominenten waren "aktiv am Angebot und Verkauf von NICHT registrierten Wertpapieren ... beteiligt.

Sie haben damit den "Betrug begünstigt ..., der darauf abzielt, unbedarfte Anleger*innen ... auszunutzen."

Auch Taylor Swift soll angesprochen worden sein.

FTX habe ihr 100 Millionen Dollar geboten, wenn sie auch so Werbung machen würde.

Den Deal wollte sie wohl nicht machen.

"Sie habe eben ihre Sorgfalt-Pflichten erfüllt: Ganz simpel soll sie einfach neugierig gewesen sein."

Sie habe sich einfach für das Geschäftsmodell interessiert.

"Eine einzige Frage soll ... ausgereicht haben," um sich gegen den Deal zu entscheiden: "Können Sie mir sagen, dass es sich (...) um (...) registrierte Wertpapiere handelt?".

- Das kann jede*r zum Benchmark nehmen.

**FAZ vom 22.04.20233, →https://www.faz.net/aktuell/finanzen/eine-frage-reichte-um-ftx-zu-durchschauen-18838980.html

Finanziere im Wert schwankendes Vermögen NIE mit Darlehen

Finanziere zum Beispiel:

- KEINE Aktien mit Darlehen

- KEINE Möbel auf Pump

Hintergrund der Regel: Ansonsten

haben Deine Aktiva mit dem Gekauften sofort einen - drohenden oder konkreten - (Vermögens-) Wert von Null

(Schwankung = Unsicherheit),

während gleichzeitig

in Deinen Passiva eine feste Schuld steht, und zwar für lange Zeit, und mit Sicherheit.

Welcher Wochentag war am 25.10.1929?

Ein Freitag (siehe Quellen).

Schon an dem Tag zuvor, dem (Schwarzen Donnerstag) war der Wert des Aktie/n- Index Dow Jones gefallen.

Darauf hin kam es zu Panik-Verkäufen:

Der Dow Jones Index-Wert fiel von rund 381 ( Bild-Quelle: Federal Reserva Bank) auf rund 200,

und dann in den folgenden 3 Jahren bis 08.07.1932 auf rund 41.

In den rund 8 Jahren VOR dem 25.10.1929 war der Dow Jones Index-Wert so gestiegen, wie die 20 Jahre danach, nur eben etwa 2½ Mal so schnell.

Das schien für viele ein Signal: Hey, da kann man schnell sein Geld vermehren.

Die Nachfrage nach Aktien sei auch deshalb stark angestiegen, weil die Zinsen für Kredite in den 1920er Jahren relativ niedrig gewesen sind.

Ein Fehler war es dann, so ab 1927, einen Kredit aufzunehmen, sagen wir für 5 Jahre in Höhe von 20.000 $, und davon dann Aktien zu kaufen.

Nach 5 Jahren hat der*diejenige dann 20.000 $ Kredit zurück bezahlen müssen,

hat aber für seine*ihre Aktien nur 4.000 $ bekommen

(von den Zinsen wollen wir nicht reden).

Es brauchte 25 Jahre (1929 bis 1954; ¼ Jahr-100), bis der Dow Jones Index wieder einen Wert wie zuletzt 1929 ereichte.

Quellen:

https://studyflix.de/geschichte/weltwirtschaftskrise-4358

https://www.xn--brse-5qa.net/der-boersencrash-1929-wirtschaftskrise-1929-bis-1935/ (www,börse.net; "... Finanzportal versteht sich als reine Informations- und Visualisierungsplattform", Impressum ebenda)

Bild-Quelle: https://www.federalreservehistory.org/essays/stock-market-crash-of-1929

Bonmots #history-recalls-how-great-the-fall-can-be

(oder:

in der Schule was verpennen,

lohnt sich manchmal wirklich nicht.)

Goldene Bilanz-Regel

Im Betrieb gilt:

- Langfristiges (zur Verfügung stehendes Anlage-) Vermögen sollte

- durch langfristiges (zur Verfügung gestelltes) Kapital

gedeckt sein (so genannte Goldene Bilanz-Regel)

Hintergrund dieser Regel:

Sonst kann es in Zukunft sein, dass

- Deine (langfristigen) Aktiva den Wert Null haben,

- während gleichzeitig in Deinen Passiva noch eine feste Schuld steht, und zwar mit Sicherheit.

Stichwort: Liquidität.

siehe den Fall "Silicon Valley Bank 2023" unter →Wege zur Wahrung der Ethik (#wenn-wenig-falle-grosse-wirkung-haben-auslosende-von-wirtschafts-krisen)

Achte auf Verschwiegenheit

- Zum Warum siehe bitte den Beitrag zu →...Kapital und langfristige (Alters-) Vorsorge.

- Zur Verschwiegenheit für alle, die mit

Geld hantieren siehe bitte →Berufsgrundsätze

Nimm Dir Zeit, um

- Relaxed über Deine Pläne, Wünsche und

Finanzen zu denken.

- Haushalts-Buch mit MS Excel zur führen

und

- Eine Übersicht für Überschüsse, Einnahmen und Ausgaben wie in der Abbildung oben zu machen,

und zwar

- anhand der Bank- Konto-Auszüge für ein ganzes Jahr.

Dafür braucht es nach Erfahrungen in jedem Quartal etwa einen Tag beziehungsweise 4% der Zeit aller Wochenend-Tage.

Vergleiche →"Zeit für Buchführung und Controlling nehmen" als Erfolgsfaktor in der steuerlichen Reife-Position

Quelle: Seriöse Finanzberater, Merkmale, in: https://www.verbraucherzentrale.de/wissen/geld-versicherungen/sparen-und-anlegen/unserioese-finanzberater-5201, Stand: