Rechnungslegung International Überleiten (931)

Stand: 26. Juni 2020 | Tax Records und US GAAP / IFRS Accounts

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

Praktischer Nutzen für Unternehmen, die international sind oder werden wollen

Abbildung: Länder, in denen die IFRS vorgeschrieben (required) oder zugelassen (permittet) sind, Quelle: www.ifrs.org 26.06.2020

Wer einen einheitlichen Wirtschafts-Raum mit Märkten für faires Wirtschaften will, braucht einheitliche Standards zu Rechnungslegung und Finanzen.

Im Wirtschaftsraum EU leben rund 450 Millionen Menschen** und die EU zielt auf die Übernahme (adoption) und Billigung (endorsement) der IFRS als einheitliches Regel-Werk (Standards) ab***.

** https://europa.eu/european-union/about-eu/figures/living_de#gr%C3%B6%C3%9Fe-und-bev%C3%B6lkerung, Stand: 26.06.2020

***https://ec.europa.eu/info/business-economy-euro/company-reporting-and-auditing/company-reporting/financial-reporting_de, Stand: 26.06.2020

IFRS sind in dem meisten Ländern der Welt vorgeschrieben (required) oder zugelassen (permittet)****.

****https://www.ifrs.org/use-around-the-world/use-of-ifrs-standards-by-jurisdiction/, Stand: 26.06.2020

Deshalb sind Überleitungen von den deutschen Standards (HGB 3. Buch, AO 4. Teil 2. Abschnitt Mitwirkungspflichten) notwendig für Unternehmen, die international eine einheitliche Finanz- Kommunikation mit ihrer Kundschaft und anderen Stakeholdern haben oder zukünftig haben wollen.

Anmerkung: Neben IFRS sind auch US GAAP international bedeutsam. Die Prinzipen beider Standards sind ähnlich.

Zu Überleitungen erhält unser Klientel: Nachvollziehbarkeit, Methode und Konformität

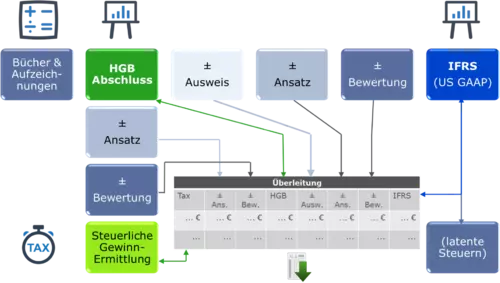

Im einfachsten Fall erstellen wir für einen Abschluss die Überleitung auf internationale Rechnungslegung ( IFRS, US GAAP) mit MS Excel wie in der neben stehenden Abbildung skizziert.

Dadurch erhält unser*e Klient*in:

- Einfache Nachvollziehbarkeit

- Methode und Know-how und

- Mit Kundschaft, Wettbewerb oder Konzern-Unternehmen konforme Sichten

Abbildung: Schema der Überleitung von deutscher auf Internationale Rechnungslegung

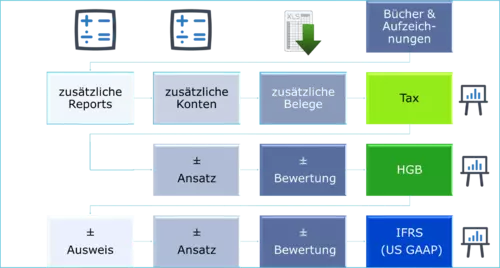

Von Excel zum System

Abbildung: Schema zur Erweiterung der Buchführung für internationale Rechnungslegung

Jeder Abschluss basiert auf der Buchführung und sie ergänzende Aufzeichnungen.

Wer auf Internationale Rechnungslegung ( IFRS, US GAAP) laufend umstellen will, muss deshalb die Buchführung & Aufzeichnungen erweitern.

Einmalige oder einmal jährliche Überleitungen machen nur Sinn

- für ein Konzern-Package in einer Übergangs-Phase

- als Start-Punkt für eine Umstellung

Am Ende des Übergangs oder der Umstellung ist die Buchführung erweitert

um zusätzliche

- Reports (Auswertungen) zur laufenden Kontrolle

- Konten zur Darstellung von unterschiedlichen Rechts-Position zu einem Vermögens-Gegenstand oder einer Schuld (Ansatz)

- Belege, einschließlich Tabellen zur Entwicklung der Werte und Differenzen für langfristige Vermögens- und Schuld- Posten im Zeitablauf (Anlage-Karteien, Lapsing-Schedules).

Wie kommen wir dorthin ?

Internationale Standards sind mehr ein Konzept zum Controlling als für die Buchführung.

Das heißt:

- Die Informationen für den Abschluss sollten sich aus den laufenden Arbeiten zu Buchführung und Reporting ergeben

- Die laufenden unterjährigen Abläufe sind zu verändern

- Die Umstellung ist ein

Projekt über einen Zeitraum, der zwei oder mehr

Abschluss-Stichtag umfasst

- In der Regel drei:

- 1x für das erste Überleiten

- 2x ansonsten, weil ein Abschluss die Informationen zum aktuellen UND zum Vorjahr enthält

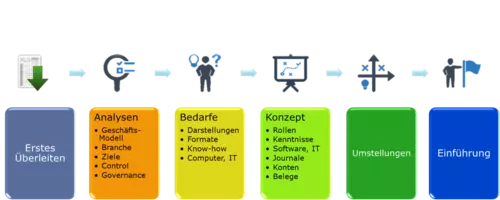

Abbildung: Üblicher Ablauf in einem Projekt zur Umstellung auf internationale Rechnungslegung

Tipp zur Offenlegung

Bei der Offenlegung kann

- - unter bestimmten Voraussetzungen -

- an die Stelle des Jahres-Abschlusses nach HGB

- ein Einzel- Abschluss treten, der nach den in HGB § 315e.(1) bezeichneten internationalen Rechnungslegungsstandards ( EU- IFRS) aufgestellt worden ist. [HGB § 325.(2a)].

Wird ein Konzern- Abschluss offen gelegt [HGB § 328.(1)], dann braucht ein darin einbezogenes Unternehmen die Vorschriften

- dieses Unterabschnitts (Jahresabschluß Aufstellung) und

- des Dritten (Prüfung) und

- Vierten ( Offenlegung) Unterabschnitts dieses Abschnitts (Vorschriften für Gesellschaften ohne beschränkt haftende Personen als Gesellschafter)

- unter bestimmten Voraussetzungen - nicht anzuwenden [HGB § 264.(3)].

Link zur Text-Version der EU-IFRS/ISA

- Die Text Verison der EU IFRS als pdf Datei sind downloadbar unter: http://eu-ifrs.de/

Ich helfe gerne

Benötigen Sie zeitliche und/oder fachliche Ressourcen für Überleitungs-Rechnungen oder Umstellungs-Projekte, dann Schreiben Sie uns oder rufen uns an →Kontakt Rheinberg.