Unterstützungen bei zu prüfenden Jahresabschlüssen (931, 980)

Wie wir eine Jahresabschluss-Prüfung sinnvoll vorbereiten und zur Durchführung bringen

Ich biete Unterstützungen zu Abschluss-Prüfungen an

Abbildung: Bezeichnungen für Unternehmen, für ich wir Abschluss-Prüfungen anbieten, vgl. Strategische Position

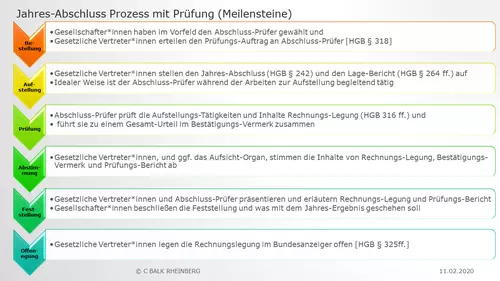

Gesetzliche Abschluss-Prüfung nach HGB § 316

Gesellschaften, deren Gesellschafter für die Geschäfte der Gesellschaft nicht oder nur beschränkt haften, und, die eine bestimmte Größe erreicht haben, gaben die gesetzliche Pflicht, ihren Jahres- Abschluss und Lage-Bericht (Rechnungs-Legung) durch einen Abschluss-Prüfer prüfen zu lassen (http://www.gesetze-im-internet.de/hgb/__316.html).

- Gesellschaften, deren Gesellschafter beschränkt haften sind unter anderen:

- Die Größe der Gesellschaft, ab wann sich Pflicht zum Prüfen des Jahres-Abschlusses ergibt, geht aus HGB § 267 hervor (http://www.gesetze-im-internet.de/hgb/__267.html)

- Die strategische Position meines Klientel für Abschluss-Prüfungen ist in der Regel die des Question-Mark oder Star mit höheren Wachstum-Chancen durch neue Märkte (überregional, international)

*Bereits wenn die Merkmale zum ersten Mal an einem Abschluss-Stichtag überschritten sind, ist für darauf folgenden Stichtag die gesetzliche Prüfung zu erwägen;

Wachsenden Unternehmen empfehlen wir, bereits früher pro-forma mit einer freiwilligen Abschluss-Prüfungen zu beginnen, um schneller Lernkurven-Effekte zu erzielen. Sprechen Sie uns an: -> Kontakt in Rheinberg

Ziele der Abschluss-Prüfung sind:

- die Richtigkeit und Vollständigkeit der Aussagen, welche die gesetzlichen Vertreter*innen in der Rechnungs-Legung (

Bilanz,

GuV, Anhang,

Lagebericht) machen, zu prüfen und

- über das Ergebnis der Prüfung

- Bericht zu erstatten [http://www.gesetze-im-internet.de/hgb/__321.html] sowie

- einen Bestätigungs-Vermerk zu erteilen [http://www.gesetze-im-internet.de/hgb/__322.html],

- damit der Jahres- Abschluss für die verpflichteten Gesellschaften festgestellt werden kann [ HGB § 316.(1). Satz 2 http://www.gesetze-im-internet.de/hgb/__316.html]

Freiwillige Abschluss-Prüfung

Zweck der Prüfung ist es, für Gesellschafter*innen hinreichende Sicherheit über die Richtigkeit und Vollständigkeit der Aussagen in der Rechnungs-Legung zu haben, damit sie über die Feststellung per Beschluss entscheiden können.

Mit der Feststellung erlangt der Jahres- Abschluss seine Gültigkeit als Grundlage für Entscheidungen über Dividenden und Ausschüttungen, für Steuer-Erklärungen usw.

Falls die Pflicht zur Prüfung nicht gesetzlich ist, kann ein Gesellschafts-Vertrag oder ein Gesellschafter*innen-Beschluss eine Prüfung vorsehen; in diesen Fällen heißt die Abschluss-Prüfung "freiwillig". Die Prüfung wird dennoch nach den gesetzlichen Standards ausgeführt.

Praktischer Nutzen aus der Abschluss-Prüfung

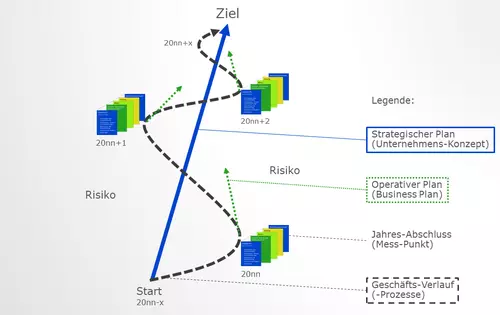

Abbildung: Jahres-Abschlüsse sind Mess-Punkte im Kontext der Unternehmens-Führung - je genauer desto besser die Peilung zum Ziel

- Sie erhalten hinreichende Sicherheit, dass Form und Aussagen im geprüften

Abschluss demokratischen Gesetzen für faire Märkte entsprechen, und damit eine hinreichend sichere Grundlage für Entscheidungen über Aufnahme und Einsatz von Finanz- und andere Ressourcen

- Ihre Mitarbeiter*innen erhalten einen Transfer von Know-how über moderne Methoden und Verfahren zur Darstellung von Inhalten und Steuerung des Geschäfts-Modells mit Buchführung und Abschlüssen

- Sie erhalten einen konsistenten Mess- und Ankerpunkt zur Adjustierung kurzfristiger Business Pläne und langfristiger Unternehmens-Konzepte, um den nachhaltigen Bestand des Unternehmens in der Zukunft zu erreichen

Wie Sie aus der Abschluss-Prüfung profitieren können

Moderne Rechnungslegung und Prüfung entwickelt sich in folgenden Dimensionen

-

- Sie schließt beim Erfassen und Auswerten von Geschäfts-Vorgängen gleich interne Kontrollen zur Richtigkeit, Vollständigkeit und Plausibilität mit ein. Instrumente und Methoden der externen Prüfung werden zu Instrumenten und Methoden zur internen Kontrolle.

- Prüf-Pfade gehen heute nicht bloß vom

Abschluss oder

Beleg zum Geschäfts-Vorfall, sondern betrachten vor Allem das äußere (Markt, Gesellschaft; Chancen, Risiken) und innere (Unternehmen, Prozesse; Stärken, Schwächen) Umfeld, um auf den Wahrheits-Gehalt von Aussagen in der Rechnungs-Legung zu schließen.

- Sie entwickelt nicht allein die Eigenschaften (Qualitäten), die zielgerichtete Buchführung und Finanz- Kommunikation, haben sollten, sondern vielmehr auch, auf einer gewissen Meta-Ebene, Grundsätze und Verfahren, durch welche diese Eigenschaften sicher gestellt werden. Buchhalter*innen entwickeln sich dadurch zu System- und Verfahrens- und Überwachenden, was nicht zuletzt digitale Technologien heute erst ermöglichen.

- Sie schließt beim Erfassen und Auswerten von Geschäfts-Vorgängen gleich interne Kontrollen zur Richtigkeit, Vollständigkeit und Plausibilität mit ein. Instrumente und Methoden der externen Prüfung werden zu Instrumenten und Methoden zur internen Kontrolle.

Im guten Zusammen-Spiel können die erstellenden Mitarbeiter*innen vom externen Prüfer-Know-how über

zum Beispiel dadurch profitieren, dass sie Vorlagen erhalten und fortentwickeln können. Der Know-how Transfer liegt auch im Interesse des Prüfers, denn je mehr er sich auf interne Kontrollen verlassen kann, desto weniger läuft sein Budget über.

Das Unternehmen kann zum Beispiel davon profitieren, wenn etwa die Tatsachen, dass

- Leistungen nicht abgerechnet und Umsatz geworden sind,

- Lager-Bestände in den Vorräten für mehr als ein Jahr ausreichen,

- Forderungen in Höhe der Hälfte eines Jahres-Umsatzes nicht gezahlt sind, oder

- Skonti bei Lieferanten nicht gezogen sind, was bei 2% in vierzehn Tagen gleichbedeutend mit rund 48% Jahres- Zins ist,

bereits unterjährig und nicht erst zum Jahres- Abschluss aufgedeckt werden.

Inhalte und Gliederung von Lage-Berichten, Business Plänen und langfristigen Konzepten konvergieren in den Standards. Ist der Lage-Bericht zum Beispiel am Standard DRS 20 orientiert, so wird er mit den internen Plänen und Konzepten für nachhaltigen Bestand des Unternehmens kompatibel.

Wesentliche Resultate aus der Abschluss-Prüfung

Abbildung: Adressaten von Prüfungs-Bericht sowie Jahres- Abschluss und Lage-Bericht mit Bestätigungs-Vermerk

- Hinweise über die

Qualität von Ausgestaltung und Überwachung der Rechnungslegung und internen Kontrollen im Prüfungs-Bericht, und somit über Potenziale für Anpassungen zur Zukunft

- Aussagen zu, dem Going Concern entgegen stehenden Risiken; Gesetz und Standards geben dafür eindeutige Regeln:

- Entweder: Hinreichende Darstellung im

Lage-Bericht und Hinweis darauf im Bestätigungs-Vermerk

- Oder: Fehlende Darstellung im

Lage-Bericht und Einschränkung oder Versagung im Bestätigungs-Vermerk

- Entweder: Hinreichende Darstellung im

Lage-Bericht und Hinweis darauf im Bestätigungs-Vermerk

- Sichere Grundlage für die Feststellung und anderen Entscheidungen durch die Gesellschafter*innen

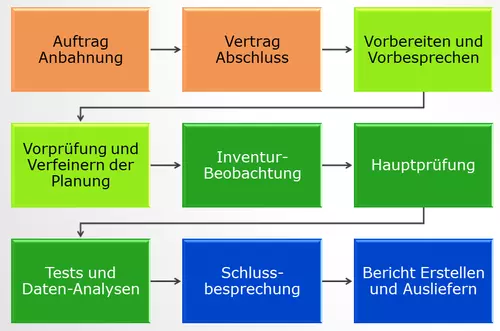

So kommen Wir dahin

Abbildung: Ablauf einer Aschluss-Prüfung

Aufstellung und Prüfung von Jahres- Abschluss und Lage-Bericht sind immer ein Projekt. Mit Prüfung sind zudem bereits in der Anbahnung gewisse Dokumentations-Pflichten verbunden.

Für den Fall Ihres Interesses schauen sie sich bitte meine

an und entscheiden, ob Ihnen meine Person, Prüfungs-Ansatz, - Strategie und - Konzept sowie Maßnahmen zur Qualitäts-Sicherung zusagen.

Sollten diese Ihr Interesse verstärkt haben, freue ich mich auf Ihren ->Kontakt nach Rheinberg.

Weiter führende Hinweise

Branchen Hinweise

In den dort aufgeführten Referenz-Branchen habe ich bei Abschluss-Prüfungen in der Vergangenheit verantwortlich mitgewirkt; das heißt nicht heißt, dass ich dort als bestellter Abschluss-Prüfer gezeichnet hätte.

Aufgeführt sind lediglich Branchen, in denen ich Abschluss-Prüfungen ausgeführt habe; nicht aufgeführt sind weitere Branchen,, in denen ich bei Projekten von globalen Unternehmen zur Verbesserung der Finanz- Kommunikation, -Steuerung oder/und -Überwachung mitgewirkt habe.

Ggf. Feature-Boxen einfügen wie bei ->Abschluss-Analyse Dossier erstellen ?

Größen-Hinweis

Die Pflicht zur Prüfung von Jahres- Abschluss und Lagebericht (HGB § 316) bestetht für Unternehmen ab der Größen-Ordnung der so-genannten Mittelgroßen Kapital*-Gesellschaft [HGB § 267.(2)]. Vgl. den Beitrag →Kleinere, Mittlere und Größere Unternehmen .

Beachte bitte ebenda Absatz (4) :Die Rechtsolge der Prüfungs-Pflicht, die sich aus den Größen-Merkmalen (BIlanz-Summe, Umsatz, Zahl der Arbeitnehmenden) ergibt, tritt grundsätzlich nur erst dann ein, wenn die Größen-Mermale an den Abschluss-Stichtagen von

-

- zwei aufeinanderfolgenden Geschäftsjahren

überschritten sind;

bzw. erst dann, wenn diese Merkmale (wieder) unterschritten werden, entfällt die Prüfungs-Pflicht.

Zu diesem Grundsatz beachte die Ausnahmen der Umwandlung oder Neugründung (ohne: Formwechsel).

Wie die Zahl der Arbeitnehmenden zu errechnen ist (Durchschnitt der Quartals-Zahlen), siehe bitte ebenda Absatz (5)

Personen-Gesellschaften, die keine persönlich haftende, natürliche Person als Gesellschafter*in hat, sind hier den Kapital-Gesellschaften grundsätzlich gleich gestellt (HGB § 264a).

.

Nützliche Links

Tools und Plattformen zum Anwenden

für die Anbahnung:

- Angaben über WP Balk zur Auswahl des Abschlussprüfers nach HGB § 316

- Checkliste zum Einschätzen von Geldwäsche-Risiken

zum Vertrags- Abschluss:

zum Vorbereiten:

- Organisatorisch

- Checkliste zum Vorbereiten einer

Abschluss-Prüfung (demnächst hier)

- Checkliste zum Vorbereiten einer

Abschluss-Prüfung (demnächst hier)

- auf mögliche Fehler-Risiken im

Abschluss

- Abschluss-Analyse Tool (demnächst hier)

- Checkliste Rückstellungen (demnächst hier)

- Anhang Checkliste (demnächst hier)

- Muster-Gliederung für einen

Lage-Bericht (demnächst hier)

- der hinreichenden Prüfungs-Sicherheit mit Banken:

Kontext

- Erläuterungen zum Bestätigungs-Vermerk, Aufbau und Inhalt (demnächst hier)

Rechtliches

Wichtig zu wissen ist:

- Das Wort "Bestelung" in der Überschrift von

HGB § 318.(1). Das ist ein Rechts-Akt, der aus zwei Teilen besteht:

- Der Wahl durch die Gesellschafter*innen [ebenda Satz 1, vgl. AktG § 119.(1).Nr5] und

- Dem Auftrag/ der Beauftragung durch die gesetzlichen Vertreter*innen.

Für eine gesetzliche

Abschluss-Prüfung benötigt es für den wirksamen Auftrag zwingend die Wahl.

Anders ist es bei der freiwiliigen

Abschluss-Prüfung.

- Ein wirksamer Auftrag kann nur in Ausnahme-Fällen (sog. wichtige Gründe) gekündigt werden, siehe HGB § 318.(5).

- Im Fall einer solchen Kündigung ist die Wirtschaftsprüferkammer (Aufsicht-Behörde) schriftlich zu unterrichten [ebenda Absatz (8)], und zwar

- unverzüglich, schriftlich und begründet

- von beiden Parteien, dem Abschluss-Prüfer und den gesetzlichen Vertrer*innen.

Allgemeines:

- Allgemeine Auftrag-Bedingungen ( AAB)

- Datenschutz-Erklärung

- Impressum: Berufs-rechtliche Hinweise