Jahres-Abschluss für Einzelkaufleute, für kleine und Konzern-Gesellschaften Erstellen (931)

Stand: 09. September 2020 | der Rechnungslegung für nicht so große Unternehmen

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

Zwecke und Umfang vom Jahres-Abschluss

Abbildung: Wie Stakeholder mit dem Jahres- Abschluss verknüpft (verlinkt) sind

Klientel

Wir erstellen den Jahres- Abschluss für Unternehmen

- vor allem in der →Größe bis zur so genannten Kleinen (Kapital-) Gesellschaft,

- regelmäßig in der strategischen Position: Start-up und Local Hero*ine

oder

- für Tochter-Unternehmen in einem Konzern

Zwecke

Kaufleute und Handels-Gesellschaften müssen grundsätzlich** einen Jahres- Abschluss aufstellen, und zwar für folgende Zwecke:

- Zur

Information an die so genannten

Stakeholder, damit sie wissen für wen sie Zeit,

Geld und Vorleistungen und mit einer Indikation auf ihr

Risiko dabei

- Die

Information erfolgt zum Beispiel über den Weg der so genannten

Offenlegung, Regelung siehe HGB §§ 325ff., Umsetzung siehe https://www.bundesanzeiger.de/ Such-Bereich: Rechnungslegung/ Finanzberichte

- Die

Information erfolgt zum Beispiel über den Weg der so genannten

Offenlegung, Regelung siehe HGB §§ 325ff., Umsetzung siehe https://www.bundesanzeiger.de/ Such-Bereich: Rechnungslegung/ Finanzberichte

- Zum Zweck der Besteuerung [vgl. EStG § 4.(3)], um physische (Straßen, Häfen, Leitungen usw.) und rechtliche ( Legislative, Exekutive, Jurisdiktion) Infra-Strukturen (Gemeingut) zu finanzieren

**Ausnahmen bestehen für bestimmte, so genannte kleine Kaufleute [HGB § 241a].

Hinzu kommen natürlich die eigenen Zwecke (und Vorteile) vom Jahresabschluss: mit Finanzen das Unternehmen steuern. Nur dafür braucht es keine Vorschriften wie HGB und EStG für einheitliche Formate.

Umfang

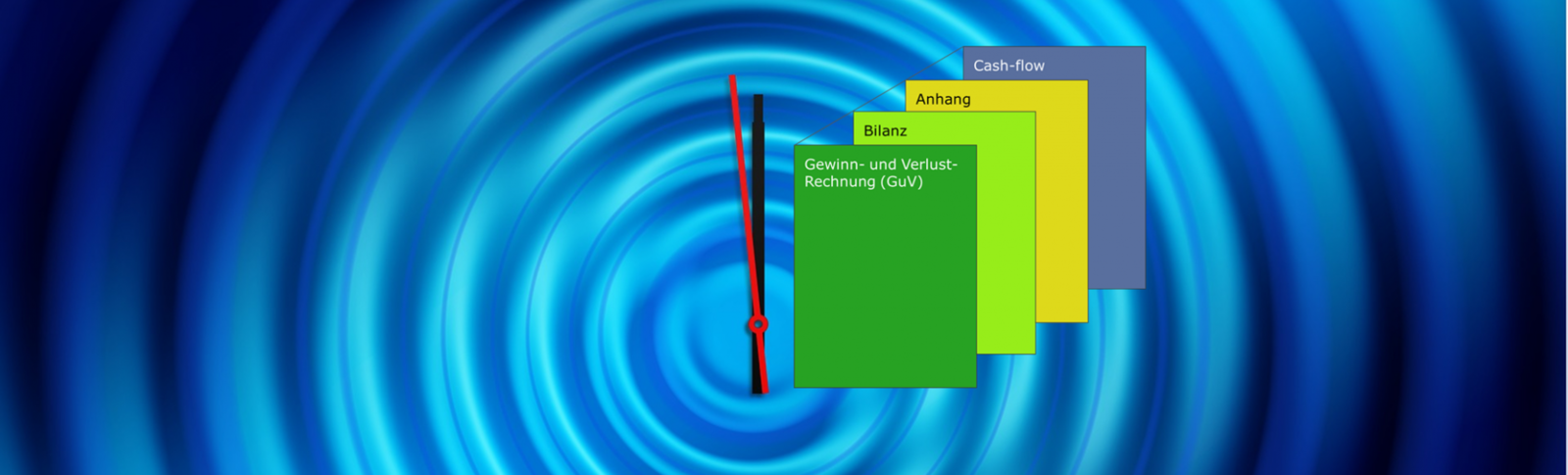

DER Jahresabschluss ist eine Einheit von Dokumenten, die zunächst die Bilanz und die GuV auf 2-3 Seiten bilden [vgl. HGB § 242].

Für eine Gesellschaft ohne persönlich Haftende

- besteht diese Einheit grundsätzlich aus: Bilanz, GuV UND ein paar Seiten Anhang siehe HGB § 264.(1).S1], und

- ist der Abschluss zu ergänzen um einen Lagebericht.

Ausnahmen gelten für so genannte:

- Kleine (

Kapital-) Gesellschaften [

HGB § 264.(1).S4; kein

Lagebericht]

- Kleinst- (

Kapital-) Gesellschaften [

HGB § 264.(1).S5, kein Anhang] und

- Konzern-Gesellschaften unter bestimmten Voraussetzungen [

HGB § 264.(3)]

- Für diese dient die Ausnahme hier dient der Theorie, um Rechte und Pflichten zu abzugrenzen bzw. auszuschließen

- In der Praxis braucht eine Konzern-Gesellschaft den Abschluss in dem Format für den Konzern [vgl. HGB § 298], um sie in den Konzern- Abschluss einbeziehen zu können [siehe HGB § 294.(3)].

Für genauere Details zu Bezeichnungen, Größen und Umfang (Standard-Dokumente) zur Finanz- Kommunikation siehe bitte die →Auflistung im Beitrag Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen.

Ein guter Abschluss ist ein Aushängeschild

An einem Abschluss sehen Stakeholder vom Unternehmen

- dessen →Strategische Position

- Indikatoren für Going Concern und

- mit welcher Attitüde der Abschluss aufgestellt ist: als lästige Pflicht oder mit Stolz

Abbildung: (Kern-) Aussagen in einem Jahres- Abschluss

Wie Klient*innen profitieren wenn wir Abschlüsse erstellen

Position und Ziel bestimmen das Format und den Umfang

Abbildung: Übliche Strategien, Instrumente zur Steuerung ( Strg) und Umfänge der Finanz- Kommunikation für jede der →Strategischen Positionen

Wenn wir einen Abschluss erstellen, wollen wir für unserer Klient*innen Passende Formate, Know-how Transfer und Zeitgewinn.

Jahresabschluss eine wirtschaftliche Einheit (des Kaufmanns*der Kauffrau bzw. die Gesellschaft)

Einfache Finanz-Bericht für die Positionen Start-up und Local Hero*ine

Sie erhalten eine moderne Finanz- Kommunikation zu Beispiel durch

- Anpassen von Posten-Bezeichnungen an die Besonderheiten der →Branche oder vom Geschäftsmodell [vgl. HGB § 265.(6)]

- Angaben im Anhang zur Bewertung in der Reihenfolge der Posten [vgl. HGB § 284.(1)]

- Klarstellung zum Going Concern bei ungünstiger Indikation durch Kennzahlen

Als Anlage zur Bescheinigung erhalten sie eine nachvollziehbare Cash-flow Rechnung.

Abschlüsse für Tochter-Unternehmen im Konzern

Fortgeschrittene Finanz-Berichte je nach Position des Konzerns

Selbstverständlich nach den Wünschen des/der Auftrag Gebenden

- reichern wir den Jahresabschluss des Tochter-Unternehmens (Einzelabschluss) mit den Angaben an, die für den Konzern wichtig sind, und

- sorgen für die Befreiung von der Offenlegung für den Einzelabschluss,

um das Reporting zu vereinfachen.

Vergleich hierzu bitte den Tipp unter dem PS im Service →Tipp zur Offenlegung in: Rechnungslegung International Überleiten

Bescheinigung über die Erstellung

Nach den anerkannten Standards

Zum Erstellen befolgen wir den IDW Standard: Grundsatze für die Erstellung von Jahresabschlüssen (I DW S 7) und die gleich lautende "Verlautbarung der BStBK zu den Grundsätzen für die Erstellung von Jahresabschlüssen".

Über die Erstellung ist danach eine Bescheinigung zu erteilen.

Hinweis: Die Bescheinigung darf NICHT als Bestätigung bezeichnet werden, denn der Begriff "Bestätigung" ist gesetzlich für die unabhängige Prüfung belegt (HGB § 322).

Drei Arten der Erstellung

Grundfall und Erweiterungen

Erstellung ist a. grundlegend

- das Entwickeln des Jahresabschlusses

- auf der Grundlage von

- vorgelegten

- Büchern, erstellten Bestands- und Konten-Nachweisen, Anlagen-Verzeichnissen sowie

- Belegen, Nachweisen und sie ergänzende Unterlagen,

- welche nicht noch explizit darauf hin geprüft werden, ob sie den Grundsätzen der Ordnungsmäßigkeit entsprechen,

und von - Auskünften des Kaufmanns*der Kauffrau beziehungsweise des*der gesetzlichen Vertreter*innen, und der von ihnen ggf. Beauftragten.

- vorgelegten

Der Auftrag zur Erstellung kann erweitert werden um

b. analytische Beurteilungen zur Plausibilität,

-

- um mit einer gewissen Sicherheit auszuschließen, dass die Buchführung und sonstigen Aufzeichnungen nicht

ordnungsgemäß sind,

oder

- um mit einer gewissen Sicherheit auszuschließen, dass die Buchführung und sonstigen Aufzeichnungen nicht

ordnungsgemäß sind,

c. geeignete Prüfungs-Handlungen,

-

- um Prüfungs-Nachweise dafür haben, dass mit hinreichender Sicherheit die Buchführung und sonstigen Aufzeichnungen den Grundsätzen der Ordnungsmäßigkeit entsprechen.

Abbildung: Illustration zur Definition der Standards für Arten eines Auftrags zur Erstellung: a. ohne Beurteilungen, b. mit Plausibilität-Beurteilungen und c. mit umfassenden Beurteilungen (auf Basis von Prüfungs-Handlungen)

Der grundlegende Fall a. "Erstellung ohne Beurteilung" ist bei uns der häufigste.

Erfüllungsgehilfin ist oft die LKS_GmbH und ihre Mitarbeitenden. Sie gewährleistet mit Maßnahmen zur Qualitäts-Sicherung die Ordnungsmäßigkeit der von ihr geführten Bücher und Aufzeichnungen.

Ergebnisse: Jahresabschluss und Bescheinigung

Abbildung: Typische Gliederung im Dokument mit der Bescheinigung und dem von mir verantwortlich erstellten Abschluss im grundlegenden Fall

Die Ergebnisse werden grundsätzlich nur in elektronischer Form ausgeliefert.

Abbildung: Text-Bestand-Teile der Bescheinigung im grundlegenden Fall a. (ohne Beurteilungen)

Die Bescheinigung wird von mir mit qualifizierter elektronischer Signatur unterzeichnet (BGB § 126a).

PS

Hinweis: Unterschied zwischen Erstellung und Aufstellung

Um Verwirrung zu vermeiden: Die Bezeichnung "Erstellung" muss man von dem Begriff "Aufstellung" unterscheiden. Aufstellung ist ein im Gesetz definierter Begriff**.

Aufstellung bezeichnet die ureigene, persönliche (vgl. HGB § 245) Pflicht und Verantwortung des Kaufmanns*der Kauffrau beziehungsweise von gesetzlichen Vertreter*innen einer Handels-Gesellschaft,

Die persönliche Verantwortung kann diesen nicht genommen werden kann.

**Vergleiche dazu im HGB die Überschriften zu den §§ 242 und 243 beziehungsweise, für den Konzernabschluss: 290.

Unsere Angebote für Kaufleute, kleine und Konzern-Gesellschaften

Wahlweise einzeln oder in Kombination:

Abschlüsse

oder

- Alternativ: für kleine Firmen →Einnahme-Überschuss-Rechnung (EÜR)

erstellt durch den Wirtschaftsprüfer

Steuer-Erklärungen

mit Hilfe der LKS_GmbH in der Gesamt- Verantwortung des steuerberatenden Wirtschaftsprüfers [vgl. StBerG § 3]

Wir freuen uns über Ihr Interesse und Aufnahme zum →Kontakt