Einnahme-Überschuss-Rechnung (EÜR) Erstellen für Freie Berufe, Vereine, kleine Kaufleute (800, 931)

Stand: 11. Mai 2022 | der Rechnungslegung für nur einen Zweck

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

Grundsatz und Ausnahme zur Gewinn-Ermittlung für die Einkommen-Steuer

Für die Einkommen-Steuer ( ESt) sind bei

- Land- und Forstwirtschaft

- Gewerbebetrieb und

- Selbständiger Arbeit

die Einkünfte der Gewinn [EStG § 2.(2)].

Gewinn ist grundsätzlich der Unterschiedsbetrag zwischen dem Betriebsvermögen

- am Schluss des Wirtschaftsjahres und...

- am Schluss des vorangegangenen Wirtschaftsjahres,

- vermehrt um den Wert der Entnahmen und

- vermindert um den Wert der Einlagen.

kurz: die Bilanz [EStG § 4.(1)].

Steuerpflichtige,

- die NICHT - auf Grund gesetzlicher Vorschriften - verpflichtet sind, Bücher zu führen und regelmäßig Abschlüsse zu machen, und

- die auch [(reiwillig) keine Bücher führen und keine Abschlüsse machen,

können als Gewinn den Überschuss der Betriebseinnahmen über die Betriebsausgaben ansetzen [EStG § 4.(3).S1].

Die Ausnahmen im Einzelnen

Freie Berufe

Freiberuflich ist jede

- selbständig ausgeübte

- wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische

Tätigkeit [EStG § 15.(1)], insbesondere die selbständige Berufstätigkeit der

- Ärzte, Zahnärzte, Tierärzte,

- Rechtsanwälte, Notare, Patentanwälte,

- Vermessungsingenieure, Ingenieure, Architekten,

- Handelschemiker,

- Wirtschaftsprüfer, Steuerberater, beratenden Volks- und Betriebswirte, vereidigten Buchprüfer, Steuerbevollmächtigten,

- Heilpraktiker, Dentisten, Krankengymnasten,

- Journalisten, Bildberichterstatter,

- Dolmetscher, Übersetzer, Lotsen

- und die Berufstätigkeit ähnlicher Berufe.

Sie grundsätzlich sind NICHT - auf Grund gesetzlicher Vorschriften - verpflichtet, in bestimmter Weise Bücher zu führen und regelmäßig Abschlüsse zu machen.

Wenn sie dies nicht freiwillig tun wollen, können Sie eine Einnahme-Überschuss- Rechnung für den Zweck der Einkommen-Steuer aufstellen.

Vereine

Die Ausnahme gilt nur für NICHT wirtschaftliche Vereine.

Betreibt ein Verein ein Handels/- Gewerbe oder ist so groß, dass er nach Publizitäts-Gesetz verpflichtet** ist, so gelten für ihn die Vorschriften über Handeslbücher nach HGB (§§ 238ff.)

**Vgl. →Material über: Kleinere Mittlere und Größere Unternehmen

Vereine, die gemeinnützig sind und bleiben wollen, müssen AO §§ 51ff. beachten, vor Allem dass die EÜR unterteilt ist in vier verschiedene Tätigkeits-Bereiche:

- Ideeler Bereich (Ausgaben zur Erfüllung der steuer-begünstigten Zwecke, Einnahmen vor Allem aus Spenden und Mitglieds-Beiträgen, vgl. AO § 63)

- Vermögens-Verwaltung (Einnahmen aus Zinsen, Mieten, Pachten etc. und zugehörige Ausgaben, vgl. AO § 63)

- Wirtschaftlicher Geschäfts-Betrieb (Einnahmen und Ausgaben gewerblicher Art, AO § 64)

- Zweck-Betrieb (gewerbliche Tätigkeit, die nicht mit Gewerbe Treibenden wesentlich konkurriert, Voraussetzungen siehe: AO § 65)

Kleine Kaufleute

Gewerbe Treibende mit weniger als 600.000 Euro Umsatz und 60.000 Euro Jahres-Überschuss (siehe genau in: HGB § 241a) brauchen brauchen die §§ 238 bis 241 des HGB nicht anzuwenden.

Sie sind befreit und NICHT - auf Grund der gesetzlichen Vorschriften des HGB - verpflichtet, in bestimmter Weise Bücher zu führen und regelmäßig Abschlüsse zu machen.

Wenn sie dies nicht freiwillig tun wollen, können Sie eine Einnahme-Überschuss- Rechnung für den Zweck der Einkommen-Steuer aufstellen.

Tipp: Wer erwartet, die Größen 600.000 Euro Umsatz und 60.000 Euro Überschuss zu Überschreiten, der schon vorher auf die Gewinn-Ermittlung mit dem Jahres- Abschluss nach HGB umstellen.

Vgl. →Material über: Kleinere Mittlere und Größere Unternehmen

Wenn wir für Klient*innen eine EÜR erstellen

dann:

- Haben sie mehr Zeit, sie zu analysieren und zu verstehen

- Brauchen sie einfach nur unser Fragen beantworten, den Rest machen wir

- Sind sie hinreichend sicher, dass alles korrekt für ihre Erklärung an das Finanzamt wird.

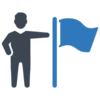

Sie erhalten dazu eine Bescheinigung nach dem Standard "Verlautbarung der BStBK zu den Grundsätzen für die Erstellung von Jahresabschlüssen". Aus die EÜR ergänzenden Konten erarbeiten wir eine Cash-flow Rechnung und nehmen in gegebenen Fällen auf wirtschaftlich wichtige einen Hinweis in die Bescheinigung auf.

Üblicher Weise bieten wir die EÜR gemeinsam mit der Buchführung in DATEV an, →Kontakt

Dabei ist besonders beliebt: Unternehmen online, vgl. DATEV - Zusammenarbeit zwischen Kanzlei und Unternehmen