Ethik Ziele und Leitsätze (502, 929)

Berufsgrundsätze der Professional Accountants Teil 1

Stand: 03. August 2021 | gültigen Leitsätzen

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

Sorgfalt und Ethik in den Gesetzen

Sorgfalt, Gewissenhaftigkeit und Verantwortung sind für jede*n Kaufmann*Kauffrau, Finanz-Dienstleistende*n, Geschäftsleitende*n, Mitglied in einem Aufsichtsrat, Beamten*in, Wirtschaftsprüfer*in, Steuerberatende*n und Buchführenden und Controller*in ( Accountant) ab 1897** gesetzliche Pflicht.

Nachfolgend aufklappbare Liste enthält die Links zu vielen Beispielen dafür:

**Vergleiche das Ausfertigungsdatum beispielsweise im →HGB

Das Gesetz spricht von der " Sorgfalt des ordentlichen Kaufmanns", oder die des "ordentlichen Geschäftsmannes", oder die des "ordentlichen und gewissenhaften Geschäftsleiters".

Im Gesetz heißt das vor allem: Jede*r hat

- Die Interessen von dem Unternehmen (Gesellschaft, Genossenschaft) zu wahren, das er*sie vertritt

- Geschäfte so zu machen, als wären es die eigenen

- Den Gemeingeist zu pflegen

- Entwicklungen zu erkennen, die den Fortbestand** gefährden können

- Die Pflicht Rechenschaft

näheres siehe bitte →Going Concern

Sorgfalt, Ordentlichkeit und Gewissenhaftigkeit sind Oberbegriffe für Ethik im Geschäft.

Mehr Begriffe siehe bitte im →Ethik Glossar (502,909)

Sie werden in einer Reihe weltweit allgemein_anerkannter_Standard/s konkretisiert. Wie? Das zeigt der nächste Abschnitt.

Ethik Richtlinien allgemein anerkannter Standards

"Das sind doch wohl eher Richtlinien..." (scherzhaft in dem Film: Fluch der Karibik, Quelle n_n)

Übersicht

Ein allgemein_anerkannter_Standard für gefordertes Verhalten bei der Ausübung bestimmter Berufe oder Funktionen legt dafür Richtlinien sowie Leit- oder Grundsätze fest ( Berufsgrundsätze).

Solche Richtlinien geben Benchmark/s für das Erfüllen ( Suffizienz, Angemessenheit) von Oberbegriffen, wie hier: Sorgfalt, Ordentlichkeit oder Gewissenhaftigkeit.

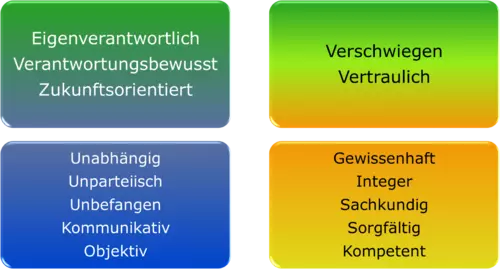

Mit Blick auf diese Oberbegriffe lassen sich die in den - für die eingangs bezeichneten Berufe oder Funktionen - relevanten Standards aufgeführten Berufsgrundsätze (ethische Grundsätze) im Wesentlichen in vier Gruppen für (berufs-) ethisches Verhalten einteilen:

- Gewissenhaft (sachkundig etc.)

- Verschwiegen (vertraulich)

- (Eigen-) Verantwortlich

- Unabhängig (objektiv).

Die verschiedenen Standards haben zu für die Bezeichnungen in den vier Gruppen zwar unterschiedliche Begriffe, meinen aber in der Regel (fast) dasselbe.

Zum Beispiel entspricht in der BS_WP [bzw. WPO § 43.(1)] dem Begriff "Unabhängigkeit" im IIA_Code [bzw. IPPF] der Begriff "Objektivität", und im DCGK der Begriff (Vermeiden der) "Interessenkonflikte".

Mit dem "fast" ist gemeint: Die Begriffe sind in ihrem jeweiligen Kontext zu verstehen. Ein Interner Revisor ( IIA_Code) oder Vorstand oder Aufsichtsrat ( DCGK) kann nicht ganz so unabhängig sein wie ein Externer Prüfer.

Dass die Begriffe jeweils "fast" dasselbe meinen, zeigen die folgenden, aus den Standards zitierten Leitlinien.

Abbildung: Die vier Gruppen der wesentlichen

Ethik-Grundsätze, die die verschiedenen Standards oder Kodizes für unterschiedliche Berufe oder Tätigkeiten haben (

Berufsgrundsätze)

Hinweis: Teil 3 zum Thema Berufsgrundsätze der Accountants ordnet nach einem Workshop-Modell den vier Ethik-Grundsätzen je eine Charaktere aus einem Team von Krieger*in (gewissenhaft), Magier*in (verschwiegen), Liebhaber*in (kommunikativ, objektiv) und König*in (verantwortlich) zu.

Hier nehme ich die Bilder schon mal als Gedankenstütze auf.

Abbildung: Bilder des Teams aus Krieger*in, Magier*in, König*in und Liebhaber*in aus Teil 3 zum Thema und ihre Zuordnung zu den

Ethik-Grundsätzen

Anmerkungen:

- Die nachfolgende Liste von Verhaltens-Regeln muss man nicht auswendig lernen. Einfach mal wirken lassen. Nachschauen kann man hier immer mal [Tipp:

Lesezeichen zu der

URL hier einrichten].

- Das Nachfolgende hat keinen Anspruch auf Vollständigkeit.

Richtsätze des*der Gewissenhaften

Leitsätze

Einschließend berufswürdiges Verhalten und Integrität

das heißt: Ich...

• Führe Revisionsarbeit in Übereinstimmung mit den beruflichen Standards aus

• Bin rechtschaffen, aufrichtig, fair und ehrlich (integer)

in allen beruflichen und geschäftlichen Beziehungen

• Bin nicht wissentlich in illegale Aktivitäten involviert

• Beachte bei der Arbeit die Wahrscheinlichkeit von bedeutsamen

(unwissentlichen) Fehlern

oder

(wissentlich) dolosen Handlungen und Nichteinhalten von Vorschriften ( Fraud)

das heißt: Ich...

• Beachte die Ziele und Ethik meiner Auftrag-Gebenden

• Beachte meine Ziele und den dafür erforderlichen Arbeitsumfang

• Achte auf Wirtschaftlichkeit durch Einschätzung von

- Sachverhalten und ihre relative Komplexität, Wesentlichkeit und/oder Bedeutsamkeit für meine (Prüfungs-) Handlungen

- Angemessenheit und Effektivität (Wirksamkeit) von Prozessen zur Führung und Überwachung ( Governance), zum Risiko Management und der Internen Kontrollen

- Kosten und Nutzen von nicht zwingenden (Prüfungs-) Tätigkeiten

das heißt: die Pflichten

• zur Ausübung des Berufs/ Ausführung von Tätigkeiten

und

• aus Fachlichen Regeln

das heißt: ich

• Verbessere ständig meine Fachkenntnisse sowie

• Effektivität und Qualität meiner Arbeit

das heißt: Die Grundlagen sind schriftlich oder textlich nachvollziehbar

das heißt: ich

übernehme nur

• Aufträge, wenn ich über die nötige

- Sachkunde und

- Zeit verfüge

- und mit sachgerechter (angemessener) Gesamtplanung meiner Aufträge dafür sorge

• Aufgaben, für die ich

- das erforderliche Wissen und Können

und

- die entsprechende Erfahrung

habe

beziehungsweise

- meine Kompetenz sorgfältig für das Einschätzen eingesetzt habe, ob/wie ich mir nötige Sachkunde, erforderliches Wissen und Können zeitgerecht aneigne oder sonst verfügbar mache

Das heißt solche Umstände, bei denen die Ablehnung nach

- sachlichen und

- objektiven

Kriterien der Berufsgrundsätze zwingend erforderlich gewesen wären

das heißt, Ich schließe mich Informationen nicht an,

• von denen ich vermuten muss, dass sie

- eine wesentlich unrichtige oder irreführende Erklärung enthalten

- eine leichtfertige Erklärung und/oder Information enthalten

oder/und

erforderliche Angaben auslassen oder verschleiern, wenn es irreführend ist

das heißt, bei solchen Geschäften oder Transaktionen

• in außergewöhnlichen Umständen

• in geografischen Gebieten mit hohem Risiko durch

- schwache Rechtssysteme

- signifikante Kriminalität und Korruption

und/oder

- Terrorismus oder dessen Unterstützung

(vgl. → Länder_Risiko)

• mit ungewöhnlich oder übermäßig kompliziert erscheinenden Gesellschafts- und Eigentümer-Strukturen

• juristischen Personen für nur private Zwecke

• durch von Privatpersonen emittierte Wertpapiere

• mit Bargeld-intensiven Unternehmungen

• die selbst oder zusammen mit Produkten die Anonymität begünstigen

• ohne persönliche Kontakte

• mit elektronischen Mitteln ohne mögliche Identifizierung durch Vertrauensdienste ( Definition siehe → eIDAS_VO [910/2014]) oder behördliche Register

• mit Zahlungen von Unbekannten

• im Zusammenhang mit größeren Transaktionen in Bezug auf

Öl, Waffen, Edelmetalle, Elfenbein,

geschützte Arten,

Tabakerzeugnisse,

Güter und Artikel von

archäologischer, historischer, kultureller oder religiöser Bedeutung oder von

außergewöhnlichem wissenschaftlichem Wert

(vgl. →GWG Anlage 2)

das heißt: ich

• achte auf die Signatur**1

und

• prüfe dazu das Impressum**2 auf deren Website

• schaue im Zweifel im Europäischen Justizportal wenigstens nach, ob es sie überhaupt gibt

und

• und checke, falls angegeben, deren USt_ID unter: →https://ec.europa.eu/taxation_customs/vies/

___________

**1 Zu einer rechtmäßigen (ordnungsmäßigen) Signatur vergleiche z.B. AktG § 80, GenG § 25a, GmbHG § 35a, HGB §§ 37a, 125a und 177a

**2 Zum Impressum siehe bitte TMG §§ 5 und 6, vgl. gerne hier

Integrität Begriff-Herleitung

Integrität ist global das Erste (oberste) der „five Fundamental Principles of Ehtics for Professional Accountant/s“ ( IESBA_Code.110.1.A1) und der „Core Principles for the Professional Practice of Internal Auditing“ ( IIA_Code/ Draft Domain II).

Damit liegt wohl der Fokus auf die Tatsächlichen Verhältnisse (auch iSv HGB § 264.(2).S1).

Man könnte auch sagen: Es geht um die Identität und Übereinstimmung von Wort, Schrift und Tun (vergleiche: Integrität_von_Daten; hat auch was mit Compliance zu tun).

Hier ist der Begriff definiert als die Bezeichnung der Eigenschaften von

- Äußerungen und

- Handlungen

- einer Person,

mit den Eigenschaften

- Ehrlichkeit und Wahrheit-von Berichten, Erklärungen, Mitteilungen oder anderen Informationen,

- rechtschaffendem und fairem Handeln, sowie

- angemessenes und standhaftes Verhalten auch in Konflikten und schwierigen Situationen.

Die Herleitung ergibt sich mit der folgenden Abbildung aus der danach folgenden Wiedergabe des IESBA_Code und der (eigenen) Übersetzung dazu:

Abbildung: Merkmale des Begriffs

Integrität gemäß

IESBA_Code Section 111, die Zahlen in der linken Spalte geben die Absatz-Nummern wieder

R111.1

A professional accountant shall comply with the principle of integrity, which requires an accountant to be straightforward and honest in all professional and business relationships.

Ein*e Professional_Accountant hat den Grundsatz der Integrität zu befolgen, der von einem*r Accountant verlangt, in allen beruflichen und geschäftlichen Beziehungen rechtschaffend** und ehrlich zu sein.

Fun_Fact: ** Vom Wort-Sinn her kann man auch Recht schaffend sein

Integrity involves fair dealing, truthfulness and having the strength of character to act appropriately, even when facing pressure to do otherwise or when doing so might create potential adverse personal or organizational consequences.

Integrität bedeutet, fair zu handeln, wahrheitsgemäß zu berichten und Standhaftigkeit in der Eigenschaft zu haben, angemessen zu handeln, selbst wenn

• man unter Druck steht, etwas anderes zu tun, oder wenn

• ein solches Handeln mögliche ungünstige persönliche oder organisatorische Konsequenzen verursachen würde.

Acting appropriate involves:

(a) Standing one’s ground when confronted by dilemmas and difficult situations; or

(b) Challenging others as and when circumstances warrant, in a manner appropriate to the circumstances.

Angemessenes Handeln schließt ein:

(a) seine Stellung zu wahren, wenn man Konflikten und schwierigen Situationen gegenübersteht; oder

(b) andere dazu aufzufordern und, soweit es die Umstände rechtfertigen, in einer den Umständen angemessenen Weise.

[Vergleiche → Angemessenheit]

A professional accountant shall not knowingly be associated with reports, returns, communications or other information where the accountant believes that the information:

(a) Contains a materially false or misleading statement;

(b) Contains statements or information provided recklessly; or

(c) Omits or obscures required information where such omission or obscurity would be misleading.

Ein*e Professional_Accountant darf nicht bewusst in Verbindung gebracht werden mit Berichten, Erklärungen, Mitteilungen oder anderen Angaben, wenn er*sie vermutet, dass da die Information

(a) eine wesentlich falsche oder irreführende Aussage enthält;

(b) eine ohne Sorgfalt abgegebene Aussage oder Angabe enthält; oder

(c) eine erforderliche Angabe auslässt oder verschleiert und eine solche Auslassung oder Verschleierung irreführend wäre.

If a professional accountant provides a modified report in respect of such a report, return, communication or other information, the accountant is not in breach of paragraph R111.2.

Wenn ein*e Professional_Accountant einen angepassten Bericht in Bezug auf so einen Bericht, eine Erklärung, Mitteilung oder andere Information abgibt, liegt kein Verstoß des*der Professional_Accountant gegen Absatz R111.2 vor.

When a professional accountant becomes aware of having been associated with information described in paragraph R111.2‚ the accountant shall take steps to be disassociated from that information.

Stellt ein*e Professional_Accountant fest, dass er mit einer in Absatz R111.2 beschriebenen Information in Verbindung gebracht worden ist, so hat er Maßnahmen zu ergreifen, um die Verbindung zu dieser Information zu widerrufen.

Prinzip: Aus lateinisch principum = Anfang, Ursprung, Grundlage, erste Stelle; Fun_Fact/s: Daraus kämen auch die Worte „Prinz*Prinzessin“, Prinzeps (Fürst) und „prinzipiell“ iSv grundsätzlich; Quelle: Duden_HW

Integrität: Aus lateinisch integritas = • Unversehrtheit (der Gesundheit, valetudinis), • Unbescholtenheit ( iSv Ehrlichkeit, Recht schaffend/ Rechtschaffenheit), und • Reinheit (der Sprache/ der Unterredung, sermonis)/ Redlichkeit; Quelle: Stowasser

Quellen

BS_WP §§ 10 und 11; EU_APrfgRL_2006/43 Art.23

IESBA_Code 114; IIA_Code 3

DSGVO, vgl. gerne AAB Abschnitte 4 und 5.4

Leitsätze des*der Verschwiegenen

Leitsätze zur Wahrung von Vertraulichkeit (Privacy)

das heißt solche, die

mir bei meiner Berufstätigkeit anvertraut oder bekannt werden

ohne Befugnis

das heißt: Ich

• sorge dafür, dass solche Tatsachen oder Umstände Unbefugten nicht bekannt werden,

und

• treffe Vorkehrungen dafür

• achte auf die Möglichkeit von unbeabsichtigten Offenbarungen vor allem

- an enge Geschäfts-Partner*innen

- in der eigenen Organisation

- an Bekannte oder Angehörige

vor allem

• Verwerte ich keine Kenntnisse über Entschlüsse oder Transaktionen von anderen ohne Befugnis

• Verwende Informationen, die ich beruflich erhalte, nicht zu meinem persönlichen Vorteil

• Verwende ich Informationen nicht in irgend einer Weise, die

- ungesetzlich ist oder

- den legitimen und ethischen Zielen meiner Auftrag-Gebenden schadet

• Hole ich mir die Zustimmung bei der, von einem Verwertungs-Verbot geschützten Person ein, sollte auch nur der Eindruck entstehen können, dass es mit mein Auftrag ist, die Verwertung für eine*n andere*n Auftrag-Gebende*n zu besorgen

und zwar solche Personen, die

• unter meiner Aufsicht stehen

• mich Beraten und

• mich Unterstützen

• einschließlich der Zuliefernden und Dienstleistenden meiner Organisation

(Aussage ist selbsterklärend)

und beachte bei einer gebotenen und genehmigten Offenlegung, dass

Möglichkeiten gegeben sein können und auszuschließen sind, damit

• keine Interessen einer Partei oder Dritter verletzt werden

• jede wesentliche Aussage mit Tatsachen unterlegt ist

• die Informationen vollständig sind und keine Wesentliche Angabe unterlassen ist

• jede Beurteilung schlüssig begründet ist

Daten-Schutz

(Aussage ist selbsterklärend)

(Aussage ist selbsterklärend)

(Aussage ist selbsterklärend)

(Aussage ist selbsterklärend)

sondern vernichte und entsorge sie sorgfältig

und sorge für angemessenen Schutz des Zugangs zum Büro

gemeint sind solche Schlüssel, die sich auf Räume und Mobiliar beziehen, in denen vertrauliche und/oder persönliche Informationen sind

das heißt: vor allem auf

uralte und/oder internationale Regeln der Höflichkeit wie

• nicht persönlich werden und

• "de abscensis nihil nisi bene" - über Abwesende nichts wenn nicht Gutes

gemeint ist ein solches Tagebuch (Logbuch), von dem ich nicht wünsche, dass es andere Personen lesen

(Aussage ist selbsterklärend)

Leitsätze des*der Verantwortlichen

das heißt:

• zum Wohle aller, die von meinen Entscheidungen betroffenen sind

• nach best-möglich beschafftem Wissen und bestem Gewissen

• ich trage die Verantwortung für die wirtschaftlichen Konsequenzen

das heißt: Ich achte auf

• sachgerechte Grundlagen

• anwendbare Standards und Gesetze

• nachweisbare Quellen

• den Hinweis auf eine Annahme oder Schätzung, wenn dies erforderlich ist

UND

• nachvollziehbare Logik der Schlussfolgerungen

(vgl.

Business_Judgement_Rule)

das heißt:

• nach sorgsamen Erwägungen und Abwägungen

• wenigstens mit bedacht von, und möglichst ohne Bias

• nicht ohne (guten) Grund

Leitgedanken des*der (in seinem*ihrem Urteil) Unabhängigen

Beziehungsweise des*der darin Unbefangenen oder Objektiven

Ich mache mir die Bedeutung der Unabhängigkeit bewusst

Unabhängig ist, wer keine Bindungen eingeht, welche die Freiheit seiner (beruflichen) Entscheidung/en beeinträchtigen oder beeinträchtigen können [vgl. BS_WP § 2.(1)].

• er/sie seine/ihre eigenen Entscheidung/en

- bei der Durchführung der Prüfung

- unabhängig von der geprüften wirtschaftlichen Einheit trifft

UND

• er/sie andererseits in das Treffen von Entscheidungen (der gesetzlichen Vertreter*innen) in der geprüften wirtschaftlichen Einheit NICHT eingebunden ist

[vgl. EU_APrfgRL_2006/43 Art.22.(1)].

Unparteilich bzw. unparteiisch ist, wer bei einer Beurteilung KEINE*N der Beteiligten benachteiligt oder bevorzugt [vgl. BS_WP § 28].

Bonmot, das heißt: es sind immer mindestens zwei Seiten anzuhören

Quelle: Inschrift über dem Seiteneingang im Historischen Rathaussaal Nürnberg, durch den Angeklagte wohl schon seit dem 14. Jahrhundert vor ein Gericht getreten sind; persönlich erörtert von WP StB Dipl.-Volks. Helmut Fischer, Nürnberg, anlässlich eines Vortrags Anfang der 2010er Jahre ebenda

Vergleiche →https://www.accountant-balk.com/material/wie-das-mit-den-steuern-ist.html#der-rechte-sinn, Historische Quellen-Nachweise zu: Kaufmännische Ehre

Bedenke stets das Ethik Risiko

Die Berufsgrundsätze geben jeweils auch ein Ziel bzw. eine Ziel-Situation vor, zum Beispiel: Zum Zeitpunkt der Abgabe (Ergebnis) einer Beurteilung unabhängig zu sein und während der Arbeit dafür gewissenhaft gewesen zu sein.

Das Ethik_Risiko bezeichnet eine Gefahr, die dem Erreichen der Ziel-Situation OHNE Verstoß gegen einen der Berufsgrundsätze entgegen steht.

Bei Prüfungen und Gutachten ist, entsprechend den jeweiligen Standards, jedes typische Ethik_Risiko mit Risiko_Management_Methode aufzufangen.

Standard-mäßig gibt es bestimmte Gefahren-Zonen, die dem Erreichen des Ziels ohne einen Verstoß entgegen stehen können.

Auf die Methode und Zone gehe in Teil 2 der Beitragsreihe zu den Berufsgrundsätzen ein. Nachfolgend sind die Gefahren-Zonen nur noch mal genannt.

Irrtum und Fehler in der Einschätzung können auf einfacher Wahrnehmung beruhen.

Das Risiko aus diesem Faktor kann bei der Arbeit mit Gewissenhaftigkeit (Leitsätze oben) zwar reduziert, aber nicht ganz ausgeschlossen werden.

Auf den Bias im Allgemeinen geht Teil 3 der Beitragsreihe ein: →Wege zur Wahrung der Ethik (#die-dunkle-seite-der-macht-mit-bias-umgehen)

An dieser Stelle reicht dieser und der Hinweis: Bei Zweifeln lieber noch mal nachschauen.

Abbildung: Illustration der Standard-mäßigen Gefahren-Zonen für ein Ethik_Risiko, von links oben im Uhrzeigersinn: Selbstprüfung, Eigen-Interessen, Interessen-Vertretung, Persönliche Vertrautheit und Einschüchterung

Möglicherweise

beurteile ich (oder mein Team)

einen Sachverhalt,

an dessen Entstehung ich mit gewirkt habe

(oder eine mir oder meinem Team Nahe_stehende_Person mitgewirkt hat)

möglicherweise

ist das Ergebnis meines Urteils

(oder das meines Teams)

mit finanziellen Vorteilen für mich verbunden

vielleicht war oder bin ich

(oder jemand aus meinem Team)

an anderer Stelle

(mit Leistungen oder Unterlassungen gegen Entgelt)

im Interesse

a. für

oder

b. gegen

den*die Klient*in (oder in seinem*ihrem Interesse) tätig

möglicherweise haben

mir vertraute Personen

(oder meinem Team vertraute Personen)

einen Einfluss auf

- meine Erwägungen (etwa weil ich ihnen eher glaube als zu prüfen)

oder

- mein Urteil (z.B. weil ich ihnen aus Loyalität nicht schaden kann oder möchte)

mir wird gedroht,

z.B. den nächsten Auftrag zu entziehen,

um mein Urteil zu beeinflussen

[Vgl. BS_WP §§ 32ff. und Erläuterungen dazu dort im Anhang, PS_981 Abschnitt 4 und die dortigen Anwendungshinweise]

Anhang

Überblick Teil 1 bis 3

Jede*r, der mit fremdem Geld hantiert, hat Pflicht zu Sorgfalt und Ethik beim Handeln ( Compliance). Die Berufsgrundsätze, englisch: Professional Standards, für den*die Accountant helfen, die Informations-Grund-Werte zu sichern. Drei Beiträge zeigen wie:

stakeholders' desires

Jede*r Stakeholder wünscht von jedem*r Verwaltenden einer Ressource Entscheidungen auf gesicherten und wahrheitsgemäßen Grundlagen mit nachhaltiger Wirkung.

stakeholders' needs

Für die Verwaltenden heißt das: Eine Governance und Führung von Büchern und Aufzeichnungen, die sorgfältig abgewogen sind zwischen Vertraulichkeit und öffentlicher Kommunikation.

professional governance standards

Dazu führen Bewusstsein und Pflege von Gewissenhaftigkeit, Verschwiegenheit, Verantwortung und Unabhängigkeit zu den größten Nutzen und Werten für alle Beteiligten.