Ethik Risiko Management (929)

Berufsgrundsätze der Professional Accountants Teil 2

Stand: 03. August 2021 | Gefahren-Zonen für Ethik_Risiko und wie man es einfängt

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

- Ethik Risiko Management und Methode

- Ethik-Risiko Management ist das Entwickeln von Resilienz gegen typische Ethik-Risiken

- Gefahren-Zonen für alle, die mit fremdem Vermögen hantieren

- Übersicht

- Selbstprüfung gefährdet Gewissenhaftigkeit und Unabhängigkeit

- Eigene Interessen gefährden die Unabhängigkeit

- Vertretung fremder Interessen gefährden Verschwiegenheit und Unabhängigkeit

- Persönliche Vertrautheit gefährden Gewissenhaftigkeit, Verschwiegenheit und Unabhängigkeit

- Einschüchterung gefährdet alle vier Standard-Grundsätze

- Anhang

Ethik Risiko Management und Methode

Für jede*n im Geschäftsverkehr gilt eine im Gesetz bestimmte Ethik.

Das gilt für bestimmte Berufe oder Funktionen, die mit fremdem Geld hantieren, und/oder nach dem Gesetz ( Berufsgrundsätze) umso mehr.

Was das ist und welche/n Benchmark/s es dafür gibt, das ist in Teil 1 der Beitragsreihe dargestellt: Ethik Ziele und Leitsätze.

Diese Berufsgrundsätze geben nun auch jeweils

- ein Ziel bzw. eine Ziel-Situation

vor, zum Beispiel die Ziel-Situation: Zum Zeitpunkt einer Entscheidung, und bis dahin in der Arbeit, gewissenhaft sein.

Das Ethik_Risiko bezeichnet nun eine

- Gefahr, die dem Erreichen

- der Ziel-Situation ( Resilienz gegen Möglichkeiten von Verstoß gegen Berufsgrundsätze)

- entgegen steht.

Für Prüfen und Gutachten gibt es ausreichende Methode und allgemein_anerkannten_Standard ( IIA, IFAC usw.), um jedes TYPISCHE Ethik_Risiko mit einer Art Risiko_Management_Methode aufzudecken und dafür Resilienz zu entwickeln.

Wie die aussieht, das zeigt jetzt dieser Abschnitt.

Standard-mäßig gibt es bestimmte Gefahren-Zonen, die dem Erreichen des Ziels ohne einen Verstoß entgegen stehen können. Darauf gehen wir danach ein.

Ethik-Risiko Management ist das Entwickeln von Resilienz gegen typische Ethik-Risiken

Bild:

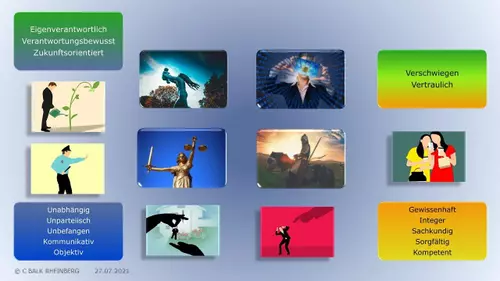

Berufsgrundsätze schützen das Team (innen) vor Gefahr von außen durch ♦ Selbst-Beurteilung, ♦ Vertretung fremder Interessen, ♦ Eigen-Interessen, ♦ Drohung und ♦ persönliche Vertrautheit (von links oben entgegen dem Uhrzeigersinn)

Anwendung der Methode auf Ethik-Risiken

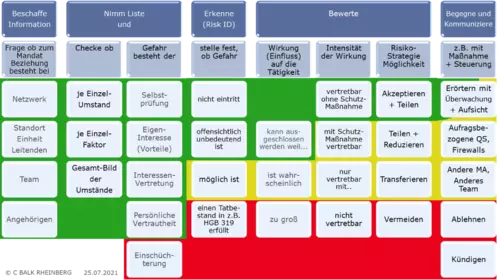

A. Ziele Erfassen

Klar: Bei jedem Auftrag sind die Ziele und Zwecke des*der Auftrag Gebenden (Kund*in) zu vereinbaren und aufzuschreiben.

Hier sind es bestimmte

Ethik-Ziele, das heißt die Situation: Zu dem Zeitpunkt, wenn der Auftrag erfüllt ist (Abgabe der Ergebnisse), nicht gegen einen der

Berufsgrundsätze verstoßen (Unethik vermieden) zu haben.

Hier sind es bestimmte

Ethik-Ziele, das heißt die Situation: Zu dem Zeitpunkt, wenn der Auftrag erfüllt ist (Abgabe der Ergebnisse), nicht gegen einen der

Berufsgrundsätze verstoßen (Unethik vermieden) zu haben.

B. Umfeld und Kultur Erfassen

Gemeint sind Bedingungen aus dem Umfeld, aus denen sich Faktoren ableiten lassen, die sich auf das Verhalten bei der Auftrags-Arbeit auswirken können.

Gemeint sind Bedingungen aus dem Umfeld, aus denen sich Faktoren ableiten lassen, die sich auf das Verhalten bei der Auftrags-Arbeit auswirken können.

Hierzu sind Informationen zu beschaffen und Auszuwerten.

Informationen über

• Die beteiligten Personen

• Erforderliche Kenntnisse, Erfahrungen und ggf. besondere Qualifikationen

• Geschäftsmodell, Branche, Markt, Position (→Material zu Position Checken), Internet-Aussagen und wirtschaftliche Situation des*der Klient*in

• Eigene Einschätzungen des*der Klient*in zum Risiko für das Wirtschaften und zum Ethik_Risiko in seinem*ihrem Umfeld

C. Faktoren und Risiken auf Papier (den Monitor) Bringen

und dort

(Identify Threats/ Risiko-Faktoren identifizieren, Risk ID im engen Sinn)

Mit Checklisten dafür werden die oben genannten und beschafften Informationen ausgewertet.

Vor allem darauf hin, ob ein Ethik_Risiko aus einer der typischen Gefahren-Zonen möglich oder denkbar ist:

- Selbstprüfung

- Eigen-Interesse

- Interessen-Vertretung

- Persönliche Vertrautheit

oder/und

- Einschüchterung

2. Gefährdungen Beurteilen

und zwar in gedanklich getrennten Schritten:

(Evaluate Threats/ Risiken bewerten)

Schritt 1 (Risk ID im weiteren Sinn) stelle fest, ob eine Gefahr

• nicht eintritt/ eintreten kann (überhaupt besteht)

• offensichtlich unbedeutend ist

• möglich ist

oder

• im gegebenen Fall einen bestimmten Tatbestand erfüllt oder nicht

Beispiele:

- bei Abschluss-Prüfungen HGB §§ 319 oder/und EU_APrfrVO_537/2014

- MaBV § 16 Letzter Absatz letzter Satz

falls die Möglichkeit besteht, weiterhin jeweils

• die Wirkung von einem Ethik_Risiko, d.h. ob es

- ausgeschlossen werden kann

- wahrscheinlich

oder

- zu groß ist

• die Intensität der Wirkung (vertretbar oder nicht, ggf. mit Schutz-Maßnahme/n)

• die Auswahl aus den möglichen Risiko_Strategien (Akzeptieren, Teilen, Transferieren oder Vermeiden)

und dann

(Address Threats/ Risikomaßnahmen steuern)

![]()

Das hängt nun ab von der Auswahl aus den möglichen Risiko_Strategien, das heißt entweder

• (nur) Kommunizieren

• Schutzmaßnahmen ergreifen (je nach Intensität der Wirkung)

oder

• Auftrag Ablehnen, wenn Gesetz und Standards es verlangen

Für den Überblick dazu siehe bitte die nachfolgende Abbildung.

sowie

und zwar mit den, für die Überwachung Verantwortlichen Personen

("Communicate to Those Charged with Governance", ISA 260)

Auch das hängt ab von der Auswahl aus den mögichen Risiko_Strategien (wie zuvor entsprechend).

Abbildung: Illustration der allgemeinen Risiko_Management_Methode

lateinisch für:

Wie auch immer du handelst,

tue es mit Bedacht (wissentlich)

und

beachte das Ziel (die Absicht und/oder die Grenze)

Zitiert von Rainer Unkel, Bonn (https://www.unkel-foto.de/), Original-Quelle mir nicht bekannt ( n_n)

Risiko_Management_Methode ist VOR und WÄHREND der Dauer der Auftrags-Ausführung anzuwenden, das heißt: Der Monitor ist in dieser Zeit wiederholt in Augenschein zu nehmen und gegebenenfalls anzupassen.

[vgl. IFAC_Code 200, BS_WP § 29.(5)].

Die, in den Standards genannten, Haupt-Zonen und -Gefahren stelle ich im nächstfolgenden Abschnitt dar.

Die Beschreibungen zur Anwendung der Methode stelle ich in der nachfolgenden Abbildung zusammenfassend dar.

Abbildung: Illustration zur Anwendung der

Risiko_Management_Methode in Bezug auf

Ethik_Risiko

Gefahren-Zonen für alle, die mit fremdem Vermögen hantieren

Geschichten von jenen, die den rechten Pfad verließen

Übersicht

Abbildung: Illustration der Standard-mäßigen Gefahren-Zonen für ein

Ethik_Risiko, von links oben im Uhrzeigersinn: Selbstprüfung, Eigen-Interessen, Interessen-Vertretung, Persönliche Vertrautheit und Einschüchterung

Möglicherweise beurteile ich (oder mein Team) einen Sachverhalt, an dessen Entstehung ich mit gewirkt habe (oder eine mir oder meinem Team Nahe_stehende_Person mitgewirkt hat)

möglicherweise

ist das Ergebnis meines Urteils

(oder das meines Team)

mit finanziellen Vorteilen für mich verbunden

vielleicht war oder bin ich (oder jemand aus meinem Team) an anderer Stelle (mit Leistungen oder Unterlassungen gegen Entgelt) im Interesse a. für oder b. gegen den*die Klient*in (oder in seinem*ihrem Interesse) tätig

möglicherweise haben

mir vertraute Personen

(oder meinem Team vertraute Personen)

einen Einfluss auf

- meine Erwägungen (etwa weil ich ihnen eher glaube als zu prüfen)

oder

- mein Urteil (z.B. weil ich ihnen aus Loyalität nicht schaden kann oder möchte)

mir wird gedroht,

z.B. den nächsten Auftrag zu entziehen,

um mein Urteil zu beeinflussen

[Vgl. BS_WP §§ 32ff. und Erläuterungen dazu dort im Anhang, PS_981 Abschnitt 4 und die dortigen Anwendungshinweise]

Nachfolgend sind Beschreibungen der Gefahren-Zonen aus den Quellen IESBA_Code, IIA_Code und BS_WP zu den einzelnen Gefahren-Zonen zusammengefasst wiedergeben. Ihre Geschichten stammen aus dem realen Leben.

Das sollte für ein Nachschauen in der Regel reichen.

Hinweise:

- Nachfolgende Beschreibungen geben nur Auszüge wider.

- Zum Nachgucken in Zweifels-Fällen und Grenz-Bereichen verweise ich auf die Originale.

- Zum Ableiten von Entscheidungen und Handlungen in Zweifelsfällen ist immer in den Originalen nachzuschauen. Gewähr und Haftung sind hier explizit ausgeschlossen.

- [Zum Springen navigiere bitte via Inhaltsverzeichnis: Pos1-Taste oder weißer Pfeil unten rechts.]

Selbstprüfung gefährdet Gewissenhaftigkeit und Unabhängigkeit

Gefahr: Möglicherweise

- beurteile ich (oder mein Team)

- einen Sachverhalt,

- an dessen Entstehung ich mit gewirkt habe

(oder eine mir oder meinem Team Nahe_stehende_Person mitgewirkt hat)

Gewissenhaftigkeit und Unabhängigkeit (Objektivität) könnten

stets beeinflusst sein, wenn

ein*e

Professional_Accountant_in_Business ...

![]()

Sich NICHT über Ethik und seine Grenzen, zum Beispiel anhand von IESBA_Code 210ff., informiert hätte

In derselben Sache für zwei oder mehr Parteien tätig würde

Beim Erstellen von einem Abschluss die Bilanzierungs-Wahlrechte ausübte, OHNE die Genehmigung der Verantwortlichen eingeholt zu haben

Werte für Schätz-Grundlagen wie

+/- Annahmen oder

+/- Parameter, die

= relevant für diese Schätz-Werte sind,

festlegte, ohne eine Angabe und/oder Überprüfung ihrer Grundlagen und/oder Grundlagen-Quellen

Parameter ohne Weiteres festlegte, die zu einer Falsch-Darstellung in Finanz-Informationen führen würden,

zum Beispiel

Parameter für

-

- einen Transaktions-Zeitpunkt, der zu falschen Vermögens-Werten führte

- die

Struktur einer Transaktion, die zu falschen Werten in der

Bilanz oder für Cash_flow führte

- selektive oder selektiv weggelassene Angaben_im_Anhang, wodurch in die Irre geführt würde

- einen Transaktions-Zeitpunkt, der zu falschen Vermögens-Werten führte

Gewissenhaftigkeit und Unabhängigkeit (Objektivität) könnten

bei einer (anderen als

Abschluss-) Prüfung oder einem Gutachten zusätzlich beeinflusst sein, wenn

ein*e

Professional_Accountant_in_Public_Practice ...

NICHT jedes Mal aufs Neue und aktuell die ethischen Grenzen im Sinn von IESBA_Code.300ff. und der anwendbaren Gesetze abchecken würde

Ein (Teil-) System prüfen würde, bei dessen Einrichtung er*sie maßgeblich mitgewirkt hat, oder prüfen lassen würde von derselben Person, die es eingerichtet hat

Gewissenhaftigkeit und Unabhängigkeit (Objektivität) könnten

bei einer

Abschluss-Prüfung außerdem beeinflusst sein, wenn

ein*e

Professional_Accountant_in_Public_Practice ...

NICHT jedes Mal aufs Neue und aktuell die ethischen Grenzen im Sinn von IESBA_Code.400ff. und der anwendbaren Gesetze abchecken würde

Einen Abschluss bestätigen würde auf der Grundlage von Prüfungs-Handlungen von derselben Person, die den Abschluss mit erstellt hat

Ein Ergebnis als richtig bestätigen würde, das sich aus Unterlagen über solche Parameter und Grundlagen ergibt, die nur er selbst aufgearbeitet hat

![]()

Eine Person beschäftigen würde, die selbst. oder ein*e Angehörige*r von ihr, oder ihr ein*e ihr Nahe_stehende_Person an Teilen des Abschlusses oder seiner Aussagen durch vorherige Dienstleistungen mit gewirkt hat, zum Beispiel durch

- Administrative Tätigkeiten (z.B. Text-Verarbeitung, Formulare-Bearbeitung, Überwachung von Fristen)

- Bewertungs-Leistungen, zum Beispiel im Rahmen von

- Finanz-Dienstleistungen

- Innen-Revision

-

IT-Dienstleistungen

- Personal-Dienstleistungen

- Rechnungslegungs- und Buchhaltungs-Leistungen

- Rechtlicher Unterstützung und/oder Rechtsberatung

- Steuerberatung

- Finanz-Dienstleistungen

Eigene Interessen gefährden die Unabhängigkeit

Gefahr: Möglicherweise ist

- das Ergebnis meines Urteils

(oder das meines Teams) - mit finanziellen Vorteilen für mich verbunden

Unabhängigkeit und Objektivität könnten

stets beeinflusst sein, wenn

ein*e

Professional_Accountant_in_Business ...

NICHT seine Mitarbeitenden, Angehörige/n, Klient*innen oder sonst eine Nahe_stehende_Person über die Regeln der Unabhängigkeit und ihre Grenzen gemäß dem IESBA_Code und der anwendbaren Gesetze informieren würde

NICHT in Rechts-Vorschriften Einsicht nehmen und sich weitere Kenntnisse aneignen würde über

- Datenschutz

-

Geldwäsche, Terror-Finanzierung (vgl.

FISG,

FIU)

- Insider-Geschäfte, die verboten sind

- Korruption, Bestechung

- Öffentliche Gesundheit

- Öffentliche Sicherheit

- Steuerliche Pflichten

- Umweltschutz

Einen Sachverhalt beurteilen würde, der seinen eigenen (finanziellen) Interessen widerspräche

Vertrauliche Informationen aus Tätigkeiten für eine Partei (Organisation) besitzen würde, die er*sie zum Vorteil oder zum Nachteil in für eine andere Partei oder Organisation verwenden könnte, zum Beispiel aus Tätigkeiten in einer

Motiv oder/und Gelegenheit hätte, aus Preis-sensiblen Informationen finanziellen Nutzen zu ziehen

Anteile an einer Organisation hätte, oder in Aussicht gestellt bekäme, dessen Wert von ihren*seinen Erwägungen, Beurteilungen und/oder Entscheidungen abhängen würde

Eine Überwachungs- Funktion für eine Organisation ausüben würde, und dabei zum Beispiel Entscheidungen träfe wie

- eine

Investition genehmigen oder

- einen Transaktions-Zeitpunkt festlegen,

die

den Wert eines Portfolios im Kreis ihrer*seiner Angehörigen erhöhen kann

Für Entscheidungen Anreize oder Erfolgs-Ziele setzen würde, deren Höhe und Bedingungen sie*er selbst festlegen kann

Für Entscheidungen einen Bonus bekäme, dessen Höhe sie*er selbst festlegen kann

Sie*er, oder eine*r seiner*ihrer Angehörigen wiederholt oder/und im großen Umfang

- Geschenke

- Bewirtungen

- Entertainment

- eine Anstellung oder/und

- andere Privilegien

annehmen oder anbieten würde, um Accounting-Entscheidungen zu beeinflussen

Unabhängigkeit und Objektivität könnten

bei einer (anderen als

Abschluss-) Prüfung oder einem Gutachten zusätzlich beeinflusst sein, wenn

ein*e

Professional_Accountant_in_Public_Practice ...

Er*sie selbst, oder eine*r seiner*ihrer Angehörigen an einem*r Klient*in

- ein unmittelbares finanzielles Interesse oder

- eine enge Geschäfts-Beziehung hätte

Ein so niedriges Honorar anbieten würde, dass

- zu diesem Preis die berufliche

Leistung

- in Übereinstimmung mit den anwendbaren fachlichen und beruflichen Anforderungen - - gar NICHT erst erbracht werden könnte

Eine Klient*innen- Sache beurteilen würde, bei der jemand aus ihrem*seinem Team x einen Fehler gemacht hat

![]()

Prüfer*innen oder Gutachtende auswählen würde, von denen bisherige Aufträge für eine der Parteien bedeutsam sind

Die Prüfung oder das Gutachten die finanziellen Interessen der Auftrag-gebenden Organisation fördern würde

Sie*er selbst, oder eine*r ihrer*seiner Angehörigen, wiederholt oder/und im großen Umfang

- Geschenke

- Bewirtungen

- Entertainment

- Spenden

- weitere Geschäfte und wirtschaftliche Möglichkeiten oder/und

- andere Privilegien

annehmen oder anbieten würde, um Erwägungen, Beurteilungen und Entscheidungen für das Prüfungs-/ Gutachter-Ergebnis zu beeinflussen

Unabhängigkeit und Objektivität könnten

bei einer

Abschluss-Prüfung außerdem beeinflusst sein, wenn

ein*e

Professional_Accountant_in_Public_Practice ...

![]()

Bei allen in Frage kommenden Beteiligten NICHT Informationen einholen würde über mögliche (Finanzielle) Interessen an und/oder Verbindungen zu dem zu prüfenden Unternehmen

Tätig würde und eine Person aus den Kreisen der Angehörigen, Mitarbeitenden, Geschäftspartner*innen, Netzwerk-Kontakte oder sonst eine Nahe_stehende_Person würde ein (finanzielles) Interesse an den zu prüfenden Unternehmen haben

Das Honorar für die Prüfung so bedeutsam ist, dass wesentliche Erwägungen für die Bescheinigung oder Bestätigung davon beeinflusst würden

![]()

Eine Person beschäftigen würde, die selbst, oder ein*e ihr Angehörige*r, oder ein*e ihr Nahe_stehende_Person an Teilen des Abschlusses oder seiner Aussagen durch vorherige Dienstleistungen mit gewirkt hat, zum Beispiel durch

-

- Administrative Tätigkeiten (z.B. Text-Verarbeitung, Formulare-Bearbeitung, Überwachung von Fristen)

- Bewertungs-Leistungen

- Finanz-Dienstleistungen

- Innen-Revision

-

IT-Dienstleistungen

- Personal-Dienstleistungen

- Rechnungslegungs- und Buchhaltungs-Leistungen

- Rechtliche Unterstützung und Rechtsberatung

- Steuerberatung (vgl. FISG bei PIE)

- Administrative Tätigkeiten (z.B. Text-Verarbeitung, Formulare-Bearbeitung, Überwachung von Fristen)

Vertretung fremder Interessen gefährden Verschwiegenheit und Unabhängigkeit

Gefahr: Vielleicht

- war oder bin ich

(oder jemand aus meinem Team) - an anderer Stelle

(mit Leistungen oder Unterlassungen gegen Entgelt) - im Interesse

a. für oder

b. gegen

den*die Klient*in (oder in seinem*ihrem Interesse) tätig

Verschwiegenheit und Unabhängigkeit (Objektivität) könnten

stets beeinflusst sein, wenn

ein*e

Professional_Accountant_in_Business ...

![]()

Finanz-Informationen für eine andere Partei erstellen würde, die Anteile an derjenigen Organisation hat oder erwerben will, die ihn*sie beschäftigt

Verschwiegenheit und Unabhängigkeit könnten

bei einer

Abschluss-Prüfung, einer anderen Prüfung oder einem Gutachten zusätzlich beeinflusst sein, wenn

ein*e

Professional_Accountant_in_Public_Practice ...

Die Prüfung oder das Gutachten den Wert der Anteile der Auftrag-gebenden Organisation fördern würde

Die Prüfung oder das Gutachten für ein Streit- oder Einspruch-Verfahren mit Dritten bedeutsam wäre und er*sie die Interessen eines seiner*ihrer Klient*innen verträte

Er*sie im Auftrage eines seiner*ihrer Klient*innen sich für eine bestimmte Gesetzgebung ausspräche

Bei einem Unternehmens-Kauf sie*er beide Seiten verträte

Persönliche Vertrautheit gefährden Gewissenhaftigkeit, Verschwiegenheit und Unabhängigkeit

Gefahr: Möglicherweise haben

- mir vertraute Personen (oder meinem Team vertraute Personen)

- einen Einfluss auf

- meine Erwägungen (etwa weil ich ihnen eher glaube als zu prüfen)

oder - mein Urteil (z.B. weil ich ihnen aus Loyalität nicht schaden kann oder möchte)

- meine Erwägungen (etwa weil ich ihnen eher glaube als zu prüfen)

Gewissenhaftigkeit, Verschwiegenheit oder/und Unabhängigkeit (Objektivität) könnten gefährdet sein, wenn

gleich, ob ein*e

Professional_Accountant_in_Business oder ein*e

Professional_Accountant_in_Public_Practice,

als

Abschluss-, sonstiger Prüfer*in oder Gutachter*in ...

![]()

Die Arbeit von Dritten beurteilen würde, ohne wenigstens Informationen darzulegen, wie zum Beispiel deren

- Ruf, Fachkenntnisse, Ressourcen

- Berufs- und Verhaltens-Kodex

-

Compliance Angaben (

Impressum, Register, Aufsicht etc.)

- Grad der Überwachung oder behördlichen Aufsicht

![]()

Fehlverhalten anderer im eigenen Unternehmen dulden würde

![]()

Ein*e Angehörige*r von mir würde eine wichtige Geschäfts-Beziehung zu einer Gegen-Partei gegenüber meinem Unternehmen unterhalten

Ein*e nahe Angehörige*r Mitglied in einem Organ zur

- Aufsicht

- Geschäftsführung oder

- Leitung

hätte und er*sie dies nicht offenlegte

Zuließe, dass ein Mitglied aus einem dieser Organe einen Einfluss auf das Ergebnis einer Prüfung hat

Unbeachtet ließe, dass Prüfungs-Team langjährige Beziehungen zu dem zu prüfenden Unternehmen hat

Trainings und Fortbildungen (Lebenslanges Lernen) nicht nachweisen könnte

![]()

Angehörige, Freunde und Geschäfts-Partner*innen

- über die

Ethik nicht informieren oder/und

- auf die Gefahren nicht hinweisen würde

Einschüchterung gefährdet alle vier Standard-Grundsätze

Gefahr: Mir wird gedroht,

- z.B. den nächsten Auftrag zu entziehen,

- um mein Urteil zu beeinflussen

Alle ethischen Werte sind gefährdet, wenn Drohung ins Spiel kommt. Vor einer solchen ist niemand gefeit.

Jede*r kann - zum Beispiel im Wege des so genannten Anfüttern - auch unbewusst - in diese Gefahren-Zone geraten,

Beispiele:

Wenn aus

- Geschenken

- Besonderen Bewirtungen

- Entertainment

und - anderen Privilegien

jemand droht, das öffentlich zu machen

Wenn jemand

- Schon bei einer bloßen Meinungs-Verschiedenheit mit Kündigung gedroht würde

- In einer sachlichen Auseinander-Setzung Gefühle gekränkt würden

- Eine Entscheidung über die Beförderung mit dem Ergebnis einer geschäftlichen Beurteilung verknüpft würde

Ein*e

Professional_Accountant_in_Business oder ein*e

Professional_Accountant_in_Public_Practice könnte

als

Abschluss-, sonstige*r Prüfer*in oder Gutachter*in - könnte stets in die Gefahren-Zone geraten,

wenn ...

- Sie*er von Parteien aus einer Partnerschaft, die sich in Auflösung/ Liquidation befindet, beauftragt würde

- Eine beauftragende Partei würde mit Entlassung drohen würde

- Er*sie für eine Partei tätig würde - ohne sie zu identifizieren anhand von Informationen wie aus

- Handelsregister oder ähnlichem

- Impressum/ Website

- Online Vertrauensdiensten

- Embargo-Listen (vgl. Länder_Risiko)

- Transparenzregister

- Er*sie im Auftrag für seine*ihre Arbeit gebende Organisation eine Geschäfts-Beziehung aufnehmen würde - ohne eine Identifikation vorzunehmen oder vornehmen zu lassen anhand von Informationen wie aus

- Handelsregister oder ähnlichem

- Impressum/ Website

- Online Vertrauensdiensten

- Embargo-Listen (vgl. Länder_Risiko)

- Transparenzregister

So, das war's auch schon mit den Gefahren-Zonen.

All das ist beim Anwenden der eingangs beschriebenen

Risiko_Management_Methode zu bedenken. Die Zonen-Begriffe gehören zum Minimum-Standard auf jeder guten Checkliste für die Auftrags- und/oder Mandats-Annahme von steuerberatenden Wirtschaftsprüfern ![]() .

.

Anhang

Überblick Teil 1 bis 3

Jede*r, der mit fremdem Geld hantiert, hat Pflicht zu Sorgfalt und Ethik beim Handeln ( Compliance). Die Berufsgrundsätze, englisch: Professional Standards, für den*die Accountant helfen, die Informations-Grund-Werte zu sichern. Drei Beiträge zeigen wie:

stakeholders' desires

Jede*r Stakeholder wünscht von jedem*r Verwaltenden einer Ressource Entscheidungen auf gesicherten und wahrheitsgemäßen Grundlagen mit nachhaltiger Wirkung.

stakeholders' needs

Für die Verwaltenden heißt das: Eine Governance und Führung von Büchern und Aufzeichnungen, die sorgfältig abgewogen sind zwischen Vertraulichkeit und öffentlicher Kommunikation.

professional governance standards

Dazu führen Bewusstsein und Pflege von Gewissenhaftigkeit, Verschwiegenheit, Verantwortung und Unabhängigkeit zu den größten Nutzen und Werten für alle Beteiligten.