Branchen Accounting (001, 930)

Branchen-Faktoren bestimmen wichtige Themen des Accounting

Stand: 26. August 2020 | der Abbildung des Nutzenmodells und der Wertschöpfung

© 2026 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

- Das Schema des Ertrags-Modells ist für alle Branchen gleich

- Die Ausprägungen im Ertrags-Modell sind zwischen den Branchen verschieden

- Die Ausprägungen im Ertrags-Modell innerhalb einer Branche sind damit ähnlich

- Accountants unterscheiden daher Branchen in 4 Kategorien nach Art der Wertschöpfung: Fertigung, Logistik, Be-/Nutzen, Nicht-gewerbliche Bereiche

- Für jede Branche die richtige Finanz-Kommunikation gestalten

- PS Wir helfen gerne

Das Schema des Ertrags-Modells ist für alle Branchen gleich

Die trainierte Sicht des*der Accountant auf die Branche ist das Ertragsmodell: die Abbildung von generierten Kunden-Nutzen (Mehrwerte) und Aktivitäten der Wertschöpfung in Finanz-Berichten.

Das Geschäftsmodell umfasst regelmäßig die drei Dimensionen:

![]() (Kunden-)

Nutzenmodell

(Kunden-)

Nutzenmodell

- Wertschöpfungsmodell: Aktivitäten** mit Input und Output von Ressourcen wie

![]() Material (Verbrauch, einschließlich Energie und Logistik)

Material (Verbrauch, einschließlich Energie und Logistik)

![]() Personal (Zeit, physische Kraft, Know-how)

Personal (Zeit, physische Kraft, Know-how)

![]() Geräte (Verbrauch)

Geräte (Verbrauch)

![]() Ertragsmodell (Abbildung des Ganzen in der Finanz-

Kommunikation)

Ertragsmodell (Abbildung des Ganzen in der Finanz-

Kommunikation)

Abbildung: Schematische Darstellung wie, Nutzen-Modell, Wertschöpfungs-Modell und Ertrags-Modell miteinander verknüpft** sind

**vgl. auch →betriebliche Funktion

Jeder Posten im Ertrags-Modell ( GuV) wird in den Branchen unterschiedlich angesprochen, vgl. →HGB § 275.(2).

Tipp: teste es doch einfach mal auf https://www.bundesanzeiger.de/ebanzwww/wexsservlet, anhand der Rechnungslegung/Finanzberichte für eine beliebige Gesellschaft Deiner Wahl, zum Beispiel bei der Du Dich bewerben möchtest.

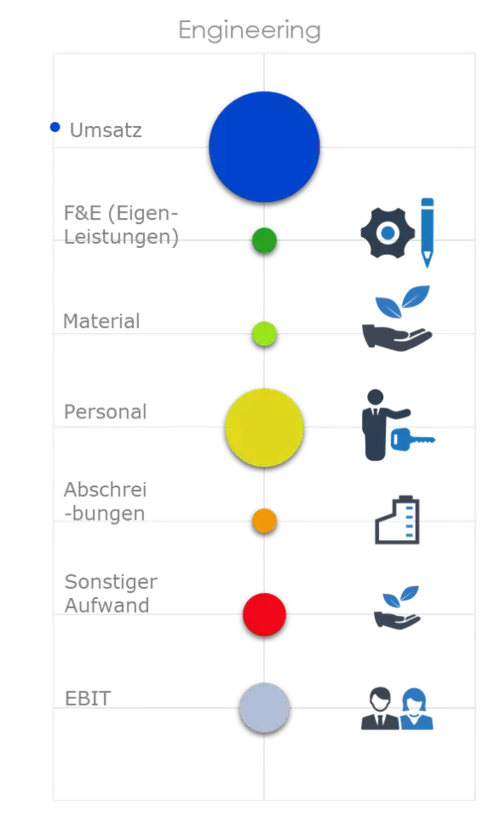

Von einem Unternehmen in der Branche Engineering wird man erwarten, dass

- der Personalaufwand bedeutsam** ist und

- - im Verhältnis zum Umsatz*** - relativ hoch ist.

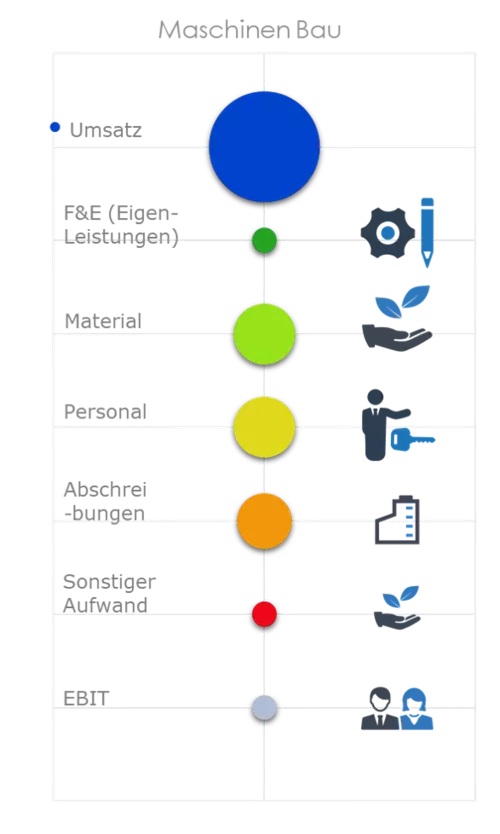

Im Maschinenbau wird man erwarten, dass

- Rostoffe (Material), Personal und Abschreibungen auf Fertigungs-Anlagen bedeutsam** sind und

- die Aufwendungen für Material, Personal und Abschreibungen entsprechend hoch sind.

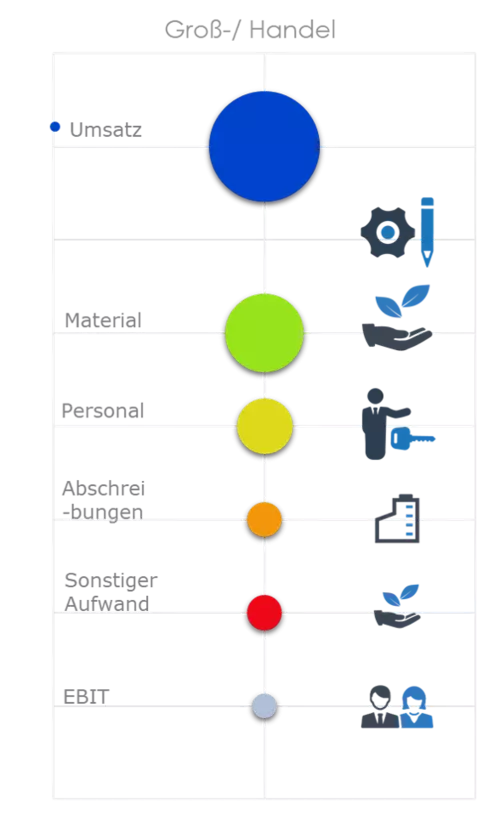

Im Handel wird man erwarten, dass

- Handels-Waren bedeutsam** sind und

- der Materialaufwand - im Verhältnis zum Umsatz - relativ hoch ist.

Die Ausprägungen im Ertrags-Modell innerhalb einer Branche sind damit ähnlich

Accountants unterscheiden daher Branchen in 4 Kategorien nach Art der Wertschöpfung: Fertigung, Logistik, Be-/Nutzen, Nicht-gewerbliche Bereiche

Tipp: Betätige auf Deinem Computer die ![]() -Taste, um zum Inhalt zu gelangen und dort den Überblick über die Branchen zu sehen.

-Taste, um zum Inhalt zu gelangen und dort den Überblick über die Branchen zu sehen.

Fertigungen (Einzel, Charge, Serie)

Einzel-/ Auftrags-Fertigung

Branchen Beispiele:

Computer, IT (Informations-Technologie)

Engineering (Maschinen-) & andere Entwicklung

Event

Dazu gehören:

- Event Management (Agentur)

- Betrieb von Konzert-Sälen, Theatern, Kinos usw.

- Event Logistik (Entourage)

- Vermietung von Event-Maschinerie/ -Geräten

Freie Berufe, Dienstleistende

Handwerk und Bauwesen

Maschienen- und Anlagen- Bau

Besonderheiten im Ertrags-Modell:

- Einzelne Personen-/ Gruppen

- Oft relativ wenig Umsatz-Geschäfte dafür im Einzelnen mit höheren Werten

- Werk-Vertrag [BGB §§ 631ff.]

- Oft längere Zeit zwischen Vertrags- Abschluss und -Erfüllungen

- Die Vor-Finanzierung ( Liquidität) des*der Leistenden ist zu (vertraglich) regeln

- Die Umsatz-Realisation ist zu regeln [HGB § 252(1).Nr4]

- vertraglich mit Blick auf die Vergütung

- intern mit Blick auf die Abbildung in der Finanz-

Kommunikation

- nach innen zur Steuerung (Controlling)

- nach außen mit Blick auf die Stakeholder

- bei Anwendung internationaler Rechnungslegung kann handelsrechtlich** und steuerrechtlich*** der Zeitpunkt der Realisation auseinander fallen

**bei Anwendung der Percentage-of-Completion- Methode, vgl. https://www.haufe.de/finance/haufe-finance-office-premium/kundenvertraege-und-fertigungsauftraege-im-abschluss-nach-34-percentage-of-completion-methode_idesk_PI20354_HI1446408.html

***Einkommen-/ Ertrag-steuerrechtlich wird in der Regel nur die Completed-Contract- Methode anerkannt [GewStG § 7.(1).S1 und KStG § 8.(1).S1 i_V_m EStG § 5.(1).S2 i_V_m HGB § 252(1).Nr4]

Bedeutsame Faktoren der Wertschöpfung:

![]() Personal regelmäßig

Personal regelmäßig

![]() Geräte und Räume unterschiedlich

Geräte und Räume unterschiedlich

![]() Material unterschiedlich

Material unterschiedlich

Besondere Themen des Accounting

![]() Planung, Cash-flow

Planung, Cash-flow

![]() Kalkulation, Kontologie

Kalkulation, Kontologie

![]() Governance, Führung

Governance, Führung

![]() Internal Control, Projekte

Internal Control, Projekte

![]() Risiko Management

Risiko Management

Chargen Fertigung

Branchen Beispiele:

Beverage, Bottling, Packaging

Chemie & Pharmazie

Kabel, Netze

Natur-Öl

Teile

Besonderheiten im Ertrags-Model:

- Bestimmte Personen-/ Gruppen

- Oft relativ wenig Umsatz-Geschäfte mit im Einzelnen hohen Mengen

- Regelmäßig Liefer-/Kauf-Vertrag (BGB §§ 433ff., HGB §§ 373ff.)

Bedeutsame Faktoren der Wertschöpfung:

![]() Personal regelmäßig

Personal regelmäßig

![]() Geräte und Räume regelmäßig

Geräte und Räume regelmäßig

![]() Material regelmäßig

Material regelmäßig

Besondere Themen des Accounting

![]() Material-Wirtschaft, Reichweiten

Material-Wirtschaft, Reichweiten

![]() Governance, Führung

Governance, Führung

![]() Internal Control, Sonder-Vorschriften, Bestände

Internal Control, Sonder-Vorschriften, Bestände

![]() Risiko Management

Risiko Management

Serien-Fertigungen

Branchen Beispiele:

Automotive

Komponenten

Besonderheiten im Ertrags-Model:

- Konsumenten bzw. Industrie

- Oft relativ viele Umsatz-Geschäfte

- Regelmäßig Misch-Verträge:

- Entwicklung: Werk-Vertrag (BGB §§ 631ff.)

- Lieferungen: Kauf-Vertrag (BGB §§ 433ff.)

Bedeutsame Faktoren der Wertschöpfung:

![]() Personal regelmäßig

Personal regelmäßig

![]() Material regelmäßig

Material regelmäßig

![]() Geräte und Räume regelmäßig

Geräte und Räume regelmäßig

Besondere Themen des Accounting

![]() Planung,

Kalkulation (Costing)

Planung,

Kalkulation (Costing)

![]() Kalkulation Werkzeuge

Kalkulation Werkzeuge

![]() Governance, Führung

Governance, Führung

![]() Internal Control, Abrechnungen

Internal Control, Abrechnungen

![]() Risiko Management

Risiko Management

Handel und Logistik

Branchen Beispiele:

Groß- & Einzel-Handel

Logistik

Online und Rechte-Handel

Versorgung

z.B. mit Energie, Strom, Gas, Wasser, Daten

z.B. mit Energie, Strom, Gas, Wasser, Daten

Besonderheiten im Ertrags-Model:

- Konsumenten bzw. Industrie

- Oft relativ viele Umsatz-Geschäfte

- Regelmäßig:

- Kauf-Vertrag (BGB §§ 433ff., HGB §§ 373ff.)

- Dienst-Vertrag (BGB §§ 611ff.)

- Spezifika:

- Kommission (HGB §§ 383 ff.)

- Fracht-Geschäft (HGB §§ 407ff.)

- Spedition (HGB §§ 453ff.)

- Lager-Geschäft (HGB §§ 467ff.)

- See-Handel (HGB §§ 476ff.)

Bedeutsame Faktoren der Wertschöpfung:

![]() Personal regelmäßig

Personal regelmäßig

![]() Material unterschiedlich

Material unterschiedlich

![]() Geräte und Räume unterschiedlich

Geräte und Räume unterschiedlich

Besondere Themen des Accounting

![]() Planung

Planung

![]() Governance, Führung

Governance, Führung

![]() Internal Control, Bestände, Emballagen

Internal Control, Bestände, Emballagen

![]() Risiko Management

Risiko Management

Be-/ Nutzungen

Branchen Beispiele:

Gastro

Health Care (Gesundheits-Fürsorge)

Hotellerie

Vermieten, Verpachten, Hosting, Leasing, Lizenzierung

Wartung & Montage

Besonderheiten im Ertrags-Model:

- Konsumenten bzw. Gewerbliche

- Oft relativ viele Umsatz-Geschäfte mit relativ geringen Beträgen

- Meist Miet- oder Pacht-Verträge (BGB §§ 535ff.), regelmäßig Misch-Vertrag mit Kauf-Vertrag (BGB §§ 433ff.)

- Preis oft abhängig von Zeit

Bedeutsame Faktoren der Wertschöpfung:

![]() Personal regelmäßig

Personal regelmäßig

![]() Geräte und Räume unterschiedlich

Geräte und Räume unterschiedlich

![]() Material unterschiedlich

Material unterschiedlich

Besondere Themen des Accounting

![]() Governance, Führung

Governance, Führung

![]() Internal Control, Forderungs-Management

Internal Control, Forderungs-Management

![]() Planung

Planung

![]() Risiko Management

Risiko Management

Nicht-gewerbliche Bereiche

Beispiele:

Gemeinnützig Tätige

Gerichte, Schied-Stellen, Gouverneure*innen

Privacy (Private Bereiche)

Besonderheiten im Ertrags-Model:

- Einzelne Personen-/ Gruppen

- Individuelle Belange

- Meist Dienst-Vertrage (BGB §§ 611ff.)

Bedeutsame Faktoren der Wertschöpfung:

![]() Personal regelmäßig

Personal regelmäßig

![]() Geräte und Räume unterschiedlich

Geräte und Räume unterschiedlich

![]() Material oft weniger

Material oft weniger

Besondere Themen des Accounting

![]() Governance, Führung

Governance, Führung

![]() Planung

Planung

-

-

- Für Vereine empfehlenswert: IDW_RS HFA 14 - Rechnungslegung von Vereinen

-

![]() Berichte, Nachweise

Berichte, Nachweise

![]() Steuern

Steuern

Für jede Branche die richtige Finanz-Kommunikation gestalten

Die Branche bestimmt das Ertrags-Modell, weil es spezifische Faktoren der Wertschöpfung (Material, Menschen, Maschinerie) bzw. Ressourcen zu steuern gilt und dafür bestimmte Posten in der Bilanz und GuV bedeutsam sind.

Zum Beispiel haben Einzel-/ Auftrags-Fertigende in der Bilanz unter den Vorräten [HGB § 266.(2).B.I.] in der Regel nur unfertige Erzeugnisse beziehungsweise nur unfertige Leistungen [ebenda Nr. 2] und keine oder kaum fertigen Erzeugnisse oder Waren [ebenda Nr. 3], weil das Eigentum am fertigen Erzeugnis (= der fertig gestellte Auftrag) auf den*die Besteller*in übergeht.

Der Handel hat dagegen in der Regel nur Waren und keine Erzeugnisse.

Jede Branche benötigt

- damit ein spezifisches Format (Design) für die Finanz-

Kommunikation

(Berichte, Reporting) zur Steuerung (

(Berichte, Reporting) zur Steuerung ( , Controlling)

, Controlling) - und wiederum dafür spezifische Vorkehrungen zum Führen von Büchern und Aufzeichnungen

, etwa in der Kontologie oder in der Organisation von Haupt- und Neben-Büchern,

, etwa in der Kontologie oder in der Organisation von Haupt- und Neben-Büchern, - um das Reporting möglichst, aus den laufenden Tätigkeiten heraus live zu stellen

.

.

Im größeren Kontext bedeutet das: es bestimmen die

- Branche das benötigte Format und Design der Finanz- Kommunikation

- strategische Position den, für die eigenen Zwecke benötigen Umfang der Finanz- Kommunikation und

- Größe den, nach dem Gesetz zu Außen- Kommunikation den minimalen Umfang.

Abbildung: Zuordnung der Faktoren für Umsatz (aus Kunden-Nutzen) und Ressourcen (Wertschöpfung) zum Ertrags-Modell ( GuV) - die Branche bestimmt das Format und Design der Finanz- Kommunikation

→Taste ![]() betätigen

betätigen

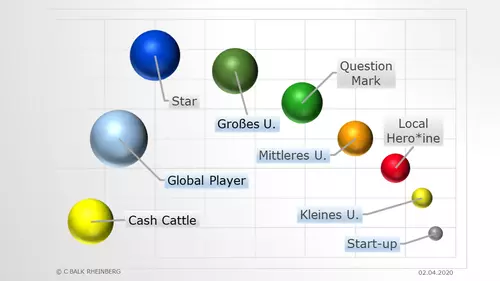

Abbildung: Unternehmen nach Bezeichnern in der Positions-Matrix - die strategische Position bestimmt den benötigten Umfang der Finanz- Kommunikation

mehr dazu →Herleitung: Standards zu Strategien und Positionen

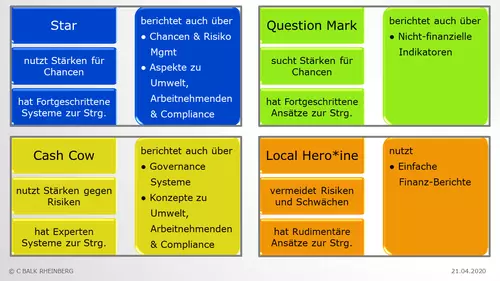

Abbildung: Bezeichner, Strategien, Methoden und Berichte zur Steuerung für jede Position in der Positions-Matrix zusammen gefasst

mehr dazu in →Strategische Positionen einer Unternehmung

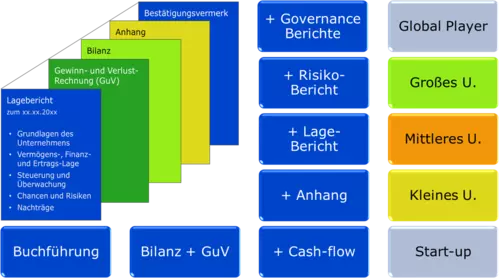

Abbildung: Umfang der Finanz- Kommunikation nach Größen-Ordnungen für Unternehmen - die Größe bestimmt den minimalen Umfang der Finanz- Kommunikation

mehr dazu in →Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen

PS Wir helfen gerne

Das alles

- beachten wir, wenn wir Finanz-

Kommunikation erstellen

- zeigen wie's aussieht,

- zeigen wie's aussieht, - entwickeln

wir in Projekten zu Fort-

Entwicklung der Finanz-Steuerung - zusehen wie's geht, und

wir in Projekten zu Fort-

Entwicklung der Finanz-Steuerung - zusehen wie's geht, und - bearbeiten wir beim Prüfen

von Finanz-Organisation - schauen wie's läuft.

von Finanz-Organisation - schauen wie's läuft.

Interessiert, dann schreiben Sie uns oder rufen uns an →Kontakt