- Accounting for Advantage

- Glossarzusammenstellungen

- Going Concern Glossar (002, 009, 700, 931)

Going Concern Glossar (002, 009, 700, 931)

Vgl. Material →Going Concern (002, 009, 700, 931)

Glossare

bezeichnen Wörter-Verzeichnisse; Wortherkunft aus lateinisch glossarium (Quelle: →Duden_HW)

Hinweise auf Teil-Verzeichnisse hier und auf Websites mit amtlichen Verzeichnissen, oder solchen von unabhängigen Institutionen (jeweils (Reihenfolge nach →GuV_Index):

Teil-Verzeichnisse hier:

- Nachhaltigkeit Glossar (001)

- Faire Märkte Glossar (001, 002)

- Going Concern Glossar (002, 009, 700, 931)

- How SDG fit 2 6 Capitals which hit P&L (001)

- FuE Glossar (200) und Querverweis-Glossar

- Notfall Glossar (501)

- Datenschutz Glossar (502)

- Vorsorge Glossar (505)

- WEG Glossar (620)

- Fonds-Glossar (700) und Finanzinstrument-Wortbedeutung-Kontext (700)

- Lebens-Zyklus Glossar (800)

- Steuer-Vokabeln (800)

- Governance Glossar (900)

- Ethik Glossar (929)

- GoB Glossar (930) und Querverweis-Glossar

- Vokabeln zur Kalkulation (930)

- THG Glossar (934)

- Datensicherheit Glossar (940)

- Informationstechnologie-Vokabeln (940)

- Risiko Management Begriffe (950)

- Risiko Begriffe (Arten, 950)

- Liste öffentlicher Institutionen (960)

- Audit Begriffe (980) und Querverweis-Glossar

Amtliche Verzeichnisse und solche von unabhängigen Institutionen:

Zu den Themen Umwelt und Klima (100):

Zu Bildung, Forschung und Kompetenz (502)

-

- BMBF: →https://www.datenportal.bmbf.de/portal/de/glossary.html

- BpB, Lexika sortiert nach Politik, Wirtschaft und anderen Themen: →https://www.bpb.de/kurz-knapp/lexika/

- EEA_Umweltagentur/ Eionet/ GEMET: https://www.eionet.europa.eu/gemet/de/alphabetic/?letter=0

Zum Thema →Digitale_Kompetenz (502):

-

- Landesanstalt für Medien NRW, Düsseldorf:

Zu Sozial-Versicherungen (505):

Gesetzliche Renten-Versicherung (→RV):

Zu den Themen Verbraucherschutz und Lebensmittelsicherheit (650):

Zum Finanz-Wissen (700):

Zu den Themen Daten-/Verarbeitung, →IT, Daten-Schutz, Daten- und Cyber-Sicherheit (940):

-

- Netzwerkpartner von Bund und/oder Landes-Regierungen:

- →https://www.allianz-fuer-cybersicherheit.de/ über die Such-Funktion (Lupe) ebenda

- →https://www.fragzebra.de/partner (vgl. nachfolgend)

- Netzwerkpartner von Bund und/oder Landes-Regierungen:

Für Wortbedeutungen:

- Deutsches Wörterbuch von Jacob Grimm und Wilhelm Grimm →https://woerterbuchnetz.de/?sigle=DWB&lemid=A00001

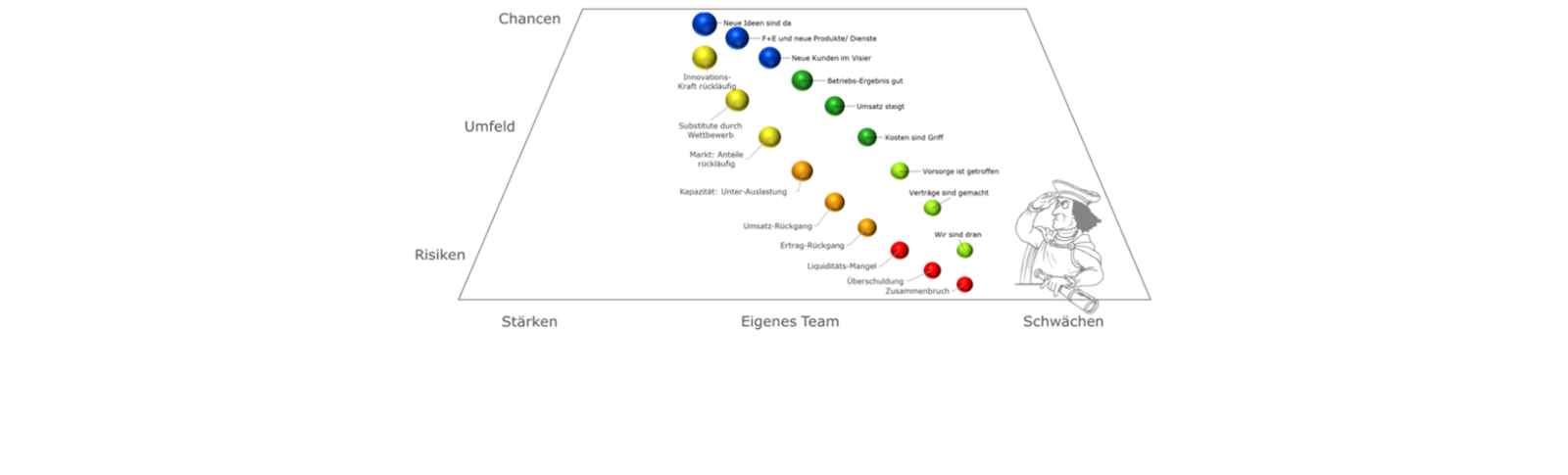

Going_Concern

= englisch für: die Unternehmens-Fortführung (Fortgang, durch Vernunft geführt), meint die Verantwortung: Bei** der Aufstellung von einem →Abschluss, die Fähigkeit des Unternehmens einzuschätzen, den Geschäftsbetrieb fortzuführen (IAS 1.25).

Wortlaut in HGB § 252.(1).Nr2: "Fortführung der Unternehmenstätigkeit"

Wortwahl in EStG § 6.(1).Nr1.S3 zweiter Halbsatz: Fortführung des Betriebs

** eigentlich müsste man sagen: Zu Beginn der Aufstellung, weil

1. ein wichtiger Grundsatz für die →Bewertung_im_Abschluss die Frage ist: Mit welchen Methoden sind die Werte für alle Vermögensgegenstände und Schulden zu berechnen?

- Fall A: Wenn man die Fortführung (uneingeschränkt) bejaht,

dann

hat zum Beispiel die Bewertung für das Anlage-Vermögen zu erfolgen mit: Anschaffungs- oder Herstellungs-Kosten vermindert um Abschreibungen (vgl. HGB § 253). -

Und weil

2. man für das Einschätzen mit →Sorgfalt eigentlich (und in den meisten Fällen tatsächlich)

-

-

- einen Finanz-Plan für mindestens ein kommendes Jahr benötigt, und zwar

- ab dem Zeitpunkt der →Aufstellung

- und nicht bloß ab dem Zeitpunkt des Abschluss-Stichtages

-

[vgl. →Wie mache ich eine Fortführungsprognose]

Weitere Hinweise:

Fall B: Wenn von den Verantwortlichen einem*einer beim Einschätzen der Fähigkeit, den Betrieb fortzuführen, schon wesentliche Unsicherheiten bekannt sind, die erhebliche Zweifel daran aufwerfen oder aufwerfen können,

dann

-

-

-

- erfolgt die Bewertung wie im Fall A und

- diese Unsicherheiten sind im Abschluss anzugeben [IAS 1.(24) vorletzter Satz].

-

-

Fall C: Keine Fortführung ist in naher Zukunft absehbar, weil

[vgl. IAS 1.25] - aus Sicht der Verantwortlichen - es

-

-

- beabsichtigt ist, das Unternehmen aufzulösen oder das Geschäft einzustellen ["tatsächliche" Gegebenheiten im Sinn von HGB § 252.(1).Nr2],

oder weil es - keine andere realistische Alternative gibt, als so zu handeln

[etwa, weil das Unternehmen in dem kommenden Jahr seine Schulden nicht mehr begleichen kann; "rechtliche" Gegebenheiten im Sinn von HGB § 252.(1).Nr2,

zum Beispiel: Pflicht nach InsO § 15a];

- beabsichtigt ist, das Unternehmen aufzulösen oder das Geschäft einzustellen ["tatsächliche" Gegebenheiten im Sinn von HGB § 252.(1).Nr2],

-

dann muss

-

-

-

- jede Bewertung erfolgen mit

- dem voraussichtlichen Geld-Wert erfolgen, der mit einem Vermögensgegenstand (Gegenstand der Bewertung) voraussichtlich noch realisiert werden kann, oder

- mit Abschreibungen, welche die Dauer der Nutzung mit positiven Erträgen abbildet bis die Fortführung endet,

und müssen

- im Abschluss angegeben werden [IAS 1.25 letzter Satz; HGB § 264.(2).S2 bzw. HGB § 264.(2).S4]:

- Die Tatsache, dass der Abschluss NICHT auf der Grundlage der Annahme der Unternehmens-Fortführung aufgestellt ist

- Die Grundlagen, auf denen der Abschluss basiert

(beziehungsweise, auf denen der voraussichtliche Geld-Wert basiert,

zum Beispiel: ein konkretes Angebot oder realistische Quellen für einen Verkehrs- oder Markt-Wert)

und - Der Grund, warum von einer Fortführung des Unternehmens nicht ausgegangen wird oder werden kann.

- jede Bewertung erfolgen mit

-

-

Bonmot: Nachhaltig ist Going Concern (vgl. →Zauberwort Nachhaltigkeit #bonmot-zur-bilanz)

Vgl. →Going Concern, →StaRUG, →Abschluss, →Ethik Glossar, →Nachhaltigkeit

Risiko_Früherkennung

ist das frühzeitige Erkennen von Entwicklungen, die den Fortbestand (Going Concern) einer Unternehmung gefährden oder gefährden können

siehe: AktG § 91.(2)

Quelle für den Bezug auf AktG § 91.(2): Neufassung des IDW Prüfungsstandards: Die Prüfung des Risikofrüherkennungssystems (IDW PS 340 Stand 27.05.2020 Tz. 2

vgl. →Governance_System, →RMS

Risiko_Früherkennungs_System

bezeichnet die Maßnahmen nach AktG § 91.(2) - zur Einrichtung eines Systems der Überwachung, damit Entwicklungen früh erkannt werden, die den Fortbestand der Unternehmung gefährden.****

Hinweise:

- AktG § 91.(2) bezieht sich [nur] auf "den Fortbestand gefährdende Entwicklungen" (Going Concern). Die Risiko-Früherkennung ist gesetzliche Pflicht. Begrifflich ist die Risiko-Früherkennung ein Teil des Risiko-Managements.

- Mit AktG § 91.(2) soll die Verpflichtung des Vorstands verdeutlicht werden, für ein angemessenes Risiko-Management UND für eine angemessene Interne Revision (Überwachung) zu sorgen.***

- System meint hier in der Regel das Zusammen-Wirken der acht Grund-Elemente**:

- Kultur

- Ziele

- (Aufbau-) Organisation

[Ablauf:] - Risiko-Identifikation

- Risiko-Bewertung

- Risiko-Steuerung

- Risiko-Kommunikation

- Überwachung und Verbesserung

Quellen:

** IDW Prüfungsstandard: Grundsätze ordnungsmäßiger Prüfung von Risikomanagementsystemen (IDW PS 981) Stand 03.03.2017, sowie Neufassung des IDW Prüfungsstandards: Die Prüfung des Risikofrüherkennungssystems (IDW PS 340nF) Stand 27.05.2020

*** Begründung zu AktG § 91.(2), Deutscher Bundestag Drucksache 13/9712, 20.01.1998: Gesetzentwurf der Bundesregierung zum Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG), Seite 15

**** IDW PS 340nF.Tz2

Risk_ID

englische Bezeichnung für Risiko-Identifikation, das heißt: Ein methodisches oder/und systematisches Vorgehen, um Risiken (mit oder ohne Chancen) zu erkennen

Vgl. →Information, →Risk_ID, →Möglichkeit, →Induktion, →Deduktion, →COSO, →Risiko_Management_Methode, →Risiko Management Begriffe

StaRUG

Abk.f. Stabilisierungs- und Restrukturierungsrahmen für Unternehmen Gesetz bzw. Unternehmens-Stabilisierungs- und -Restrukturierungs-Gesetz

→http://www.gesetze-im-internet.de/starug/

→Bundesgesetzblatt Nr. 66 v. 29.12.2020 vom 22. Dezember 2020 BGBl. I S. 3256

→Gesetzes-Begrüdung siehe: →https://www.bmjv.de/SharedDocs/Gesetzgebungsverfahren/DE/Fortentwicklung_Insolvenzrecht.html - Gesetzentwurf der Bundesregierung: Entwurf eines Gesetzes zur Fortentwicklung des Sanierungs- und Insolvenzrechts (Sanierungs- und Insolvenzrechtsfortentwicklungsgesetz – SanInsFoG)

Vgl. →StaRUG, →Gesellschaft_ohne_persönlich_Haftende, →Going_Concern, →Going Concern (001, 931)