Going Concern (001, 931)

Wie du eine Fortführungsprognose machst

Stand: 04. März 2021 | dem Blick nach vorne bei den Zahlen von gestern

© 2024 Wirtschaftsprüfer Christoph Balk - keine Gewähr bei kostenloser Nutzung

Inhaltsverzeichnis

- Einleitung: Eine Aussage im Abschluss zum Going Concern

- Einführung in die Grundlagen

- Gesetzliche Vertreter*innen müssen haben die PFLICHT zur Fortführung eine Einschätzung abzugeben, das heißt: SORGFALT Anwenden und Abwägen

- Abwägen mit Sorgfalt geht wie folgt

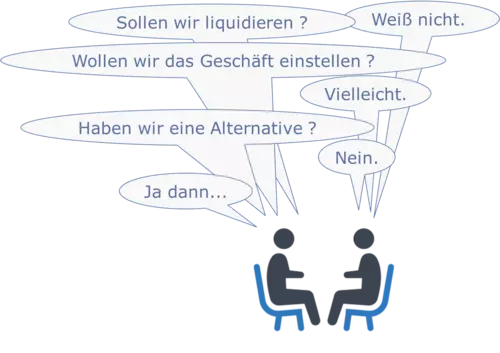

- Hinterfrage ABSICHTEN oder ALTERNATIVEN-Losigkeit zur Liquidation oder zur Einstellung des Geschäfts

- Betrachte die AUSSAGEN über die Rentabilität in ABSCHLÜSSEN aktuell und der Vorjahre

- Betrachte alle möglichen ANHALT-PUNKTE für Gegebenheiten, die der Unternehmens-Fortführung entgegen stehen können

- Erstelle FINANZ-PLÄNE, wenn die obigen Anhalt-Punkte bestimmte Gegebenheiten /Risiken offenbaren

- PS

Einleitung: Eine Aussage im Abschluss zum Going Concern

JEDER Abschluss braucht eine Aussage zur Fortführung des Unternehmens /Betriebs

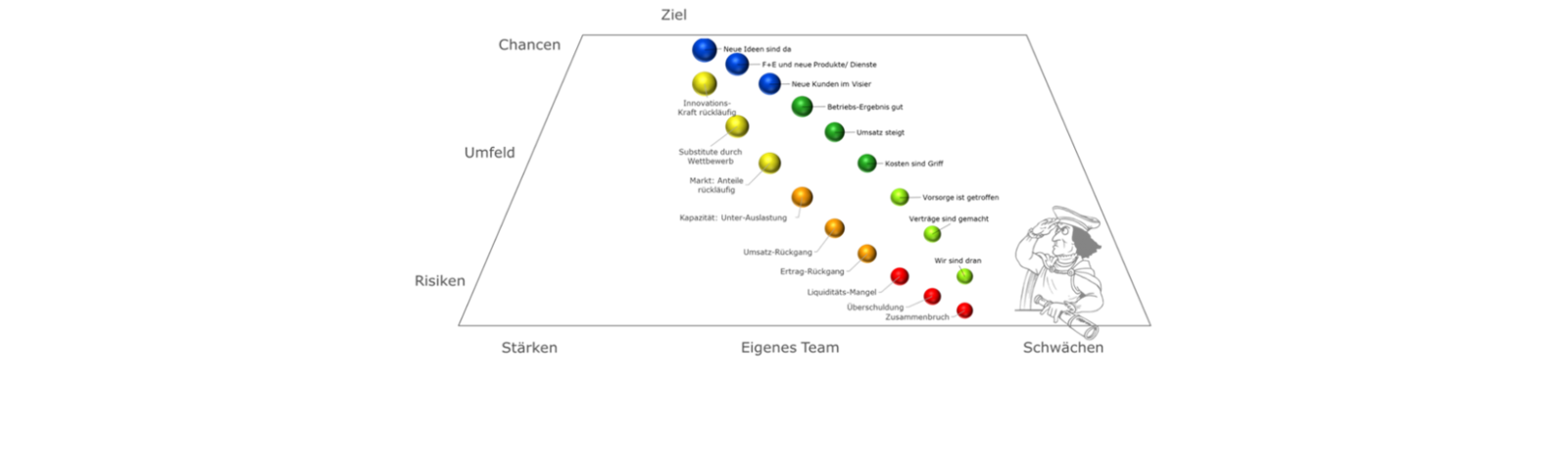

Abbildung: Der Blick auf den typischen Wachstum- und Schrumpfung-Pfad zur Illustration der

Going_Concern Aussage: Bei einer

Aufstellung_des_Jahresabschlusses

-

-

- Geht, auf dem Wachstum-Pfand (grün, blau), der*die Bilanzierende von der Fortführung der Unternehmens-Tätigkeit /des Betriebes aus

- Hat der*die Bilanzierende zu checken, ob es

- einen Indikator (Anhalt-Punkt) gibt,

- der auf Gegebenheiten hinweist,

- die einem Punkt (Meilenstein) auf dem Schrumpfung-Pfad entsprechen können (

Möglichkeit),

und wenn dies der Fall ist, dann hat er*sie die Verantwortung, - die

Wahrscheinlichkeit dieses Falles - mit

Sorgfalt - abzuwägen

und - gegebenenfalls eine Aussage darüber in dem Abschluss zu machen.

- Geht, auf dem Wachstum-Pfand (grün, blau), der*die Bilanzierende von der Fortführung der Unternehmens-Tätigkeit /des Betriebes aus

-

Wie das geht, und warum, das zeige ich hier. ![]()

Zur Herleitung der Matrix siehe bitte in dem Beitrag →Strategische Positionen einer Unternehmung den Abschnitt "Zur Herleitung der Positions-Matrix: Standards zu Strategien und Positionen"

Zur Herkunft der Pfade von Rückgang und Wachstum siehe bitte in dem Beitrag →Positionen von Personen den Abschnitt "Phasen im Wachstum oder Krisen Verlauf"

Allgemeine interanationale Qellen dazu

"International?" ... "Ja man, wir sind in der EU."

Bei nicht-gewöhnlichen Gegebenheiten**1 und bei besonderen Umständen**2, die sich in der Zukunft auswirken, hat

- jeder (Jahres-)

Abschluss zu einer

Kapitalgesellschaft (

juristische_Person), oder zu einer anderen

Gesellschaft_ohne_persönlich_Haftende,

- eine Aussage zur Fortführung der Unternehmenstätigkeit zu haben (

Going_Concern).

**1 http://www.gesetze-im-internet.de/hgb/__252.html Absatz (2) Nummer 2, ebenso: IAS 1.25

**2 http://www.gesetze-im-internet.de/hgb/__264.html Absatz (2) Satz 2

Bei der Aufstellung eines Abschlusses hat das Management die Fähigkeit des Unternehmens, den Geschäftsbetrieb fortzuführen, einzuschätzen.

Ein Abschluss ist so lange auf der Grundlage der Annahme der Unternehmensfortführung aufzustellen, bis das Management entweder

- beabsichtigt, das Unternehmen aufzulösen oder

- das Geschäft einzustellen oder

- bis das Management keine realistische Alternative mehr hat, als so zu handeln.

Wenn dem Management bei seiner Einschätzung

- wesentliche Unsicherheiten bekannt sind,

- die sich auf Ereignisse oder Bedingungen beziehen

- und die erheblichen Zweifel an der Fortführungs-Fähigkeit des Unternehmens aufwerfen, [dann]

sind diese Unsicherheiten anzugeben (über diese eine Angabe_im_Anhang zu machen).

Wird der Abschluss NICHT auf der Grundlage der Annahme der Unternehmensfortführung aufgestellt, [dann]

- ist diese Tatsache anzugeben, und zwar

- gemeinsam mit

den Grundlagen, auf denen der

Abschluss basiert,

- und - dem Grund, warum… .

Quelle: http://eu-ifrs.de/eu-ifrs-texte/ Stand 02.03.2021.

Siehe bitte jeweils:

→http://www.gesetze-im-internet.de/geng/__33.html

→http://www.gesetze-im-internet.de/gmbhg/__42a.html

→http://www.gesetze-im-internet.de/aktg/__170.html

→http://www.gesetze-im-internet.de/starug/__1.html

Enthält ein Abschluss diese Aussagen nicht richtig, dann kann Freiheits- oder Geldstrafe drohen (http://www.gesetze-im-internet.de/hgb/__331.html).

Satz 2:

Ein (Jahres- /Konzern-) Abschluss wird aufgestellt unter der Annahme der Unternehmensfortführung ( Going_Concern), es sei denn, die gesetzlichen Vertreter*innen

- beabsichtigt

entweder, das Unternehmen zu liquidieren,

oder den Betrieb /die Geschäftstätigkeit zu beenden,

- oder hat keine realistische Alternative als das zu tun.

ISA 570 Going Concern (deals with the auditor's responsibilites ... relating to going concern, an the implications for ... [his/her] report):

"... financial statements are prepared using the going concern basis of accounting, unless management

- either intend to liquidate the entity

- or to cease operations

- or has no realistic alternative to do so"

Das Gesetz für den Abschluss gilt zwar,

- zunächst zwar (nur) zu einer Kapitalgesellschaft ( juristische_Person),

- oder (nur) zu einer anderen Gesellschaft_ohne_persönlich_Haftende,

aber über das, was man allgemein_anerkannter_Standard oder Treu und Glauben (BGB § 242) nennt, gilt das Gesetz - gegebenenfalls analog - am Ende für

- JEDEN kleinen Abschluss, auch

- wenn eine natürliche_Person die Verantwortung für dessen Aufstellung hat.**

Die Aufstellung_des_Jahresabschlusses muss jede*r Kauffrau*Kaufmann machen.

Für das Erstellen gelten Standards, etwa von: BStBK, IDW, IASB.

Der "Hinweis zur Verlautbarung der BStBK: zu den Grundsätzen für die Erstellung von Jahresabschlüssen, in Bezug auf: Gegebenheiten, die der Annahme der Unternehmens-Fortführung entgegen stehen" 13./14. März 2018 bezieht sich auf

♦ eine Entscheidung des BGH und

♦ die Gesetze ( HGB, BGB usw.), Wer wozu eine Einschätzung abgeben muss und

♦ Regeln dazu, Wer bei wem worauf hinwirken muss

"[Es] ... wird stets der Begriff der Geschäftsführung [ Verantwortung] verwendet, [ein Begriff] der für Kapitalgesellschaften [ KapG] und Personengesellschaften [ PersG] SOWIE für Einzelunternehmen [ natürliche_Person] Anwendung findet."

Zu dem, woraus ein "KLEINER" Abschluss bestehen kann, siehe bitte →Kleine, mittlere und große Unternehmen - Definitionen in Gesetzen.

Am Ende haben alle ihre Mitwirkungspflichten, Zum Beispiel:

"[auch] ohne eine solche Verpflichtung"

Der deutsche Standard "über die Verantwortung der gesetzlichen Vertreter*innen", die Aussage im Abschluss zum Going Concern zu machen

Quelle: https://www.idw.de/idw-verlag/

[Wiedergabe mit dem Bemühen, den Text mit Tipps aus dem Taschenbuch von Roland Schimmel in etwas Leichte_Sprache (Autor unter dem Link angegeben] zu transkribieren, um den Text eher am Bildschirm auffassen zu können. Ein Missklingen möge der*die geneigte Leser*in bitte verzeihen.]

[Abschnitt 1.3:] Über die Verantwortung der gesetzlichen Vertreter*innen,

die Fähigkeit des Unternehmens

zur Fortführung der Unternehmenstätigkeit ( Going_Concern)

einzuschätzen.

[ Tz 5] " IAS_1.25f. verlangt explizit, dass die gesetzlichen Vertreter*innen

bei der Aufstellung

eines IFRS-Abschlusses

eine Einschätzung

der Fähigkeit eines Unternehmens

zur Fortführung der Unternehmenstätigkeit vornehmen.

Das HGB enthält [zwar] keine ausdrückliche Anforderung, DASS

die gesetzlichen Vertreter*innen

eine spezifische Einschätzung [dieser] Fähigkeit des Unternehmens … vorzunehmen [zu machen] haben.

[Aber:] Gleichwohl ist

diese Einschätzung

Voraussetzung für die Aufstellung eines HGB-Abschlusses,

und

berührt …“

die Bewertung_im_Abschluss [ HGB 252.(1).Nr2]

und/oder

Erläuterungen zum Abschluss.

Damit ist es auch bei Aufstellung sämtlicher HGB-Abschlüsse erforderlich, dass

DIE gesetzlichen Vertreter*innen

eine Einschätzung

der Fähigkeit des Unternehmens

zur Fortführung der Unternehmenstätigkeit vornehmen.

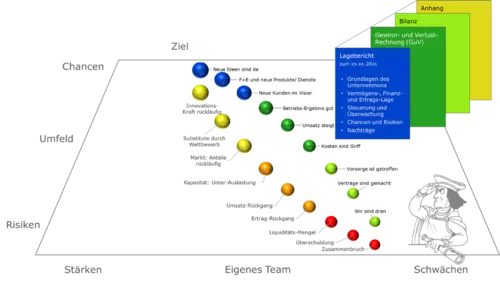

[ Tz 6] Der Lage-Bericht hat nach HGB §§ 289 bzw. 315 [Konzern]

den Geschäftsverlauf,

das Geschäftsergebnis einschließend, und

die Lage

so darzustellen, dass ein

den tatsächlichen Verhältnissen entsprechendes

vermittelt wird.

Im Lagebericht wird sich die

Fähigkeit

zur Fortführung der Unternehmenstätigkeit,

einschließlich ggf.

bestehender wesentlicher Unsicherheiten

(z.B. über solche, den – rechtlichen oder wirtschaftlichen – Bestand gefährdende Risiken),

vor allem auswirken auf: Die

Beurteilung und

Erläuterung [der gesetzlichen Vertreter*innen]

von

der voraussichtlichen Entwicklung [des Unternehmens]

mit ihren [d.h. mit den, den in der Entwicklung möglicherweise liegenden]

bedeutsamen [der Standard verwendet das Wort „wesentlich“; aus Gründen der Klarheit verwenden wir international die Eigenschaften-Merkmale wesentlich/ material etwa für Abschluss- Posten-Beträge und bedeutsam/ significant für]

Chance/n und

Risiken [ Risiko]

auswirken.

Auch vor allem wird sich die

Fähigkeit

zur Fortführung der Unternehmenstätigkeit,

einschließlich ggf.

bestehender wesentlicher Unsicherheiten

auswirken auf ggf.

bestehende,

die Entwicklungen [des Unternehmens] beeinträchtigende

Tatsachen [die bis zum Zeitpunkt der Aufstellung {vgl. unten} schon da, und nicht mehr nur möglich sind].

Folglich haben

die gesetzlichen Vertreter*innen

auch

bei der [und bis zur Beendigung der] Aufstellung (!)

des Lage-Bericht/s

eine Einschätzung

der Fähigkeit des Unternehmens

zur Fortführung der Unternehmenstätigkeit

vorzunehmen

bzw.

zu würdigen,

ob in dem Lage-Bericht

Ereignisse

ODER

Gegebenheiten

anzugeben sind,

die

bedeutsame

Zweifel an der

Fähigkeit

zur Fortführung der Unternehmenstätigkeit

aufwerfen können.

Nun folgt die Antwort auf ein immer wieder auftauchende Frage:

[ Tz 7] Die

Einschätzung

der gesetzlichen Vertreter*innen

über die

Fähigkeit des Unternehmens

zur Fortführung der Unternehmenstätigkeit

erfolgt bis zu dem Zeitpunkt der

Beendigung

der Aufstellung_des_Jahresabschlusses

und — falls einschlägig — des Lage-Berichts.

Deshalb sind

die Verhältnisse am Abschluss-Stichtag

für

die Beurteilung der

Annahme [, dass - für Entscheidungen über Ansatz_im_Abschluss, und/oder Bewertung_im_Abschluss und/oder Ausweis_im_Abschluss, siehe oben - ]

von der

Fortführung der Unternehmenstätigkeit

[ausgegangen wird bzw. werden kann

oder nicht,]

nicht (oder nicht alleine) entscheidend („sind nicht Ausschlag gebend“):

Wert-aufhellend/e oder Wert-begründend/e Ereignisse, die nach dem Abschluss-Stichtag eingetreten (!) [ Chance/n oder Risiken sind das nicht] sind für diese Annahme (bzw. für die Beurteilung dieser Annahme) OHNE Bedeutung („unerheblich“).

[ Tz 8] Die

Einschätzung der

Fähigkeit des Unternehmens

zur Fortführung der Unternehmenstätigkeit

umfasst ein

Er-Messen (Abwägen)

und ein

Entscheiden („eine Ermessens-Entscheidung“)

der gesetzlichen Vertreter*innen

zu einem bestimmten Zeitpunkt

über

die – ihrem Wesen nach: unsicher/en –

künftigen Auswirkungen

von Ereignissen oder Gegebenheiten.

Für so ein Er-Messen (Abwägen, „diese Einschätzung“) sind die folgenden Faktor/en relevant:

1. Die Unsicherheit,

die mit der Auswirkung eines Ereignisses oder einer Gegebenheit verbunden ist,

nimmt zu

je weiter in der Zukunft der Eintritt eines Ereignisses, einer Gegebenheit oder deren Auswirkungen liegen.

2. Die

a. Größe UND

b. Komplexität des Unternehmens, die

c. Art seiner Geschäftstätigkeit sowie

d. das Ausmaß, in dem

externe Faktor/en

diese (Größe, Komplexität und Art)

beeinflussen.

3. Jede, in die Zukunft gerichtete Einschätzung

hat solche Information/en als Grundlage, die

zum Zeitpunkt der Einschätzung

verfügbar sind.

(„Spätere Ereignisse können Auswirkungen haben,

die [aber] nicht mehr in Einklang stehen mit [solchen],

an dem Zeitpunkt ihrer Vornahme,

vertretbaren Ermessens-Entscheidungen.“)

[ Tz 9] Besteht eine

wesentliche Unsicherheit

im Zusammenhang mit

Ereignissen oder Gegebenheiten, die

einzeln oder

insgesamt

bedeutsame Zweifel an der

Fähigkeit des Unternehmens

zur Fortführung der Unternehmenstätigkeit

aufwerfen können,

UND werden diese

[Zweifel] nicht spätestens

bis zu dem Zeitpunkt der

Beendigung

der Aufstellung_des_Jahresabschluss

ausgeräumt,

[dann] müssen

die gesetzlichen Vertreter*innen

im Abschluss

a) angeben:

die wichtigsten Ereignisse oder Gegebenheiten,

die bedeutsame Zweifel an der

Fähigkeit des Unternehmens

zur Fortführung der Unternehmenstätigkeit

aufwerfen können,

und

die Pläne der gesetzlichen Vertreter*innen

zum Umgang mit diesen [wichtigsten] Ereignissen oder Gegebenheiten

und

b) eindeutig angeben, DASS

eine wesentliche Unsicherheit

im Zusammenhang mit

Ereignissen oder Gegebenheiten besteht, die

bedeutsame Zweifel an der

Fähigkeit des Unternehmens

zur Fortführung der Unternehmenstätigkeit

aufwerfen können,

und [DASS]

das Unternehmen daher

möglicherweise nicht

in der Lage ist,

im gewöhnlichen Geschäftsverlauf

seine Vermögenswerte zu realisieren sowie

seine Schulden zu begleichen.

In der Regel erfolgen diese Angaben_im_Anhang.

Im Falle eines HGB-Abschlusses, der

nach Rechnungslegungs-Grundsätzen

zur Ordnungsmäßigkeit

aufgestellt wird oder ist,

können diese Ausführungen an anderer geeigneter Stelle erfolgen, zum Beispiel

unter der Bilanz.

Werden diese

Angaben im Lage-Bericht

gemacht,

[dann] muss

der Abschluss

einen eindeutigen Bezug („unter eindeutiger Bezugnahme“)

auf das Vorliegen einer wesentlichen Unsicherheit (ein, den […] Bestand [des Unternehmens] gefährdendes Risiko)

und

einen/ mit einem (Quer-) Verweis [Link]

je auf die Angabe_im_Lagebericht enthalten.

+++

Einführung in die Grundlagen

Das Gesetz sieht es so: WENN im Abschluss KEINE EXPLIZITE Aussage ist, DANN sagen (implizit) die Bilanzierenden: JA zur Fortführung

Keine explizite Aussage ist eine implizite Aussage ( Bonmot)

HGB_252.(1).Nr2 ist ein Grundsatz zur Bewertung_im_Abschluss:

"Bei der Bewertung ist

-

- von der Fortführung der Unternehmenstätigkeit auszugehen,

SOFERN dem NICHT

-

- tatsächliche oder rechtliche Gegebenheiten entgegenstehen."

Dadurch entsteht ein " Bild" (Abbildung [der Geschäfte] in Zahlen) von der Lage

Das Gesetz sagt das so:

"Der Jahresabschluß… hat… ein,

-

- den tatsächlichen Verhältnissen entsprechendes

- Bild der… Lage…

zu vermitteln."

→http://www.gesetze-im-internet.de/hgb/__264.html Absatz (2) Satz 1

[Erst] Dann, wenn es Gegebenheiten**1 oder - durch Ereignisse oder Bedingungen - wesentliche Unsicherheiten**2 gibt, die der Fortführung entgegen stehen, dann hat

-

- die (Folge-) Bewertung diesen Gegebenheiten tatsächlicher oder rechtlicher Art zu folgen

und - dazu eine Angabe_im_Anhang zu erfolgen.

- die (Folge-) Bewertung diesen Gegebenheiten tatsächlicher oder rechtlicher Art zu folgen

"Führen besondere Umstände dazu, daß

der… ein, den tatsächlichen Verhältnissen entsprechendes

Bild… (der Lage) NICHT vermittelt,

so sind im Anhang zusätzliche Angaben zu machen."

Vgl. →http://www.gesetze-im-internet.de/hgb/__264.html Absatz (2) Satz 2

Alternativ hat die Angabe "unter der Bilanz" zu erfolgen:

"Macht eine Kleinstkapitalgesellschaft von der Erleichterung… Gebrauch,

den Jahresabschluss NICHT um einen Anhang zu erweitern…,

sind… [diese] zusätzlichen Angaben unter der

Bilanz zu machen."

Vgl. →http://www.gesetze-im-internet.de/hgb/__264.html Absatz (2) letzter Satz 4

[Sonst also nicht.]

**1 Den Begriff "Gegebenheiten" verwendet →http://www.gesetze-im-internet.de/hgb/__252.html Absatz (1) Nummer 2

**2 Den Begriff "Wesentliche Unsicherheiten" verwendet IAS_1.25 Satz 3

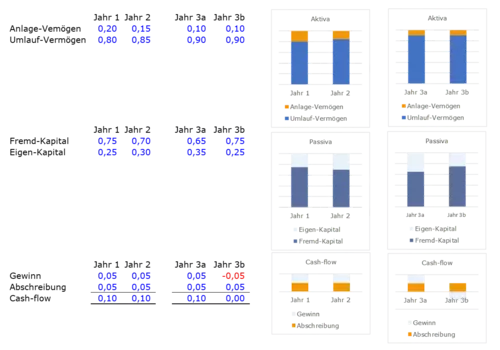

Abbildung: Illustration für ein

Bild der Lage für jetzt (Jahr 1) und mit Blick in die Zukunft (Jahre 2 und 3, Jahr 3 mit den Szenarien 3a und 3b), mit dem das "Einschätzen" im Sinn von

IAS_1.25 für die Fähigkeit des Unternehmens, den Geschäftsbetrieb fortzuführen, zu tun wäre; im Fall 3b müsste die Einschätzung zu einer

Angabe_im_Anhang oder die Angabe unter der

Bilanz oder unter einer

EÜR über

Going_Concern führen; im Fall 3a zum Vergleich nicht.

WELCHE Angaben bei Unsicherheit oder Zweifel zur Unternehmens-Fortführung (am Going Concern) zu machen sind

Angaben über den Blick AUS den äußeren Umständen und ihr Wirken IN den Abschluss hinein

Eine Unsicherheit ( Risiko) oder ein Zweifel zur Unternehmens-Fortführung ( Going_Concern) ist immer dann - auf der Grundlage angemessener Informationen - zu betrachten (beurteilen, einzuschätzen),

- wenn besondere Umständen da sind,

- die tatsächliche Verhältnisse mit Gegebenheiten verursachen können ( Möglichkeit),

- die möglicherweise eine Auswirkung auf einen Abschluss haben.

![]() Corona Pandemie, Ukraine-Krieg und Klimawandel sind solche besonderen Umstände [vgl. HGB § 264.(2).S2].

Corona Pandemie, Ukraine-Krieg und Klimawandel sind solche besonderen Umstände [vgl. HGB § 264.(2).S2].

Mögliche Auswirkungen von solchen Gegebenheiten auf einen Abschluss muss eine*e Bilanzierende*r einschätzen mit Blick auf

- die, in dem Jahres-

Abschluss enthaltenen Aussagen über

- den Ansatz_im_Abschluss und

- die

Bewertung_im_Abschluss

jeweils von

- (i) Vermögen (Assets) oder/und (ii) Schulden ( FK),

- das heißt: Aussagen über

(i) dessen Nutzbarkeit und Realisierbarkeit oder (ii) deren Tilgungsfähigkeit nach dem Schluss eines Geschäftsjahres,

sowie auf

- das, durch den Jahres-

Abschluss vermittelte

Bild der Vermögens-, Finanz- und Ertrags-Lage, das heißt: Das

Bild, das er vermittelt über

- die Lage zum gerade abgelaufenen Geschäftsjahr

und - die Ausgangslage für die Zukunft. (A = B)

- die Lage zum gerade abgelaufenen Geschäftsjahr

vgl. IAS 1.25 oben:

Ein Abschluss ist so lange auf der Grundlage der Annahme der Unternehmens-Fortführung aufzustellen, bis das Management entweder

- beabsichtigt,

a. das Unternehmen aufzulösen (Liquidation)

oder

b. das Geschäft einzustellen

oder bis es

- keine realistische Alternative (zu a oder b) mehr hat, als so zu handeln.

Aussagen über Nutzbarkeit und Realisierbarkeit von Vermögen und über Tilgungsfähigkeit von Schulden

Zu dem, im vorigen Abschnitt Gesagtem muss man sich vorab das Folgende klar machen:

Zur Erinnerung: Es sind mögliche Auswirkungen von Gegebenheiten auf einen Abschluss einzuschätzen, und zwar mit Blick auf

1. die, in dem Jahres- Abschluss enthaltenen Aussagen über

a. den Ansatz_im_Abschluss und

b. die

Bewertung_im_Abschluss

von

(i) Vermögen (Assets) oder/und

(ii) Schulden ( FK),

das heißt: Aussagen über

(i) dessen Nutzbarkeit und Realisierbarkeit

beziehungsweise

(ii) deren Tilgungsfähigkeit

und zwar NACH dem Schluss eines Geschäftsjahres,

... gilt: Für mögliche Auswirkungen der Umstände oder Gegebenheiten auf die, in dem Jahres- Abschluss enthaltenen Aussagen über den Ansatz_im_Abschluss und/oder über die Bewertung_im_Abschluss von Vermögen oder/und Schulden sind die folgenden Vorschriften maßgebend:

(betrifft oben 1.b Bewertung_im_Abschluss)

Vermögensgegenstände bzw. Wirtschaftsgüter des Anlagevermögens können ‑ bei voraussichtlich dauernder Wertminderung ‑ mit dem niedriger beizulegenden Wert [HGB § 253.(3)] bzw. mit dem niedrigeren Teilwert angesetzt werden [EStG § 6.(1).Nr1.S2ff. und Nr.2.S1f., "außerplanmäßige" Abschreibungen].

Wirtschaftsgüter des Anlagevermögens sind für den Geschäftsbetrieb - dauerhaft - bestimmte, das heißt: dauerhaft / nachhaltig (be-) nutzbare Gegenstände [HGB § 247.(2), EStR 6.1].

Voraussichtlich heißt: Alle vorhersehbaren Risiken und Verluste sind zu berücksichtigen, selbst wenn diese erst nach dem Schluss des Geschäftsjahres (zum 31.12.2020), aber doch bis zu dem Tag der Aufstellung beziehungsweise bis zu dem Tag der Erstellung (siehe unten) bekannt geworden sind [HGB § 252.(1).Nr4].

Ich wollte ein Gerät, gekauft für 100 €, erst 10 Jahre benutzen und hatte deshalb Abschreibungen auf 10 Jahre verteilt. Wert nach Jahr 1: 90 €, Jahr 2: 80 € und so weiter, nach 10 Jahren: Null €.

Nach Jahr 1 stellt sich raus: Nach Jahr 2 /ab Jahr 3 werde ich es nicht mehr benutzen, warum auch immer.

Dann hat das Gerät am Ende vom Jahr 2 Null Nutz-Wert und, wenn ich es nicht verkaufen (teilen) kann, statt 80 €: Null Wert (Null Teilwert), das heißt:

Abschreibung am Ende des Jahres auf das AV im Abschluss: zusätzlich 80 € (zu den bis dato 20 €)

(betrifft auch oben 1.b Bewertung_im_Abschluss)

Für Vermögensgegenstände bzw. Wirtschaftsgüter des Umlaufvermögens gilt bei voraussichtlich dauernder Wertminderung:

Handelsrechtlich sind sie [HGB § 253.(3)], und steuerrechtlich können sie mit dem niedriger beizulegenden Wert bzw. mit dem niedrigeren Teilwert angesetzt werden [EStG § 6.(1).Nr2.S2f., "unübliche" Abschreibungen im Sinn von HGB § 275.(2).Nr7.b].

Ich habe aus Vorsorge auf Vorrat Waren von 100 € eingekauft für Kundschaft, die sie nun am Ende von Jahr 2, bedingt durch Pandemie, Krieg oder/und Klimawandel, ab Jahr 3 wohl nicht mehr kaufen wird.

Abschreibung am Ende des Jahres auf das UV im Abschluss: 100 €.

(betrifft oben 1.a Ansatz_im_Abschluss)

Außerdem sind in einer Bilanz für ungewisse Verbindlichkeiten Rückstellungen anzusetzen [etwa aus dem absehbaren Wegfall von Geschäfts-Grundlagen aus einem Vertrag, einer Subvention oder sonst; HGB § 249.(1), EStG § 5.(2)ff.].

Ich hatte Überbrückungshilfe beantragt und nachher waren meine Zahlen besser als die Vorausschau.

Für die zurück zu zahlende Subvention ist eine Rückstellung im Abschluss nötig.

Die Rückstellung bildet keine Auszahlung und keine Ausgabe ab, aber: Aufwand und Kosten.

Rücklagen sind Eigenkapital

siehe bitte →http://www.gesetze-im-internet.de/hgb/__266.html Absatz (3) Buchstabe A römisch II und III

sie sind Teil einer Gewinn-Verwendung [vgl. →http://www.gesetze-im-internet.de/hgb/__270.html Absatz (2)]

Rückstellungen sind Fremdkapital

Aussagen über das abgegebene Bild von dem abgelaufenen Jahr und Bild von der Ausgangslage für die Zukunft.

Zu dem, in dem Abschnitt zuvor Gesagtem ist weiterhin das Folgende zu sagen:

Zur Erinnerung: Es sind mögliche Auswirkungen von Gegebenheiten auf einen Abschluss einzuschätzen, mit Blick auf

2. das, durch den Jahres- Abschluss vermittelte Bild der Vermögens-, Finanz- und Ertrags-Lage, das heißt: Das Bild dadurch über

A. das gerade abgelaufenen Geschäftsjahr

und

B. die Ausgangslage für die Zukunft.

... gilt: Es sind für die möglichen Auswirkungen der Umstände oder Gegebenheiten auf das, durch den Jahres- Abschluss vermittelte Bild der Vermögens-, Finanz- und Ertrags-Lage die folgenden Vorschriften zu beachten:

2.1 Mit Blick auf das (A. gerade) abgelaufene Geschäftsjahr und dessen Bild der Ertragslage sind

dann, wenn die Umstände sich darauf ausgewirkt haben,

etwa in Form von Abschreibungen oder

durch andere Aufwendungen oder

Erträge

von außergewöhnlicher Größenordnung oder Bedeutung [HGB § 285.Nr.31],

zusätzliche Angaben zu machen, und zwar in einem Anhang_iSd_HGB.

2.2. Mit Blick auf das Bild von der (B.) Ausgangslage für die Zukunft (nach dem gerade abgelaufenen Geschäftsjahr) sind

2.2.1 über Vorgänge von besonderer Bedeutung, die nach dem Schluss des Geschäftsjahres eingetreten, und die weder in einer

GuV noch in einer

Bilanz berücksichtigt sind [HGB § 285.Nr.33], zusätzliche Angaben zu machen, und zwar in einem

Anhang_iSd_HGB;

2.2.2 grundsätzlich zur Bewertung - ausgehend von der Fortführung der Unternehmenstätigkeit [HGB § 252.(1).Nr2] beziehungsweise der Betriebsfortführung [EStG§ 6.(1).Nr1.S3 zweiter Halbsatz; Going_Concern] - und -

entweder in einem Anhang_iSd_HGB [HGB § 264.(2).S2]

oder ansonsten unter einer Bilanz oder unter einer EÜR [ BStBK Hinweis 13/14.03.2018 Tz.7, IDW Hinweis 06.04.2021 Frage 2.1.2, IDW PS 270.9] -

zusätzliche Angaben zu machen, wenn

-

-

- im Zusammenhang mit Ereignissen oder Gegebenheiten, die einzeln oder insgesamt bedeutsame Zweifel an der Fähigkeit des Unternehmens zur Fortführung seiner Tätigkeit aufwerfen können,

und wenn - diese Unsicherheit nicht bis zu dem Zeitpunkt der Beendigung der Aufstellung des Abschlusses ausgeräumt werden;

- im Zusammenhang mit Ereignissen oder Gegebenheiten, die einzeln oder insgesamt bedeutsame Zweifel an der Fähigkeit des Unternehmens zur Fortführung seiner Tätigkeit aufwerfen können,

-

in diesem Fall sind anzugeben:

-

-

- die wichtigsten

Ereignisse oder Gegebenheiten, die bedeutsame Zweifel an der Fähigkeit des Unternehmens zur Fortführung seiner Tätigkeit aufwerfen können,

sowie die Pläne des/der Bilanzierenden zum Umgang mit diesen Ereignissen oder Gegebenheiten,

und - dass eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht,

die bedeutsamen Zweifel an der Fähigkeit des Unternehmens zur Fortführung seiner Tätigkeit [ Going_Concern] aufwerfen können,

und dass das Unternehmen daher möglicherweise nicht in der Lage ist,- im gewöhnlichen Geschäftsverlauf

- seine Vermögenswerte zu realisieren sowie

- seine Schulden zu begleichen;

- die wichtigsten

-

Gesetzliche Vertreter*innen müssen haben die PFLICHT zur Fortführung eine Einschätzung abzugeben, das heißt: SORGFALT Anwenden und Abwägen

Die Verantwortung, dass der Abschluss die Aussage enthält über:

- Fortführung, mit oder ohne entgegen stehenden Gegebenheiten,

- oder nicht,

haben gesetzliche Vertreter*innen mit Sorgfalt, ordentlich und gewissenhaft zu tragen.

→http://www.gesetze-im-internet.de/geng/__34.html

→http://www.gesetze-im-internet.de/gmbhg/__43.html

→http://www.gesetze-im-internet.de/aktg/__93.html

Die Entscheidung erfordert sorgfältiges, ordentliches und gewissenhaftes Abwägen und Vergleichen

- des Bildes von

das der aktuell aufgestellte Abschluss - unter gewöhnlichen Gegebenheiten - vermittelt

mit

- dem

Bild, das der aktuell aufgestellte oder ein zukünftiger

Abschluss

- unter gegenwärtigen oder in naher Zukunft zu erwartenden, ungewöhnlichen Gegebenheiten und Umständen -

vermitteln würde,

das heißt: mit einem Bild von

- dem Vermögen, das ungewöhnliche Werte der

Bilanz-

Aktiva hat oder möglicherweise haben wird

- den

Finanzen, die zusätzliche oder unterbliebene

Bilanz-

Passiva und/oder Cash-Flows enthalten oder möglicherweise enthalten werden,

und/oder - dem Ertrag (abzüglich Aufwand, GuV), der zusätzliche oder unterbliebene Erträge oder/und Aufwendungen hat oder möglicherweise haben wird.

Abwägen mit Sorgfalt geht wie folgt

(Begriffe: Sorgfalt, Verantwortung)

Abbildung: →Ethik Ziele und Leitsätze

Hinterfrage ABSICHTEN oder ALTERNATIVEN-Losigkeit zur Liquidation oder zur Einstellung des Geschäfts

Wenn die Organe der Gesellschaft,

- den Beschluss gefasst haben, oder mit überwiegender

Wahrscheinlichkeit fassen werden

- diese zu liquidieren,

oder - deren Geschäft /Geschäfts-Tätigkeit einzustellen

oder

- diese zu liquidieren,

- zu a oder b keine realistische Alternative haben,

dann sind,

- anstelle der sonst regulären Folge-Bewertung,

- die Vermögensgegenstände mit denjenigen Werten anzusetzen,

- mit denen sie wahrscheinlich realisiert und (verkauft oder sonst) zu Geld gemacht werden können.

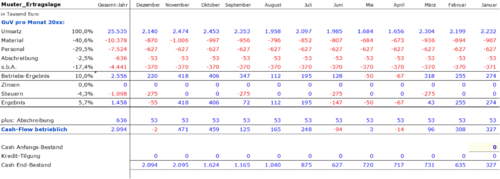

Betrachte die AUSSAGEN über die Rentabilität in ABSCHLÜSSEN aktuell und der Vorjahre

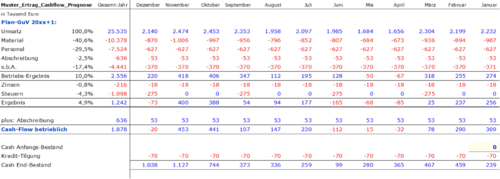

Abbildung: Muster Ertragslage zu einem fiktiven Unternehmen (Modell)

Ziel des Modells ist es, die nachfolgenden Aussagen zu veranschaulichen (illustrieren).

Die Zahlen zu dem Modell wurden entwickelt aus einer Statistik vom Statistischen Bundesamt über die Unternehmen in Deutschland in 2020.

Es wurden statische Zahlen gewählt, um einerseits Realitäts-nahe Daten zu haben, und andererseits um jedweden Anschein auf ein konkretes Unternehmen aus Gründen der Verschwiegenheit zu vermeiden.

Ausgewählt wurde die Branche Herstellung von Metallerzeugnissen im Verarbeitenden Gewerbe, und zwar aufgrund der, jeweils relativ hohen

• Anzahl der Betriebe und

• monatlichen Schwankungen im Umsatz (Abweichungen zwischen -21,8% und +16,2% vom Mittelwert).

Die hohen Schwankungen waren Auswahlkriterium, um im gegebenen Fall die Problematik der Unterschiede zwischen

•

Rendite (Rentabilität, Profitabilität)

• und

Liquidität

illustrieren zu können

(vgl. "Magisches Dreieck" zwischen • Risiko [Schwankungen], Rendite [Gewinn] und • Liquidität [Cash-flow]).

Im Verarbeitenden Gewerbe für die Herstellung von Metallerzeugnissen gab es in den Monaten des Jahres 2020 [Quelle (a)] jeweils

- um 3.500 Betriebe mit Größenordnungen zwischen

- 520 und 530 Tausend Beschäftigten

- 1,7 und 2,3 Milliarden Euro Brutto-Lohn- und Gehalts-Summen monatlich

- 6,0 und 8,8 Milliarden Euro Monats-Umsatz

Aus der Statistik (a) sind für das Modell in der Abbildung oben Durchschnitts-Daten verwendet, und mit Annahmen ergänzt worden wie folgt:

- Gliederung vgl. http://www.gesetze-im-internet.de/hgb/__275.html Absatz (2)

- Umsatz: Durchschnitt pro Betrieb für jeden Monat gemäß (a)

- Als Summe aller Aufwand- Posten ist die Differenz zu einem Betriebs-Ergebnis in Höhe von 10% vom Umsatz genommen worden

- Die 10% vom Umsatz wurde angenommen auf Basis der Betriebswirtschaftlichen Kennzahl "Bruttobetriebs-Überschuss" für 2017 aus der Quelle (b); diese berechnet sich aus der "Bruttowertschöpfung**1 zu Faktorkosten" minus "Personalaufwendungen"

- Personal: Durchschnitt pro Betrieb für das ganze Jahr gemäß Quelle (a) mit gleicher Verteilung über alle Monte, ergänzt um 19,325% [Quelle (c)] Arbeitgeber-Anteile zur SozV

- Die Differenz, zwischen der Summe aller Aufwand- Posten und dem Aufwand für Personal (für das ganze Jahr), ist mit 70:30 auf Aufwand für Material und s.b.A.**2 verteilt worden, sodass eine Material- Aufwand-Quote herauskam, die nach eigener Erfahrung für die Branche plausibel sein kann (40,06%)

- Mit dieser Quote ist der Umsatz pro Monat multipliziert worden (Annahme: Material- Aufwand verhält sich variabel zum Umsatz)

- Die s.b.A. sind gleich auf die Monate verteilt worden

- Für die Abschreibungen ist der Durchschnitt den Angaben in Quelle (b) über die Höhe der Investitionen für den Umweltschutz im Produzierenden Gewerbe 2016 (Abschnitt 18.1.1) und über die Anzahl der Unternehmen zur Klassifikation 25 Herstellung von Metallerzeugnissen genommen, und auf die Monate gleich verteilt worden

- der Steuer- Aufwand in Höhe von 43% auf das Betriebs-Ergebnis ist, aus den Steuerlasten in Summe für GewSt, KöSt und Abgeltungs-Steuer (Annahme: reine Kapitalgesellschaft Ausschüttung an die Anteils-Eigner) im Vergleich zur Summe aus GewSt und ESt (Annahme: etwa GmbH & Co. KG), der niedrigere Wert genommen worden (Stichwort: Günstigerprüfung).

- der Einfachheit halber ist für das Modell, abweichend zu den tatsächlichen →Terminen für Steuer-Voraus-Zahlungen, ein einziger Termin pro Quartal für die Steuer- Vz angenommen

**1 Formel für die Bruttowertschöpfung zu Faktorkosten gemäß Quelle (b):

= Umsatz

+ selbsterstellte Anlagen

+ sonstige betriebliche Erträge (ohne Subventionen)

+/- Vorrats-Veränderungen bei Waren

- Waren und Dienstleistungs-Käufe

- betriebliche Steuern und Abgaben

+ Subventionen

**2 Abk.f. Sonstige betriebliche Aufwendungen

(a) https://www-genesis.destatis.de/genesis//online?operation=table&code=42111-0004&bypass=true&levelindex=0&levelid=1614695400116#abreadcrumb, Download 01.03.2021, Branche WZ08-25

(b) Statistische Bundesamt Destatis, Wiesbaden: Statistisches Jahrbuch Deutschland und Internationales 2019, Abschnitt 20.1.2 Betriebswirtschaftliche Kennzahlen 2017, Unterabschnitt C Verarbeitendes Gewerbe, Klassifikation 25 Herstellung von Metallerzeugnissen

(c) https://www.krankenkassen.de/gesetzliche-krankenkassen/system-gesetzliche-krankenversicherung/sozialversicherung-rechengroessen-beitragsbemessungsgrenze-versicherungspflichtgrenze/rechengroessen-2020/ Stand 01.03.2021

Wenn nun

- jedem Mitglied der Gesellschafts- Organe

- KEINE offensichtlichen Anhalt-Punkte (siehe nachfolgenden Abschnitt) für wesentliche Unsicherheiten zur Unternehmensfortführung bekannt sind -

- oder bekannt sein müssten -,

dann können die gesetzlichen Vertreter*innen ihre Einschätzung zur (positiven) Unternehmensfortführung vornehmen, und zwar

- OHNE detaillierte Analyse (etwa aufgrund einer Ertragslage wi in der Abbildung oben) UND

- unter bestimmten Bedingungen.

Solche Bedingungen sind zum Beispiel gegeben wenn:

- das Unternehmen in der Vergangenheit nachhaltige Gewinne erzielt hat,

- leicht auf finanzielle Mittel zurückgreifen kann UND

- KEINE bilanzielle Überschuldung droht.

[ PS_270nF.A8]

Oder wenn:

- das Unternehmen in der Vergangenheit über einen rentablen Geschäftsbetrieb verfügte UND

- es schnellen Zugriff auf Finanzquellen hat.

[ IAS_1.26]

Betrachte alle möglichen ANHALT-PUNKTE für Gegebenheiten, die der Unternehmens-Fortführung entgegen stehen können

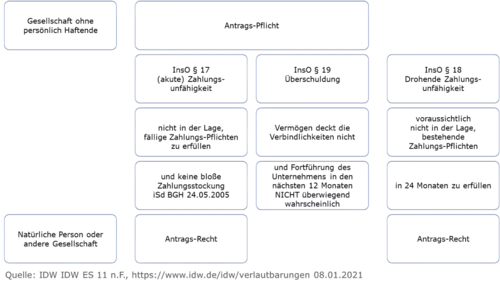

Wenn sich einer der folgenden Anhaltspunkte [ PS_270nF.A5] offenbart, dann sollte ein*e gesetzliche*r Vertreter*in Finanz-Pläne, wie sie im nachfolgenden Abschnitt beschrieben werden, aufstellen und dazu die Insolvenz-Eröffnungsgründe prüfen.

Dazu sind sie verpflichtet (http://www.gesetze-im-internet.de/inso/__15a.html). tun sie es nicht, siehe Absatz (4) ebenda.

![]() Tipp für die

Aufstellung_des_Jahresabschlusses: Die nachfolgende Liste Markieren, als pdf Drucken und Abhaken - kann als Nachweis dienen, gegebenenfalls im Sinn der

Corporate_Governance_Judgement Regel, und jedenfalls für

Sorgfalt, Ordnung und Gewissenhaftigkeit.

Tipp für die

Aufstellung_des_Jahresabschlusses: Die nachfolgende Liste Markieren, als pdf Drucken und Abhaken - kann als Nachweis dienen, gegebenenfalls im Sinn der

Corporate_Governance_Judgement Regel, und jedenfalls für

Sorgfalt, Ordnung und Gewissenhaftigkeit.

Betriebliche Gegebenheiten

(Stichwort: betriebliche_Funktion, Reihenfolge nach GuV_Index)

Umsatz-/ Absatz-bezogen

(

GuV_Index 100)

- Absicht der gesetzlichen Vertreter zur Liquidierung des Unternehmens oder zur Einstellung der Geschäftstätigkeit

[siehe oben zu IAS_1.25; PS_270nF.4f.]

- Markt-Eintritt eines sehr erfolgreichen Konkurrenten

- Verlust von einem wichtigen Absatz-Markt oder von bedeutsamer

Kundschaft (

Kunde*in)

- Kündigung von einem wichtigen Franchise- oder Lizenz-Vertrag

- Umsatz-Rückgang (durch andere Gründe)

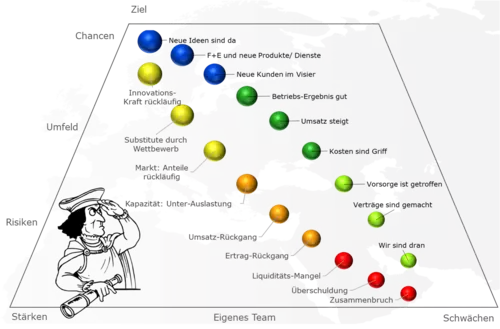

- Vergleiche die Phasen im Wachstum oder Krisenverlauf im Beitrag →Positionen von Personen

oder: Auf welche - mögliche - Position ist die jeweilige Gegebenheit ein

Indikator?

(

Möglichkeit sehen heißt:

Risk_ID)

♦ Absicht: Da kann man nichts machen (Position unten rechts)

♦ Konkurrenz: Substitute durch Wettbewerber und/oder rückläufige Markt-Anteile (Gelbe Bereiche)

♦ Markt- oder Kundschaft-Verlust: Umsatz- und Ertrag-Rückgang (Orange)

♦ Vertrags-Kündigung: wie vor (Orange)

♦ Andere Gründe: wie vor (Orange)

Hast du das auch so gesehen?

(Stichwort:

Gamification)

Materialaufwand bezogen

(

GuV_Index 400)

- Verlust von einem wichtigen Beschaffungs-Markt oder einem bedeutsamen Lieferanten (

Kreditor*in)

- Ein Engpass bei wichtigen Zulieferungen

Personalaufwand bezogen

(

GuV_Index 500)

- Ein bedeutsamer Konflikt mit/in der Belegschaft

- Ausscheiden von einer Führungskraft in Schlüssel-

Funktion ohne adäquaten Ersatz

Investitionsbereich/ Abschreibungen bezogen

(

GuV_Index 600)

- Signifikante Kapazität-Unterauslastung

oder: Auf welche - mögliche - Position ist die jeweilige Gegebenheit ein

Indikator?

(

Möglichkeit sehen heißt:

Risk_ID)

Material

♦ Markt- oder Lieferanten-Verlust: Umsatz- und Ertrag-Rückgang (Orange Bereiche)

♦ Engpass: wie vor (Orange)

Personal

♦ Konflikt: Umsatz- und Ertrag-Rückgang (Orange)

♦ Ausscheiden von Schlüssel-Personal: Innovations-Kraft rückläufig (Gelb)

♦ ... (Orange)

Finanzwirtschaftliche Gegebenheiten

Eigenkapital (

EK) bezogen

(GUV_Index 900)

-

Ertrag-Rückgang

- vgl. die Phasen im Wachstum oder Krisenverlauf im Beitrag →Positionen von Personen

- vgl. die Phasen im Wachstum oder Krisenverlauf im Beitrag →Positionen von Personen

- Ein erheblicher betrieblicher Verlust vgl. die Warn-Grenzen z.B. nach

- Eine ausstehende oder ausgesetzte Gewinnausschüttung (

Dividende)

Die wichtigste Funktion des Eigenkapital ( EK) ist: Die

♦ Vorsorge gegen

- Verluste bzw.

- Jede Art von Risiko, das zu Verlust führen kann

(so genannte Puffer- Funktion)

und so einen gewissen

♦ Grad an Resilienz zu erhöhen

Quelle: Frankfurter Allgemeine Zeitung 28.05.2021 mit Bezug auf www.ecoaustria.ac.at

oder: Auf welche - mögliche - Position ist die jeweilige Gegebenheit ein Indikator?

( Möglichkeit sehen heißt: Risk_ID)

♦ Erheblicher Verlust und Warn-Grenzen: Mangel an Liquidität bis gar Zusammenbruch, alles möglich (Rote Bereiche)

♦ Ausstehende/ausgesetzte Dividende: Mangel an Liquidität (Rot)

Hast du das auch so gesehen?

(Stichwort:

Gamification)

Fremdkapital (

FK) bezogen

(

GuV_Index 700)

- Unfähigkeit, Finanzmittel zu beschaffen für eine wichtige neue

Produkt-

Entwicklung, oder für eine andere wichtige

Investition

- Mangel an

Liquidität

- Unfähigkeit, Verbindlichkeiten bei ihrer Fälligkeit zu begleichen (Zahlungs-Stockung, Zahlungs-Unfähigkeit, Zahlungs-Einstellung)

- Unfähigkeit, eine Bedingung in einer Darlehens-Vereinbarung einzuhalten (

Covenant)

- Eine wesentliche Darlehens-Verbindlichkeit mit fester Laufzeit wird fällig, ohne dass eine realistische Aussicht auf Rückzahlung oder Verlängerung besteht

- Anzeichen dafür, dass ein*e bedeutsame*r

Kreditor*in (

Gläubiger*in) die finanzielle Unterstützung entzieht

- Weigerung von bedeutsamen Lieferanten (

Kreditor*in), ein Zahlungs-Ziel weiterhin einzuräumen

oder: Auf welche - mögliche - Position ist die jeweilige Gegebenheit ein

Indikator?

(

Möglichkeit sehen heißt:

Risk_ID)

♦ Keine Finanz-Mittel für Entwicklung oder Investition: Verlust von Innovations-Kraft (Gelber Bereich)

♦ Zahlungs-Stockung /–Unfähigkeit /-Einstellung: Mangel an Liquidität und gar Zusammenbruch (Rote Bereiche)

♦ Verbindlichkeiten bei Fälligkeit nicht begleichen: wie vor (Rot)

♦ Darlehens-Vereinbarung nicht halten: wie vor (Rot)

♦ Darlehen wird fällig ohne Aussichten: wie vor (Rot)

♦ Entzug durch Kreditor*in Unterstützung oder Zahlungs-Zielen: wie vor (Rot)

Hast du das auch so gesehen?

(Stichwort:

Gamification)

Bilanz-Relationen bezogen

- Ungünstige Schlüssel-Finanzkennzahlen (

Covenant und andere

KPI)

- Die Schulden übersteigen das Vermögen ("Nicht durch

Eigenkapital gedeckter Fehlbetrag" vgl. HGB § 268.(2); Überschuldung vgl. InsO § 19)

- Die Schulden (

FK), die

kurzfristig sind, übersteigen das Umlaufvermögen (

UV), das

kurzfristig ist

- Das Unternehmen finanziert Vermögenswerte, die

langfristig sind (

AV), in erheblichem Ausmaß mit Darlehen (

FK), die

kurzfristig sind

- Vgl. →

Goldene_Regeln beziehungsweise die Goldene Bilanzregel in dem Beitrag →Wie das mit den Finanzen ist

- Vgl. →

Goldene_Regeln beziehungsweise die Goldene Bilanzregel in dem Beitrag →Wie das mit den Finanzen ist

Kapitalfluss bezogen

- Vergangenheit-orientierte Finanz-Aufstellungen deuten auf einen negativen betrieblichen

Cash_Flow hin

- Zukunft-orientierte Finanz-Aufstellungen deuten auf einen negativen betrieblichen

Cash_Flow hin

- Eine erhebliche Wert-Beeinträchtigung bei Vermögenswerten, die zum Erwirtschaften von

Cash_Flow dienen

oder: Auf welche - mögliche - Position ist die jeweilige Gegebenheit ein

Indikator?

(

Möglichkeit sehen heißt:

Risk_ID)

Bilanz-Relationen bezogen:

♦ Ungünstige Finanz- KPI: Mangel an Liquidität bis Zusammenbruch alles möglich (Rote Bereiche)

♦ Schulden > Vermögen: Überschuldung (Rot)

♦ Langfristiges AV erheblich durch FK finanziert: Mangel an Liquidität (Rot)

Kapitalfluss bezogen:

♦ In Vergangenheit negativer betrieblicher CF: Mangel an Liquidität und Überschuldung (Rote Bereiche)

♦ Zukünftig negativer CF: Mangel an Liquidität (Rot)

♦ Erhebliche Wert-Beeinträchtigung von Vermögen für CF: Mangel an Liquidität bis Überschuldung (Rot)

Hast du das auch so gesehen?

(Stichwort:

Gamification)

Sonstige Gegebenheiten

wie etwa:

- Ein Verstoß gegen eine

Eigenkapital-Vorschrift, zum Beispiel:

-

Eine Einzahlung auf Geschäfts-Anteile NICHT in Geldeinlagen zu leisten

[GmbHG § 19.(1), vgl. AktG § 36a] -

Vermögen, das zur Erhaltung des Stammkapitals benötigt wird, auszuzahlen

[GmbHG § 30.(1), Geschäftsguthaben vgl. GenG § 22, AktG § 57: Verbot der Rückzahlung von Einlagen; Verstoß gegen den " Kapitalerhaltungs-Grundsatz"] - NICHT unverzüglich die Versammlung er Gesellschafter einzuberufen werden, wenn aus (irgend einer)

Bilanz es sich ergibt, dass die Hälfte des Stammkapitals verloren ist

[GmbHG § 49, Geschäftsguthaben vgl. GenG § 33, AktG § 92: Grundkapital]

-

- Ein Verstoß gegen eine andere gesetzliche Regelung wie zum Beispiel aus den Solvenz- oder

Liquidität-Anforderungen an Kreditinstitute

- Ein anhängiges Gericht- oder Aufsicht-Verfahren gegen das Unternehmen, zum Beispiel

- das zu wahrscheinlich NICHT erfüllbaren Ansprüchen führen kann

- zu einer Regel-Verletzung mit geringer

Umkehrbarkeit (hoher

Unumkehrbarkeit)

- Eine Änderung in einem Gesetz oder einer anderen Rechtsvorschrift mit nachteiligen Auswirkungen auf das Geschäft

- Politische Entscheidungen, die voraussichtlich nachteilige Auswirkungen auf das Unternehmen oder/und Geschäft haben

- Ein unzureichender Versicherungs-Schutz bei Eintritt einer

Katastrophe (Pandemie, Überschwemmung etc.)

oder: Auf welche - mögliche - Position ist die jeweilige Gegebenheit ein

Indikator?

(

Möglichkeit sehen heißt:

Risk_ID)

♦ Verstoß gegen EK-Vorschrift:

Mangel an Liquidität

Überschuldung

oder in Konsequenz gar Zusammenbruch

(Roter Bereich)

♦ Verstoß gegen Liquidität-Anforderungen: Mangel an Liquidität (Rot)

♦ Anhängige Verfahren: Ertrag-Rückgang durch Verlust von Ansprüchen, oder durch Straf-/Ordnungs-Gelder und/oder Schaden-Ersatz-Pflicht (Orange)

• Änderung einer Vorschrift: Umsatz- und Ertrag-Rückgang (Orang)

• Politische Entscheidungen: Umsatz- und/oder Ertrag-Rückgang ("oder" bei zusätzlichem Aufwand bei gleichem Ertrag; Orange)

• Katastrophe ohne Versicherung: Ertrag-Rückgang bis Zusammenbruch alles möglich (Rot)

Hast du das auch so gesehen?

(Stichwort:

Gamification)

Erstelle FINANZ-PLÄNE, wenn die obigen Anhalt-Punkte bestimmte Gegebenheiten /Risiken offenbaren

Wenn sich einer oder mehrere gewichtige Anhaltspunkte offenbaren, dann sind Finanzpläne notwendig**1, und zwar für drei Szenarien (Insolvenz-Eröffnungs-Gründe**2):

**1 Hinweis auf: http://www.gesetze-im-internet.de/inso/__15a.html, und vor allem auch auf:

Kurzfristige Finanz-Pläne zum Einschätzen von Überschuldung

(beziehungsweise zur Prüfung oder Beurteilung, ob eine solche vorliegt oder vorliegen kann; Ausfluss der Pflicht zur Sorgfalt; vergleiche kurzfristig)

Vergleiche →http://www.gesetze-im-internet.de/inso/__19.html

Im Grundsatz für zwölf, praktisch für 24 Monate

Jedenfalls dann, wenn - während der Abschluss-Aufstellung - offenbar wird, dass die Schulden das Vermögen übersteigen (Überschuldung), gilt es: Betrachte, über die Rentabilität in dem aktuellen Abschluss hinaus, die Rentabilität des Unternehmens für die nächsten zwölf Monate.

Und zwar gilt das ab dem Zeitpunkt der Prognose.

Das heißt: Weil die Aufstellung_des_Jahresabschlusses, oder sonst von einem Abschluss, oft erst NACH dessen Stichtag (in den Monaten des Folge-Jahres) erfolgt, ist Eine Ertrag- und Liquidität- ( Cash_Flow-) Prognose nach dem Muster in der nachfolgenden Abbildung praktisch für zwei Folge-Jahre erforderlich.

Wird es überwiegend wahrscheinlich, dass NICHT eine Prognose die Fortführung für die bezeichneten zwölf Monate sinnvoll abbildet, dann haben gesetzliche Vertreter*innen von beschränkt haftenden Gesellschaften im Sinn von Inso § 15a einen Eröffnungsantrag zu stellen.

"Der Antrag ist spätestens… sechs Wochen nach Eintritt der Überschuldung zu stellen." [ebenda Absatz (1) Satz 2]

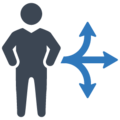

Abbildung: Beispiel Ertrag- und Cash-Flow Prognose zu dem Modell-Unternehmen mit 70 Tausend Euro Kredit-Tilgung und Zinsen

In diesem Szenario sieht man gegenüber der Muster Ertragslage oben, wie der Cash-Flow (betrieblich) - trotz eines hohen Betrages von 1.878 Tausend Euro (das rund 1,5-Fache vom Ergebnis) für das Gesamt-Jahr - unterjährig in einzelnen Monaten erheblich negativ sein kann.

Realistisch, Kommunizierbar und Vereinbart

(Vergleiche → Ziel_Eigenschaften)

Wie für jeden Finanz-Plan ist auch hier der Hinweis wichtig: Achte darauf, dass die Finanzpläne

- annähernd realistisch sind und

- aller Voraussicht nach den tatsächlichen Verhältnissen entsprechen.

Das heißt: Die Annahmen müssen

- (nachvollziehbar:) plausibel sein

- sämtliche in Betracht kommende Anhaltspunkte für Gegebenheiten, die einer Unternehmensfortführung entgegen stehen können (Abschnitt oben), berücksichtigen

und - zu Gegenmaßnahmen auf Zusagen beruhen, die mit überwiegender, zum Teil hinreichend sicherer

Wahrscheinlichkeit umgesetzt werden, wie zum Beispiel

- zusätzliche Kredite oder Kreditlinien

- Eigenkapital-Erhöhungen

- Stundungen

- Herabsetzung von Steuer-Vorauszahlungen (in dem Beispiel hier oben nicht gerechnet)

In verschiedenen Szenarien

Um zu prüfen, ob Annahmen plausibel sein können, bietet es sich an, für sein Modell zur Prognose und Einschätzung der Fortführung der Unternehmenstätigkeit ( Going_Concern), unterschiedliche Szenarien zu rechnen.

Zum Beispiel wird man die Frage stellen müssen, bis zu welcher Höhe bei sonst gleich bleibenden Bedingungen - die Ertrag- und Cash_Flow- Prognose in der Abbildung oben, Tilgungen und Zinsen vertragen kann (Stresstest).

Regelmäßig liegt die Grenze dort, wo der Cash_Flow aus betrieblicher Tätigkeit den Cash_Flow aus der Finanzierungs-Tätigkeit NICHT mehr deckt (siehe Abbildung unten).

Abbildung: Beispiel Ertrag- und Cash-Flow Prognose zu dem Modell-Unternehmen mit 140 Tausend Euro Kredit-Tilgung und Zinsen

Mittelfristige Finanz-Pläne zum Einschätzen von Drohender Zahlungs-Unfähigkeit

(vergleiche → mittelfristig)

Vergleiche http://www.gesetze-im-internet.de/inso/__18.html und bitte http://www.gesetze-im-internet.de/starug/__29.html

Wenn sich einer oder mehrere der Anhaltspunkte in dem Abschnitt oben offenbaren, dann sollte ein*e gesetzliche*r Vertreter*in auch solche Finanzpläne aufstellen, die eine Aussage zulassen, ob eine "Drohende Zahlungsunfähigkeit" vorliegt.

Und zwar gilt das ab dem Zeitpunkt der Prognose.

Das heißt: Weil die Aufstellung_des_Jahresabschlusses, oder sonst von einem Abschluss, oft erst NACH dessen Stichtag (in den Monaten des Folge-Jahres) erfolgt, ist Eine Ertrag- und Liquidität- ( Cash_Flow-) Prognose nach dem Muster in der nachfolgenden Abbildung regelmäßig für drei Folge-Jahre erforderlich.

Kritiken sind bekannt, dass eine Prognose über so einen langen Zeitraum nur vage sein kann. Jedenfalls lassen sich, aus dem Abschnitt oben, schon zu ein paar Anhaltspunkten für Gegebenheiten, die einer Unternehmensfortführung entgegen stehen können, Aussagen mit Wahrscheinlichkeiten treffen, wie zum Beispiel über:

- vielleicht überalterte Produkte, die in drei Jahren keinen Absatz-Markt mehr haben (vgl. den Fall Nokia: Handy vs. Smartphone)

- Auslaufende Franchise- oder Lizenz-Verträge oder

- Alter-bedingtes Ausscheiden von Führungskräften in Schlüsselfunktionen.

Seit dem 01.01.2021 besteht mit dem StaRUG (http://www.gesetze-im-internet.de/starug/index.html) bei Drohender Insolvenz für gesetzliche Vertreter*innen von beschränkt haftenden Gesellschaften die Möglichkeit, in Eigen-Verwaltung nach den Bestimmungen des StaRUG eine Restrukturierung beziehungsweise Sanierung durchzuführen, ohne Insolvenz-Antrag stellen zu müssen.

Mit dem StaRUG wurde "ein Rechtsrahmen zur Ermöglichung Insolvenz-abwendender Sanierungen geschaffen, der es Unternehmen ermöglicht, sich auf der Grundlage eines von den Gläubigern mehrheitlich angenommenen Restrukturierungsplans zu sanieren."

[Gesetzentwurf der Bundesregierung: Entwurf eines Gesetzes zur Fortentwicklung des Sanierungs- und Insolvenzrechts (Sanierungs- und Insolvenzrechtsfortentwicklungsgesetz – SanInsFoG), ohne Datum, Einleitung; Quelle: https://www.bmjv.de/SharedDocs/Gesetzgebungsverfahren/DE/Fortentwicklung_Insolvenzrecht.html, Download Stand 27.02.2021].

SOFORTIGE Finanz-Pläne zum Checken von Zahlungs-(Un-)Fähigkeit

→http://www.gesetze-im-internet.de/inso/__17.html

Es geht um

Cash_Flow

Es geht um

Cash_Flow

Ein*e "Schuldner*in ist zahlungsunfähig, wenn er*sie nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen. Zahlungsunfähigkeit ist in der Regel anzunehmen, wenn der Schuldner seine Zahlungen eingestellt hat." [ InsO 17.(2)]

Zu dem, was "fällig" im Sinn dieser Vorschrift heißt, verweist die Literatur allgemein auf das BGH Urteil IX ZR 123/04 vom 24. Mai 2005

"a) Eine bloße Zahlungsstockung ist anzunehmen, wenn der Zeitraum nicht überschritten wird, den eine kreditwürdige Person benötigt, um sich die benötigten Mittel zu leihen. Dafür erscheinen drei Wochen [= 21 Tage] erforderlich, aber auch ausreichend.

b) Beträgt eine, innerhalb von drei Wochen nicht zu beseitigende

Liquiditätslücke des Schuldners weniger als 10% seiner fälligen Gesamtverbindlichkeiten, [dann]

ist regelmäßig von Zahlungsfähigkeit auszugehen,

es sei denn, es ist bereits absehbar, daß die Lücke demnächst [wieder] mehr als 10% erreichen wird.

c) Beträgt die Liquiditätslücke des Schuldners 10% oder mehr, [dann]

ist regelmäßig von Zahlungsunfähigkeit auszugehen,

sofern nicht ausnahmsweise

mit an Sicherheit grenzender

Wahrscheinlichkeit zu erwarten ist,

daß die Liquiditätslücke demnächst vollständig oder fast vollständig beseitigt werden wird UND

den Gläubigern ein Zuwarten nach den besonderen Umständen des Einzelfalls zuzumuten ist."

Wird es überwiegend wahrscheinlich, dass KEINE

Prognose, die im Sinn dieser

BGH Entscheidung

kurzfristig ist, die Aufhebung der Zahlungsunfähigkeit abbildet,

dann haben gesetzliche Vertreter*innen von beschränkt haftenden Gesellschaften im Sinn von InsO § 15a die Pflicht, einen Eröffnungsantrag zu stellen.

"Der Antrag ist spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit… zu stellen." [ebenda Absatz (1) Satz 2]

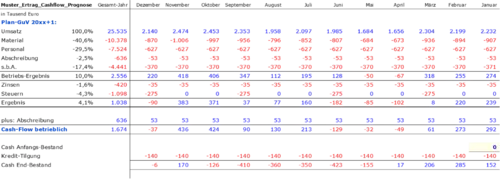

Demnach benötigt es eine Übersicht über die täglichen Liquiditäts- und Schulden-Stände, und zwar sofort, wenn etwa

- Zahlungen eingestellt worden sind

- Einzugsermächtigungen wegen Unterdeckung der Kontos nicht mehr ausgeführt werden oder/und

- monatliche Cash Bestände, wie im Beispiel der Abbildung oben unter "In verschiedenen Szenarien", bedrohlich negativ werden.

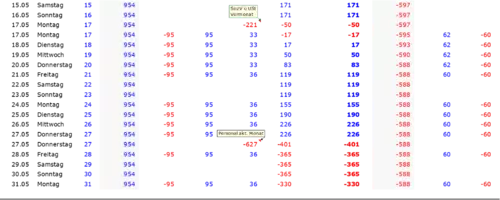

Wie diese Übersicht aussehen kann, das zeigt die folgende Abbildung.

Abbildung: Beispiel einer täglichen Fälligkeits-Übersicht für Illustrationszwecke zum Vorgehen bei der Prüfung der Zahlungs-(Un-)Fähigkeit

Das Beispiel in der Abbildung oben verdeutlicht:

- Zwar ist die

Liquidität

- innerhalb von weniger als 21 Tagen wieder positiv, beseitigt aber

- an keinem der Tage eine Differenz zu der (grauen) Spalte "Kreditoren - Bestand";

Das heißt: Die

- Die,

- aus der Ertrag- Prognose abgeleiteten,

- Prognosen über

- Cash-Bestand (Kasse-, Giro-Kto-Stand) und

- Cash_Flow ( Liquidität)

vernachlässigen den Bedarf für das

-

-

- so genannte Working_Capital, welches die Funktion hat:

- Zeitliche Unterschiede zwischen

- Zahlungs-Eingängen ( Einzahlung) und

- Zahlungs-Ausgängen (

Auszahlung)

auf -

Aktiva oder/und

Passiva auszugleichen

-

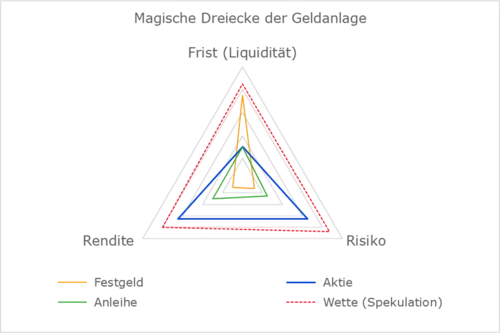

Abbildung: Das Magische_Dreieck_der_Geldanlage zur Illustration von Verfügbarkeit von Cash aus Kapital

- Das

Liquiditäts_Risiko ist

PS

Wie das bei Vorliegen einer Haftung von natürlichen Personen ist

Die hier dargestellten Regeln sind, nach InsO 15a und nach StaRUG § 1, für gesetzliche Vertreter*innen von einer Gesellschaft_ohne_persönlich_Haftende im Sinn dieser Gesetze Pflicht, das heißt: die Regeln können für andere Unternehmen nützlich sein, um fortlaufend wach zu sein "über Entwicklungen, welche den Fortbestand … gefährden können", um sie zu erkennen ( Risk_ID) und geeignete Gegenmaßnahmen zu ergreifen.

Gesellschaften, bei denen wenigstens eine natürliche_Person persönlich haftet, können (wenn die Gründe vorliegen) Antrag auf Insolvenz-Eröffnung stellen. Der Gedanke dahinter ist wohl: Die Möglichkeit zu haben, sich von niederdrückenden Schulden mit ungeheurem Ausmaß zu befreien.

Im Prinzip braucht es zum Abschluss den Update vom Business Plan

Es hat sich gezeigt: Für das Einschätzen der Unternehmens-Fortführung ( Going_Concern) für einen Jahres-/ Abschluss bräuchte man, am Beginn der Arbeiten an der Aufstellung_des_Jahresabschlusses (oder sonst einem Abschluss), als Unternehmen eigentlich nur den Business_Plan aus der Start-up Phase (ggf. abgespeckt) fortschreiben.

![]() Tipp: Small Business Continuity Checklist May 11. 2020: thttps://www.ifac.org/knowledge-gateway/contributing-global-economy/publications/small-business-continuity-checklist

Tipp: Small Business Continuity Checklist May 11. 2020: thttps://www.ifac.org/knowledge-gateway/contributing-global-economy/publications/small-business-continuity-checklist

Need help? →Contact